9.1. Подзаконные нормативные правовые акты

Налоговые отношения регулируются не только законами, но и подзаконными актами. Значение этих актов было особенно велико на первом этапе становления российского налогового законодательства (1991—1998 гг.). «Из более чем тысячи правовых актов, регулирующих налоговые отношения, насчитывается всего 20 законов. Кроме них имеется 100 указов Президента Российской Федерации, 100 правительственных постановлений, а все остальные акты изданы различными ведомствами. Иными словами, в налоговом праве явно преобладают подзаконные акты»1.

Необходимость такого регулирования отчасти объяснялась низким качеством законов о налогах, их чрезмерной «лаконичностью». Например, Закон РФ от 6 декабря 1991 г. № 1992-1 "О налоге на добавленную стоимость» содержал всего 10 статей. А девятью статьями Закона РФ от 18 октября 1991 г. № 1759-1 «О дорожных фондах в Российской Федерации» регулировался порядок исчисления и уплаты четырех налогов: налога на пользователей автомобильных дорог, налога с владельцев транспортных средств, налога на приобретение автотранспортных средств, налога на реализацию горюче-смазочных материалов.

Недостатки законодательства восполнялись инструкциями.

Статья 25 Закона РФ «Об основах налоговой

системы в Российской Федерации» предусматривала, что инструкции и методические

указания по применению законодательства о налогах издаются Государственной

налоговой службой Российской Федерации по согласованию с Министерством

финансов Российской Федерации.

Однако зачастую, и в большинстве случаев обоснованно, ведомственные акты вызывают к себе негативное отношение: на практике инструкциями нередко искажается содержание законов, бюрократизируется система отношений, ущемляются права и законные интересы налогоплательщиков. Органы исполнительной власти должны быть строго ограничены в своих юридических возможностях. Иначе и не может быть, так как закон предполагает использование принуждения для того, чтобы заставить налогоплательщика выполнить свою обязанность. Поскольку налог представляет собой нарушение свободы и права собственности налогоплательщика, то осуществление власти в сфере налогов должно быть ограничено. Важно помнить, что ведомственные инструкции не могут устанавливать или изменять налоговые обязательства налогоплательщиков, их назначение — регламентировать наиболее совершенные и в меру разумной необходимости единообразные способы практической деятельности органов управления, связанной с правильным и своевременным взиманием налогов.

Поэтому совершенствование налогового законодательства должно идти не по пути развития подзаконного нормотворчества, а по пути совершенствования самих законов о налогах, установления таких механизмов преодоления пробелов в законодательстве, которые позволяли бы, не прибегая к изданию инструкций, на основании самого закона определять правильный вариант поведения.

Конечно, совсем обойтись при налогообложении без подзаконных нормативных актов невозможно.

Это объясняется рядом причин. Во-первых, некоторые вопросы налогообложения требуют достаточно оперативного решения, что не обеспечивается законодательной процедурой. Например, введение сезонных таможенных пошлин актуально в течение короткого периода. Во-вторых, решение ряда проблем, имеющих технический характер, целесообразно поручить специализированным ведомствам, а не «загромождать» ими закон. Вряд ли является правильным утверждать на законодательном уровне формы налоговых деклараций, расчетов и т.п. В-третьих, поскольку налогообложению присуща и регулирующая функция, решение некоторых вопросов может быть отнесено к компетенции органа, ответственного за проведение социальной и экономической политики в той или иной области. Например, перечень товаров первой необходимости, облагаемых НДС по льготным ставкам, определяло Правительство РФ.

Налоговый кодекс Российской Федерации не включает подзаконные нормативные акты в состав законодательства о налогах и сборах, отводит им исключительно подчиненную роль (схема 111-6).

Выделяют две категории подзаконных нормативных актов — источников налогового права:акты,принятые на основе законодательного делегирования, и акты, издаваемые в развитие законов и имеющие целью обеспечить их выполнение. Обе категории подзаконных актов издаются на основании и в соответствии с законодательством, не могут противоречить ему, изменять его или дополнять.

Налоговый кодекс Российской Федерации устанавливает, что федеральные органы исполнительной власти, органы исполнительной власти субъектов Российской Федерации, исполнительные органы местного самоуправления и органы государственных внебюджетных фондов в предусмотренных законодательством о налогах и сборах случаях издают нормативные правовые акты по вопросам, связанным с налогообложением и сборами, которые не могут изменять или дополнять законодательство о налогах и сборах (ст. 4).

Делегирование представительными органами власти своих исключительных законодательных полномочий органам исполнительной власти ограничено. Часть первая Налогового кодекса Российской Федерации предусматривает два случая делегирования полномочий Федерального Собрания РФ Правительству РФ.

Пунктом 1 ст. 53 части первой НК РФ предусмотрено, что в случаях, указанных в настоящем Кодексе, ставки федеральных налогов могут устанавливаться Правительством РФ в порядке и пределах, определенных настоящим Кодексом. В соответствии со ст. 59 части первой НК РФ Правительству РФ поручено установить порядок списания безнадежной задолженности по федеральным налогам и сборам.

Правительство РФ полномочно принимать и другие нормативные акты, связанные с исчислением и уплатой налогов. Например, ст. 64 части первой НК РФ предусматривает возможность отсрочки или рассрочки платежа налога налогоплательщикам, чья деятельность носит сезонный характер. Перечень отраслей и видов деятельности, имеющих сезонный характер, утверждается Правительством РФ.

Статья 131 части первой НК РФ уполномочивает Правительство РФ установить порядок и размеры выплат лицам, привлеченным к участию в деле о налоговом правонарушении (переводчики, эксперты и др.).

Нетрудно заметить, что в двух последних случаях речь идет не о делегировании законодательных полномочий, а о принятии Правительством РФ актов по вопросам, урегулирование которых не отнесено к исключительной компетенции Федерального Собрания РФ.

Министерству финансов Российской Федерации Налоговым кодексом Российской Федерации делегировано полномочие, направленное на восполнение пробелов в законодательстве, которые могут быть выявлены в будущем, связанное с определением понятия «источник дохода». Согласно п. 2 ст. 42 части первой НК РФ, если положения Кодекса не позволяют однозначно отнести полученные налогоплательщиком доходы к доходам от источников в РФ либо к доходам от источников за пределами РФ, отнесение дохода к тому или иному источнику осуществляется Министерством финансов Российской Федерации.

НК РФ не предусматривает никаких специальных мер парламентского контроля в отношении актов, принятых на основе делегированных полномочий. Эти акты вступают в действие без какого-либо их одобрения Федеральным Собранием Российской Федерации.

Полномочия Президента РФ в сфере налогообложения недостаточно определены. В периоде 1991-го по 1997 г. Президент РФ принял 33 указа по вопросам налогообложения1. Однако такая практика должна прекратиться с принятием части первой НК РФ.

Согласно ст. 90 Конституции РФ Президент РФ издает указы и распоряжения, которые не должны противоречить Конституции РФ и федеральным законам. Это требование определяет подзаконность нормотворческой деятельности Президента РФ. При отсутствии законодательного регулирования по тому или иному вопросу Президент РФ может опережающе издать указ по этому вопросу2. Поскольку НК РФ четко определяет, какие вопросы налогообложения подлежат исключительно законодательному урегулированию, то нормотворческие возможности Президента РФ в сфере налогообложения строго ограничены. Президент РФ правомочен издавать указы порученческого и организационного характера. Ими могут определяться основные направления деятельности налоговых органов, даваться распоряжения о разработке законопроектов, проведении конкретных мероприятий в рамках, определенных законодательством, и т.п.

В соответствии с п. 3 ст. 31 части первой НК РФ Министерство Российской Федерации по налогам и сборам и его территориальные подразделения в пределах своих полномочий утверждают формы заявлений в налоговые органы о постановке на учет, расчетов по налогам и налоговых деклараций и устанавливают порядок их заполнения.

Соблюдение налогоплательщиками требований нормативных актов, изданных по указанным вопросам, обязательно.

Порядок заполнения налоговых деклараций

по федеральным, региональным и местным налогам определяется инструкциями,

издаваемыми МНС России по согласованию с Минфином России. В ряде случаев

полномочия по изданию таких инструкций могут передаваться нижестоящим органам

МНС России. В этих инструкциях должна содержаться информация технического

и методического характера, относящаяся именно к заполнению формы налоговой

декларации (даны примеры исчисления налога, определены меры по контролю

за процессом исчисления и уплаты налога, разъяснена методика ввода закона

в действие и т.п.). Важно помнить, что такие инструкции не могут прямо

или косвенно регулировать порядок исчисления и уплаты налогов, установленный

законодательством.

2 Комментарий к Конституции Российской Федерации.— М.: Изд-во БЕК, 1999.— С. 281.

Помимо указанных актов МНС России полномочно издавать приказы, инструкции, методические указания в целях единообразного применения налоговыми органами законодательства о налогах и сборах. Однако эти документы являются исключительно внутриведомственными актами, обязательными только для налоговых инспекций. Ссылками на эти приказы и инструкции нельзя обосновать выводы о правах, обязанностях и ответственности налогоплательщиков, поскольку эти акты не относятся к законодательству (п. 2 ст. 4 части первой НК РФ).

Органы налоговой полиции не обладают полномочиями по изданию обязательных для исполнения налогоплательщиками нормативных актов. Департамент налоговой полиции РФ издает только внутриведомственные акты, обязательные для выполнения федеральными органами налоговой полиции, приказы, инструкции и указания, связанные с организацией оперативно-служебной деятельности (ст. 8 Закона РФ от 24 июня 1993 г. № 5238-1 «О федеральных органах налоговой полиции»).

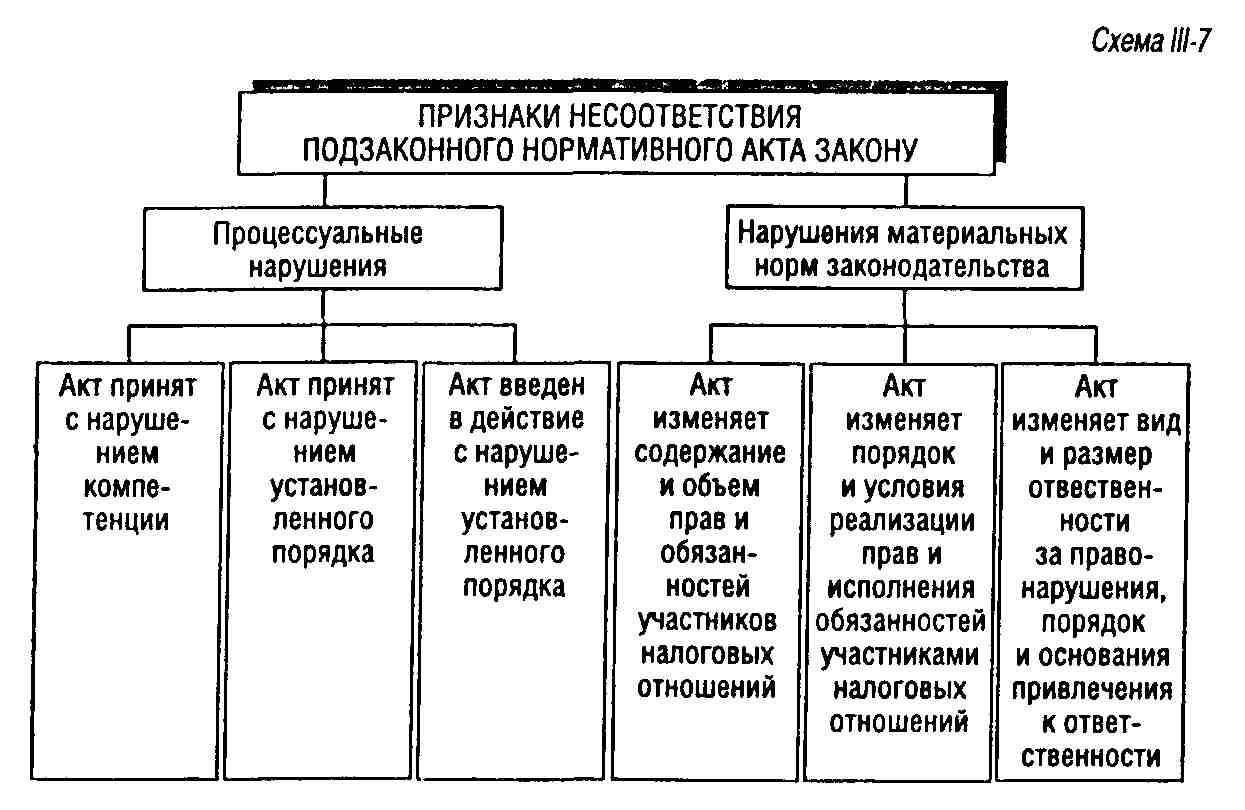

Налоговый кодекс Российской Федерации в целях предотвращения принятия подзаконных актов, противоречащих законодательству о налогах и сборах, устанавливает критерии несоответствия.

Согласно ст. 6 части первой НК РФ нормативный правовой акт о налогах и сборах признается не соответствующим Кодексу, если такой акт издан органом, не имеющим в соответствии с Кодексом права издавать подобного рода акты, либо издан с нарушением установленного порядка издания таких актов.

Например, если бы МНС России издало инструкцию о порядке заполнения налоговой декларации, не согласованную с Минфином России, то это было бы нарушением установленного п. 7 ст. 80 части первой НК РФ порядка издания таких инструкций. В отношении такой инструкции налогоплательщик может воспользоваться правом не выполнять неправомерные акты и требования налоговых органов и их должностных лиц, не соответствующие НК РФ или иным федеральным законам (подп. 11 п. 1 ст. 21 части первой НК РФ).

Не может соответствовать НК РФ и нормативный акт, отменяющий или ограничивающий права налогоплательщиков, плательщиков сборов, иных обязанных лиц, либо полномочия налоговых органов, установленные Кодексом.

Например, акт губернатора области о запрете налоговым органам проверять определенное предприятие ограничивает полномочия налоговых органов, определенные ст. 31 части первой НК РФ, и, следовательно, является незаконным.

Статьей 6 части первой НК РФ определено также, что подзаконный нормативный акт не может изменять определенное Кодексом содержание обязанностей участников отношений, регулируемых законодательством о налогах и сборах, содержание понятий и терминов, определенных в Кодексе, и др. В обобщенном виде признаки несоответствия подзаконного нормативного акта закону указаны на схеме 111-7.

Введение в действие Налогового кодекса Российской Федерации — не одномоментное мероприятие. Принятие нормативных правовых актов, предусмотренных Кодексом, будет происходить поэтапно. В этот период федеральные законы и иные нормативные и правовые акты, действующие на территории РФ и не отмененные Федеральным законом от 31 июля 1998 г. «О введении в действие части первой Налогового кодекса Российской Федерации», продолжают действовать в части, не противоречащей Кодексу. Однако эти акты подлежат приведению в соответствие Кодексу.

9.2. Решения органов конституционной юстиции

В последнее время в Российской Федерации большое значение в регулировании налогообложения приобрели решения органов конституционной юстиции, прежде всего — Конституционного Суда Российской Федерации.

Рассматривая жалобы и заявления граждан, предприятий, государственных органов, КС РФ толкует конституционные нормы, дает конституционное толкование нормативных актов (придает нормативным актам конституционный смысл), интерпретирует общие принципы права. В результате этого модернизируются представления о юридическом содержании конституционной формы. КС РФ не изменяет словесной формы статей Конституции РФ, а толкует их, уточняет их смысл.

Можно сказать, что КС РФ занимается правотворчеством особого рода. Сформулированные им правовые нормы имеют особую форму, которая называется «правовая позиция КС РФ». Правовая позиция КС РФ — это прецедент толкования конституционной нормы, выраженный в мотивированной части Постановления КС РФ.

Правовая позиция всегда связана с резолютивной частью постановления КС РФ, однако важно запомнить, что понятия «правовая позиция» и «решение по делу» не совпадают. Правовая позиция — это не вывод о несоответствии того или иного закона Конституции РФ, а основание для такого вывода.

Согласно ст. 6 Федерального конституционного закона от 21 июля 1994 г. № 1-ФКЗ «О Конституционном Суде Российской Федерации» решения КС РФ, включая выраженные в них правовые позиции, обязательны на всей территории РФ.

Эти решения ограничивают усмотрение законодательного органа, поскольку юридическая сила постановления КС РФ о признании акта неконституционным не может быть преодолена повторным принятием этого же акта (ч. 2 ст. 79 Закона о Конституционном Суде). Ряд выраженных КС РФ правовых позиций трансформируется законодателем в нормы законов.

Для всех судов правовые позиции как часть решения КС РФ имеют преюдициальную силу. Суды общей юрисдикции и арбитражные суды обязаны применять сложившиеся в практике КС РФ правовые позиции.

Так, если КС РФ на основе сложившейся правовой позиции о содержании статьи Конституции РФ признал норму конкретного закона о налоге не действующей как противоречащую Конституции РФ, то суды не могут опираться на нормы, содержащиеся в других законах, но аналогичные по содержанию отмененной норме.

Решения КС РФ и выраженные в них правовые позиции обязательны и для самого КС РФ. Он связан системой аргументации, интерпретацией конституционных норм и принципов, выраженных в предыдущих постановлениях КС РФ.

Изменение правовой позиции КС РФ возможно, однако это допустимо в исключительных случаях и с соблюдением особой, усложненной процедуры.

Правовые позиции КС РФ в отношении проблем налогообложения выражены в особой форме. КС РФ в ходе рассмотрения дел о проверке конституционности нормативных актов о налогах и сборах толкует конституционные нормы и формулирует основные принципы налогообложения и сборов. В случае, если нормативные акты о налогах и сборах противоречат этим принципам, КС РФ объявляет эти акты не соответствующими Конституции РФ.

Поэтому изучение правовых позиций КС РФ по вопросам налогообложения и сборов в основном состоит в изучении сформулированных в постановлениях КС РФ основных принципов налогообложения и сборов, определении их содержания, сфер и способов применения.

В ряде постановлений КС РФ выделил важнейшие критерии, которым должна отвечать практика налогообложения в правовом демократическом государстве. Кроме того, КС РФ дал примеры применения этих критериев в конкретных обстоятельствах и тем самым выразил свою позицию относительно их правового значения.

Сформулированные КС РФ правовые позиции касаются различных сторон налогообложения.

Во-первых, КС РФ рассматривает проблемы соответствия налогообложения основам конституционного строя РФ. В ряде постановлений КС РФ выражены правовые позиции по проблемам полномочий органов государственной власти в определении условий налогообложения, о порядке принятия и вступления в действие нормативных актов о налогах и сборах, о составе налогового законодательства. Именно КС РФ впервые дал нормативное определение налогового платежа.

Во-вторых, важное значение имеют постановления КС РФ по вопросам налогового федерализма, в которых подняты проблемы системы налогов в РФ, полномочий Федерации и субъектов Федерации по определению условий взимания региональных налогов. Особое значение для сохранения экономического единства РФ имеют постановления КС РФ по вопросам единства налоговой политики, распределения сумм налоговых доходов между Федерацией и субъектами Федерации.

В-третьих, большое внимание КС РФ уделяет проблемам содержания законов о налогах, защиты прав налогоплательщиков. Для совершенствования налогового законодательства и правоприменительной практики особый смысл имеют выводы КС РФ о принципе равного налогового бремени, о равноправии в налоговой сфере и др. Значительные коррективы внес КС РФ в практику взимания штрафов за налоговые правонарушения, рассмотрения судами споров между налогоплательщиками и налоговыми органами.

Правовые позиции КС РФ во многом учтены при составлении проекта НК РФ. Положения НК РФ о составе налогового законодательства, о системе налогов и сборов в РФ, об основных началах законодательства о налогах и сборах, об основаниях привлечения к ответственности за налоговые правонарушения и другие базируются на выраженных в постановлениях КС РФ правовых позициях.

Поэтому уяснение смысла тех или иных положений НК РФ, правильное их применение невозможно без изучения правовых позиций КС РФ по вопросам налогообложения и сборов1.

9.3. Акты судебных органов

Вопрос о судебной практике как источнике права является дискуссионным. Однако нельзя не признать, что решения высших судебных органов — Верховного Суда Российской Федерации и Высшего Арбитражного Суда Российской Федерации имеют самое непосредственное влияние на практику применения нормативных актов о налогах и сборах.

Конституция РФ установила, что решения и действия (или бездействие) органов государственной власти, органов местного самоуправления, общественных объединений и должностных лиц могут быть обжалованы в суд. Конституция РФ не исключает возможности проверки судами общей юрисдикции и арбитражными судами соответствия нормативных актов ниже уровня федерального закона иному, имеющему большую силу акту. Причем такой контроль может проводиться как при рассмотрении конкретного дела, так и вне связи с его рассмотрением.

Осуществляя эти полномочия, Верховный Суд Российской Федерации рассматривает жалобы граждан и государственных органов о признании недействительными и не подлежащими применению нормативных актов, принятых с нарушением законов, или других актов большей юридической силы. Предметом проверки становятся постановления Правительства РФ, нормативные акты министерств и ведомств.

К примеру, Решением ВС РФ от 2 сентября

1998 г. № ГКПИ 98-412 признаны недействительными и не подлежащими применению

п. 6 и 7

Постановления Правительства РФ от 21 июля 1998 г. № 800 «О мерах по обеспечению своевременной выплаты государственных пенсий». Этим Постановлением были изменены ставки платежей в Пенсионный фонд Российской Федерации, порядок исчисления базы для расчета этих платежей. Верховный Суд Российской Федерации пришел к выводу, что Постановление принято с нарушением компетенции, установленной Правительству РФ Конституцией РФ и федеральными законами.

Имеются многочисленные примеры признания Верховным Судом Российской Федерации недействительными положений, инструкций, нормативных писем Госналогслужбы России, Минфина России.

Решение Верховного Суда Российской Федерации об отмене того или иного нормативного акта порождает новые права и обязанности участников налоговых отношений, и только в этом смысле такое решение является нормотворческим. Однако суд не создает новой нормы права, не определяет правила, подлежащие исполнению. Вместо отмененного акта начинают действовать иные нормы, а в случае, если образуется пробел в регулировании, отношения строятся исходя непосредственно из норм Конституции РФ. Поэтому о нормотворческой деятельности Верховного Суда Российской Федерации можно говорить с долей условности.

В силу ст. 138 части первой НК РФ арбитражным судам подведомственны дела по спорам об обжаловании организациями и индивидуальными предпринимателями нормативных правовых актов налоговыхор-ганов,например инструкций.

Другое проявление деятельности высших судебных органов в сфере налогового права — это издание обзоров судебной и судебно-арбитраж-ной практики. Право Верховного Суда Российской Федерации и Высшего Арбитражного Суда Российской Федерации давать разъяснения по вопросам судебной практики закреплено в Конституции РФ (ст. 126,127).

Здесь особенно заметна роль Высшего Арбитражного Суда Российской Федерации. Пленум ВАС РФ рассматривает материалы изучения и обобщения практики применения законов и других правовых актов арбитражными судами и дает разъяснения по вопросам судебной практики, которые обязательны для арбитражных судов. Президиум ВАС РФ рассматривает отдельные вопросы судебной практики и о результатах информирует нижестоящие арбитражные суды (ст. 13,16 Федерального конституционного закона от 28 апреля 1995 г. № 1-ФКЗ «Об арбитражных судах в Российской Федерации»).

В качестве примера можно привести информационные письма Президиума ВАС РФ от 10 декабря 1996 г. № 9 «Обзор судебной практики применения законодательства о налоге на добавленную стоимость», от 14 ноября 1997 г. № 22 «Обзор судебной практики применения законодательства о налоге на прибыль». Помимо этих весьма объемных документов Президиумом ВАС РФ издан ряд информационных писем по отдельным вопросам практики применения налогового законотворчества. ВАС РФ направляет такие письма арбитражным судам в качестве рекомендаций для учета в практической деятельности.

Необходимо учитывать, что информационные письма не являются источниками права, на них нельзя ссылаться в качестве обоснования прав, обязанностей и ответственности спорящих сторон. Однако содержащаяся в них информация, безусловно, является авторитетной, выражающей правоприменительную политику высшей судебной инстанции.

При разработке проектов таких писем рассматриваются различные, порой противоположные решения судов по одним и тем же проблемам, выбирается правильный с точки зрения ВАС РФ подход. Имеются случаи, когда правильные решения моделируются, так как имеющаяся практика не удовлетворяет предъявляемым требованиям. Поэтому с практических позиций такие письма оказывают существенное влияние на практику нижестоящих судов. Хотя судьи независимы и подчиняются только закону и могут придерживаться собственного понимания и толкования нормативных актов, но авторитет ВАС РФ, угроза отмены принятого решения вышестоящей судебной инстанцией в большинстве случаев определяют принимаемые судебные решения. Поэтому к изучению документов Президиума ВАС РФ надо подходить так же тщательно, как к изучению законов, постановлений, инструкций.

Влияние на судебно-арбитражную практику оказывают и решения по конкретным делам. Речь идет о решениях нижестоящих судов, апробированных при их рассмотрении в надзорном порядке ВС РФ или ВАС РФ и доведенных до всеобщего сведения опубликованием в Бюллетене Верховного Суда Российской Федерации или Вестнике Высшего Арбитражного Суда Российской Федерации. Практика убеждает, что в Российской Федерации складывается механизм судебного прецедента. На опубликованные постановления Президиума ВАС РФ по конкретным делам участники споров нередко ссылаются для подтверждения правильности их позиции в отношении понимания и применения того или иного закона о налоге. Конечно, в Российской Федерации судебные решения (прецеденты) не носят характера источника права как в англосаксонских странах, но нельзя не признать влияния состоявшихся решений высших судебных органов на правоприменительную практику. Хотя каждый судебный спор индивидуален, «однако в действительности оценка юридических фактов и применение правовых норм в заявленном споре представляют собой не более чем частное проявление общих правил в деятельности по отправлению правосудия»1.

Решения ВАС РФ влияют не только на практику нижестоящих судов, но и на практику административных органов. Так, МНС России систематически обобщает принятые постановления Президиума ВАС РФ и доводит их в своих письмах до сведения налоговых инспекций для учета в повседневной работе. При рассмотрении конкретных вопросов МНС России нередко ссылается на судебные решения в подтверждение своей позиции.

На большое значение судебных прецедентов при разрешении проблем налогообложения указывает и тот факт, что в Российской Федерации издается много журналов и книг, посвященных судебно-арбитраж-ной практике рассмотрения налоговых споров и адресованных как практическим работникам, так и ученым и студентам2.

Не во всех случаях рассмотрения дел (даже в высших судебных инстанциях) и дачи разъяснении учитываются особенности спорных отношений, теоретические основы проблем, практические последствия и т.п. Не всегда суды остаются беспристрастными при разрешении споров, влекущих негативные последствия для государственного бюджета. Имеются случаи, когда толкования судами отдельных норм налогового законодательства противоречит не только нормам законов, но и Конституции РФ.

Так, предметом рассмотрения Конституционным

Судом Российской Федерации стало информационное письмо Президиума ВАС РФ

от 4 апреля 1996 г. № 1 «Об ответственности налогоплательщиков и

банков за непоступление в бюджет налогов». КС РФ пришел к выводу, что пра-воприменительная

практика, складывающаяся на основе этого информационного письма, не соответствует

Конституции РФ.

2 Например: ежеквартальный сб. "Ваш налоговый адвокат».— М., ИД ФБК-ПРЕСС; Налоговые споры: Судебно-арбитражная практика. Комментарий/Под ред. А.В.Брызга-лина.— МЦФЭР, 1998; Применение налогового законодательства арбитражными судами: сборник постановлений и материалов Президиума Высшего Арбитражного Суда Российской Федерации,— М.: Юридическая литература, 1998.

Таким образом, один из путей преодоления

негативной судебно-арбитражной практики — обращение в Конституционный Суд

Российской Федерации, который, принимая решение по делу о проверке кон-

ституционности нормы закона, оценивает

также смысл, придаваемый рассматриваемому нормативному акту правоприменительной

практикой. Он выражает свое отношение как к позиции законодателя или иного

нормотворческого органа, так и к ее пониманию правоприменителем1.

В тех случаях, когда высшие судебные инстанции при толковании налогового законодательства выходят за рамки своих полномочий, также возможно обращение с жалобой в КС РФ, если есть основания полагать, что судебный орган при этом фактически подменяет законодателя.

Недостатки судебного толкования норм законодательства может исправить и сам законодатель. В тех случаях, когда определенная судебная практика обусловлена нечетким, неясным текстом закона, придание закону первоначального смысла возможно путем изменения его редакции. Пример такой практики — внесение изменения в ст. 11 Закона РФ от 27 декабря 1991 г. «Об основах налоговой системы в Российской Федерации», касающегося момента исполнения обязанности по уплате налога.

В Российской Федерации значение судебной практики в регулировании налоговых отношений зависит, во-первых, от качества налогового законодательства и, во-вторых, от степени самостоятельности, независимости судей.

Если судья реально независим и подчиняется только закону, он более свободен в оценках законодательства, не связан инструкциями, приказами административных органов, толкующих и разъясняющих закон. Судебное усмотрение в данной ситуации направлено на выявление смысла нормы закона в ее взаимосвязи с иными нормами, принципами права, международными договорами. Такой судья «принимает к сведению» информацию высших судебных органов, а не слепо следует ей.

Если же независимость только формально провозглашена, то судья находится в положении чиновника, зависящего от начальства. В такой ситуации меньше стремление к самостоятельным оценкам, зато значение актов высших судебных органов чрезвычайно велико.

В обоих случаях судебное толкование законодательства имеет существенное значение, изменяется лишь его характер и назначение.

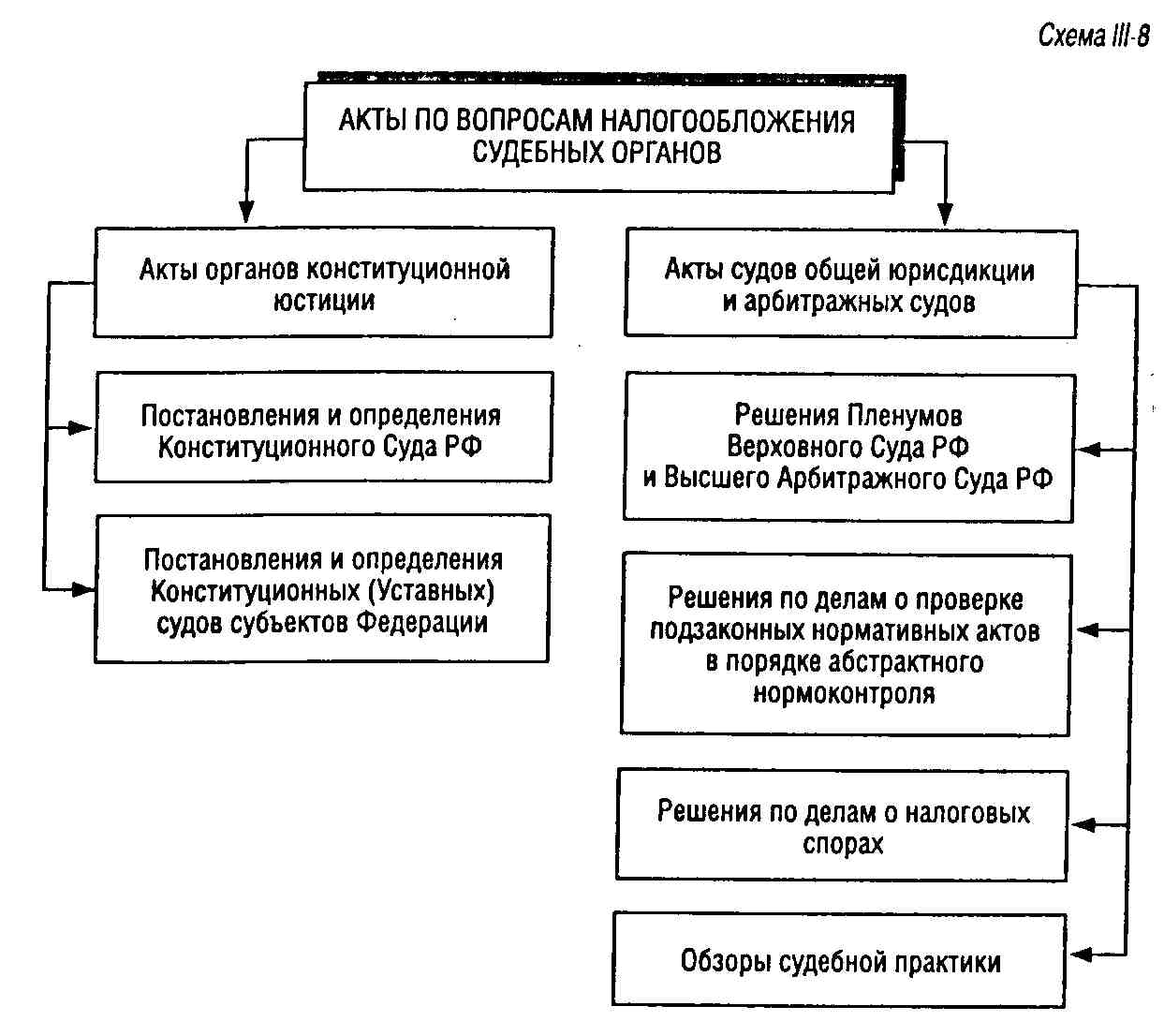

Таким образом, изучение судебной

практики применения налогового законодательства — обязательное условие

изучения налогового права (схема III-8).

9.4. Международные договоры в системе источников налогового права Российской Федерации

Кроме внутреннего законодательства огромное практическое значение в налоговой системе имеют международные договоры по налоговым вопросам. Конституция РФ устанавливает приоритет международных соглашений перед внутренним законодательством: «Если международным договором Российской Федерации установлены иные правила, чем предусмотренные законом, то применяются правила международного договора» (ч. 4 ст. 15).

Исходя из этого общего правила Налоговый кодекс РФ установил, что, «если международным договором Российской Федерации, содержащим положения, касающиеся налогообложения и сборов, установлены иные правила и нормы, чем предусмотренные настоящим Кодексом и принятыми в соответствии с ним нормативными правовыми актами о налогах и (или) сборах, то применяются правила и нормы международных договоров Российской Федерации» (ст. 7 части первой НК РФ).

Требование законодательной формы установления, изменения и прекращения налоговых обязательств распространяется и на международные соглашения. С учетом ст. 57 Конституции РФ международные договоры по вопросам налогообложения могут применяться лишь после их ратификации Федеральным Собранием РФ. Применение соглашения, заключенного Правительством РФ без надлежащей ратификации, означало бы вторжение в компетенцию законодателя, так как помимо его воли изменялся бы порядок исполнения принятых законов о налогах.

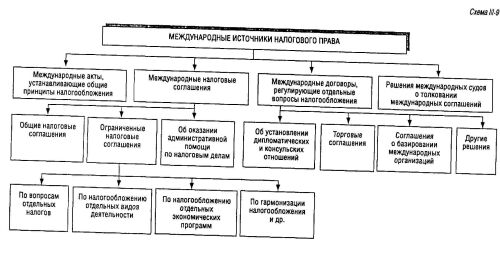

Можно выделить три группы международных соглашений по налоговым вопросам.

1. Акты, устанавливающие общие принципы налогообложения, такие, как Европейская социальная хартия (принята 18 октября 1961 г., вступила в действие в 1965 г.), Заключительный акт совещания по безопасности и сотрудничеству в Европе (1975 г.), и др. Непосредственному применению эти акты не подлежат, содержащиеся в них принципы реализуются во внутреннем законодательстве.

2. Собственно налоговые соглашения. Эти двух- или многосторонние соглашения заключаются в целях избежания двойного налогообложения, недискриминации налогоплательщиков, осуществляющих хозяйственную деятельность на территории зарубежных стран, предотвращения уклонений от налогообложения.

В этой группе соглашений можно выделить три подгруппы.

1. Общие налоговые соглашения (конвенции). Они охватывают все вопросы, относящиеся к взаимоотношению государств по линии прямых налогов (налогов на доходы и на имущество) или косвенных налогов (например, таможенных тарифов).

Россия имеет более 50 соглашений, касающихся прямых налогов, и интенсивно проводит переговоры о заключении соглашений об избежании двойного налогообложения с рядом стран.

2. Ограниченные налоговые соглашения. Они посвящены либо отдельным налогам (например, соглашения о налогах на наследства, о налогах по социальному страхованию), либо налогообложению отдельных видов деятельности (например, соглашения об устранении двойного налогообложения морских и воздушных перевозок и т.п.).

Около 20 соглашений, касающихся транспортных перевозок, были заключены СССР с иностранными государствами. Россия является преемницей этих договоренностей.

Другим примером являются соглашения по вопросам налогообложения отдельных экономических программ. Так, Российской Федерацией и США заключено Соглашение от 17 апреля 1996 г. о предоставлении отсрочки по уплате налогов в связи с реализацией программ помощи, оказываемой Российской Федерации на безвозмездной основе правительством Соединенных Штатов Америки.

Для гармонизации косвенного налогообложения большое значение имеет Соглашение от 25 ноября 1998 г. о принципах взимания косвенных налогов при экспорте и импорте товаров (работ, услуг) между государствами — участниками Содружества Независимых Государств.

3. Соглашения об оказании административной помощи по налоговым делам. Эти соглашения заключаются между налоговыми органами различных стран в целях обмена информацией, усиления налогового контроля и т.п.

В условиях открытых границ внутри СНГ необходимость таких соглашений особенно остра. В 1994 г. Россией заключены первые такие соглашения с Узбекистаном, Арменией, Грузией. В дальнейшем соглашения были заключены и с другими странами.

3. Третью группу составляют различные международные соглашения, которые наряду с другими вопросами рассматривают вопросы налогового права. Так, соглашения об основах взаимоотношений между двумя государствами рассматривают, как правило, вопрос о налоговом равноправии; соглашения об установлении дипломатических и консульских отношений предусматривают взаимные налоговые льготы для дипломатических и консульских сотрудников. Большое значение имеют торговые договоры и соглашения, на основе которых устанавливается режим наибольшего благоприятствования в отношении таможенных пошлин.

Особую подгруппу составляют договоры международных организаций и стран их базирования, которые также рассматривают вопросы освобождения этих организаций и их сотрудников от налогообложения в странах базирования.

Реализация международных договоров обеспечивается в том числе правом их участников обратиться в компетентные организации для разрешения споров о соблюдении договоренностей. Решения по таким спорам — важная часть международного права.

Большинство международных договоров о налогообложении устанавливают согласительные процедуры для разрешения спорных вопросов. С этой целью определенные полномочия предоставляются финансовым или налоговым органам договаривающихся государств.

Однако для разрешения межгосударственных экономических споров могут создаваться и специальные организации. Пример — Экономический Суд Содружества Независимых Государств. Он действует на основе Соглашения от 6 июля 1992 г. о статусе Экономического Суда СНГ в соответствии с Положением об этом Суде1 и его регламентом2.

Экономический Суд СНГ создан для того, чтобы способствовать единообразному применению соглашений государств — участников СНГ. Это является условием эффективного интеграционного процесса. К ведению Суда относится разрешение споров, вытекающих из межгосударственных экономических отношений. Споры могут возникать при исполнении обязательств, предусмотренных межгосударственными, межправительственными соглашениями или решениями институтов Содружества.

Экономический Суд СНГ полномочен также рассматривать споры о соответствии международным договоренностям нормативных и других актов государств — участников Содружества.

По результатам рассмотрения спора Экономический Суд СНГ принимает решение. В нем отмечается выявленное нарушение и определяются меры, которые рекомендуется принять государству-нарушителю в целях его устранения. Государство, в отношении которого принято решение Суда, обязано обеспечить его исполнение.

К компетенции Экономического Суда СНГ относится также толкование положений соглашений, других актов Содружества и его институтов. Толкование дается при принятии решений по конкретным делам, а также по запросам высших органов власти и управления государств, высших хозяйственных органов, арбитражных судов и др.

Примером служит Решение Экономического Суда СНГ от 15 сентября 1997 г. № 01-1/2-97 о толковании положений Соглашения от 6 января 1995 г. о Таможенном союзе между Российской Федерацией и Республикой Беларусь о взимании ввозных таможенных пошлин, налогов и сборов.

Решения Экономического Суда СНГ о толковании

норм международных соглашений — элемент правовой базы СНГ3

(схема III-9).

2 Утвержден Постановлением Пленума Экономического Суда СНГ от 5 июля 1994 г.

3 СафиуллинД.Н. Статус Экономического Суда Содружества Независимых Государств и юридическая сила его решений//Хозяйство и право.— 1998.— № 7.— С. 67.

Контрольные тесты

Выберите правильный или наиболее полный ответ.

1. Налоговое законодательство включает:

а) законы и указы Президента РФ;

б) нормативные правовые акты высших органов власти и управления РФ и субъектов Федерации;

в) законы и иные нормативные правовые акты законодательных (представительных) органов всех уровней.

2. Органы исполнительной власти полномочны издавать нормативные правовые акты по вопросам налогообложения и сборов в случаях, когда:

а) обнаружен пробел в урегулировании каких-либо отношений;

б) законодатель делегировал им полномочия путем специального указания в законе;

в) бюджетный дефицит превысит показатель, установленный Бюджетным кодексом Российской Федерации.

3. Представительный орган может делегировать органу исполнительной власти право:

а) установить налог;

б) установить налог или сбор;

в) установить отдельные элементы юридического состава налога.

4. Федеральные налоги могут быть установлены:

а) только федеральным законом;

б) только актом Федерального Собрания РФ;

в) только федеральным законом или всероссийским референдумом.

5. Заключение Правительства РФ о законопроекте требуется, если:

а) законопроект касается введения и отмены налога, освобождения от его уплаты;

б) законопроект касается налогов — источников федерального бюджета;

в) законопроект касается налогообложения физических лиц.

6. В отношении законопроектов о налогах и сборах Конституция РФ допускает:

а) только правительственную инициативу;

б) только парламентскую инициативу;

в) смешанную инициативу.

7. Рассмотрение законов о федеральных налогах и сборах в Совете Федерации:

а) обязательная стадия законотворческого процесса;

б) проводится по инициативе Совета Федерации;

в) проводится по инициативе Государственной Думы.

8. Проведение референдума по вопросам местного налогообложения и сборов:

а) допускается, если это не противоречит уставу муниципального образования;

б) допускается по вопросам разового добровольного внесения средств (самообложение);

в) не допускается ни в каких случаях.

9. Конституционное требование о недопустимости придания обратной силы законам:

а) устанавливающим новые налоги;

б) устанавливающим новые налоги или ухудшающим положение налогоплательщиков;

в) устанавливающим новые налоги или изменяющим условия взимания существующих налогов.

10. Придание законам о налогах обратной силы означает:

а) принятие закона по истечении срока уплаты налога;

б) принятие закона после совершения событий или действий, в результате которых возникла обязанность уплатить налог;

в) принятие закона после представления налогоплательщиком в налоговый орган налоговой декларации или расчета налога.

11. Акты законодательства, устраняющие или смягчающие ответственность за нарушения налогового законодательства:

а) могут иметь обратную силу по указанию законодателя;

б) не могут иметь обратной силы;

в) имеют обратную силу во всех случаях.

12. Акты законодательства, снижающие размеры ставок налогов и сборов:

а) могут иметь обратную силу по указанию законодателя;

б) не могут иметь обратной силы;

в) имеют обратную силу во всех случаях.

13. Федеральные законы, устанавливающие новые налоги или сборы, могут вступать в силу:

а) не ранее срока наступления нового налогового периода;

б) не ранее 1 января года, следующего за годом их принятия;

в) не ранее 1 января года, следующего за годом их принятия, и не ранее одного месяца со дня их официального опубликования.

14. Законы, изменяющие условия взимания установленных нало-гсв, могут вступать в силу:

а) не ранее 1 января года, следующего за годом'их принятия, и не ранее одного месяца со дня их официального опубликования;

б) не ранее 1-го числа очередного налогового периода и не ранее одного месяца со дня их официального опубликования;

в) не ранее 1-го числа очередного налогового периода и не ранее одного месяца со дня их официального опубликования, если иное не предусмотрено законодателем.

15. Отправным моментом толкования закона о налогах и сборах является:

а) первичность собственности;

б) цель принятия закона;

в) конституционный принцип всеобщности налогообложения.

16. Включение норм о налогообложении в законы РФ, не посвященные в целом налогообложению:

а) не допускается, так как противоречит Конституции РФ;

б) допускается в случаях, прямо предусмотренных НК РФ;

в) допускается, так как не противоречит Конституции РФ.

17. Налоговый кодекс Российской Федерации является:

а) специальным налоговым Кодексом;

б) общим налоговым Кодексом;

в) смешанным налоговым Кодексом.

18. Законы субъектов Федерации о налогах и сборах:

а) принимаются в соответствии с общими принципами налогообложения и сборов, закрепленными в Налоговом кодексе Российской Федерации;

б) принимаются в соответствии с общими принципами и процедурами, закрепленными в Налоговом кодексе Российской Федерации;

в) принимаются в соответствии с Налоговым кодексом Российской Федерации.

19. Постановления Правительства РФ по вопросам налогообложения:

а) не относятся к налоговому законодательству;

б) относятся к налоговому законодательству только в тех случаях, когда они приняты на основе делегированных полномочий;

в) относятся к налоговому законодательству только в тех случаях, когда они приняты по вопросу, не урегулированному федеральным законом.

20. Федеральные органы исполнительной власти издают нормативные правовые акты по вопросам налогообложения и сборов:

а) в случае выявления пробела или иных неустранимых противоречий и неясностей в законе о налоге или сборе;

б) в случаях, предусмотренных законодательством о налогах и сборах;

в) в случае необходимости обеспечить выполнение закона о налоге или сборе.

21. Подзаконные нормативные акты, издаваемые в развитие законов и имеющие целью обеспечить их выполнение:

а) издаются на основании и в соответствии с законодательством;

б) издаются исполнительным органом соответствующего уровня на основании компетенции, определенной ему законом;

в) издаются исполнительным органом соответствующего уровня на основе делегированных ему полномочий.

22. Постановления Правительства РФ по вопросам налогообложения, принятые на основании делегированных полномочий, вступают в действие:

а) после принятия Федеральным Собранием РФ постановления о его одобрении;

б) если в течение одного месяца с момента его официального опубликования Федеральное Собрание не примет постановления об отмене акта Правительства РФ;

в) в течение установленного срока после официального опубликования, если в самом постановлении не определен иной порядок вступления в действие.

23. Налогоплательщики обязаны соблюдать требования принятых налоговыми органами актов:

а) о методах исчисления и порядке уплаты налогов и сборов;

б) о единообразном применении законодательства о налогах и сборах;

в) о формах заявлений о постановке на учет в налоговые органы, расчетов по налогам и налоговых деклараций, порядке их заполнения.

24. Органы налоговой полиции:

а) не обладают полномочиями по изданию обязательных для исполнения налогоплательщиками нормативных актов;

б) обладают полномочиями по изданию обязательных для исполнения налогоплательщиками нормативных актов по вопросам представления отчетности и других документов, необходимых для контроля за правильностью исчисления, полнотой и своевременностью уплаты налогов и сборов;

в) обладают полномочиями по изданию обязательных для исполнения налогоплательщиками нормативных актов по вопросам форм документов, порядка их хранения и выдачи, если эти документы необходимы для контроля за правильностью исчисления, полнотой и своевременностью уплаты налогов и сборов.

25. Правовые позиции Конституционного Суда Российской Федерации по вопросам налогообложения и сборов выражены в форме:

а) основных принципов налогообложения и сборов;

б) определения новых правил налогообложения взамен признанных не соответствующими Конституции РФ;

в) фрагмента резолютивной части постановления КС РФ о признании правовой нормы, не соответствующей Конституции РФ,.

26. Индивидуальный предприниматель может обратиться в Верховный Суд Российской Федерации для обжалования нормативных правовых актов, принятых по вопросам налогов и сборов федеральными органами исполнительной власти, за исключением:

а) постановлений Правительства РФ;

б) инструкций Министерства по налогам и сборам Российской Федерации;

в) инструкций Министерства по налогам и сборам Российской Федерации, Государственного таможенного комитета Российской Федерации и федеральных органов государственных внебюджетных фондов.

27. Если международный договор Российской Федерации устанавливает иные правила налогообложения, чем предусмотренные законом, то:

а) во всех случаях применяются правила международного договора;

б) правила международного договора применяются, если он является актом, последним по времени принятия;

в) если в договоре предусмотрен его приоритет над национальными законами.

28. Положения международного договора Российской Федерации по вопросам налогообложения могут применяться после:

а) официального опубликования текста договора;

б) ратификации договора;

в) принятия закона, акцептирующего нормы договора.

29. Ограниченными налоговыми соглашениями называют международные договоры по вопросам налогообложения:

а) закрытые для присоединения других стран, не подписавших договор в момент принятия;

б) посвященные отдельным налогам;

в) посвященные отдельным налогам либо налогообложению отдельных видов деятельности.

30. К ведению Экономического Суда СНГ относится разрешение споров о налогообложении:

а) по заявлениям организаций и граждан, не нашедшим правовой защиты в судебных органах стран — участниц СНГ;

6) по заявлениям организаций и граждан о несоответствии законодательства страны — участницы СНГ международным договоренностям, а также общепризнанным принципам международного права;

в) вытекающих из межгосударственных отношений по заявлениям государственных органов стран — участниц СНГ, институтов Содружества.

Список рекомендуемой литературы

1. Гаджиев Г.А., Пепеляев С.Г. Предприниматель — налогоплательщик — государство. Правовые позиции Конституционного Суда Российской Федерации: Учебное пособие. — М.: ФБК-ПРЕСС, 1998. — Гл. 2.— С. 51— 75; Гл. 7.- § 2,3,5,7; Гл. 9.- § 6.

2. Годме П.М. Финансовое право. М.: Прогресс, 1978.— Часть 8.— Раздел Б-Гл.1, II-С. 361-366.

3. Государственное право Германии. В 2-х т. Т. 2.— М.: Ин-т государства и права РАН, 1994.-С. 126-128.

4. Кашин В.А. Налоговые соглашения России. Международное налоговое планирование для предприятий.— М.: Финансы, ЮНИТИ, 1998.— Раздел 1.— С. 37—50; Раздел 2.— С. 137—147.

5. Козырин Л.Н. Налоговое право зарубежных стран: вопросы теории и практики.— М.: Манускрипт, 1993.— Гл. IV.— С. 73—92.

6. Комментарий к Налоговому кодексу Российской Федерации, части первой (постатейный, расширенные/Под ред. А.В. Брызгалина— М.: Аналитика-Пресс, 1999.—Комментарий к ст. 1—7,11.

7. Налоги и налоговое право: Учебное пособие /Под ред. А.В. Брызгалина.—М.: Аналитика-Пресс, 1997.—Гл.4.—§4.5—4.8.—С. 144—176.

8. Налоговый кодекс Российской Федерации. Часть первая: Постатейный комментарий/Под общей ред. В.И. Слома.—М.: Издательство «Статут», 1998.— Комментарии к ст. 1 —7,11.

9. Орлова Н.Н. Споры о признании недействительными актов государственных органов и должностных лиц. Подведомственность и подсудность. Роль судов общей юрисдикции/В сб.: Ваш налоговый адвокат. Консультации, рекомендации: Налоги и сборы в решениях Верховного Суда РФ /Под ред. С.Г. Пепеляева.— Вып. 1(7).— М.: ИД ФБК-ПРЕСС, 1999—С. 74—94.

10. Топорнин Б.Н. Налоговое право в правовой системе РОССИИ//В сб.: Налоговый кодекс. Сегодня и завтра.— М.: ФБК-ПРЕСС, 1997.— С. 4—12.

11. Фомина О.А. Источники налогового

права зарубежных стран.— М., 1996.