Система налогов — это совокупность отдельных налогов, обладающая организационно-правовым и экономическим единством.

Организационно-правовое единство системы налогов выражается в централизованном порядке установления видов налогов и основных элементов их юридического состава. Оно обусловлено общими для любых налогов конституционными принципами налогообложения. Системность позволяет сгруппировать налоги по признакам, существенным с правовой точки зрения.

Подобно тому как в законодательном акте определение налога дается с целью ограничить несанкционированное налоготворчество, выделение групп налогов преследует ту же цель. НК РФ выделяет федеральные, региональные и местные налоги и определяет компетенцию законодателей разных уровней в отношении этих групп.

Понятие «система налогов» не стоит путать с понятием «налоговая система».

Налоговая система — это совокупность установленных в государстве существенных условий налогообложения.

Существенными условиями налогообложения, характеризующими налоговую систему, являются:

• принципы налогообложения;

• порядок установления и введения налогов;

• система налогов;

• порядок распределения налоговых поступлений между бюджетами различных уровней;

• права и обязанности участников налоговых отношений;

• формы и методы налогового контроля;

• ответственность участников налоговых отношений;

• способы защиты прав и интересов участников налоговых отношений.

Понятие «налоговая система» характеризует налоговый правопорядок в целом, система налогов — только элемент налоговой системы.

Система налогов включает большое число ра'зных налогов. Идеи единого налога, заменяющего множество фискальных платежей, оказались несостоятельными. Лица получают доходы разными способами и в разных формах. Нет универсального приема, который позволил бы учесть при налогообложении все обстоятельства хозяйствования. Единый налог обернулся бы насилием над многообразием форм хозяйственной жизни, нарушил принцип равного налогового бремени, и поэтому его следует считать несправедливым.

К тому же уклонения от уплаты единого налога были бы очень ощутимы для бюджета, поскольку при этом происходит уклонение от уплаты как бы всех налогов сразу. Риск для государства слишком высок. К тому же возрастают побудительные стимулы к уклонению, так как сумма единого налога значительно превысила бы суммы отдельных налогов.

И.М. Кулищер отмечает, что «народы недаром предпочитали во все времена одному налогу множественность их, памятуя, что человек, который был бы сокрушен тяжестью, заключающейся в одном предмете, легко выносит ее, когда она распределена по всему телу»1.

Однако обилие налогов способно нанести вред экономическим и социальным отношениям. Запутанная, усложненная система налогов неизбежно порождает нарушения налогового законодательства. В данном случае законность нарушается из-за неразумных действий законодателя. Это оборачивается негативным отношением граждан к правовой системе в целом.

Система налогов может быть перегружена

неэффективными налогами, и тогда затраты на их административное обслуживание

превысят сумму поступлений. Это характерно для российской системы налогов.

Доходы от некоторых мелких налогов (порядка 15) столь незначительны, что

при их начислении нарушается принцип «самоокупаемости». В частности, к

таким налогам относят сборы за парковку автотранспорта, с владельцев собак,

за выдачу ордера на квартиру, за право пользования местной символикой,

за право проведения кино- и телесъемок и др. О подобных платежах русский

финансист петровской эпохи И.Т. Посошков писал: «токмо людям турбация (смущение)

великая: мелочный сбор, мелок он и есть»2.

2 Анталоги^иировой правовой мысли. В 5 т. Т. IV. Россия XI—XIX в./Руковод. науч. проекта Г.Ю. Семигин.— М.: Мысль, 1999.— С. 283.

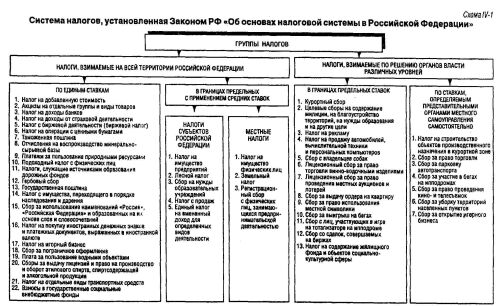

С введением части второй Налогового кодекса Российской Федерации предполагается реформировать систему налогов, взимаемых в России, заменить длинный ряд мелких неэффективных налогов налогами, важными в фискальном отношении. До введения части второй НК РФ сохраняют силу ст. 19—21 Закона РФ от 27 декабря 1991 г. № 2118-1 «Об основах налоговой системы в Российской Федерации», содержащие перечень российских налогов. Система этих налогов представлена на схеме IV-1.

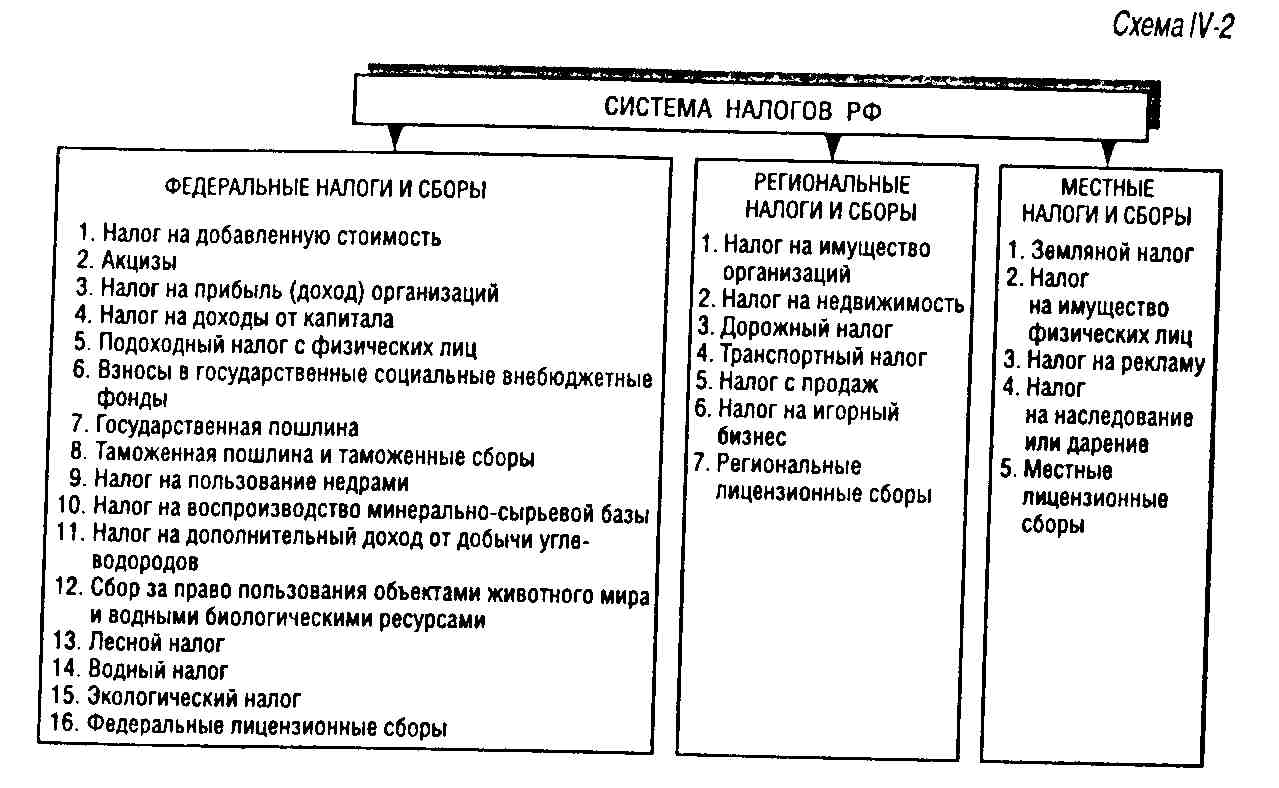

Система налогов, установленная в части первой НК РФ, приведена на схеме IV-2.

Система налогов — плод исторического национального развития. Однако есть и общеэкономические факторы, обуславливающие выбор конкретных видов налогов, их соотношение и значение.

В мировой практике выделяют четыре базисных модели системы налогов в зависимости от ролей различных видов налогов1.

Англосаксонская модель ориентирована на прямые налоги с физических лиц, доля косвенных налогов незначительна. В США, например, подоходный налог с населения формирует 44% доходов бюджета. Платежи населения превышают налоги с предприятий.

Эта модель применяется также в Австралии, Великобритании, Канаде и других странах.

Евроконтинентальная модель отличается высокой долей отчислений на социальное страхование, а также значительной долей косвенных налогов: поступления от прямых налогов в несколько раз меньше поступлений от косвенных. К примеру, в Германии доля поступлений на социальное страхование составляет 45% доходов бюджета, от косвенных налогов — 22%, а от прямых налогов — всего 17%. Аналогичны показатели и других стран, ориентированных на эту модель, — Нидерландов, Франции, Австрии, Бельгии.

Латиноамериканская модель рассчитана

на сбор налогов в условиях инфляционной экономики. Косвенные налоги наиболее

чутко реагируют на изменение цен, лучше защищают бюджет от инфляции, поэтому

они и составляют основу системы налогов. По механизму взимания и контроля

косвенные налоги более просты, чем налоги прямые. Они не требуют развитого

аппарата налоговых служб и изощренной системы расчетов. Поэтому, как правило,

в менее развитых странах доля косвенных налогов выше. Кроме того, доходы

населения в этих странах ниже, чем в преуспевающих странах, что также определяет

незначительный уровень прямых налогов.

Доли косвенных налогов в доходах бюджетов

Чили, Боливии и Перу составляют соответственно 46,42 и 49%.

Смешанная модель, сочетающая черты других моделей, применяется во многих странах. Государства выбирают ее для того, чтобы диверсифицировать структуру доходов, избежать зависимости бюджета от отдельного вида или группы налогов.

В консолидированном бюджете Российской Федерации на 1999 год доля прямых налогов составляла 42% (в том числе с физических лиц — 14%), косвенных налогов — также 42% (в том числе НДС — 30%, акцизы —12%). Очевидно, что в России используется смешанная модель системы налогов. Особенностью является существенный перевес доли прямых налогов с организаций над долей прямых налогов с физических лиц.

Структура прямых налогов зависит от отношений собственности и соответствующих им распределительных отношений. Поскольку в СССР основная масса собственности находилась в руках государства, то и основная масса доходов бюджета формировалась за счет доходов от этой собственности, т.е. за счет платежей государственных предприятий (более 70%). Налоги на доходы населения были незначительны — 8—9%.

По этой же причине вСССР практически отсутствовали имущественные налоги: если почти все, что можно считать избытком над самым необходимым, находилось в руках государства, налогообложение теряло смысл1.

Неразвитостью сферы социального страхования объяснялась малая доля взносов от социального страхования.

Экономическое единство системы налогов — непременное условие реализации принципа обоснованности в макроэкономическом масштабе. При разработке системы налогов должно учитываться влияние налогообложения на экономику страны в целом.

Наиболее обобщенным показателем, характеризующим это влияние, является налоговый гнет (налоговое бремя). Он определяется как отношение общей суммы налоговых сборов к совокупному национальному продукту. Иными словами, налоговое бремя показывает, какая часть произведенного обществом продукта перераспределяется через бюджетные механизмы. Без этого показателя «невозможно определить ту черту, за пределы которой государство, уточняя ли перечень налогов, изменяя ли налоговые ставки и отменяя налоговые льготы, не имеет права переступать»2.

Налоговый гнет в странах с развитой экономикой колеблется от 54,2% в Швеции до 28,6% в Японии. Мировая практика показывает, что если у налогоплательщика изымается более 40—50% доходов, то эффективность системы налогов снижается из-за подрыва стимулов к предпринимательству, расширения практики уклонения от налогообложения, сужения налоговой базы.

Этот показатель ориентирован на среднестатистического

налогоплательщика. Реальное налоговое давление на конкретного налогоплательщика

может существенно различаться. Так, в России уровень налоговых изъятий

за годы налоговой реформы не превышал 33% ВВП, однако реальное налоговое

давление на предприятия (особенно законопослушные) в значительной степени

выше, чем в странах с развитой рыночной экономикой3.

2 Пансков В.Н. Налоговое бремя в российской налоговой системе/УФинансы.— 1998—№11—С. 19.

3 См.: Пансков В.Г.— Указ. соч.