12.1. Принципы и формы распределения налогов по уровням управления

И в федеративных государствах, и в унитарных государственное управление рассредоточено по различным уровням. Центральные, региональные и местные органы власти и управления обладают полномочиями в определенных сферах общественной жизни, несут ответственность за выполнение социальных и экономических программ.

Выполнение этих программ требует определенных расходов. Распределение расходов между уровнями власти вызывает необходимость обеспечения каждого уровня доходами и определяет построение системы межбюджетных отношений.

Попытаемся выяснить, как должны финансироваться бюджетные обязательства каждого уровня власти и как должны взаимодействовать по вопросам доходов органы власти и управления различных уровней.

Существуют общие принципы и условия построения систем доходов каждого уровня власти. Они продиктованы объективными экономическими, политико-правовыми, техническими условиями и должны одинаково соблюдаться государствами с различной политической ориентацией. Система доходов должна обеспечивать условия, при которых функционирование органов власти всех уровней результативно, действенно. Это возможно, если величина доходов бюджетов соответствует их расходным обязательствам и доходы поступают в бюджет регулярно.

Однако этими требованиями ограничиться нельзя. Доля расходов, которая приходится на местные и региональные бюджеты, не может определять степень экономической и финансовой самостоятельности местных и региональных органов власти и управления. Объем расходов не адекватен степени свободы. Достаточность и стабильность доходов могут достигаться по-разному. Местные бюджеты могут обладать собственными источниками доходов, а могут и получать доходы в виде перечислений (трансфертов) из региональных бюджетов или из бюджета центрального правительства. Очевидно, что от избранного метода финансирования зависит степень самостоятельности местных органов. «Независимость местных органов, а следовательно, и уровень децентрализации, в значительно большей мере определяется их компетенцией в сфере финансов, чем компетенцией в решении других вопросов или юридическим статусом»1.

Выбор метода финансирования (сочетания методов) предопределяется формами и степенью децентрализации государственных функций. Компетенция государственных и административных образований и, как следствие, правовые механизмы финансовой децентрализации и самостоятельности в федеративных и унитарных государствах различны.

Однако вне зависимости от форм государственного устройства должны соблюдаться некоторые общие требования к методам финансирования бюджетов различных уровней. Это объясняется тем, что финансовая автономия местных и региональных органов власти и управления должна быть обеспечена и в федеративных, и в унитарных государствах. Могут различаться только степень и формы такой автономии.

Дело в том, что важнейшее следствие автономии — независимость. В бюджетно-налоговом смысле это означает, что региональные органы власти и управления не должны зависеть от решения центральных органов о передаче части доходов для финансирования расходов, ответственность за которые несет регион. Соответственно местные органы власти и управления не должны зависеть от решений центральных и региональных органов.

Такая независимость — условие существования

демократической системы, основанной на выборных органах власти. «Если доходы

одного уровня власти зависят от другого, то избирателям трудно определить

ответственность избранных ими руководителей за их деятельность»2.

2 Рвфьюэ Роберт У. Финансирование правительственных расходов. Сравнительный анализ систем фискального федерализма в различных странах//В кн.: Вопросы бюджетно-налогового федерализма в России и США. Материалы российско-американских семинаров.— М.: Агентство США по международному развитию, 1996.— С. 14.

Принцип финансовой самостоятельности местных органов власти и управления закреплен в международных документах.

Европейская хартия местного самоуправления1 констатирует, что органы местного самоуправления являются основой любого демократического строя, что через них наиболее непосредственным образом реализуется право граждан на участие в управлении государственными делами. Деятельность органов местного самоуправления эффективна,, если они наделены реальными полномочиями. Реализовать эти полномочия можно только при наличии необходимых средств.

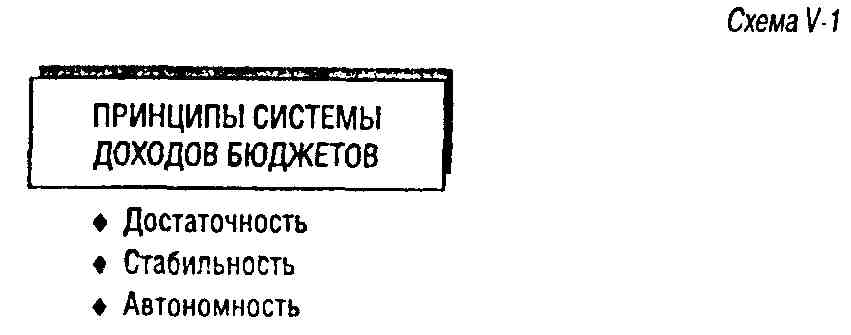

Хартия определяет, что финансовые ресурсы органов местного самоуправления должны быть, во-первых, достаточными, т.е. соразмерными полномочиям, предоставленным этим органам конституцией и законами. Во-вторых, финансовые системы, на которых основываются ресурсы органов местного самоуправления, должны быть разнообразными и гибкими. Иными словами, доходы органов местного самоуправления должны быть стабильными, несмотря на изменения условий их деятельности. И, наконец, в-третьих, органы местного самоуправления должны обладать собственными доходами. Хартия определяет, что «по меньшей мере часть финансовых ресурсов органов местного самоуправления должна пополняться за счет местных сборов и налогов, ставки которых органы местного самоуправления вправе определять в пределах, установленных законом» (п. 3 ст. 9) (схема У-1).

Другую часть финансовых ресурсов составляют

трансферты (в форме дотаций, субсидий, субвенций) из бюджетов других уровней

управления. Важнейшим является вопрос о соотношении этих частей. Хартия

не определяет, какую долю в бюджете местного органа должны составлять собственные

доходы. Этот вопрос в каждой стране может решаться по-разному.

Выдвигают следующие аргументы в обоснование того, что в местные и региональные бюджеты ббльшая часть доходов должна поступать в виде собственных (местных, региональных) налогов.

Во-первых, наиболее бережно и рационально расходуются средства, собранные в качестве местных налогов. Налогоплательщики внимательнее относятся к ним, а не к перечислениям из других бюджетов, поскольку непосредственно ощущают связь между уплатой налогов и получением выгод.

Во-вторых, наличие собственных источников доходов исключает ссылки на недостаточность финансирования как на оправдание бездеятельности местной администрации.

В-третьих, усилия органов власти и управления направлены на реализацию местных программ и не затрачиваются на лоббирование в центральных органах получения необходимых средств.

В-четвертых, контроль за использованием перечислений из других бюджетов ведется на стандартной основе. Это лишает возможности гибко и оперативно учитывать местные особенности.

В-пятых, если доля поступлений из других бюджетов велика и ее размер строго фиксирован, то возможность местных органов реагировать на изменения потребностей минимальна. Например, если трансферты составляют 70% доходов бюджета, то увеличение расходов на 15% потребует 50%-ного увеличения собственных доходов. Такое резкое увеличение местных налогов в большинстве случаев невозможно.

Но есть условия, которые диктуют ограничение доли собственных налогов в доходах региональных и местных бюджетов.

Во-первых, экономический потенциал регионов существенно различается. В результате различаются и базы налогообложения, и суммы налогов, собираемых в регионах. Если все бюджеты будут формироваться исключительно за счет собственных налогов, то возникнет неравенство в бюджетной обеспеченности населения.

Эту проблему наглядно демонстрирует

пример России. Три региона (Москва, Санкт-Петербург и Самарская область)

с населением 16,6 млн человек в 1998 году внесли в консолидированный бюджет

30% всех налоговых платежей. В то же время 12 наиболее депрессивных регионов

с той же численностью населения внесли только 5,6% налоговых платежей1.

В расчете на одного человека бюджетные поступления существенно различаются. Было бы несправедливым учитывать эти пропорции при формировании местных бюджетов, поскольку они обусловлены не реальным вкладом в экономику населения преуспевающих регионов, а особенностями экономики страны в целом.

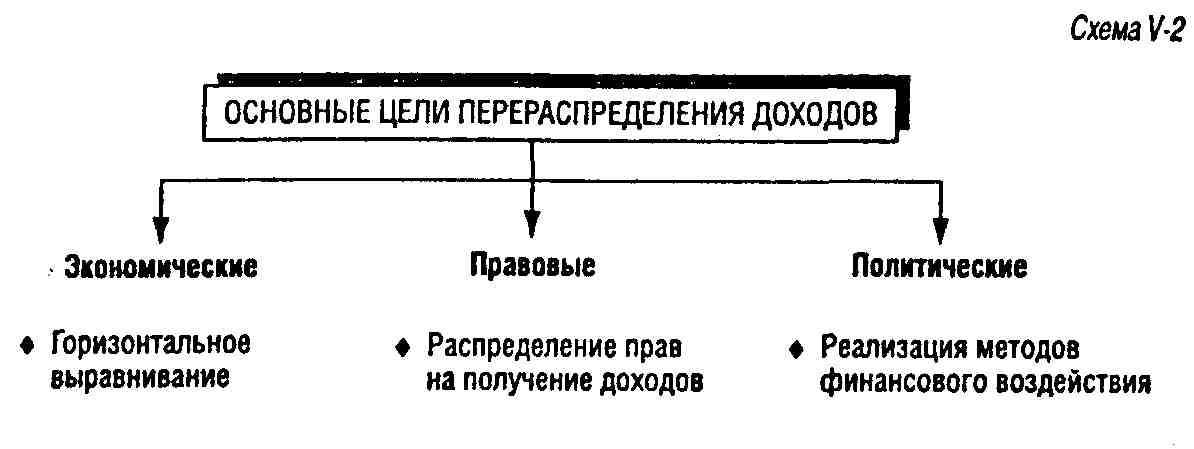

Проблему уменьшения неравенства бюджетной обеспеченности населения из-за неравномерного размещения источников поступлений называют проблемой горизонтального выравнивания.

Технически невозможно изъять у благополучного региона «излишки» доходов. Изымается источник дохода в целом. Некоторые из собираемых в регионе налогов объявляются доходами федерального бюджета. Посредством различных механизмов часть собранных сумм может возвращаться в бюджет региона-донора; другая часть передается регионам-реципиентам.

Рассматривая проблему перераспределения средств между субъектами Федерации, Конституционный Суд Российской Федерации отметил, что при этом должен соблюдаться принцип равноправия. Он не означает фактического равенства объемов и нормативов отчисления собранных налогов. КС РФ отметил, что «в силу конституционного принципа равноправия субъектов Российской Федерации в основу такого перераспределения должны быть положены единые критерии»1.

Таким образом, если удепрессивных.регионовдоля собственных налогов незначительна из-за недостаточности сумм этих налогов, то у других регионов — из-за их «взноса» в систему перераспределения.

С проблемой горизонтального выравнивания

не следует путать проблему распределения прав на получение доходов.

Эта проблема особенно актуальна для федеративного государства с богатыми

и неравномерно распределенными по территории природными ресурсами.

Эксплуатация природных ресурсов приносит экономическую ренту — высокий доход, обусловленный объективными факторами, а не усилиями хозяйствующих субъектов. «Налоги на экономическую ренту в регионах, богатых природными ресурсами, дают возможность органам власти этих регионов снижать налоги, осуществлять денежные выплаты населению, обеспечивать исключительно высокий уровень общественных услуг и субсидировать деловую активность на подведомственной территории. Эти действия с точки зрения других регионов представляются неоправданными, так как они разрушают единое поле конкурентной среды, усугубляют территориальное различие в исходных условиях развития регионов и т.п.»1.

Местные органы должны получать компенсацию финансовых, общественных, экологических и других издержек и потерь, вызванных эксплуатацией природных ресурсов. Большая же часть ренты должна поступать в федеральный бюджет для перераспределения в интересах страны в целом.

Конституция РФ устанавливает, что земля и другие природные ресурсы используются и охраняются в Российской Федерации как основа жизни и деятельности, народов, проживающих на соответствующей территории (ст. 9). Смысл этой нормы состоит в том, что при использовании природных ресурсов население соответствующей территории имеет право на часть полученных доходов, в том числе и в виде отчислений от налогов на природопользование, но не на все суммы налогов, поскольку это таит угрозу существованию Федерации, нарушает принцип единства экономического пространства (ст. 8). Необходимо также учитывать, что первична гражданская принадлежность к России, а не к субъекту Федерации (ст.6).

Ограничение доли собственных доходов местных и региональных бюджетов продиктовано и необходимостью проведения единой государственной политики. Финансовое воздействие эффективнее прямого административного воздействия. Предоставляя ресурсы и контролируя их целевое использование, федеральное правительство быстрее и точнее достигает поставленных целей. Влияние на деятельность местных и региональных властей тем больше, чем большую долю их расходов контролирует федеральное правительство (схема V-2).

В соответствии со ст. 114 Конституции РФ Правительство РФ обеспечивает проведение в России единой финансовой, кредитной и денежной политики. Предоставление субсидий и субвенций регионам для пополнения их собственных ресурсов способствует проведению единой политики.

Таким образом, главная трудность заключается

в поиске разумного компромисса между стремлением органов местного самоуправления

и органов власти и управления регионов добиться финансовой самостоятельности

и задачей предотвращения финансового сепаратизма, губительного для государства

в целом.

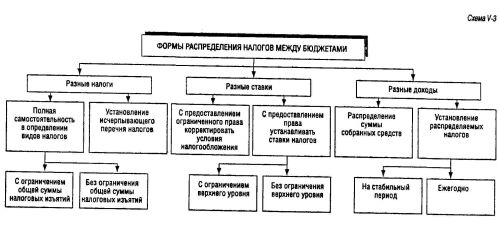

Каковы бы не были конкретные варианты решения этой задачи, используемые при этом правовые механизмы немногочисленны. Существуют три основные формы распределения налогов между бюджетами различных уровней, условно именуемые «разные налоги», «разные ставки», «разные доходы».

Разные налоги. Суть этой формы состоит в том, что каждый уровень власти (например, Федерация, субъекты Федерации, местные органы власти) вводит свои налоги. Тем самым формируются несколько независимых уровней налогов — федеральный, региональный, местный.

Существуют два основных варианта этой формы.

1. Полное разделение прав и ответственности различных уровней власти в установлении налогов. Каждый уровень власти самостоятельно устанавливает и вводит в действие те налоги, которые целиком поступают в его бюджет.

Однако общая сумма налогов, поступающих в бюджеты разных уровней, не должна достигать конфискационных значений, приводить к разорению налогоплательщика. Поэтому при такой системе могут устанавливаться верхние ограничения общей суммы налоговых изъятий.

2. Неполное разделение прав и ответственности различных уровней власти в установлении налогов. При этой системе центральный орган власти устанавливает исчерпывающий перечень налогов и вводит в действие общегосударственные (федеральные) налоги. Местные органы власти вводят в действие на своей территории те или иные местные налоги, руководствуясь установленным перечнем.

При выборе этой формы важно правильно определить, какие налоги могут устанавливаться на местном, региональном или федеральном уровне. Делать это следует с учетом организационных, экономических, социальных и других факторов.

Выбор может быть обусловлен технико-юридическими аспектами. Так, для правильного исчисления и взимания НДС необходима информация о предпринимательской деятельности в рамках национальной экономики. Введение НДС на местном уровне создаст такие трудности исчисления этого налога, которые практически непреодолимы. К примеру, поскольку НДС является территориальным налогом, для определения объекта налогообложения необходимо точно определить его географическое происхождение. Это довольно сложно сделать при транснациональных операциях и еще более сложно — в условиях, когда деятельность ведется налогоплательщиком одновременно на территории нескольких административно-территориальных образований внутри страны. По такого рода причинам НДС может вводиться только на федеральном уровне.

Прогрессивный подоходный налог с физических лиц также может вводиться только на федеральном уровне, так как при ином решении трудно контролировать правильность уплаты этого налога. Граждане при этом получат слишком широкие возможности налогового планирования из-за территориальных различий в налогообложении.

При установлении налогов на местном или региональном уровне еще одна проблема может возникнуть из-за недобросовестной конкуренции местностей и регионов, когда законодатели попытаются расширить свою налоговую базу за счет источников, расположенных на чужой территории.

Выбор может предопределяться и экономическими соображениями. «Федеральное правительство, как правило, стремится контролировать те налоги, которые в большей степени связаны с макроэкономической политикой стабилизации, распределением ресурсов или доходов. Нижестоящие органы власти, в свою очередь, нуждаются в относительно стабильных источниках поступлений, каковыми являются, например, доходы граждан, земля, недвижимость и др.»1.

Местные поимущественные налоги взимаются

с лиц, проживающих в данной местности. В результате требования к подотчетности

должностных лиц местного самоуправления возрастают, налоговая база определяется

точнее, сужаются возможности избежать налогообложения. Считается, что налоги

на недвижимость целесообразно взимать на местном уровне.

Налог с продаж наиболее подходит для регионального налогообложения. Большие территории регионов практически исключают избежание этого налога путем организации торговли в соседних безналоговых регионах: потребители предпочтут уплату небольшого налога неудобствам дальних поездок за покупками. Региональный уровень позволяет точнее учитывать социальную и иную значимость того или иного облагаемого товара, гибко манипулировать ставками, льготами. Федеральному законодателю это сделать труднее.

Разные ставки. Суть этой формы состоит в том, что основные условия взимания того или иного конкретного налога устанавливает центральный орган власти, а местные органы власти определяют ставки, по которым исчисляется налог, вносимый в конкретный местный бюджет. При этом общий размер налоговой ставки также может ограничиваться центральным органом власти. Таким образом, налогоплательщики вносят один и тот же налог одновременно в разные бюджеты по разным ставкам.

В отличие от предыдущего варианта, когда каждый уровень отличается видами налогов, в данном варианте в бюджеты разных уровней поступают одни и те же налоги.

По сути, речь идет о местных и региональных надбавках к государственным налогам. Эта форма предоставляет местным органам власти меньше свободы, чем предыдущая, но в большей степени защищает налогоплательщика от местного произвола.

Определенные преимущества получают и сами региональные и местные органы, которые имеют возможность воспользоваться результатами контрольной и методической работы федеральных налоговых и финансовых органов. Это особенно важно при отсутствии на местах специалистов по теории и практике налогообложения.

Необходимо учитывать также, что при установлении правил налогообложения местные законодатели в большей степени подвержены влиянию и давлению местных лоббистов, чем далекие региональные или федеральные власти. Поэтому централизованное установление правил налогообложения способствует и сохранению налоговой базы региональных и местных бюджетов.

Вариантом данной формы является наделение нижестоящих органов власти правом корректировать условия налогообложения в отношении доли налога, зачисляемой в соответствующий бюджет. Речь идет, например, о предоставлении льгот, незначительном изменении правил формирования налоговой базы. Этот вариант следует рассматривать как пограничный между формами «разные налоги» и «разные ставки».

Разные доходы. При данной форме свобода местных органов власти совсем незначительна, ибо в этом случае между бюджетами разных уровней делятся суммы собранных налоговых поступлений. Порядок и условия этого деления устанавливаются центральной властью, либо по потребностям конкретных регионов, либо по определенным нормативам (численность населения, объем налоговых поступлений и др.).

Другой способ деления доходов состоит в установлении распределяемых налогов. Между бюджетами разных уровней распределяется не собранная сумма, а будущие суммы на этапе уплаты налогов. Для этого в границах общей ставки налога выделяется региональная или местная ставка, на основе которой исчисляется сумма, подлежащая уплате в региональный или местный бюджет.

Ставки распределяемых налогов могут устанавливаться на длительный период или изменяться ежегодно в целях сбалансирования доходов и расходов. Как правило, в этом случае нормативы утверждаются при принятии закона о бюджете на очередной финансовый год. Такие налоги называют регулирующими.

В отличие от формы «разные ставки» в данном случае все решения о правилах налогообложения (в том числе и по распределяемой части) принимаются тем органом власти, чьи налоговые поступления подлежат распределению. Поэтому поступления от распределяемых налогов по сути являются финансовой помощью, они идентичны трансфертам (схема У-3).

Обычно используются комбинации всех

трех, реже — двух форм. Применение единой формы не позволяет построить

налоговую систему, которая была бы стабильной и надежной, а также способствовала

бы достижению компромисса интересов местностей, регионов и страны в целом.

Выбор вариантов больше зависит от национальных, исторических, географических и других подобных особенностей, чем от форм государственного устройства. Например, Федеративная Республика Германия и Соединенные Штаты Америки — федеративные государства — весьма различаются в подходах к выбору форм разделения налогов между уровнями власти. Немецкая система отличается высокой централизацией. В ее основе лежат распределяемые налоги. Американская, наоборот, чрезвычайно децентрализована. Она основана на праве штатов вводить любые налоги и по любым ставкам. При этом установлены некоторые конституционные рамки1.

Европейские страны существенно различаются как пропорциями в распределении хозяйственно-экономических функций, социальных ролей между центральной государственной администрацией и местными органами власти, так и ролью налогов среди источников доходов бюджетов разных уровней.

В зависимости от величины расходов, которые ложатся на бюджеты разных уровней, выделяют три группы стран:

• страны, в которых расходы местных органов власти весьма значительны и составляют 20—30% ВВП, например, Дания, Норвегия, Швеция;

• страны со средним уровнем расходов местных органов власти (14—20% ВВП), такие, как Нидерланды, Великобритания, Италия, Ирландия;

« страны с незначительной долей местных расходов (менее 10% ВВП). К ним относятся Бельгия, Германия, Франция, Португалия, Испания2.

Однако налоги — не единственный источник доходов бюджетов. В бюджеты поступают различные неналоговые доходы, например, доходы от государственного или муниципального имущества, займы. Значительная часть доходов местных бюджетов формируется за счет государственных трансфертов. Налоги — важный, но не всегда основной источник местных бюджетов.

В разных странах различны как количество

местных налогов, так и их доли в бюджетах. Так, в Великобритании введены

только два местных налога, во Франции — более 50, в Бельгии — около 100.

Доля налогов в местных бюджетах составляет в Италии 9% (из них собственно

местные — 2%), в Германии — около 20%, во Франции и Дании — более 40%3.

2 Семеко В.Г. Местные финансы стран европейского сообщества/УФинансы.— 1993—№11.

3 Там же.