18.1. Понятие и виды юридической ответственности за нарушения налогового законодательства

Выполнение конституционной обязанности платить законно установленные налоги и сборы обеспечивается мерами принуждения. Такие меры могут быть правовосстановительными и карательными.

Правовосстановигельные меры обеспечивают исполнение налогоплательщиком его обязанностей по уплате налогов, а также возмещение ущерба от их несвоевременной и неполной уплаты.

К таким мерам относится взыскание недоимки и пеней. В Постановлении от 17 декабря 1996 г. № 20-П Конституционный Суд Российской Федерации отметил, что «неуплата налога в срок должна быть компенсирована погашением задолженности по налоговому обязательству, полным возмещением ущерба, понесенного государством в результате несвоевременного внесения налога. Поэтому к сумме собственно не внесенного в срок налога (недоимки) законодатель вправе добавить дополнительный платеж—пеню или компенсацию потерь государственной казны в результате недополучения налоговых сумм в срок в случае задержки уплаты налога»1.

Взыскание недоимки и пени не является

наказанием за налоговое правонарушение. В отношении пеней это утверждение

справедливо при условии, что их размер установлен не произвольно, а соответствует

реальным потерям бюджета, не получившего платеж вовремя. В случае с налогами

правильно определять размер пеней, ориентируясь на обесценение денег в

результате инфляции. Могут быть учтены и иные обстоятельства, например

то, что государство из-за недополучения налогов вынуждено прибегать к заимствованиям

и уплачивать проценты по займам.

Если размер пеней установлен произвольно, то они теряют исключительно компенсационное значение и приобретают характер санкций.

В противоположность правовосстановительнымгарагельныемеры принуждения- возлагают на нарушителей налогового законодательства дополнительные выплаты в качестве наказания. Наказание за налоговое правонарушение может быть выражено не только в наложении дополнительных выплат (штрафов), но и в применении иных мер воздействия. За наиболее тяжкие правонарушения — преступления — установлены санкции в виде лишения права занимать определенные должности, привлечения к обязательным работам, лишения свободы и др.

Юридическая ответственность за нарушения налогового законодательства — это комплекс принудительных мер воздействия карательного характера, применяемых к нарушителям в качестве наказания в установленных законодательством случаях и порядке.

Ответственность за нарушения налогового законодательства — совокупность различных видов юридической ответственности. Правовая наука и практика традиционно выделяют несколько видов юридической ответственности: гражданскую, дисциплинарную, материальную, административную и уголовную.

Гражданская ответственность характерна для отношений юридически равных сторон. Налоговые отношения имеют государственно-властный характер: сторона, представляющая государство, вправе давать указания, обязательные для другой стороны. Имущественная ответственность при неравенстве субъектов отношений не имеет гражданско-правового характера.

Государственный орган, причинивший своими незаконными действиями ущерб интересам лица, обязан возместить убытки. В такой ситуации отсутствуют властеотношения, поэтому возмещение убытков регулируется гражданским правом.

Меры гражданской ответственности не направлены непосредственно на обеспечение соблюдения налогового законодательства, но косвенно влияют на законность в сфере налогообложения.

Меры дисциплинарной ответственности применяются за нарушения трудовой и служебной дисциплины. Они установлены Кодексом законов о труде, другими актами.

Если работником при ненадлежащем исполнении трудовых обязанностей причинен ущерб предприятию, то он несет материальную ответственность за этот ущерб.

Применение мер дисциплинарной и материальной ответственности может быть связано с нарушением налогового законодательства, но также не имеет непосредственной целью обеспечение соблюдения этого законодательства. Так, если главный бухгалтер предприятия нарушил правила налогообложения, то на него решением начальника налогового органа может быть наложен административный штраф на основании п. 12 ст. 7 Закона РФ от 21 марта 1991 г. № 943-1 «О налоговых органах Российской Федерации». Одновременно руководитель предприятия может принять решение о применении к бухгалтеру мер дисциплинарной ответственности (объявить замечание, выговор, строгий выговор и т.п.). Дисциплинарную ответственность бухгалтер несет не перед государством, а перед предприятием, потерпевшим ущерб в результате уплаты штрафа, пеней. Данные отношения лишь косвенно связаны с налоговыми и налоговым правом не регулируются.

За нарушения налогового законодательства в зависимости от вида и тяжести деяния могут применяться лишь меры административной или уголовной ответственности.

Некоторые авторы выделяют налоговую ответственность как самостоятельный вид ответственности наряду с гражданской, дисциплинарной, материальной, административной и уголовной ответственностью. Однако для этого нет оснований. О налоговой ответственности можно говорить только как о комплексном институте, объединяющем нормы различных отраслей права, направленные на защиту налоговых правоотношений.

Причиной взглядов на налоговую ответственность как самостоятельный вид ответственности являются терминологические неточности законодателя.

Например, ст. 10 НК РФ сформулирована таким образом, что позволяет сделать ошибочный вывод о противопоставлении налоговой ответственности административной и уголовной ответственности. Однако в этой статье речь идет не о видах ответственности, а о порядке производства по делам о налоговых правонарушениях. Из статьи следует, что производство по правонарушениям, предусмотренным НК РФ, ведется по правилам, закрепленным в гл. 14,15 НК РФ. Что касается производства по нарушениям налогового законодательства, ответственность за которые установлены Кодексом РСФСР об административных правонарушениях или Уголовным кодексом Российской Федерации, то производство по ним ведется по правилам, закрепленным в законодательстве об административных правонарушениях и уголовно-процессуальном законодательстве.

В этой же статье определено, что производство по делам о нарушениях законодательства о налогах и сборах в связи с перемещением товаров через таможенную границу РФ ведется в порядке, установленном таможенным законодательством РФ. Однако это не дает основания выделять особый вид таможенной ответственности за нарушения таможенного законодательства.

Термин «налоговая ответственность» был применен законодателем в п. 2 ст. 108 НК РФ как синоним понятию «ответственность за совершение налогового правонарушения». Терминологическая неточность была устранена при внесении в НК РФ изменений и дополнений Федеральным законом от 9 июня 1999 г. Однако этот термин сохранился в ст. 107 НК РФ.

Так, иногда вместо термина «налоговая ответственность» применяют понятие «финансовая ответственность». По существу оно равнозначно понятию «финансовые санкции» в значении имущественной, денежной ответственности.

Взыскания, установленные НК РФ (раздел VI «Налоговые правонарушения и ответственность за их совершение», глава 16 «Виды налоговых правонарушений и ответственность за их совершение»), являются мерами административной ответственности. Основанием этой ответственности служит налоговое правонарушение как вид административного проступка. Ряд таких правонарушений предусмотрен Кодексом РСФСР об административных правонарушениях (КоАП) (см. ст. 156'; 1562). В этом случае субъектами ответственности выступают физические лица.

Нормы административной ответственности юридических лиц традиционно не включаются в КоАП. Однако она может наступать в силу некодифицированных норм, закрепленных в различных нормативных актах, в том числе и в актах о налогах и сборах.

Характерная черта административной ответственности — применение административного взыскания в качестве меры ответственности. К административным взысканиям относится, в частности, наложение штрафа.

Специфических мер воздействия за нарушения

налогового законодательства Налоговым кодексом Российской Федерации не

предусмотрено. Эти меры сводятся к применению типичного административного

взыскания — штрафа. Выделяемые иногда особенности финансовых санкций (взыскание

в ином порядке, нежели в порядке производства по делам об административных

правонарушениях, установленном КоАП, и т.п.) характеризуют не сам штраф,

а порядок его применения. Специфических черт «финансового» штрафа, не позволяющих

отождествить его с административным, нет1.

18.2. Принципы юридической ответственности за нарушения налогового законодательства

В различные периоды истории штрафы и другие взыскания были большим или меньшим доходным источником государства. Особенно значительными эти поступления были в периоды социальных потрясений. Как отмечал И.М. Кулишер, «в эпоху террора гильотина доставляла больше денег, чем станок, выделывающий ассигнации»1.

Порой имущественные взыскания устанавливаются не для того, чтобы пресечь какие-либо правонарушения, а действие объявляется правонарушением лишь для того, чтобы взыскать как можно большую сумму. «Сначала конфискуют, чтобы наказать, а затем наказывают, чтобы конфисковать». В этих условиях государство заинтересовано в том, чтобы законы как можно чаще нарушались и больше средств поступало в бюджет. Такой подход И.М. Кулишер сравнивал «с турецкой манерой давать пашам сначала наживаться, а затем эту впитавшую в себя губку выжимать в казну султана»2.

Это практиковалось и на первом этапе становления современной российской налоговой системы (1992—1998 гг.). По некоторым данным, в общей сумме платежей, которые поступили и должны были поступить в бюджет, 25,2% составляли штрафы, т.е. каждый четвертый бюджетный рубль был штрафным3.

Большие размеры санкций за нарушения налогового законодательства не улучшают налоговой дисциплины. По признанию одного из руководителей Госналогслужбы России, «сомнительно, однако, чтобы карательные санкции помогли, — они и без того превышают все разумные пределы: в настоящее время на тысячу рублей налогового долга приходится 2052 рубля штрафов. Все это не способствует нормальной работе предприятий, а бизнес уводит в теневой сектор»4.

По смыслу ст. 57 Конституции РФ налоги

и сборы — это единственные платежи, взимаемые с использованием государственного

принуждения с целью формирования доходов государственного бюджета. Иным

принудительным платежам должны быть свойственны иные цели их установления.

Когда же при взимании таких принудительных платежей преследуются фискальные

цели, то налицо нарушение конституционных основ.

2 Там же.

3 Справка о поступлении налогов и других обязательных платежей в бюджет и государственные внебюджетные фонды за 1996 год/УНалоговый вестник.—1997.— № 2.— С. 14,

4Николаев В. ГНИ: долг предприятий равен годовому бюджету России/Налоги.— 1998-№5-С. 7.

Таким образом, вопрос о соблюдении определенных принципов установления мер юридической ответственности, особенно за нарушения налогового законодательства, является актуальным. Конституционный Суд Российской Федерации указал, что «в выборе принудительных мер законодатель ограничен требованиями справедливости, соразмерности и иными конституционными и общими принципами права. ...Устанавливая ответственность за нарушения законодательства о налогах и сборах, законодатель также должен исходить из того, что ограничение прав и свобод возможно, только если оно соразмерно целям, прямо указанным в Конституции Российской Федерации (статья 55, часть З)»1.

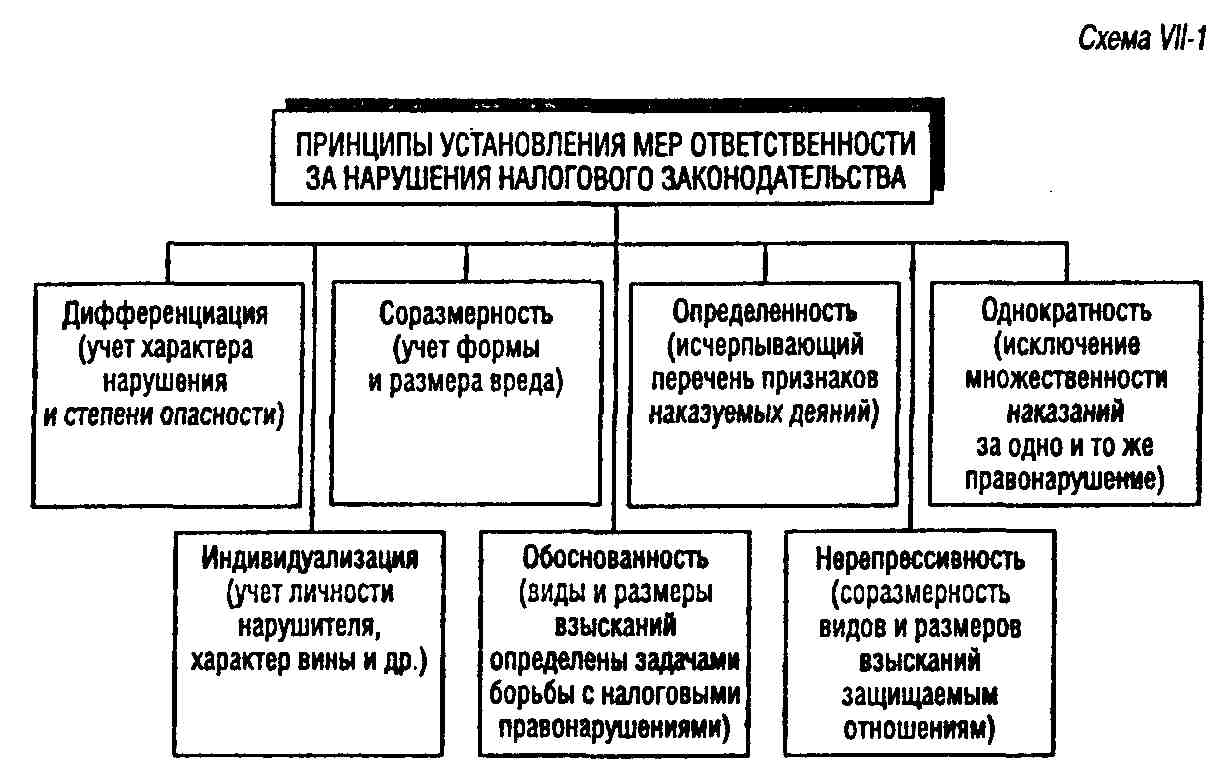

Можно выделить несколько требований конституционного характера, которые должны соблюдаться при установлении мер ответственности за нарушения налогового законодательства (схема VII-1).

Требование дифференциации

Принцип справедливости предполагает дифференцированное установление санкций с учетом характера правонарушения, степени его общественной опасности.

Большинство нарушений налогового законодательства связано с неуплатой или неполной, несвоевременной уплатой налога. Однако эти последствия могут быть вызваны разными причинами. Наиболее опасным является сокрытие объектов налогообложения, т.е. намеренное искажение данных учета и отчетности. Меньшую общественную опасность представляет занижение налоговой базы в результате различных ошибок в ее исчислении. Хотя последствия обоих нарушений одинаковы — недоплата налога, но правовой принцип справедливой ответственности требует установления различных мер воздействия на нарушителей в зависимости от тяжести содеянного.

Поэтому, например, сокрытие объектов налогообложения преследуется не только в административном, но и в уголовном порядке. За занижение налоговой базы, совершенное по неосторожности, предусмотрены только административные меры воздействия.

Требование соразмерности

Наказание за налоговое правонарушение должно быть соразмерно содеянному, т.е. должно налагаться с учетом причиненного вреда. Необходимо учитывать, во-первых, форму вреда и, во-вторых, его размер.

Мера ответственности должна быть адекватна правонарушению. Так, штраф за правонарушения, приводящие к недоимке, должен ставиться в зависимость от самой недоимки, так как в ней выражен причиненный бюджету вред.

Действовавший в 1992—1998 гг. Закон РФ от 27 декабря 1991 г. «Об основах налоговой системы в Российской Федерации» устанавливал штраф за занижение и сокрытие дохода (прибыли), исчисляемый исходя из размера налоговой базы, без учета реальной задолженности нарушителя перед бюджетом. Эта норма Закона была признана неконституционной как нарушающая принцип справедливой ответственности1.

При назначении меры ответственности

должна учитываться величина ущерба, нанесенного общественным отношениям.

Таким образом, штрафы за налоговые правонарушения, приводящие к невыполнению налогового обязательства, должны учитывать последствия неправомерных действий (бездействия) и устанавливаться с учетом размера образовавшейся недоимки.

Требование определенности

Законом должны быть конкретно определены признаки деяний, которые законодатель рассматривает в качестве правонарушений. Граница между наказуемыми и ненаказуемыми поступками должна быть проведена четко.

Неопределенность составов налоговых нарушений противоречит принципу законности как основному принципу юридической ответственности.

В Постановлении от 15 июля 1999 г. № 11 -П КС РФ указал, что «общеправовой критерий определенности, ясности, недвусмысленности, правовой нормы вытекает из конституционного принципа равенства всех перед законом и судом (статья 19, часть 1, Конституции Российской Федерации), поскольку такое равенство может быть обеспечено лишь при условии единообразного понимания и толкования нормы всеми правоприме-нителями. Неопределенность содержания правовой нормы, напротив, допускает возможность неограниченного усмотрения в процессе правоприменения и неизбежно ведет к произволу, а значит — к нарушению принципов равенства, а также верховенства закона».

В нарушение этих принципов в ранее действовавшем налоговом законодательстве понятия «сокрытие объекта налогообложения» и «занижение объекта налогообложения» не определялись. Это позволило правоприменительным и судебным органам самостоятельно определять круг действий, за совершение которых налогоплательщики привлекались к суровой ответственности. Круг наказуемых поступков незаконно расширялся.

Явное нарушение принципа определенности усматривается в формулировке состава преступления, предусмотренного статьей 199 УК РФ.

Требование однократности

При установлении наказания за нарушение налогового законодательства должен соблюдаться общеправовой принцип однократности применения мер ответственности — никто не может быть наказан дважды за одно и то же правонарушение.

Этот принцип имеет большое значение и для практики применения норм ответственности, содержащихся в НК РФ. Например, ст. 120 НК РФ устанавливает ответственность за грубое нарушение организацией правил учета доходов и расходов и объектов налогообложения, повлекшее занижение налоговой базы, а ст. 122 НК РФ — за неуплату или неполную уплату сумм налога в результате занижения налогооблагаемой базы или неправильного исчисления налога по итогам налогового периода. Санкции за эти правонарушения различны. Как применять названные статьи в том случае, когда занижение налогооблагаемой базы, вызвавшее неуплату или неполную уплату налога, произошло из-за грубого нарушения правил учета доходов и расходов? Некоторые налоговые инспекции применяют одновременно взыскания, определенные ст. 120 и 122 НК РФ. Однако это неправомерно. В данном случае нет двух правонарушений, а есть действие (нарушение правил учета) и его следствие (занижение налогооблагаемой базы и неуплата налога). В этой ситуации может налагаться только одно взыскание.

Анализируя положения ст. 13 Закона об основах налоговой системы, Конституционный Суд Российской Федерации в Постановлении от 15 июля 1999 г. № 11-П отметил, что юридическая конструкция рассматриваемых положений такова, что позволяет применять все предусмотренные ими меры как за сокрытие или занижение дохода, так и одновременно за каждое из повлекших это правонарушение действий, являвшихся, по сути, лишь его частью и не образующих самостоятельного правонарушения. В результате налогоплательщик подвергался штрафным взысканиям за одни и те же действия многократно, вопреки общему принципу справедливой ответственности, согласно которому лицо не может быть дважды подвергнуто взысканию за одно и то же.

Этот вывод Конституционного Суда Российской Федерации необходимо учитывать, применяя соответствующие статьи НК РФ. Применять ст. 122 НК РФ можно лишь в тех случаях, когда занижение налогооблагаемой базы или неправильное исчисление налога является следствием каких-либо действий, не описанных в иных статьях Кодекса. В противном случае надлежит применять эти статьи.

Есть и иное мнение: если неуплата сумм

налога связана с грубыми нарушениями правил учета доходов и расходов и

объектов налогообложения (п. 1—3 ст. 120 НК РФ), то лицо должно привлекаться

к ответственности только по статье, охватывающей последствия всех правонарушений,

т.е. по ст. 122 НК РФ1.

Эта позиция представляется неверной. Установление взысканий за налоговые правонарушения направлено, в первую очередь, на обеспечение выполнения гражданами и предприятиями конституционной обязанности платить налоги.

Степень общественной опасности правонарушения определяется тем, какие действия налогоплательщика привели к неуплате налога. В одних случаях причиной могут быть ошибки, повлекшие неумышленное занижение платежей. Они лежат на поверхности, могут быть легко обнаружены даже при камеральной проверке. Но могут быть сложные комбинации с учетными регистрами, использоваться подложные документы, заключаться мнимые или притворные сделки и т.п.

Очевидно, что взыскания должны устанавливаться не по тому основанию, какие последствия наступили (эти последствия одинаковы — неуплата или неполная уплата налога), а по тому, какие действия налогоплательщика повлекли эти последствия.

Требование индивидуализации

Меры ответственности должны применяться с учетом личности виновного, характера вины, обстоятельств, смягчающих и отягчающих наказание.

Требование обоснованности

Размеры санкций за налоговые правонарушения должны быть обоснованы с позиции борьбы сданными правонарушениями. Они могут преследовать цель наказания виновного и цель общей превенции. Когда же применение санкций помимо этих целей преследует какие-либо иные цели, налицо нарушение требования обоснованности.

Как уже отмечалось, доходы от взысканий за налоговые правонарушения рассматриваются как весьма важный, значительный источник пополнения бюджетов. Нормативными актами даже предусматриваются нормативы поступлений от применения мер ответственности за налоговые правонарушения. Эти суммы закладываются как источник финансирования определенных расходов. Так, Постановлением Правительства РФ «О мерах по финансированию строительства Московского метрополитена в 1998 году» от 11 сентября 1998 г. № 1100 было предусмотрено, что финансирование работ должно вестись за счет платежей по финансовым и штрафным санкциям, доначисленным во втором полугодии 1998 года по результатам актов проверок, проведенных Государственной налоговой службой Российской Федерации, подлежащих внесению в федеральный бюджет, в сумме до 300 млн руб. с направлением их по мере фактического поступления в очередном месяце целевым назначением на финансирование строительства Московского метрополитена.

Необходимо отметить, что и финансирование отдельных государственных органов также поставлено в зависимость от взысканных штрафов за налоговые правонарушения.

По смыслу ст. 57,71,72,75 Конституции РФ основу формирования бюджета составляют налоги и сборы.

Придание финансового, бюджетного значения штрафам нарушает ч. 2 ст. 6 Конституции РФ, в соответствии с которой граждане несут равные обязанности, предусмотренные Конституцией РФ. Возложение дополнительных обременении с целью пополнения бюджета на отдельных налогоплательщиков нарушает принцип равенства обязанностей.

Требование нерепрессивности

В правовом государстве (в отличие от тоталитарного) право есть не средство принуждения и подавления личности через репрессии, а механизм координации различных общественных интересов.

При защите одного общественного блага

(в данном случае — интересов государственного бюджета) неизбежно причинение

ущерба другому (праву собственности и свободе предпринимательской деятельности,

входящим в число основных прав человека). Однако в силу принципа справедливости

такой ущерб должен быть соразмерен защищаемому благу. Недоплата налога,

безусловно, должна повлечь применение к нарушителю мер ответственности.

Но эти меры не должны быть репрессивными. Анализируя налоговую практику

1992—1998 годов, Конституционный Суд Российской Федерации отметил, что

«подлежавшие принудительному взысканию суммы в совокупности многократно

превышали размеры налоговых обязательств. В ряде случаев это приводило

к лишению предпринимателей не только дохода (прибыли), но и другого имущества,

ставя под угрозу их дальнейшую деятельность, вплоть до ее прекращения.

Тем самым существенным образом затрагивалось предусмотренное статьей 34

(часть 1) Конституции Российской Федерации их право на свободное использование

своих способностей и имущества для предпринимательской и иной не запрещенной

законом экономической деятельности. Между тем... санкции не должны превращаться

в инструмент чрезмерного ограничения свободы предпринимательства. Такое

ограничение не соответствует принципу соразмерности... ведет к умалению

прав и свобод»1.

Необходимо принять во внимание, что обязанность платить законно установленные налоги и сборы является всеобщей и санкции оспариваемых норм могут быть применены к широкому кругу лиц, как занимающихся предпринимательской деятельностью, так и не занимающихся ею.

Получение дохода является условием существования любого человека, а не только предпринимателя. Санкции могут ограничивать получение лицом дохода в определенных формах, но не могут совсем «отлучить» нарушителя налогового законодательства от самого дохода как условия жизни.

Необходимо учитывать, что за счет налогоплательщика могут существовать материально зависимые от него лица — дети, иждивенцы. Изъятие дохода может создать угрозу их жизни.

Во всяком случае, нерепрессивное применение санкций за налоговые правонарушения означает, что при наложении взысканий должно учитываться материальное положение субъекта ответственности с пониманием того, что последствия применения штрафа за налоговые правонарушения не должны носить необратимого характера для самой возможности лица получать доход.

Данное правило соответствует и принципу приоритета финансовой цели взимания налогов и сборов. Налог устанавливается с целью получения доходов. Налогообложение не должно подрывать собственной базы. Это необходимо учитывать не только при установлении ставок и других элементов налогового обязательства, но и при установлении мер ответственности за нарушения налогового законодательства.

Не должна создаваться ситуация, когда нарушение закона налогоплательщиком становится для государства более выгодным, чем его соблюдение. Это стимулирует принятие неконкретных и непонятных законов, допускающих различное толкование и создающих условия для произвола. Это не согласуется с принципом правового государства (ст. 1 Конституции РФ), нарушает принцип равенства граждан перед законом (ст. 19 Конституции РФ).

18.3. Понятие и особенности нарушений законодательства о налогах и сборах

Нарушение законодательства о налогах и сборах — противоправное, виновное действие (бездействие), которым не исполняются или ненадлежащим образом исполняются обязанности, нарушаются права и законные интересы участников налоговых отношений и за которые установлена юридическая ответственность.

К ним относятся те правонарушения, которые касаются налоговой системы непосредственно. Правонарушения, имеющие косвенное влияние на налоговые отношения, но охватываемые более широкими составами, к налоговым не относятся. Так, если должностное лицо незаконно выдает налогоплательщику документ, дающий право на налоговую льготу, то действие такого лица следует рассматривать как должностное, а не налоговое правонарушение. Действия же налогоплательщика, направленные на неправомерное освобождение от уплаты налога, должны квалифицироваться как соответствующее налоговое правонарушение, а не как общеуголовное (мошенничество и т.п.).

Необходимо учитывать, что актом налогового законодательства может быть установлена ответственность как за налоговые правонарушения, так и за правонарушения, хотя и не налоговые, но так или иначе затрагивающие нормы законодательства о налогах. Например, ст. 128 НК РФ установлена ответственность за неявку или уклонение от явки без уважительных причин лица, вызванного по делу о налоговом правонарушении в качестве свидетеля. Статьей 129 НК РФ установлена ответственность эксперта, переводчика или специалиста за отказ в проведении налоговой проверки, дачу заведомо ложного заключения, ложный перевод. Очевидно, что эти правонарушения препятствуют реализации норм налогового законодательства, однако являются правонарушениями против порядка управления, правосудия.

Не всякое нарушение налогового законодательства может быть основанием для привлечения лица к юридической ответственности. Основанием юридической ответственности является такое поведение, которое имеет, во-первых, все предусмотренные законом признаки наказуемого деяния и, во-вторых, все предусмотренные законом элементы состава правонарушения.

Выделяют следующие правовые признаки деяния1, влекущего применение мер ответственности.

Во-первых, противоправность

действия или бездействия, т.е. несоблюдение правовой нормы. Действия, хотя

и причиняющие определенный ущерб защищаемым общественным отношениям, но

не сопряженные с нарушением законодательства, не являются правонарушениями.

Например, сокращение сумм налоговых платежей с использованием различных

лазеек в законе, созданных просчетами законодателя, хотя и не поощряется,

но не может преследоваться как противоправное деяние.

Во-вторых, виновность лица, нарушившего закон. Признаком вины нарушителя является умышленный характер его действий либо же проявленная лицом неосторожность.

Вина, как и любой другой признак правонарушения, является необходимым условием привлечения лица к юридической ответственности за нарушение налогового законодательства. Отсутствие вины в действиях лица, даже если эти действия противоправны, исключает применение санкций.

Например, непредставление налоговой декларации в установленный законом срок в результате тяжелой болезни налогоплательщика не влечет взыскания штрафа, так как налогоплательщик не виновен в допущенном им нарушении требований нормативного акта.

В-третьих, причинная связь противоправного действия и вредных последствий. Вредные последствия должны быть следствием именно тех деяний, которые указаны в законе. Отсутствие такой связи исключает применение соответствующих мер ответственности. Например, условием применения санкции п. 3 ст. 120 НК РФ является недоплата налога. Для применения этой санкции должны быть установлены как недоимка, так и то, что она образовалась именно из-за занижения налоговой базы в результате грубого нарушения правил учета доходов и расходов, объектов налогообложения.

В-четвертых, наказуемость действия или бездействия. Законодательством должна быть установлена конкретная санкция за совершение правонарушения. Если за совершение противоправных деяний взыскание не установлено, то привлечение лица к правовой ответственности исключено.

В большинствеслучаев отсутствие санкций за противоправные действия (бездействие) объясняется просчетами законодателя, низким уровнем законодательной технологии.

Например, Закон РФ от 27 декабря 1991

г. «О налоге на прибыль предприятий и организаций» возлагал на российские

предприятия, выплачивающие доходы иностранным юридическим лицам, обязанность

в определенных случаях рассчитывать, удерживать и перечислять в бюджет

налог с доходов иностранных лиц. Однако Закон не установил ответственности

за невыполнение этой обязанности. Попытки налоговых органов самостоятельно

исправить ситуацию и установить взыскание признаны судами незаконными1.

Подобные ситуации недопустимы, так как подрывается уважение к закону, не достигаются его цели. Нарушитель законодательства оказывается в лучшей ситуации, чем лицо, добросовестно выполняющее правовые требования. Ошибка была исправлена с введением части первой Налогового кодекса Российской Федерации. Кодекс установил санкции за невыполнение налоговым агентом возложенных на него законом обязанностей (см. ст. 123 НК РФ).

Указанные признаки свойственны всем правонарушениям налогового законодательства. Однако у каждого конкретного нарушения есть свой собственный фактический состав, который является основанием юридической ответственности.

Состав нарушения налогового законодательства — это условия, закрепленные в законе, при выполнении которых в совокупности деяние участника налоговых отношений оценивается как нарушение, влекущее наложение взысканий.

Элементами состава нарушения налогового законодательства являются: объект, объективная сторона, субъект, субъективная сторона.

18.3.1. Объект налогового правонарушения

Каждое общественно опасное деяние, за которое установлена юридическая ответственность, причиняет вред определенным общественным отношениям. Эти охраняемые законом общественные отношения и являются объектом посягательства, иными словами — объектом правонарушения.

Общим объектом нарушений налогового законодательства является налоговая система страны. Именно ей причиняют вред любые нарушения норм налогового законодательства.

Анализ позволяет выделить ряд групп налоговых отношений, наиболее тесно связанных по Своему содержанию. Такие группы охраняемых законом однородных, взаимосвязанных налоговых отношений рассматриваются в качестве родового (специального) объекта правонарушения.

Родовой объект правонарушения лежит в основе научной и законодательной классификации нарушений налогового законодательства. Прежде чем приступать к установлению мер ответственности за налоговые правонарушения необходимо выделить группы общественных отношений, определить признаки и социальную ценность каждой группы, установить, от каких деяний должна защищаться каждая группа. В противном случае законодательный акт окажется бессистемным, его применение будет затруднено, отдельные отношения могут не получить правовой охраны.

Налоговые правонарушения не могут быть сведены только к нарушению, допускаемому налогоплательщиками, — незаконному уклонению от уплаты налогов, хотя это основной вид нарушений налогового законодательства. Можно выделить следующие группы нарушений в зависимости от объекта правонарушения:

• правонарушения против системы налогов;

• правонарушения против прав и свобод налогоплательщиков;

• правонарушения против исполнения доходной части бюджетов;

• правонарушения против системы гарантий выполнения обязанностей налогоплательщиков;

• правонарушения против контрольных функций налоговых органов;

• правонарушения против порядка ведения бухгалтерского учета. составления и представления бухгалтерской и налоговой отчетности;

• правонарушения против обязанностей по уплате налогов.

Внутри родовых объектов правонарушений выделяются непосредственные объекты, те, против которых прямо и непосредственно направлены деяния правонарушителей.

Непосредственный объект правонарушения позволяет судить о характере и общественной опасности поступка. Этот элемент определяет конструкцию всего состава правонарушения, обуславливает выбор взысканий.

При анализе конкретных нарушений налогового законодательства правильное определение объекта правонарушения имеет важное значение для квалификации деяния. Правонарушения, имеющие одинаковые признаки, квалифицируются различно в зависимости от объекта правонарушения. Например, непредставление налоговой декларации в одном случае может быть связано с неуплатой или несвоевременной уплатой налога, а в другом — не связано (если, например, налог полностью уплачен в авансовой форме). В первом случае объектом правонарушения являются обязанности по уплате налога и ответственность наступает пост. 119 НК РФ «Непредставление налоговой декларации». Во втором случае объектом правонарушения выступают обязанности по представлению налоговой отчетности. Оно направлено против контрольных функций налоговых органов. Ответственность в этом случае наступает по ст. 126 НК РФ «Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля».

В разных составах правонарушений может быть один объект правонарушения. Для разграничения этих правонарушений недостаточно установить признаки объекта посягательств, а необходимо уяснить содержание иных элементов состава правонарушения.

Например, обязанности по уплате налогов выступают объектом посягательств разных правонарушений. Для их разграничения необходимо установить, какие конкретные деяния привели к нарушению обязанностей по уплате налогов.

18.3.2. Объективная сторона

Правовая норма об ответственности за нарушение налогового законодательства должна четко указывать признаки наказуемого деяния, внешнего проявления противоправного поведения. Это обязательное условие, с одной стороны, ограничивающее административное усмотрение при наложении взысканий, с другой — исключающее лазейки для избежания ответственности.

Например, ст. 120 НК РФ устанавливает ответственность за грубое нарушение организацией правил учета доходов, расходов, объектов налогообложения. Без четкого определения, в чем же конкретно состоит грубое нарушение правил учета, применение указанной статьи привело бы к произвольному расширению круга наказуемых поступков. Поэтому законодатель определил, что под грубым нарушением правил учета для целей указанной статьи НК РФ понимается отсутствие первичных документов, счетов-фактур, регистров бухгалтерского учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

Нарушения норм налогового законодательства могут совершаться как действием, так и бездействием.

Нарушение срока постановки на учет в налоговом органе, уклонение от постановки на учет, непредставление налоговой декларации — примеры нарушений законодательных требований бездействием.

Грубое нарушение правил учета доходов, расходов, объектов налогообложения может быть совершено как действием (неправильное отражение хозяйственных операций на счетах бухгалтерского учета), так и бездействием (недокументирование и неотражение в учете хозяйственных операций).

Объективная сторона правонарушения характеризуется двумя группами признаков: обязательными и факультативными.

К обязательным относятся общественно опасное деяние, общественно опасные последствия, причинная связь между деянием и наступившими последствиями. Совокупность этих признаков — необходимое условие всестороннего описания наказуемого поведения.

Некоторые правонарушения влекут негативные последствия материального характера (причинение вреда здоровью, повреждение или уничтожение имущества и т.п.). Вредные материальные последствия являются обязательным признаком таких правонарушений. Одни и те же действия могут признаваться или не признаваться правонарушением в зависимости оттого, наступили ли определенные законом вредные последствия. Эта группа нарушений называется материальными правонарушениями.

Основные составы нарушений налогового законодательства связаны с невыполнением обязательства по полной и своевременной уплате налогов. Налицо вредные материальные последствия совершенных действий. Такие последствия являются обязательным условием привлечения нарушителей к ответственности.

Например, ст. 122 НК РФ в качестве наказуемого деяния называет занижение налоговой базы, иное неправильное исчисление налога, иные неправомерные действия. Статья указывает и на последствия этих действий — неуплату или неполную уплату налога. Причем занижение налоговой базы и неуплата налога налогоплательщиком должны не только фактически быть, но должны быть связаны между собой. Так, если налогоплательщик занизил базу для исчисления налога на имущество, но это по каким-то причинам не привело к недоимке, и в то же время у него есть недоплата по налогу на прибыль, то, очевидно, причинной связи между деянием и последствиями нет. В такой ситуации нет единства признаков объективной стороны правонарушения, а значит, нет и самого нарушения, предусмотренного ст. 122 НК РФ.

Другую группу составляют так называемые нематериальные (формальные) правонарушения. Иногда законодатель прямо не указывает на вредные последствия деяния. Например, согласно ст. 120 НК РФ наказуемым является грубое нарушение организацией правил учета доходов, расходов, объектов налогообложения. В статье не указываются те вредные последствия, которые должны наступить в результате таких действий. Однако в данном случае вредным последствием является не реальный ущерб (например, в виде недоимки), а угроза, опасность вреда (создание затруднительных условий для проведения налогового контроля, предпосылок для неправильного исчисления налогов и т.п.). Иными словами, вредные последствия могут различаться по степени реализации вовне.

Независимо от того, насколько четко законодатель указал вредные последствия, при наложении взысканий за нарушения налогового законодательства необходимо указывать, какой вред нанесен охраняемым общественным отношениям. С учетом ответа на этот вопрос должны приниматься решения о степени общественной опасности совершенного поступка и, следовательно, о размере взыскания.

Факультативные признаки объективной стороны правонарушения — это дополнительные критерии, характеризующие условия и обстоятельства совершения правонарушения. Они присутствуют не во всех составах нарушений налогового законодательства. Однако если в конкретном составе какой-либо из них предусмотрен, он становится обязательным признаком объективной стороны правонарушения.

Среди этих признаков в налоговом праве важное значение имеет неоднократность, т.е. повторяемость однородных действий в течение определенного законом периода. Например, грубое нарушение правил учета характеризуется в ст. 120 НК РФ как систематическое (два раза и более в течение календарного года), несвоевременное или неправильное отражение в учете хозяйственных операций. Систематичность в данном случае является формой неоднократности.

От неоднократности следует отличать повторность. Повторность означает совершение одним и тем же лицом в течение года правонарушения, однородного тому, за которое оно уже подвергалось взысканию.

Неоднократность характеризует само правонарушение, является его признаком. Так, если имел место единичный случай неправильного отражения в учете хозяйственной операции, то такое действие не может рассматриваться как грубое нарушение правил учета и не влечет ответственности по ст. 120 НК РФ. Повторность же служит обстоятельством; отягчающим ответственность за правонарушение (п. 2 ст. 112 НК РФ).

От правонарушений, состоящих в неоднократности деяний, следует также отличать длящиеся и продолжаемые правонарушения. Длящимся называют правонарушение, состоящее в единоразовом деянии, сопряженном с последующим длительным невыполнением лицом обязанностей, установленных законом. Так, нарушение налогоплательщиком установленного Налоговым кодексом Российской Федерации срока подачи заявления о постановке на учет в налоговом органе является длящимся правонарушением (ст. 116 НК РФ). В данном случае нарушитель пропускает срок подачи заявления и не выполняет обязанности регистрации в последующем.

Другими примерами длящихся правонарушений являются уклонение от постановки на учет в налоговом органе (ст. 117 НК РФ), нарушение срока представления сведений об открытии и закрытии счета в банке (ст. 118 НК РФ), непредставление налоговой декларации (ст. 119 НК РФ).

Степень общественной опасности указанных правонарушений зависит от периода, в течение которого нарушитель не выполнял своих обязанностей. Поэтому в отношении длящихся нарушений налогового законодательства важным признаком объективной стороны является период совершения нарушения. Так, пропуск срока представления налоговой декларации наказывается мягче, если налогоплательщик все же самостоятельно представил ее до истечения 180 дней с даты, определенной на основании закона. По истечении этого срока нарушителю грозит более тяжелое наказание.

Продолжаемое правонарушение состоит из серии деяний, каждое из которых оценивается как самостоятельное нарушение. Число таких деяний несущественно для квалификации действий как правонарушения, но может учитываться при назначении наказания.

Например, невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов, ответственность за которое установлена ст. 123 НК РФ, является продолжаемым правонарушением, если налоговый агент в течение длительного периода пренебрегал своими обязанностями. Однако неоднократность невыполнения этих обязанностей не является обязательным условием привлечения его к ответственности. Достаточно, если в единичном случае обязанности были нарушены. Число же таких случаев может повлиять на решение о сумме штрафа.

Место, время, обстановка совершения налогового правонарушения напрямую не указаны в НК РФ как признаки каких-либо правонарушений налогового законодательства. Однако эти факторы должны учитываться при индивидуализации ответственности в качестве смягчающих или отягчающих вину обстоятельств.

18.3.3. Субъект налогового правонарушения

Субъект правонарушения — лицо, совершившее правонарушение и подлежащее наказанию.

Субъекта налогового правонарушения характеризуют свойства, позволяющие применить меры ответственности. Эти свойства различны для физических и юридических лиц. Так, признак достижения лицом установленного законом возраста свойствен только физическим лицам.

Поэтому для четкого установления характеристик субъектов нарушений налогового законодательства прежде всего выделяют группы субъектов: физические лица и юридические лица.

Физические лица как субъекты нарушений налогового законодательства подразделяются на две категории.

К первой относятся те, которые участвуют в налоговых отношениях в качестве налогоплательщиков, налоговых агентов; ко второй — те, которые участвуют в этих отношениях в качестве должностных лиц.

Должностные лица — это служащие, имеющие право совершать в пределах своей компетенции властные действия, влекущие юридические последствия, а также руководить подчиненными им работниками и давать им распоряжения, обязательные к исполнению.

Выделяют должностных лиц государственных органов и должностных лиц предприятий, учреждений, организаций. И те, и другие могут быть субъектами ответственности за нарушения налогового законодательства.

Необходимо учитывать, что должностные лица государственных органов могут реализовывать особые полномочия. Они имеют право предъявлять юридически властные требования и применять меры административного воздействия к органам и лицам, не находящимся в их подчинении. Это полномочия административной власти. Ответственность за нарушения, допущенные должностными лицами при реализации полномочий административной власти, налоговым законодательством не устанавливается. Так, ответственность руководителя налоговой инспекции за злоупотребления властью при разрешении спора с налогопла-)ельщиком будет рассматриваться не как нарушение налогового законодательства, а как должностное правонарушение.

Однако ряд нарушений при реализации полномочий административной власти может расцениваться как нарушения налогового законодательства. Так, если должностное лицо налогового органа по сговору с налогоплательщиком пренебрегает своими обязанностями, оно должно быть привлечено к ответственности за соучастие в нарушении норм законодательства о налогах и сборах. В Постановлении от 4 июля 1997 г. № 8 "О некоторых вопросах применения судами Российской Федерации уголовного законодательства об ответственности за уклонение от уплаты налогов» Пленум Верховного Суда Российской Федерации указал: «Действия должностных лиц государственной власти и органов местного самоуправления, умышленно содействовавших уклонению от уплаты налога гражданином или с организации, подлежит квалифицировать как соучастие в совершении преступления... а если при этом они действовали из корыстной или иной личной заинтересованности, — то и по соответствующим статьям УК РФ, предусматривающим ответственность за совершение преступлений против интересов государственной службы и службы в органах местного самоуправления...» (п. 14).

Властные требования должностных лиц могут быть адресованы и лицам, подчиненным по службе. При реализации полномочий по управлению организацией должностные лица обязаны соблюдать, исполнять и в установленных случаях обеспечивать исполнение налогового законодательства на порученном им участке подчиненными работниками.

Руководители предприятий и организаций, главные бухгалтеры могут нести ответственность за нарушения законодательства о налогах и сборах.

Так, на должностных лиц предприятий, учреждений, организаций, виновных в отсутствии бухгалтерского учета или ведении его с нарушением установленного порядка и искажении бухгалтерских отчетов, может быть наложен административный штраф1. Они же несут уголовную ответственность за уклонение от уплаты налогов с организаций (ст.199УКРФ).

Необходимо помнить, что уголовное законодательство, устанавливая ответственность за налоговые преступления, не связывает понятие должностного лица с формальным занятием должности. Таковым признается лицо, фактически занятое деятельностью по реализации полномочий властного характера в процессе руководства порученным участком или подчиненными работниками.

Пленум ВС РФ в Постановлении от 4июля 1997 г. № 8 указал, что к ответственности за уклонение от уплаты налога с организации могут быть привлечены руководитель организации — налогоплательщика и главный (старший) бухгалтер либо лица, фактически выполняющие обязанности руководителя и главного (старшего) бухгалтера (п. 10).

В тех случаях, когда допущенное должностным

лицом нарушение норм законодательства о налогах и сборах не связано с ненадлежащим

исполнением им должностных обязанностей, оно привлекается к ответственности

не как должностное лицо, а как, например, налогоплательщик.

Так, если руководитель предприятия уклоняется от уплаты налога с личных доходов, то он отвечает перед законом как налогоплательщик, а не как должностное лицо. Если при этом он использует свое должностное положение (например, дает указание бухгалтеру не документировать операцию), то данное обстоятельство может повлиять на характер и размер ответственности, но не на статус нарушителя налогового законодательства.

К ответственности за нарушения налогового законодательства физические лица, как обладающие статусом должностных лиц, так и не обладающие им, могут быть привлечены только при условии достижения установленного законом возраста и вменяемости.

Как законодательство об административных нарушениях, так и уголовное законодательство предусматривает, что лицо может быть привлечено к ответственности с 16-летнего возраста.

В отношении административных нарушений налогового законодательства указанное правило установлено и в Кодексе РСФСР об административных правонарушениях (ст. 13), и в НК РФ (ст. 107).

Существует мнение, что ответственность за нарушение законодательства о налогах и сборах целесообразно установить с 14-летнего возраста. При существующих же правилах открываются слишком широкие возможности для проведения различных операций через малолетних лиц в целях минимизации налогов и уклонения от ответственности за налоговые правонарушения, для оформления на их имя недвижимости и т.п.1

С такой позицией трудно согласиться.

К ответственности может привлекаться только лицо, способное в силу возраста

осознавать противоправность своих поступков. Налоговое законодательство

довольно сложно для понимания. К тому же в средних учебных заведениях так

и не приступили к преподаванию налогового права, хотя введение в учебные

программы соответствующего курса предусмотрено подп. «в» п. 3 Постановления

Верховного Совета РСФСР от 27 декабря 1991 г.№2119-1 «О порядке введения

в действие Закона РФ «Об основах налоговой системы в Российской Федерации».

Ответственность лиц, уклоняющихся от уплаты налога с участием лиц, не достигших

возраста привлечения к ответственности, может наступать самостоятельно.

Поэтому нет оснований для снижения установленного возраста привлечения

к ответственности за нарушения налогового законодательства.

Способность человека отдавать отчет в своих действиях и руководить ими определяется не только возрастом. Другим признаком является вменяемость, т.е. состояние психики, при котором человек может осознавать значение своих поступков, руководить ими.

Невменяемый не может нести ответственности за правонарушение, поскольку в совершении такого поступка не участвовало его сознание или воля.

Существует мнение, что вменяемость характеризует не субъекта правонарушения, а субъективную сторону, поскольку определяет психическое отношение лица к содеянному. Эта позиция нашла отражение в НК РФ. В соответствии со ст. 111 НК РФ способность лица отдавать себе отчет в своих действиях или руководить ими характеризует субъективную сторону нарушения налогового законодательства.

Вряд ли можно согласиться с таким подходом. Субъективная сторона предполагает самооценку. В данном же случае речь идет об определенных болезненных состояниях. Невменяемость характеризует человека как здорового или больного.

Можно сделать вывод, что субъектом ответственности за нарушения налогового законодательства является вменяемое лицо, достигшее 16-летнего возраста. В установленных законом случаях субъект может характеризоваться дополнительными признаками (статус должностного лица и т.п.).

Субъектами ответственности за нарушения налогового законодательства выступают также организации. К организациям НК РФ относит российских и иностранных юридических лиц, иностранные компании и другие корпоративные образования, обладающие гражданской правоспособностью, международные организации, их филиалы и представительства.

Организации могут выступать субъектами ответственности не только в качестве налогоплательщиков или налоговых агентов. За нарушение обязанностей, предусмотренных законодательством о налогах и сборах, ответственность несут банки, выполняющие кассовое обслуживание бюджета.

Организации выступают субъектами только административной ответственности за нарушения налогового законодательства. Уголовное преследование юридических лиц, известное законодательству некоторых зарубежных стран, в России не допускается. Однако необходимо учитывать, что привлечение организации к административной ответственности за совершение налогового правонарушения не освобождает ее должностных лиц при наличии соответствующих оснований от административной, уголовной и иной ответственности, предусмотренной законами РФ (п. 4 ст. 108 НК РФ).

18.3.4. Субъективная сторона налогового правонарушения

Субъективная сторона — это психическое отношение лица к совершаемому им правонарушению. Оно характеризуется прежде всего конкретной формой вины.

«Без вины нет ответственности» — основополагающий принцип юридической ответственности. Применимость этого принципа к ответственности за налоговые правонарушения не должна подвергаться сомнению.

Конституционный Суд Российской Федерации в Постановлении от 1 /декабря 1996 г. Мэ 20-П (п. 5) указал, что налоговое правонарушение есть «предусмотренное законом противоправное виновное деяние, совершенное умышленно либо по неосторожности. При производстве по делу о налоговом правонарушении подлежит доказыванию как сам факт совершения такого правонарушения, так и степень вины налогоплательщика». Только при наличии вины в действиях налогоплательщика (должностных лиц налогоплательщика-предприятия) можно говорить о правонарушении.

Нельзя принять справедливое решение по делу без рассмотрения вопроса о вине нарушителя закона.

Эти положения КС РФ были учтены в части первой Налогового кодекса Российской Федерации. Статья 106 НК РФустаназливаот, что налоговым правонарушением является только виновное действие или бездействие налогоплательщика, налогового агента и иных лиц. Поэтому при обнаружении в ходе проведения проверок нарушений налогового законодательства налоговые органы в актах проверок должны фиксировать не только факт нарушения, называть нарушенные законы, но и указывать обстоятельства, позволяющие судить о вине налогоплательщика в совершении правонарушения.

Если налогоплательщиком является юридическое лицо, то его вина в совершении налогового правонарушения определяется в зависимости от вины его должностных лиц либо его представителей, действия которых обусловили совершение правонарушения (п. 4 ст. 110 НК РФ).

При рассмотрении вопроса о вине необходимо обратить внимание на:

• обстоятельства, исключающие вину;

• форму вины;

• влияние формы вины на вид и размер ответственности;

• обстоятельства, смягчающие и отягчающие ответственность;

• порядок установления вины.

Обстоятельства, исключающие вину лица в совершении налогового правонарушения. Лицо не признается виновным в совершении налогового правонарушения, если его действия (или бездействие) являются следствием стихийного бедствия или других чрезвычайных и непреодолимых обстоятельств (п. 1 ст. 111 НК РФ).

Практически это имеет отношение к бездействию, например, непредставлению деклараций, отчетов, других документов, необеспечению сохранности данных бухгалтерского учета и т.п.

НК РФ не содержит исчерпывающего перечня обстоятельств, могущих повлиять на поведение налогоплательщика или другого обязанного лица, однако указывает, что для освобождения от ответственности эти обстоятельства должны быть одновременно и чрезвычайными, и непреодолимыми.

Чрезвычайным можно признать событие, исключительное по своему характеру, не имеющее аналогов или же повторяющееся редко, не систематически, резко отличное от каждодневных явлений. Такое событие не обязательно должно быть неожиданным. Напротив, его можно предвидеть, ожидать, прогнозировать. Важно лишь, чтобы при этом оно было непреодолимым. Это означает, что разумными усилиями лица нельзя устранить наступление такого события или же избежать его последствий.

Названная ситуация не присуща исключительно налоговому праву. И другие отрасли права, регулирующие вопросы наложения взысканий, в том или ином виде указывают на это обстоятельство как исключающее вину.

Специфическим для налогового права является другое обстоятельство, исключающее вину: выполнение налогоплательщиком или налоговым агентом письменных указаний и разъяснении, данных налоговым органом, или другим уполномоченным государственным органом, или должностными лицами в пределах их компетенции.

Налогоплательщики имеют право на полную и точную информацию о налоговом законодательстве, о предоставляемых им законами правах и налагаемых обязанностях.

НК РФ в этом отношении выделяет право налогоплательщика на получение текущей информации о законодательстве и право на получение разъяснении по конкретным вопросам, возникающим в практике налогообложения.

Согласно ст. 21 НК РФ налогоплательщики имеют право получать от налоговых органов информацию о действующих налогах и сборах, законодательстве о налогах и сборах и об иных актах, содержащих нормы законодательства о налогах и сборах, а также о правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц.

Налогоплательщики имеют также право получать от налоговых органов письменные разъяснения по вопросам применения законодательства о налогах и сборах.

Всю информацию налоговые органы обязаны предоставлять налогоплательщикам бесплатно.

Если нарушивший закон налогоплательщик действовал на основании разъяснении или указаний налогового или иного государственного органа, то налицо так называемая юридическая ошибка, добросовестное заблуждение относительно смысла закона. Юридическая ошибка не рассматривается как проявление умысла или неосторожности, поскольку добросовестное заблуждение исключает осознание лицом противоправности своих действий.

Не стоит путать заблуждение с незнанием закона. Последнее имеет место тогда, когда лицо вообще не знает о существовании надлежащим образом принятого и опубликованного закона, тогда как должно и объективно могло знать о нем. Незнание закона не освобождает от ответственности.

В случае заблуждения в понимании смысла закона вина лежит не на налогоплательщике, а на законодателе, принявшем неконкретный закон, допускающий разночтения, неоднозначность толкования и т.п.

В Постановлении от 8 октября 1996 г. № 13-П «По делу о проверке конституционности Закона Санкт-Петербурга от 14 июля 1995 года «О ставках земельного налога в Санкт-Петербурге в 1995 году» КС РФ отметил, что «законодательные органы в целях реализации конституционной обязанности граждан платить законно установленные налоги и сборы должны обеспечивать, чтобы законы о налогах были конкретными и понятными. Неопределенность норм в законах о налогах может привести к не согласующемуся с принципом правового государства (статья 1, часть 1 Конституции Российской Федерации) произволу государственных органов и должностных лиц в их отношениях с налогоплательщиками и к нарушению равенства прав граждан перед законом (статья 19, часть 1 Конституции Российской Федерации)».

Вполне возможна ситуация, когда налогоплательщик, обратившийся с запросом относительно содержания закона о налоге в налоговый или финансовый орган, не получает ответа. В этой ситуации он может обратиться к консультантам, юристам, аудиторам. Как быть, если налогоплательщик, действуя в соответствии с разъяснениями этих специалистов, все же окажется нарушившим закон о налоге? Представляется, что вина исключается в любом с."учае нарушения закона вследствие юридической ошибки.

В статье 111 НК РФ указано, когда добросовестность заблуждения презюмируется. Достаточно лишь доказать, что налогоплательщик или налоговый агент действовал на основании письменных указаний и разъяснении уполномоченного государственного органа или должностного лица. В остальных случаях необходимо доказывать и факт добросовестности. Ключевым моментом при этом, как представляется, может быть обращение с запросом в налоговый орган и неполучение ответа. Нарушение налоговым органом своих обязанностей, предусмотренных ст. 32 НК РФ и соответственно нарушение при этом права налогоплательщика на информацию, не может повлечь наложения санкций на налогоплательщика. Иное означало бы и нарушение ст. 1 и 19 Конституции РФ, на что указал КС РФ1.

Формы вины. Вина характеризуется

двумя аспектами: интеллектуальным и волевым. Их сочетания образуют конкретные

формы вины. Налоговое правонарушение может быть совершено умышленно

или по неосторожности.

При умышленном характере вины интеллектуальный аспект означает, что лицо, совершившее поступок, осознавало его противоправный характер. Иными словами, нарушитель законодательства знал о существовании закона, о том, как этот закон должен выполняться, какие действия ведут к нарушению этого закона и каковы последствия нарушения. Волевой аспект состоит в том, что лицо желало или сознательно допускало наступление вредных последствий своих действий (бездействия). Возможны ситуации, когда лицо, сознавая, что нарушает закон, действует «из лучших побуждений». Например, бухгалтер, сознательно допуская отступления от правил ведения учета, считает, что это приведет к более точному, правильному отражению хозяйственной операции и определению ее результата. В такой ситуации он не желает и не допускает наступления вредных последствий. Если эти последствия все же наступят, то говорить об умышленной форме вины нет оснований.

Правонарушения, совершенные умышленно, являются наиболее опасными, поэтому налоговое законодательство устанавливает повышенные размеры взысканий именно за умышленные правонарушения.

Так, согласно ст. 122 НК РФ неуплата или неполная уплата сумм налога в результате занижения налогооблагаемой базы или неправильного исчисления сумм налога по итогам налогового периода, выявленные при выездной налоговой проверке, влечет взыскание штрафа в размере 20% от неуплаченной суммы налога. А те же действия, совершенные умышленно, влекут взыскание штрафа в размере 40% от неуплаченных сумм налога.

Умысел учитывается и при решении вопроса о привлечении к уголовной ответственности за налоговые преступления. Уголовный кодекс Российской Федерации предусматривает, что лицо может быть осуждено за уклонение от уплаты налогов только в том случае, если доказан умысел: налогоплательщик осознавал противоправный характер своих дейсгвий и непосредственно желал наступления вредных последстзи-1 в виде неполучения бюджетом сумм налогов.

В отношении неосторожной вины традиционно выделяют две ее формы: небрежность и самонадеянность (легкомыслие). Однако НК РФ предусматривает неосторожную вину только в форме небрежности. В этом случае лицо, совершившее правонарушение, не осознавало противоправного характера своих действий (бездействия), хотя должно было и могло это осознавать. Например, бухгалтер, включая в состав затрат на производство товаров (работ, услуг) сумму процентов по кредиту, израсходованному на приобретение основных производственных фондов, действует противоправно. Если его действия объясняются тем, что он недостаточно внимательно изучил Положение о составе затрат, то налицо небрежность. Бухгалтер обязан знать содержание необходимых нормативных актов.

Вина в форме небрежности проявляется также в том, что лицо • осознает противоправный характер своих действий (бездействия), но не осознает вредного характера их последствий, хотя должно было и могло это осознавать.

Когда бухгалтер сознательно допускает отступление от правил ведения учета, считая, что это приведет к более точному и правильному отражению в учете хозяйственной операции и ее результатов, но при этом ошибается, то его действия рассматриваются как проявление небрежности.

Законодатель не указал в НК РФ в качестве формы неосторожной вины самонадеянность (легкомыслие). В этом случае лицо осознает противоправный характер своих действий, предвидит вредный характер их последствий, но рассчитывает на предотвращение этих последствий. Возможно, что авторы проекта Кодекса просто не увидели ситуаций, в которых могла бы проявиться эта форма неосторожной вины. Однако такие ситуации не исключены.

Например, бухгалтер, относя на затраты производства проценты по кредиту, израсходованному на приобретение основных средств, понимает противоправный характер своих действий, но полагает, что ущерба для бюджета не будет, так как все равно предприятием получен убыток, налог не исчисляется. Если будет установлено, что результат деятельности все же положительный, получена налогооблагаемая прибыль, налог подлежит уплате, то налицо самонадеянность бухгалтера: в силу занимаемой должности он должен был правильно определить хозяйственные результаты. Поэтому неучет этой формы неосторожной вины в НК РФ — явный пробел. Он должен приводить к тому, что при обнаружении этой формы вины лицо будет освобождаться от ответственности, поскольку отсутствие вины в установленных ст. 110 НК РФ формах является отсутствием вины вообще. Виновным признается лицо, совершившее противоправное деяние умышленно или неосторожно. Эти термины могут пониматься только в том значении, в каком их употребляет НК РФ. Это следует из п. 1 ст. ИНК РФ.

Обстоятельства, смягчающие и отягчающие ответственность за налоговые правонарушения. К вопросу о форме вины и обстоятельствах, исключающих вину, тесно примыкает вопрос об обстоятельствах, смягчающих и отягчающих ответственность за налоговые правонарушения. Им посвящена ст. 112 НК РФ.

НК РФ не содержит исчерпывающего перечня обстоятельств, смягчающих ответственность. Любые обстоятельства могут быть признаны судом или налоговым органом смягчающими ответственность. Однако НК РФ устанавливает два случая, когда ответственность обязательно должна быть смягчена.

Во-первых, совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств. Например, из-за болезни родственника налогоплательщик несет большие затраты на медицину и лекарства, поэтому уклоняется от уплаты налога, чтобы сберечь деньги на эти цели. Вина такого налогоплательщика имеется, правонарушение совершено. Однако наказание за него должно быть снижено.

Во-вторых, смягчающим обстоятельством признается совершение нарушения под влиянием угрозы или принуждения, либо в силу материальной, служебной или иной зависимости. Это особенно важно иметь в виду бухгалтерам, которые, с одной стороны, обязаны подчиняться приказам руководителя предприятия, а с другой — являются субъектами ответственности. Бытует мнение, что выполнение распоряжения руководителя, влекущее нарушение налогового законодательства, не является основанием, исключающим ответственность, а лишь смягчает ее.

Однако есть и другой взгляд на эту

проблему. Главный бухгалтер обязан выполнять положения Федерального закона

от 21 ноября 1996г. № 129-ФЗ «О бухгалтерском учете»1.

Закон предусматривает, что в случае разногласий между руководителем организации

и главным бухгалтером по проведению отдельных хозяйственных операций документы

по ним могут быть приняты к исполнению с письменного распоряжения руководителя

организации, который несет всю полноту ответственности за последствия таких

операций (п. 4 ст. 7). Следовательно, при наличии незаконного распоряжения

руководителя перед бухгалтером возникает дилемма: какой Закон нарушить

— о налоге или о бухгалтерском учете. Поскольку Закон о бухгалтерском учете

четко указывает бухгалтеру правила поведения, то, нарушая Закон о налоге,

бухгалтер действует в соответствии с другим законом, т.е. правомерно. Четкое

указание, что вся полнота ответственности лежит на руководителе, исключает

применение мер ответственности к бухгалтеру.

В отношении обстоятельств, отягчающих ответственность, НК РФ ограничивает усмотрение налоговых органов и судов. Только те обстоятельства, которые прямо и непосредственно предусмотрены самим НК РФ, могут признаваться отягчающими.

Предусмотрено, что ответственность отягчает совершение налогового правонарушения лицом, ранее привлекаемым к ответственности за аналогичное правонарушение.

Помимо обстоятельств, смягчающих и отягчающих ответственность при индивидуализации наказания, должны учитываться мотив и цель лица. Они так же, как и форма вины характеризуют психическое отношение лица к совершаемому им правонарушению, но относятся к факультативным признакам субъективной стороны нарушения налогового законодательства. Ни в одной статье НК РФ не указано, что мотив или цель могут влиять на квалификацию деяния. Поэтому они могут учитываться только при определении конкретного размера взыскания.

Порядок установления вины. Каждый налогоплательщик считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в предусмотренном федеральном законом порядке и установлена вступившим в законную силу решением суда (ст.ЮВНКРФ).

Презумпции виновности налогоплательщика не существует. Это означает, что налогоплательщик не обязан доказывать свою невиновность, а наоборот, обязанность доказывать вину налогоплательщика лежит на налоговых органах.

НК РФ предусматривает также, что все неустранимые сомнения виновности налогоплательщика в совершении налогового правонарушения толкуются в пользу налогоплательщика (п. 7 ст. 3 НК РФ).

18.3.5. Освобождение от ответственности за нарушения законодательства о налогах и сборах

Нарушитель налогового законодательства освобождается от ответственности, если к моменту вынесения решения о наложении взыскания истек срок давности привлечения к ответственности. Установление такого срока преследует цель исключить применение наказаний за деяния, утратившие актуальность за давностью лет.

Для применения института давности необходимо установить не только размер срока давности, но также определить:

с какого момента начинается течение срока давности;

какие обстоятельства прекращают течение срока давности;

какие периоды не учитываются при исчислении срока давности.

Кодекс РСФСР об административных правонарушениях указывав три момента для определения даты начала срока давности: день соверше ния правонарушения, день обнаружения правонарушения и день выне сения постановления о прекращении уголовного дела (ст. 38). В НК РФ по сути, установлен один вариант: начало течения срока давности зави сит от момента совершения правонарушения. В тех случаях, когда этот момент можно конкретно определить, начало течения срока — это день фактического совершения нарушения. Когда же дату нарушения можнс лишь соотнести с тем или иным налоговым периодом, то срок давности исчисляется со дня, следующего за днем окончания соответствующего налогового периода.

Материальные составы налоговых правонарушений предусматривают наличие недоимки в качестве обязательного признака правонарушения. Недоимка может быть выявлена только по окончании налогового периода. Поэтому до истечения этого периода нельзя сделать вывод о правонарушении.

Этим объясняется то, что исчисление срока давности со следующего дня после окончания налогового периода применяется в отношении налоговых правонарушений, предусмотренных ст. 120 и 122 НК РФ. Составы этих правонарушений предусматривают учет налогового периода.

Срок давности исчисляется в соответствии с общими правилами исчисления сроков, установленными ст. 6' НК РФ.

Законодательство не предусматривает никаких оснований для прерывания течения срока давности. Таким основанием не является и возбуждение уголовного дела.

Согласно п. 3 ст. 108 НК РФ ответственность за нарушение, совершенное физическим лицом, наступает, если это нарушение не содержит признаков состава преступления, предусмотренного уголовным законодательством РФ. Следовательно, при возбуждении уголовного дела по фактам выявленных нарушений налогового законодательства нет законных оснований для привлечения лица к ответственности, установленной НК РФ. Если же расследование уголовного дела по каким-либо основаниям будет прекращено, то на течение срока давности для привлечения к административной ответственности за налоговое правонарушение это не окажет никакого влияния.

Эта норма направлена на пресечение практики необоснованного привлечения граждан к уголовной ответственности за налоговые правонарушения. Уголовное преследование в налоговой сфере должно применяться лишь в крайних случаях и при наличии убедительных оснований.

Если же уголовное дело возбуждается лишь как средство давления на неплательщика, без каких-либо процессуальных перспектив, то это может привести к тому, что при затянутых сроках следствия лицо вообще избежит какой-либо ответственности из-за истечения срока давности.

Решение о привлечении к ответственности за нарушения налогового законодательства, вынесенное в течение срока давности привлечения к ответственности, может быть обращено к исполнению только в течение срока давности взыскания налоговых санкций.

Налоговые санкции взыскиваются с налогоплательщиков исключительно в судебном порядке (п. 7 ст. 114 НК РФ) путем предъявления налоговым органом иска о взыскании санкций. Подать такой иск налоговый орган должен до истечения шести месяцев со дня обнаружения налогового правонарушения и составления соответствующего акта.

Исчисление срока начинается не с момента принятия решения, а с момента составления акта проверки. Это правило стимулирует налоговые органы не затягивать принятие решения по фактам, отраженным в акте проверки.

Указанный срок является пресекательным, т.е. не подлежащим восстановлению. В случае его пропуска суд отказывает в удовлетворении требований налогового органа'.

Начало течения срока взыскания санкций определяется по-особому при отказе в возбуждении уголовного дела: срок исчисляется со дня получения налоговым органом соответствующего постановления. Речь идет о случаях, когда уголовное дело возбуждено до вынесения решения налоговым органом либо же после вынесения решения, но до истечения срока давности взыскания санкций. В этих случаях налоговый орган в силу п. 3 ст. 108 НК РФ не имеет возможности взыскивать санкции.

Кода же уголовное дело прекращено, то обстоятельства, препятствующие взысканию, отпадают и должно быть продолжено исчисление прерванного срока. Однако законодатель предусмотрел не продолжение исчисления срока, а отсчет срока вновь.

Такой выбор неудачен. Поскольку уголовное

дело по одним и тем же фактам может возбуждаться многократно, то и исчисление

срока давности взыскания санкций может начинаться заново не один раз. В

результате по прошествию времени роль и значение наложенного взыскания

могут существенно измениться.

Нельзя исключить ситуации, когда уголовное дело возбуждается уже после истечения шестимесячного срока взыскания санкций. Прекращение такого дела не означает, что срок взыскания санкций начинает течь повторно. В данном случае пропущенный однажды срок уже лишил налоговый орган права взыскания санкций.

18.4. Система и составы нарушений законодательства о налогах и сборах

Вопрос о конкретных видах и размерах ответственности участников налоговых отношений решается в ряде нормативных актов. Прежде всего это часть первая Налогового кодекса Российской Федерации, Закон РФ от 21 марта 1991 г. № 943-1 «О налоговых органах Российской Федерации», Кодекс РСФСР об административных правонарушениях (КоАП). Особые составы в отношении налогов, уплачиваемых на таможне при экспортно-импортных операциях, содержатся в Таможенном кодексе Российской Федерации. В ряде законов, посвященных отдельным налогам, рассматриваются специфические вопросы ответственности за налоговые правонарушения. Ответственность за налоговые преступления установлена Уголовным кодексом Российской Федерации.

В приводимом ниже описании конкретных видов правонарушений учтены основные составы, которые не связаны с конкретными налогами, а устанавливаются для того, чтобы пресечь деяния, вредоносные для налоговой системы в целом. Не все из этих составов предусмотрены действующим российским законодательством, что скорее нужно оценить как пробел, чем как намеренное решение законодателя. Изучение этих составов позволит также закрепить вопрос об обязанностях участников налоговых отношений.

18.4.1. Правонарушения против системы налогов

Эти составы правонарушений направлены против незаконного установления, ввода в действие и взимания налогов. Законно установленные и введенные в действие налоги являются правомерным изъятием из права собственности. Соответственно незаконные налоги являются покушением на собственность юридических и физических лиц и взимание таких налогов должно пресекаться различными методами, в том числе и установлением ответственности лиц, принимающих незаконные решения об установлении и введении в действие незаконных налогов, и лиц, исполняющих эти решения.

Незаконное освобождение от уплаты налога также является наказуемым правонарушением, так как, с одной стороны, приводит к недополучению средств бюджетом, с другой — создает неравные условия хозяйствования налогоплательщиков, подрывает основы конкуренции.

К этой группе могут быть отнесены следующие составы правонарушений:

незаконное установление и/или введение налогов, т.е. издание должностным лицом акта, предусматривающего установление и введение в действие налога, не установленного законодательством, или акта, предусматривающего введение налога, установленного законодательством, если введение данного налога не отнесено к компетенции должностного лица, или издание акта, прямо или косвенно увеличивающего размеры, отменяющего льготы, изменяющего сроки уплаты законно установленного и введенного в действие налога;

незаконное взимание налогов, т.е. прямое или косвенное понуждение к уплате налогов (либо взимание налогов), не установленных и/или не введенных в соответствии с законодательством, принуждение к уплате налогов в ббльших против установленных размерах, незаконный отказ в предоставлении льгот или понуждение к уплате налогов до наступления законно установленных сроков их уплаты;

незаконное освобождение от уплаты налогов, т.е. полное или частичное освобождение налогоплательщика от выполнения обязательств по уплате налога путем предоставления льгот или сложения недоимки, если эти действия совершены с превышением установленных законом полномочий должностного лица либо с нарушением установленных законом оснований и процедур.