19.1. Роль уголовной ответственности за уклонение от уплаты налогов

Уголовное законодательство носит прежде всего охранительный характер. Его роль заключается в защите наиболее важных для общества отношений, его устоев. Считается, что посягательство на эти устои грозит самому существованию социума, поэтому уголовное право можно считать проявлением коллективного инстинкта самосохранения. Неудивительно, что в «арсенале» уголовного права имеются самые жесткие меры воздействия на нарушителя, какими не располагает никакая другая отрасль нрава (арест, лишение свободы, иногда даже смертная казнь). Само название "уголовное» восходит к тем временам, когда практически за каждое нарушение установленных норм приходилось буквально расплачиваться головой.

Ответственность за совершение налоговых преступлений устанавливалась во всех государствах. Отношения по уплате налогов везде считались одинаково важными и охраняемыми. Но вплоть до XVII—XVIII веков в памятниках уголовного права отсутствуют статьи об ответственности за налоговые преступления. Это объясняется тем, что природа таких преступлений существенно менялась во времени. Изменения были связаны с эволюцией природы самих налогов.

На заре цивилизации и вплоть до установления капиталистических производственных отношений налоги были признаком социального неравенства.

В Ветхом завете, например, есть упоминание об обязательном сборе в размере одной десятой всей сельскохозяйственной продукции, который "принадлежит Господу» (а фактически взимался в пользу служителей культа). Сами жрецы, как легко догадаться, десятины не платили. В деспотических государствах Древнего Востока налоги имели форму арендной платы за землю, находившуюся в собственности владыки. Земледельцы, обрабатывавшие свои участки, были его слугами.

В Афинах эпохи античности вообще считалось, что свободный гражданин тем и отличается от прочих людей (рабов, варваров, иностранцев и других, т.е. всех, кто не является эллином и полноправным жителем полиса), что не должен платить налоги1. Конечно, даже свободным гражданам предписывалось время от времени вносить часть своих доходов на общественные нужды, но эти взносы не носили регулярного характера и были связаны с экстраординарными событиями (постройка военного флота, закупка продовольствия при неурожае и т.д.).

Граждане Римской общины также налогов не платили, за исключением чрезвычайных сборов военного времени2. Жители покоренных провинций платили налоги, что было признаком их подчиненного положения. При этом величина налогов была различной и зависила от того, насколько упорно та или иная страна или город сопротивлялись установлению римского владычества.

В Киевской Руси князь, его дружина и челядь содержались за счет дани, взимаемой с подвластных племен.

В средние века и вплоть до Нового времени в большинстве европейских стран налоговым иммунитетом пользовались дворянство и духовенство. Именно этот иммунитет стал объектом нападок со стороны «третьего сословия» на собрании Генеральных штатов во Франции накануне революции 1789 г.

Одним словом, по меткому выражению одного исследователя, «взимание налогов означало осуществление права на господство, а уплата налогов являлась выражением подчинения этому господству»3. Поэтому нарушение обязанностей по уплате налогов со стороны представителей непривилегированных сословий воспринималось как их протест против своего социального статуса, как неподчинение слуги господину. Иными словами, с точки зрения законодателя того времени, это был бунт, мятеж, т.е. государственное преступление. Именно статьи об ответственности за государственные преступления (измена, неповиновение власти) использовались для осуждения недобросовестных налогоплательщиков.

2 Чврник Д.Г., Починок А.П., Морозов В.П. Основы налоговой системы.— М.:ЮНИТИ»,1998.-С.40.

3

Брингман К. Налоги и иноземное господство. Цит. по: -Все начиналось

с десятины» .— М.: «Прогресс», 1992.— С. 91.

Новое время выдвинуло новый лозунг: «я гражданин, и я плачу налоги». В условиях юридического равенства граждан, которые все без исключения принимают участие в поддержании государственного аппарата, неуплата налога угрожает уже не политическому, а экономическому благосостоянию. Государство провозглашает принцип неприкосновенности частной собственности и отказывается от посягательств на нее. Тем самым оно ставило себя в зависимость от того, насколько добросовестно граждане будут выполнять свои налоговые обязанности. Но и государство в свою очередь постаралось защитить свои интересы, в том числе и уголовно-правовыми методами. Налоговые преступления обретают новую форму, обособляются.

Характерно, что уголовное законодательство

СССР не знало уголовной ответственности за уклонение от уплаты налогов.

В условиях, когда государство получало необходимые финансовые средства

за счет прибыли предприятий, находящихся в его полной собственности, налоги

как источник бюджетных поступлений носили вспомогательный характер. Вместо

налоговых составов в УК РСФСР содержалась ст. 152\ предусматривающая санкции

за приписки и иные искажения отчетности о выполнении планов. Первый налоговый

состав—ст. 162' «Уклонение от подачи декларации о доходах» появился только

в 1986 г.1

Статьи об ответственности за налоговые преступления, напоминающие современные,

были введены и того позже: ст. 1622 «Сокрытие доходов (прибыли) или иных

объектов налогообложения» — в 1992 г.2,

а ст. 1626 «Уклонение от уплаты таможенных платежей» — в 1994 г.3

Своим существованием эти статьи обязаны только изменению экономического

строя в СССР, а позже—в России.

2 Закон РФ от 2 июля 1992 г. № 3181-1 «О внесении дополнений и изменений в Закон Российской Федерации «Об оперативно-розыскной деятельности в Российской Федерации», Закон РСФСР «О Государственной налоговой службе РСФСР», Уголовный кодекс РСФСР и Уголовно-процессуальный кодекс РСФСР//Российская газета, 14 августа 1992 г.; Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации.— 1992.— Nв 33.— Ст. 1912.

3 Федеральный закон от 1 июля 1994 г. № 10-ФЗ «О внесении изменений и дополнений в Уголовный кодекс РСФСР и Уголовно-процессуальный кодекс РСФСР»//Со-брание законодательства Российской Федерации.— № 10.— Ст. 1109; Российская газета, 7 июля 1994 г.; газета «Российские вести», 6 июля 1994 г.,№ 123.

Введение в действие нового УК РФ1 ознаменовало собой очередной этап развития законодательства о налоговых преступлениях. В нем предусмотрены уже две статьи за уклонение от уплаты налогов — уклонение от уплаты налогов гражданина (ст. 198) и уклонение от уплаты налогов с организаций (ст. 199), а также ст. 194, карающая за уклонение от уплаты таможенных платежей, взимаемых с организации или физического лица.

Как показала практика, эти статьи весьма актуальны. Количество возбужденных по ним уголовных дел свидетельствует об активном их применении правоохранительными органами. Но нельзя не отдавать себе отчета в той опасности, которая возникает при злоупотреблении уголовной репрессией как средством взимания налога. Не секрет, что угроза очутиться на скамье подсудимых оказывает сильное психологическое воздействие на руководителей организаций и на граждан. Чтобы избежать этого, они зачастую готовы уплатить любые суммы, лишь бы окончить дело миром. Подобный прием используют некоторые недобросовестные сотрудники налоговой полиции, начиная уголовное преследование с целью побудить лицо к уплате налогов, а когда фискальные интересы более-менее добровольно удовлетворяются, дело прекращают.

Однако в неосторожном обращении к Уголовному кодексу таится серьезная опасность. Почти всеми признается, что действующее налоговое законодательство далеко от совершенства. Оно объемно, запутано и противоречиво. Уверенно ориентироваться в нем способен лишь человек с глубокими специальными познаниями. Само же налоговое бремя в России весьма велико. Федеральные, региональные, местные налоги (последние иногда вводятся неправомерно) поглощают значительную часть доходов физических и юридических лиц.

Таким образом, налогоплательщик (особенно

это касается субъектов предпринимательской деятельности — основного источника

налоговых платежей в РФ) оказывается перед выбором: или выполнять все требования

налогового законодательства, ухудшая финансовые результаты своей деятельности,

или время от времени допускать нарушение закона (в большинстве случаев

— неумышленно!), но увеличивать свой доход.

Широкомасштабное применение уголовного закона вряд ли положительно повлияет на эту ситуацию. В условиях, когда вероятность допустить нарушение закона весьма реальна и велика возможность подвергнуться суровым санкциям за это нарушение, добросовестные субъекты будут вынуждены отказаться от ведения деятельности, вызывающей налоговые обязательства. Другие, не столь честные, примут меры для уклонения от уплаты налогов, меры продуманные и изощренные, совершенствуя их с течением времени. В обоих случаях результатом станет резкое падение поступлений платежей в бюджет.

Возникающая ситуация парадоксальна. Уголовное право, призванное защищать наиболее важные для государства отношения, станет для них же губительным. Привлечение к уголовной ответственности за налоговые правонарушения не должно происходить только по формальному признаку, указанному в ст. 8УКРФ —совершение деяния, содержащего признаки состава преступления, предусмотренного Кодексом. Статья 6 УК РФ вводит также принцип справедливости: меры уголовно-правового характера, применяемые к лицу, совершившему преступление, должны соответствовать характеру и степени общественной опасности деяния и личности виновного.

Применять уголовную репрессию за нарушение налогового законодательства следует с большой осмотрительностью и только тогда, когда это действительно необходимо: например, когда сумма уклонения особенно велика или когда лицо ранее привлекалось к финансовой ответственности за налоговые нарушения. Государство должно бороться с неплатежами налогов не карательными мерами, а совершенствованием системы налогообложения.

Как отметил исследователь налоговых преступлений Н.Н. Полянский, «к месту, занимаемому уголовным законодательством в системе мер борьбы с неплательщиками, неприменимо выражение «last but not least» — последнее, но не самое скромное; напротив, это место должно быть неизбежно последним и самым скромным»1.

19.2. Уголовная ответственность за налоговые преступления по законодательству Российской Федерации

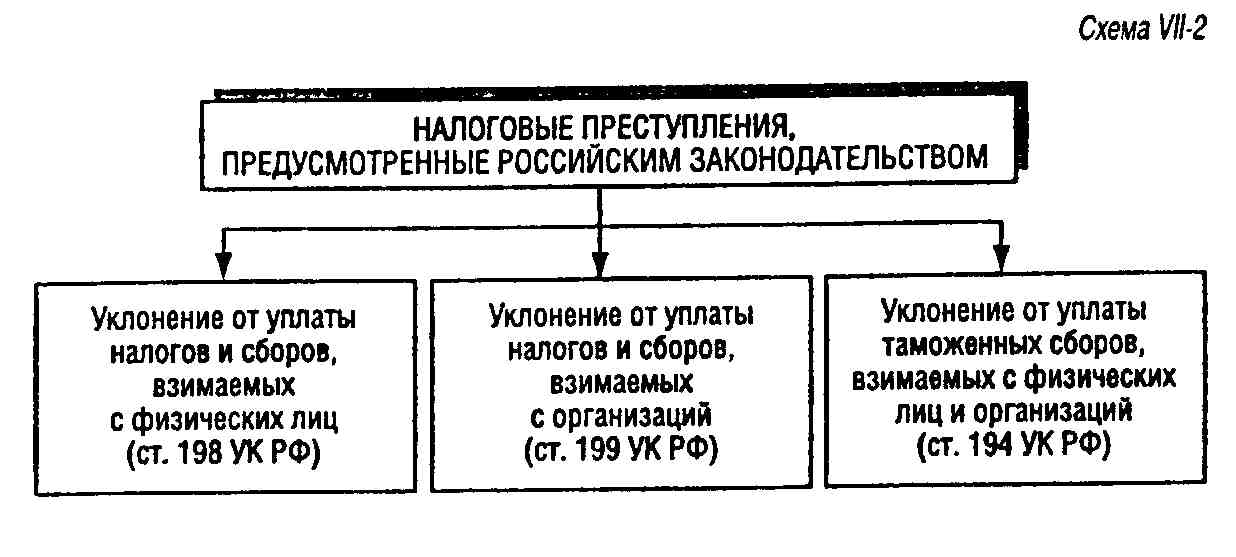

Ответственность за преступления в сфере налогообложения в ныне действующем УК РФ предусмотрена тремя статьями: ст. 194 «Уклонение от уплаты таможенных платежей, взимаемых с организации или физического лица»; ст. 198 «Уклонение физического лица от уплаты налога или страхового взноса в государственные внебюджетные фонды»; ст. 199 «Уклонение от уплаты налогов или страховых взносов в государственные внебюджетные фонды с организации» (схема VII-2).

Часть 1 ст. 14 УК РФ определяет преступление как виновно совершенное общественно опасное деяние, запрещенное настоящим Кодексом под угрозой наказания. Таким образом, для того чтобы называться преступлением, деяние должно:

1) быть общественно опасным, т.е. посягать или угрожать отношениям, жизненно важным для социума. Эти отношения в науке уголовного права получили название объекта;

2) осуществляться в форме, запрещенной уголовным законодательством, и вызывать определенного рода последствия. Такое действие (бездействие), его негативные последствия и причинно-следственная связь между ними наука уголовного права определяет в совокупности как объективную сторону;

3) совершаться виновно, т.е. с определенным моральным и интеллектуальным отношением субъекта к своему действию и его последствиям. Это отношение специалисты по уголовному праву именуют субъективной стороной.

Однако даже если в каком-то деянии все указанные признаки налицо, дело возбуждено не будет, если оно совершено лицом, не подлежащим уголовной ответственности. Согласно ст. 19 УК РФ этому виду ответственности подлежит только вменяемое физическое лицо, достигшее возраста, установленного Кодексом. Статья 20 УК РФ устанавливает возможность осуждения за налоговые преступления только лица, достигшего ко времени его совершения шестнадцатилетнего возраста. Человек, в отношении которого суд может вынести приговор и назвать его поступок преступлением, с точки зрения науки уголовного права будет являться субъектом.

Объект, объективная сторона, субъект, субъективная сторона в совокупности образуют состав преступления. Если отсутствует хотя бы один из элементов, отсутствует и весь состав. Отсутствие состава преступления, как предусмотрено п. 2 ч. 1 ст. 5 УПК РФ, является обстоятельством, исключающим производство по уголовному делу (схема УП-З).

19.2.1. Объект налоговых преступлений

Негативные последствия налоговых преступлений разнообразны. Можно выделить, например, такие:

• недополучение казной налоговых сборов, сокращение доходной части бюджета и рост его дефицита;

• нарушение законов рыночной конкуренции, ибо предприятия-неплательщики оказываются в привилегированном положении;

• нарушение принципа социальной справедливости, поскольку для тех, кто исправно платит налоги, возникает дополнительное налоговое бремя1.

Разумеется, для государства наиболее

важно обеспечить свои фискальные интересы. Это отражено в п. 1 Постановления

Пленума ВС РФ от 4 июля 1997 г. № 8 «О некоторых вопросах применения судами

Российской Федерации уголовного законодательства об ответственности за

уклонение от уплаты налогов»2,

где прямо говорится: "Общественная опасность уклонения от уплаты налогов

заключается в умышленном невыполнении конституционной обязанности каждого

платить законно установленные налоги и сборы (статья 57 Конституции Российской

Федерации), что влечет непоступление денежных средств в бюджетную систему

Российской Федерации».

2 Текст Постановления опубликован в Российской газете от 19 июля 1997 г.; в газете «Финансовая Россия» от 17 июля 1997 г., № 25; в газете «Экономика и жизнь». — 1997-№ 31.

Фактически объект посягательства даже шире. Государство защищает не только свой бюджет, но вообще все свои финансовые поступления. Помимо бюджета они аккумулируются еще во внебюджетных фондах. Согласно ст. 13 Бюджетного кодекса Российской Федерации1, государственный внебюджетный фонд — это фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан в социальной области. Статья 144 Бюджетного кодекса Российской Федерации устанавливает исчерпывающий перечень государственных внебюджетных фондов: Пенсионный фонд Российской Федерации; Фонд социального страхования Российской Федерации; фонды обязательного медицинского страхования; Государственный фонд занятости населения Российской Федерации. Средства внебюджетных фондов находятся в государственной собственности и охраняются законом. Статьи 198,199 УК РФ предусматривают ответственность не только за уклонение от налогов, вносимых в бюджет, но и за уклонение от уплаты взносов в государственные внебюджетные фонды.

При составлении УК РФ законодатель поместил налоговые составы в гл. 22 «Преступления в сфере экономической деятельности», признав таким образом, что их объектом являются отношения в сфере товарно-материального обращения. На первый взгляд содержание объекта имеет действительно экономический характер — государство лишается притока принадлежащих ему финансовых средств. Но при более тщательном исследовании можно прийти к выводу, что такая позиция оспорима.

По своей сути экономические отношения

связаны с производством товаров (работ, услуг), а также с их обменом. Участники

этих отношений равноправны. Уплата же налогов носит конфискационный характер.

Государство изымает часть собственности налогоплательщиков, ничего не представляя

взамен. По отношению к налогоплательщику государство в лице налоговых органов

наделено определенными властными полномочиями. Так что объектом преступных

посягательств, предусмотренных ст. 194,198 и 199 У К РФ, является скорее

одна из областей государственного управления.

Любопытно, что в 20—30-е годы в СССР существовало весьма развитое законодательство о преступлениях в сфере налогообложения, предусматривающее свыше десяти составов. Причем все они были отнесены к разряду преступлений против порядка управления (ст. 15 «Положения о государственных преступлениях» Союза ССР, принятого 3-й сессией ЦИК СССР, 1927 г.). В науке сущность налоговых деликтов рассматривалась тогда как противодействие финансовым функциям власти1. Этот подход сохраняет актуальность до сих пор, и о нем надо помнить, иначе трудности при изучении таких преступлений неизбежны.

Под финансовыми функциями следует понимать сбор налогов. Каким же образом можно противодействовать надлежащему исполнению этой функции, если рассматривать вопрос с теоретической точки зрения? Иными словами, каков непосредственный объект налогового преступления?

Чтобы дать правильный ответ, необходимо проанализировать, из чего складывается процесс уплаты налога. Его можно условно разделить на три части: подготовка информации об объекте налогообложения для налоговых органов, расчет налогового обязательства и перечисление денег в бюджет.

Информацию об объекте налогообложения

могут готовить и сам налогоплательщик, и третьи лица. Например, при расчете

налога на имущество физических лиц все данные об объекте направляются в

налоговые инспекции органами, регистрирующими конкретные имущественные

объекты. При расчете налога на имущество, переходящее в порядке наследования,

эту функцию выполняют нотариусы. Налогоплательщик здесь «выключен» из процесса,

пока не получит требование об уплате определенной суммы. Но гораздо чаще

именно он является единственным источником сведений, необходимых для исчисления

налога, и ему приходится заполнять и сдавать декларации, налоговые расчеты

и т.д.

Расчет налогового обязательства делается самим налогоплательщиком или налоговыми органами. Но и в первом случае расчеты плательщика зачастую носят предварительный характер. Они могут быть проверены и исправлены государственным органом на основе отчетных документов. В некоторых странах ситуация обратная: налоговые органы делают расчет обязательств, сообщают налогоплательщику результаты, а он их проверяет. Во всяком случае, причинить ущерб казне при помощи неверного расчета сложно, если сам объект налогообложения описан правильно. Опасность может исходить не со стороны налогоплательщика, а со стороны контрольных органов, пренебрегающих своими обязанностями. Кстати, в зарубежных законодательствах предусмотрена специальная ответственность недобросовестных работников налоговой администрации. В УК РФ все должностные преступления собраны в отдельной главе.

Перечисление денег в бюджет зависит полностью от плательщика налогов, и он до известной степени способен затормозить этот процесс. В Великобритании и Италии задержка в уплате налога считается преступлением, хотя и незначительным. В УК РСФСР 1922 г. тоже был предусмотрен злостный неплатеж налога (ст. 78,79). Но сейчас в распоряжении российского государства имеется достаточно инструментов, чтобы получить все с самого «упрямого» неплательщика налога — списание денежных средств в бесспорном порядке, обращение взыскания на имущество и т.д. Реальной опасности для фискальных интересов простой неплатеж сейчас не представляет.

Таким образом, наибольшая возможность для причинения ущерба государственным интересам возникает у налогоплательщика только на первой стадии — при подготовке необходимой информации. В самом деле, если представлена вся необходимая информация об объекте, налоговый орган вполне способен самостоятельно рассчитать обязательства плательщика и взыскать их в установленном порядке. Но при отсутствии нужных сведений налоговый орган ничего не может сделать. Значит, непредставление этих сведений — единственный по-настоящему опасный способ помешать государству удовлетворить финансовые интересы.

Именно эти отношения российский законодатель признал непосредственным объектом налоговых преступлений. Это позволило обратить уголовный закон против самых опасных посягательств на государственные финансы и избежать ненужной криминализации малоопасных деяний.

19.2.2. Объективная сторона налоговых преступлений

Объективная сторона состоит из действия (бездействия), негативных последствий и причинно-следственной связи между ними.

19.2.2.1. Негативные последствия

Негативные последствия налоговых преступлений имеют прежде всего материальный характер — государство недополучает причитающиеся ему доходы, причем доходы настолько значительные, что их надо защищать с помощью уголовного закона. Все статьи о налоговых правонарушениях предусматривают привлечение к ответственности только за уклонение от уплаты налогов в крупном размере. Статьи 194 и 199 УК РФ устанавливают такой размер в 1000 минимальных размеров оплаты труда, ст. 198 — 200 минимальных размеров оплаты труда. Именно эти суммы может недополучить бюджет в результате действий нарушителя — таково негативное последствие преступления.

В том случае, если причиненный ущерб особенно велик, закон применяет более суровые меры ответственности. Все три налоговых состава предусматривают повышенную ответственность за уклонение от уплаты налогов в особо крупном размере. Для ст. 194 УК РФ особо крупным размером считается 3000 минимальных размеров оплаты труда, для ст. 198 — 500, для ст. 199 — 5000 минимальных размеров оплаты труда.

При определении денежного выражения размера неуплаченного налога следует исходить из минимального размера оплаты труда, действовавшего на момент окончания преступления. Только в этом случае можно освободиться от влияния инфляционных процессов и реально оценить, какой ущерб фактически нанес преступник и какой ущерб понесло государство. Такая позиция в настоящее время принята и судебной практикой (п. 12 упоминавшегося выше Постановления Пленума ВС РФ от 4 июля 1997 г. №8).

Использование относительных, а не абсолютных измерителей ущерба, причиненного преступлением, является единственно возможным в условиях неконтролируемой инфляции. Но, к сожалению, рост минимального размера оплаты труда существенно отстает от инфляционной динамики. Уже в настоящее время наблюдается ситуация, когда величина неуплаченного налога, установленная в УК РФ, представляет достаточно скромную сумму. С возрастанием объема хозяйственных оборотов и увеличением налоговых обязательств субъектов все менее значительными становятся нарушения, за которые можно подвергнуться уголовной ответственности. Это чревато возникновением ситуаций, когда тяжесть налагаемого по закону наказания не будет соответствовать характеру и степени общественной опасности деяния и совершившего его лица. Под угрозой окажется принцип справедливости, закрепленный вч.1ст.6 УК РФ.

Вот почему представляется необходимым выработать критерий, который позволил бы определять общественную опасность налоговых преступлений с учетом темпов роста инфляции и роста минимального размера оплаты труда.

При исчислении причиненного ущерба по отношению к минимальному размеру оплаты труда суду надлежит принимать во внимание изменчивость последнего: ведь при его уменьшении соответственно возрастет его кратное отношение к сумме ущерба. Если в период, когда виновный начал осуществлять свой умысел, и до окончания преступления будет принят закон об уменьшении минимального размера оплаты труда, относительный размер ущерба возрастет и деяние, изначально не бывшее криминальным, может приобрести признаки состава преступления. В этом случае судам надлежит руководствоваться ст. 27 УК РФ, регулирующей привлечение к уголовной ответственности, если в результате деяния был причинен более серьезный ущерб, нежели изначально представлялось виновному лицу.

Зачастую бывает так, что одним и тем же действием достигается уклонение от нескольких налогов. В связи с этим возникает вопрос: должен ли причиненный ущерб рассчитываться только по одному налогу или по всей совокупности заниженных налогов? В законодательстве на этот вопрос не дается прямого ответа. Судебная практика склоняется к выводу, что по смыслу закона-уклонение от уплаты налогов может быть признано совершенным в крупном размере как в случаях, когда сумма неуплаченного налога превышает установленный минимум по какому-либо одному виду налога, так и в случаях, когда эта сумма — результат неуплаты нескольких налогов.

Такое разъяснение обосновано только в том случае, когда речь идет об уклонении от уплаты таможенных платежей или налогов, взимаемых с организаций. В примечаниях к ст. 194 и 199, установивших минимальные размеры неуплаты, говорится о величине невнесенных таможенных платежей, налогов и (или) взносов во внебюджетные фонды. Как видно, ст. 199 позволяет в целях привлечения к ответственности суммировать даже неуплату по налогам и взносам во внебюджетные фонды. Но в аналогичном примечании к ст. 198, посвященной уклонению от уплаты налога с физических лиц, контекст совершенно иной. Установленный размер должна превысить неуплата налога и (или) взноса во внебюджетный фонд (т.е. в ст. 194,199 законодатель использует множественное число, а в ст. 198 — единственное). Различие налицо. Тем не менее законодатель как будто позволяет суммировать недоплату по налогам к недоплате по взносам, противореча самому себе, ибо эти взносы тоже являются налогами. Еще до введения в действие части первой НК РФ, узаконившего эту точку зрения, было принято Решение Верховного Суда Российской Федерации от 2 сентября 1998 г. № ГКПИ 98-4121, в котором высший судебный орган страны также подтвердил ее. Данное противоречие следует решать с учетом ст. 18 Конституции РФ: смысл, содержание и применение законов определяют права и свободы человека и гражданина. Таким образом, для привлечения к ответственности физического лица по ст. 198 УК РФ сумма только одного неуплаченного налога или взноса должна превысить 200 минимальных окладов.

Говоря о последствиях нарушения закона физическими лицами, следует отметить, что они имеюгвозможность ликвидировать их. В пункте 2 Примечаний к ст. 198 говорится, что те, кто впервые совершил преступления, предусмотренные этой статьей, а также ст. 194 или 199 УК РФ, освобождаются от уголовной ответственности, если они способствовали раскрытию преступления и полностью возместили причиненный ущерб.

19.2.2.2. Причинно-следственная связь

Причинно-следственная связь означает, что наступление негативных последствий вызвано действиями преступника. Эти последствия должны определяться тем, что ранее сделало лицо. Причем для привлечения к уголовной ответственности необходимо доказать не предполагаемую (пусть даже весьма вероятную), а бесспорную связь последствия с теми поступками, которые инкриминируются лицу.

19.2.2.3. Преступные действия

Юридические и физические лица уплачивают

разные налоги, и исчисляются налоги тоже по-разному. Это предопределило

различные способы уклонения от них. Законодатель учел это обстоятельство,

когда предусмотрел отдельные статьи за уклонение от уплаты налогов физическими

лицами и организациями. Что касается таможенных платежей, то они взимаются

одинаково как с юридических, так и с физических лиц, поэтому все, кто пытается

от них уклониться, привлекаются к ответственности только по ст. 194 УК

РФ,

Для уклонения от уплаты налогов традиционно используются сокрытие объекта налогообложения, искажение источника дохода и сообщение недостоверной информации об обстоятельствах, не влияющих на формирование объекта налогообложения, но имеющих значение для исчисления налога. Однако не все эти способы признаны преступными.

При описании преступных действий важнейшее значение имеет момент окончания преступления. Именно этот момент принимается во внимание при определении размера причиненного ущерба. С учетом того, что статьи УК РФ предусматривают наступление определенных последствий, преступление может считаться оконченным только в тот момент, когда истекает предусмотренный законом срок выполнения налоговой обязанности, а она не выполнена надлежащим образом. До этого срока нельзя утверждать, что предусмотренные законом последствия наступили.

Наиболее подробная информация о способах уклонения от налогов содержится в ст. 198 УК РФ. Эта статья предусматривает ответственность за уклонение физического лица:

1) от уплаты налога:

а) непредставлением декларации о доходах в случаях, когда подача декларации обязательна,

б) включением в декларацию заведомо искаженных данных о доходах или расходах; иным способом;

2) от уплаты страхового взноса в государственные внебюджетные фонды.

19.2.2.3.1. Непредставление декларации о доходах

Итак, Закон называет как минимум два

способа уклонения от налогов, которые являются преступными1.

Оба способа имеют своей конечной целью лишить налоговые органы информации

об объекте налогообложения, основным источником которой является декларация,

и таким образом сокрыть объект.

В соответствии с Конституцией РФ каждый гражданин имеет право на свободное использование своих способностей. Человек может добывать средства к существованию, получая заработную плату по трудовому договору, занимаясь предпринимательской деятельностью или совмещая эти два источника. В том случае, если единственным источником дохода является заработная плата по одному месту работы, налоговые органы осведомлены обо всех доходах лица. Организация-работодатель, выступая в роли налогового агента, не только сообщает о выплаченных суммах, но и производит удержание налога. Но если источников дохода несколько, то каждая организация может сообщить лишь о той части доходов, которая была выплачена ей самой, и для воссоздания целостной картины налоговым органам придется проделать большую работу, собирая воедино разрозненную документацию по доходам конкретного лица. Декларация, в которой перечислены все доходы и приложены справки об их начислении, существенно повышает эффективность расчета налоговых обязательств. Поэтому налоговая декларация должна подаваться всегда и всеми, кроме граждан, получающих доходы за выполнение трудовых и иных приравненных к ним обязанностей только по месту основной работы (службы, учебы), а также получающих доходы хотя и из нескольких источников, но при условии, что их годовой доход не превышает установленной налоговым законодательством суммы, исчисление налога с которой производится по минимальной ставке. В последнем случае доход плательщика не представляет для государства фискального интереса, значит, не нужна и информация об этом доходе. Лица, занимающиеся предпринимательской деятельностью без образования юридического лица, частной практикой и т.д., подают декларацию независимо от размера полученного дохода.

Скрывать доход можно, либо не подавая декларацию вообще, либо внося в нее недостоверные данные.

Неподача декларации признается преступным способом уклонения от уплаты налога и образует объективную сторону состава преступления. Этот способ уклонения от уплаты налога — наиболее грубый, но весьма распространенный. Ответственность за подобные деяния предусмотрена в уголовном законодательстве различных стран и в разные исторические периоды. Однако не следует забывать, что неподача декларации сама по себе не образует состава преступления. Деяния преступника должны повлечь определенные последствия — уклонение от уплаты налога в крупном или особо крупном размере. Не подавая декларацию, он утаивает свой доход, препятствует исчислению налога с него, но право на предусмотренные законом льготы и вычеты за ним остается. Для того чтобы констатировать состав преступления, необходимо:

• определить, какова величина налога, уже уплаченного с доходов лица. Например, определенные суммы налога удерживаются налоговыми агентами при выплате гражданину дохода в соответствии со ст. 9,11 или 13 Закона о подоходном налоге. Если же гражданин-предприниматель действует на основе патента, то его следует признать выполнившим налоговые обязательства в отношении всех доходов, полученных от предпринимательской деятельности. Ведь стоимость патента является совокупностью всех налоговых платежей, взимаемых с лица авансом;

• установить, какими льготами по подоходному налогу пользовалось лицо и соответственно уменьшить налоговую базу. Из налогообла-гаемой базы также следует исключить освобожденные от налога доходы, приведенные в ст. 3 Закона о подоходном налоге, а также доходы от предпринимательской деятельности для лица, обладающего патентом;

• произвести вычет из валового дохода лица сумм расходов. Перечень и характер этих расходов приведены в п. 42 Инструкции № 35 Гос-налогслужбы России;

• определить налоговые обязательства с вновь рассчитанного дохода.

Преступление будет налицо лишь в том случае, если разница между суммой налоговых обязательств по установленному судом облагаемому доходу и суммой налогов, уплаченных с доходов лица, превысит приведенный в УК РФ минимум — 200 минимальных размеров оплаты труда.

Преступление, выразившееся в неподаче декларации о доходах, может считаться оконченным только в момент истечения срока уплаты налога. По общему правилу, предусмотренному ст. 19 Закона о подоходном налоге, этот срок наступает не ранее 15 июля года, следующего за годом, когда были получены доходы.

При рассмотрении дела о привлечении к ответственности за неподачу декларации суд обязательно должен устанавливать, создавало ли лицо документы, которые содержали сведения, подлежащие указанию в декларации. Если нет — состав преступления налицо. Если нужные документы все же создавались, но декларация не была подана в срок, уместнее говорить не о неподаче, а о задержке подачи декларации, о непреступном деянии.

19.2.2.3.2. Включение в декларацию заведомо искаженных данных

Второй способ совершения преступления, предусмотренного ст. 198 УК РФ, излагается как включение в декларацию заведомо искаженных данных о доходах или расходах. Под включением в декларацию заведомо ложных данных о доходах или расходах на практике понимается указание в декларации сведений о размерах доходов и расходов, о которых декларант знает, что они не соответствуют действительности.

При этом под доходом подразумевается совокупный (общий) доход, полученный гражданином в календарном году как в денежной (в валюте РФ или в иностранной валюте), так и в натуральной форме, а под расходами — понесенные гражданином затраты, влекущие в предусмотренных налоговым законодательством случаях уменьшение налоговой базы.

Пункт 2 ст. 18 Закона о подоходном налоге указывает, что в декларации налогоплательщик должен перечислить все полученные им доходы за год, источники их получения и суммы начисленного и уплаченного налога. В отдельных случаях подлежат указанию в декларации другие сведения, например о расходах, уменьшающих налогооблагаемую базу. Эти расходы предусмотрены в п. 6 ст. 3 Закона о подоходном налоге. К ним относятся, в частности, средства, перечисленные на благотворительные цели, расходы на содержание иждивенцев, на приобретение жилья, расходы, связанные с извлечением доходов от предпринимательской деятельности.

Заведомо ложные данные о доходах, которые указываются для занижения налога, могут относиться к их сумме, а также к их источнику. При занижении дохода лицо умалчивает в декларации о полученных им денежных средствах. При искажении источника дохода лицо отражает свои финансовые поступления в декларации, но умышленно и необоснованно придает им вид доходов, освобожденных от налогообложения (доходов, указанных в п. 1 ст. 3 Закона о подоходном налоге). Уголовно-правовая наука 20-х годов признавала искажение источника дохода как форму преступного действия. Но в настоящее время судебной практикой преступным признается лишь искажение суммы доходов и расходов (п. 3 Постановления Пленума ВС РФ № 8).

Не следует считать сокрытием неуказание в декларации доходов, освобожденных от налогообложения, поскольку они никак не могут повлиять на размер налоговых обязательств плательщика. К освобожденным от налогообложения доходам физических лиц следует отнести те, которые перечислены в п. 1 ст. 3 Закона о подоходном налоге, а также доходы от предпринимательской деятельности лица, получившего патент (выше уже говорилось, что стоимость патента заменяет налог со всех доходов).

Совершение преступления, предусмотренного ст. 198 УК РФ, может выражаться и в указании в декларации заведомо ложных данных о расходах. Поскольку расходы уменьшают налогооблагаемый доход, то для уклонения от уплаты налога лицо должно необоснованно завысить свои затраты.

Закон предусматривает так называемые другие расходы, влияющие на размер облагаемого дохода,— расходы на приобретение и строительство жилья, на содержание иждивенцев, на благотворительные цели и т.д. Они имеют характер льгот, и указание неверных сведений о таких расходах является злоупотреблением льготой, т.е. непреступным деянием. Однако окончательного ответа на вопрос, будет ли завышение этих расходов образовывать состав преступления, в настоящий момент нет.

При решении вопроса о том, когда преступление следует считать оконченным при внесении в декларацию ложных данных, необходимо одновременное выполнение двух условий:

• представление в налоговые органы декларации, содержащей заведомо ложные данные;

• неполное внесение в бюджет суммы налога, подлежащей уплате. Каждое из этих условий, взятых в отдельности, не позволяет считать преступление оконченным. Если в декларации все необходимые сведения указаны точно, то состава преступления вообще не образуется, хотя бы уплата и была неполной. А если сведения в декларации неверны, но налог уплачен правильно, то нельзя говорить о наступлении негативных последствий деяния.

19.2.2.3.3. Взносы во внебюджетные фонды

Вопрос о способах уклонения от уплаты взносов во внебюджетные фонды в УК РФ разработан значительно слабее. Но выше уже указывалось, что эти взносы являются особыми налогами, поэтому для них справедливо все, что говорится о налогах, в том числе и о способах уклонения от них. Исследование механизма начисления взносов во внебюджетные фонды подтверждает это. Если лицо является самостоятельным плательщиком взносов во внебюджетные фонды, оно уплачивает их по определенной ставке со своего дохода или с разницы между доходами и расходами, связанными с их получением; если лицо использует труд наемных работников, оно также обязано исчислить и уплатить взносы с сумм их вознаграждения.

Как видим, величина взносов, уплачиваемых во внебюджетные фонды, непосредственно связана с величиной получаемого дохода и понесенных расходов. Действующее законодательство не предусматривает подачи отдельной декларации о доходах для уплаты взносов во внебюджетные фонды. Плательщики, уплачивающие взносы с собственных доходов, делают это в те же сроки, что предусмотрены законодательством о подоходном налоге. Поэтому трудно предположить, чтобы лицо, честно показав свои доходы в целях исчисления подоходного налога, смогло уклониться от выполнения обязанностей перед внебюджетными фондами. Их органы будут располагать всей необходимой информацией для точного определения его обязательств. Как только будет обнаружена недостача фактически внесенных средств (недоимка), ее можно будет взыскать в бесспорном порядке, так что действия нарушителя не будут представлять серьезной общественной опасности.

Несколько иначе дело обстоит с уплатой взносов во внебюджетные фонды с выплат работникам, занятым по трудовым договорам или договорам гражданско-правового характера. Эти взносы должны переводиться на счета фондов одновременно с истребованием в банке средств на оплату труда за истекший (текущий) месяц. Таким образом, документ, который направляется в банк для истребования денежных средств на оплату труда, является контрольным документом, своего рода декларацией, на основании которой происходит исчисление и уплата взносов с выплат работникам. Поэтому уклонение от уплаты таких взносов может происходить следующим образом.

1. Деньги для оплаты труда получают не из банка, а используя «черную кассу».

2. При истребовании денег из банка занижается сумма оплаты труда, а недостаток денег покрывается за счет других источников (фиктивные представительские расходы, расходы на проведение фиктивного ремонта, «черная касса»).

3. Сообщаются недостоверные сведения о характере производимых выплат или о лице, которое их получает, для использования налоговых льгот, предусмотренных законом.

Действующее законодательство устанавливает для работодателей срок перечисления страховых взносов во внебюджетные фонды с выплат, начисленных работникам. Как правило, этот срок заканчивается не позднее 15-го числа месяца, следующего за тем, когда деньги были начислены. Если по истечении этого срока необходимый объем денежных средств (не менее 200 минимальных размеров оплаты труда) не будет перечислен на счета, преступление можно считать законченным.

Объективная сторона преступления, предусмотренного в ст. 199 УК РФ, заключается во внесении в декларацию заведомо искаженных данных о доходах и расходах организации, а также в уклонении от уплаты взносов во внебюджетные фонды. Как видно, для организаций нет такого преступления, как непредставление налоговой отчетности. Это легко объяснимо: ведь организации подвергаются более строгому налоговому учету, чем физические лица, поэтому любая попытка не сдать отчетность будет сразу замечена и налоговые органы не замедлят принять соответствующие меры.

Деяния, предусмотренные ст. 199 УК РФ, особенно опасны для российского бюджета, поскольку ббльшую часть налоговых поступлений в бюджет дают платежи юридических лиц. Они являются плательщиками подавляющей части федеральных и региональных налогов, суммы собираемых с них налогов особенно велики. Недаром минимальный размер неуплаченного налога, необходимый для привлечения к уголовной ответственности, по этой статье составляет 1000 минимальных размеров оплаты труда, т.е. в пять раз больше, чем по ст. 198 УК РФ.

В качестве наказуемого способа уклонения от налогов в законе четко указано включение в бухгалтерские документы и налоговую отчетность заведомо искаженных сведений, относящихся к доходам и рас-" ходам. В статье говорится, что уклонение может совершаться иным способом. Под иным способом, видимо, следует понимать уклонение от уплаты налогов с других объектов, которые невозможно определить на основании данных о доходах и расходах (например, налог на имущество). В пункте 9 Постановления Пленума ВС РФ от 4 июля 1997 г. № 8 указывается, что уклонение может совершаться как включением в бухгалтерские документы и налоговую отчетность заведомо искаженных сведений, относящихся к объектам налогообложения, так и в умышленном непредставлении в налоговые органы отчетной документации о таких объектах. Под объектами налогообложения в ч. 1 ст. 38 НК РФ понимаются операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога. Так как закон не предусматривает неподачу налоговой отчетности как способа уклонения по ст. 199 УК РФ, упомянутое Постановление Пленума ВС РФ следует толковать в том смысле, что исказить данные отчетности о том или ином объекте налогообложения можно, или включив в нее недостоверные данные, либо вообще умолчав в отчетности о существовании объекта.

Анализ показывает, что просматриваются три варианта уклонения от уплаты налога.

Во-первых, собственно сокрытие, т.е. сведения о наличии объекта налогообложения просто не доводятся до налоговых органов. Например, не отражаются суммы полученной выручки, не ставится на баланс приобретенное имущество и т.д. Особенность этого способа уклонения в том, что сокрытый объект трудно обнаружить при документальной проверке, поскольку ни в каких документах он не учтен. Такой способ уклонения характерен для небольших предприятий, где нет должности бухгалтера и учет ведется без соблюдения обязательных требований. При нем неизбежно образование товарных излишков, неучтенных денег в кассе и на банковском счете.

Во-вторых, искажение объекта налогообложения, т.е. объекту при отражении в учете придается вид, позволяющий увести его от налогообложения. Например, организация, реализующая промышленную продукцию, отражает выручку от реализации как полученную за реализацию продуктов сельского хозяйства, пользуясь при этом льготой по налогу на прибыль. Такой способ является наиболее изощренным — при его использовании невозможно обнаружить несовпадений данных в отчетности.

В-третьих, искажение сведений о предметах, не являющихся объектом налогообложения, но влияющих на размер налоговой обязанности. Эти предметы могут уменьшать непосредственно объект налогообложения, налоговую базу, ставку налога и т.д. В качестве примера можно привести сообщение заниженного количества работников, чтобы организация могла пользоваться льготами для субъектов малого предпринимательства. Данный способ относится к косвенному сокрытию объекта налогообложения.

Момент окончания преступления, предусмотренного ст. 199 УК РФ, определяется так же, как и в ст. 198. Преступление считается оконченным с момента фактической неуплаты налога за соответствующий налогооб-лагаемый период в срок, установленный налоговым законодательством.

Представляется, что преступления, предусмотренные ст. 199 УК РФ, следует считать оконченными при наличии двух условий:

• сдача в налоговые органы документов налоговой отчетности;

• уплата в бюджет неполной суммы налога. Что касается уклонения от уплаты взносов во внебюджетные фонды, то организации платят (и соответственно могут уклоняться) только взносы, начисляемые на выплаты сотрудников. Для организаций установлены те же требования, что и для граждан, использующих наемный труд. В целях начисления и уплаты взносов они признаются работодателями. Относительно уклонения от уплаты взносов во внебюджетные фонды работодателями уже говорилось выше (тогда речь шла о работодателях-гражданах). Отличие работодателей — юридических лиц от работодателей-граждан состоит в том, что первые, помимо взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, фонды обязательного медицинского страхования, делают взносы еще и в Фонд занятости населения Российской Федерации.

Объективная сторона преступления, предусмотренного ст. 194 УК РФ, вообще никак не раскрыта в Законе. В нем говорится только об уклонении как таковом. Однако мы знаем, что общественно опасны только те действия, которые направлены на сокрытие информации об объекте налогообложения. Поэтому уклонение возможно только в отношении тех платежей, которые определяются на основе сведений, получаемых от плательщика. К ним относятся таможенная пошлина, НДС, акцизы, сборы за таможенное оформление и сборы за хранение товара.

Для определения величины таможенных платежей имеют значение вид товара, количество, а также его стоимость. Сокрытие вида товара дает возможность провезти товар через границу, уплатив меньшую сумму пошлины, чем пришлось бы уплатить при правильном декларировании, ибо некоторые пошлины устанавливаются на основании только качественных характеристик (так называемые адвалорные пошлины). Изначальным документом, в котором указываются характеристика товара, его количество и таможенная стоимость, является таможенная декларация. Поэтому при уклонении от уплаты таможенных платежей в таможенную декларацию вносят заведомо искаженные данные.

Преступление считается оконченным в тот момент, когда истекает срок внесения таможенных платежей плательщиком сборов, сдавшим ложные документы.

При решении вопроса о моменте окончания преступления необходимо учитывать, что налогоплательщик, сдав свою отчетность, может впоследствии внести в нее изменения. В соответствии с п. 2 ст. 81 НК РФ, если заявление о дополнении и изменении налоговой декларации подается до истечения срока подачи налоговой декларации, декларация считается сданной в день подачи заявления. Поэтому, если документы налоговой отчетности, в которые внесены заведомо ложные сведения, были поданы в налоговые органы, но еще до окончания сроков сдачи отчетности исправлены самим же плательщиком, состав преступления отсутствует.

Если заявление о дополнении и изменении налоговой декларации подается после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога (п. 3 ст. 81 НК РФ), то налогоплательщик освобождается от ответственности, если заявление сделано до того, как налогоплательщик узнал об обнаружении налоговым органом неточности данных, изложенных в декларации, либо о назначении выездной налоговой проверки. С точки зрения уголовного закона действия плательщика, подавшего недостоверную декларацию, но исправившего ее до наступления срока уплаты налога, являются добровольным отказом от совершения преступления. Согласно ч. 2 ст. 31 УК РФ лицо не подлежит уголовной ответственности за преступление, если оно добровольно и окончательно отказалось от доведения этого преступления до конца. В том случае, если поправки в декларацию внесены уже после вскрытия обмана налоговыми органами или из опасения предстоящей проверки, принцип добровольного отказа отсутствует. Сами действия налогоплательщика будут квалифицироваться как покушение на преступление. Частью 3 ст. 30 УК РФ покушением признаются умышленные действия (бездействие) лица, непосредственно направленные на совершение преступления, если при этом преступление не доведено до конца по не зависящим от этоголица обстоятельствам.

Если заявление о дополнении и изменении налоговой декларации делается после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности, если заявление сделано им до момента, когда он узнал об обнаружении налоговым органом недостоверных фактов, внесенных в отчетность, либо о назначении выездной налоговой проверки. Налогоплательщик освобождается от ответственности при условии, что до подачи такого заявления он уплатил недостающую сумму налога и соответствующие ей пени (п. 4 ст. 81 НК РФ). С точки зрения уголовного права в данном случае преступление считается законченным. Но если нарушитель решил исправить содеянное без какого бы то ни было давления внешних обстоятельств, к нему применима ст. 75 УК РФ. Согласно этой статье лицо, впервые совершившее преступление небольшой тяжести, может быть освобождено от уголовной ответственности, если после совершения преступления добровольно явилось с повинной, способствовало раскрытию преступления, возместило причиненный ущерб или иным образом исправило вред, причиненный в результате преступления. К преступлениям небольшой тяжести (за которые максимальное наказание, предусмотренное законом, не превышает двух лет лишения свободы) относятся деяния, предусмотренные ч. 1 ст. 194 и ч. 1 ст. 198 УК РФ.

При совершении более тяжких налоговых преступлений действия виновного могут рассматриваться как смягчающее обстоятельство, предусмотренное п. «и» (явка с повинной, активное способствование раскрытию преступления и розыску имущества, добытого в результате преступления) и п. «к» (добровольное возмещение имущественного ущерба, причиненного в результате преступления) ч. 1 ст. 61 УК РФ. Как указано в ст. 62 УК РФ, на основании этих смягчающих обстоятельств и при отсутствии отягчающих обстоятельств срок или размер наказания не может превышать трех четвертей максимального срока или размера наиболее строгого вида наказания, предусмотренного соответствующей статьей УК РФ.

19.2.3. Субъект налогового преступления

Уголовно-правовая доктрина, принятая в РФ, рассматривает в качестве субъекта преступления только физическое лицо. Это относится к уклонению от уплаты налогов как физическими лицами, так и организациями. В зарубежных странах, особенно находящихся под влиянием англосаксонской системы, к ответственности может привлекаться сразу вся корпорация. С одной стороны, это упрощает поиски виновного в совершении преступления, но с другой — является формой групповой ответственности, которая не совместима с принципами индивидуальности и соразмерности наказания.

Круг лиц, которые могут совершить преступление, предусмотренное ст. 198 УК РФ, достаточно широк. Судебная практика определяет субъект как физическое лицо (гражданин РФ, иностранный гражданин, лицо без гражданства), достигшее 16-летнего возраста, имеющее облагаемый налогом доход и обязанное в соответствии с законодательством представлять в органы налоговой службы декларацию о доходах в целях исчисления и уплаты налога.

Это определение построено в соответствии с требованиями уголовного и налогового законов. Статья 1 Закона о подоходном налоге к числу плательщиков относит физических лиц, которые могут иметь или не иметь постоянного местожительства в РФ. Это могут быть граждане РФ, иностранцы и лица без гражданства. Разумеется, лицо, не имеющее облагаемого дохода и не обязанное подавать декларацию, не может совершить преступление, предусмотренное ст. 198 УК РФ.

Требование о шестнадцатилетнем возрасте определено ч. 1 ст. 20 УК РФ. Лицо, не достигшее этого возраста к моменту совершения преступления, не может привлекаться к уголовной ответственности.

Часть 2 ст. 198 УК РФ предусматривает специальный субъект — лицо, ранее судимое за уклонение от уплаты налогов. Действительно, если лицо, понеся наказание, не сделало из этого необходимых выводов и вновь совершило преступление, это свидетельствует о его сильной антиобщественной позиции и требует применения более жестких мер воздействия. «Налоговый рецидивист» может иметь предыдущую судимость как по ст. 198, так и по другим налоговым составам (ст. 194 или СТ.199УКРФ).

Пункт 7 Постановления Пленума ВС РФ от 4 июля 1997 г. № 8 относит к этой категории также тех лиц, которые в прошлом были судимы по ч. 1 ст. 1622 УК РСФСР, если приговором суда по этому делу установлено сокрытие полученных доходов, подоходный налог с которых превышает 200 минимальных размеров оплаты труда, либо по ч. 2 ст. 1622 УК РСФСР по признаку «сокрытие полученных доходов (прибыли) или иных объектов налогообложения в особо крупных размерах», при условии, что прошлая судимость не снята или не погашена в установленном законом порядке, т.е. ВС РФ предлагает учитывать судимости по статье прежнего Кодекса за аналогичное преступление. И это вполне объяснимо, если учитывать короткий пока еще срок существования ныне действующего Кодекса. При этом ВС РФ вводит ограничение в виде 200-кратного размера налога, не уплаченного осужденным по ч. 1 ст. 1622 УК РСФСР. Дело в том, что эта статья предусматривала меньший ущерб, который должны нанести действия виновного для образования состава преступления. Ныне действующий Закон установил наименьший ущерб в 200 минимальных размеров оплаты труда. Ущерб ниже этого уровня делает деяние непреступным. Следовательно, если лицо было осуждено за уклонение от уплаты налога и сумма неуплаченного налога составила менее 200 минимальных размеров оплаты труда, на него распространяется действие нового УК РФ, приобретающего в соответствии с ч. 1 ст. 10 обратную силу: деяние автоматически следует считать непреступным. Если оно непреступно, за него не может быть назначена судимость. Вот в чем смысл ограничения, установленного ВС РФ.

У преступления, предусмотренного ст. 199 УК РФ, субъектный состав может показаться несколько уже, чем по ст. 198. Для того чтобы скрывать доходы, организации надо иметь для этого реальную возможность. Наибольшие возможности в этом отношении у тех, кто отвечает за ведение в данной организации бухгалтерского учета (именно учет служит основой для исчисления налогов). Вот почему судебная практика считает субъектами преступления в первую очередь руководителя организации-налогоплательщика и главного (старшего) бухгалтера, а также лиц, фактически выполняющих обязанности этих руководителей. Но поскольку учетом занимаются не только руководители, но и подчиненные, исполняющие их приказы, ответственность могут нести и иные служащие организации-налогоплательщика, включившие в бухгалтерские документы заведомо искаженные данные о доходах или расходах, либо скрывшие другие объекты налогообложения.

К лицам, фактически исполняющим обязанности руководителя и главного бухгалтера, следует отнести тех, кто ставит подпись на документах налоговой отчетности, содержащих заведомо ложные сведения, хотя бы они и не имели по уставу или доверенности соответствующих полномочий, либо лиц, чьи указания выполнялись формальными заместителями этих должностей.

Нарушителями, привлекаемыми к уголовной ответственности, могут быть иностранные граждане, которые даже не проживают на территории РФ (ч. 3 ст. 12 УК РФ). Такая ситуация вполне может возникнуть в организации с иностранными инвестициями, которой руководит менеджер-иностранец, изредка наведывающийся в РФ для дачи «ценных указаний».

Как уже указывалось выше, уклонение от уплаты налогов может совершаться внесением искажений в документы налоговой и бухгалтерской отчетности. Формы бухгалтерских и отчетных документов утверждаются Минфином России и МНС России. Ответственность за их надлежащее заполнение, а значит, и за достоверность содержащихся в них сведений несут руководитель организации, главный бухгалтер, а также лицо, являющееся непосредственным исполнителем документов. Это вполне логично, поскольку система бухгалтерского учета в организации построена так, что без ведома двух высших должностных лиц вряд ли возможно мало-мальски значительное искажение отчетности. Иногда преступление может совершаться без участия низовых исполнителей, иногда даже без ведома генерального директора, но участие главного бухгалтера исключить невозможно. Однако вряд ли на практике главный бухгалтер в одиночку будет заниматься делом, которое не принесет ему никакой непосредственной выгоды. Наиболее заинтересованным лицом фактически является генеральный директор.

При решении вопроса о привлечении к ответственности главного бухгалтера суду необходимо учитывать специфику его подчиненного положения. В соответствии с п. 4 ст. 7 Федерального закона «О бухгалтерском учете» главный бухгалтер обязан принимать к исполнению документы, даже если они, по его мнению, не соответствуют требованиям законодательства, но имеется письменное указание руководителя предприятия, который в этом случае и несет всю полноту ответственности. Таким образом, главному бухгалтеру законом предписано поступать в соответствии с приказом, несмотря на внутреннее сомнение в его правомерности. И это снимает с него уголовную ответственность, как и предусмотрено ч. 1 ст. 42 УК РФ. Уголовное преследование при этом можно вести лишь в отношении руководителя.

Тот факт, что в организации в ведение бухгалтерской и налоговой отчетности вовлечено много исполнителей и каждый из них выполняет свою часть работы, во многом обуславливает их совместное вовлечение в махинации с отчетностью. Неудивительно, что п. «а» ч. 2 ст. 199 УК РФ специально предусматривает совершение преступления группой лиц по предварительному сговору. Часть 2 ст. 35 УК РФ указывает, что преступление признается совершенным группой лиц по предварительному сговору, если в нем участвовали лица, заранее договорившиеся о совместном совершении преступления. При этом они согласовывают свои действия, распределяют между собой обязанности. В группе относительно легко выделить все виды соучастия: исполнителей, организаторов, подстрекателей и пособников. Те, кто организовывал преступление, предусмотренное ст. 199 УК РФ, руководил его совершением, либо склонил к нему руководителя, главного (старшего) бухгалтера или иных служащих организации-налогоплательщика, или содействовал совершению преступления советами, указаниями и т.п., несут ответственность по ст. 33 УК РФ и ч. 2 ст. 199 Кодекса.

В роли исполнителей (тех, кто непосредственно вносит искажения в налоговую отчетность) выступают, как правило, рядовые работники, которые находятся в зависимом положении от организатора или подстрекателя. Впрочем, в зависимом, исполнительском положении могут оказаться и более высокопоставленные лица (например, генеральный директор по отношению к учредителям). Их действия надлежит рассматривать в свете смягчающего обстоятельства, предусмотренного п. «е» ч. 1 ст. 61 УК РФ: совершение преступления в результате физического или психического принуждения либо в силу материальной, служебной или иной зависимости.

Подстрекателями и организаторами налоговых преступлений могут быть любые сотрудники коммерческой организации — от генерального директора до рядового служащего. Активную позицию в организации преступлений могут занимать также учредители, акционеры организации и другие лица. При привлечении лица к ответственности в качестве подстрекателя суду необходимо установить, что оно подталкивало исполнителя к совершению действий, которые однозначно преступны. Например, если учредитель велел директору организации внести какие-либо изменения в налоговую отчетность, чтобы уменьшить налогообложение, то это следует рассматривать как подстрекательство. Но в указании изыскать способ снизить налоговые платежи состав преступления отсутствует, так как уменьшение налоговых обязательств может быть достигнуто и за счет непреступных действий.

Широк круг лиц, которые могут быть пособниками преступления. При решении вопроса о привлечении их к ответственности суду следует учитывать психическое давление вышестоящих сотрудников на подчиненных, ставших пособниками невольно. В соответствии с ч. 5 ст. 33 УК РФ пособничеством является содействие в совершении преступления. Пособником, как предусмотрено в Законе, выступает то лицо, которое помогает виновному советами, указаниями, представлением информации, средств совершения преступления; устраняет препятствия либо заранее обещает скрыть преступника, следы преступления, средства его совершения. При этом пособник осознает, что его действия объективно способствуют противоправному деянию.

В печати уже затрагивался вопрос о том, можно ли считать пособниками консультантов, привлекаемых из специализированных фирм для разработки «оптимальных» схем уклонения от уплаты налогов. Представляется, что ответ должен быть утвердительным, если в выработанных ими рекомендациях предусматривается внесение заведомо ложных данных в документы бухгалтерской и налоговой отчетности. В случае, если подобные действия будут сформулированы в вопросе, направленном консультанту, то он, чтобы не быть привлеченным в качестве пособника, обязан в своем ответе указать на уголовную наказуемость данного деяния.

К сожалению, имеют место случаи, когда к совершению налогового преступления оказываются причастны должностные лица органов государственной власти и местного самоуправления. Имеется множество примеров, когда директор, главный бухгалтер коммерческой организации и сотрудник налоговой инспекции заранее сговариваются об уклонении от уплаты налогов. При этом последний из корыстной или иной заинтересованности соглашается принять неверно составленную налоговую отчетность. Здесь мы тоже имебм пример совершения преступления организованной группой, причем директора следует считать организатором этого преступления, главного бухгалтера — исполнителем, а сотрудника налоговой инспекции —пособником.

Коррумпированные должностные лица могут привлекаться к ответственности в том числе как подстрекатели или организаторы налоговых преступлений. Более того, роли пособника, организатора или подстрекателя могут выполняться ими одновременно.

Действия недобросовестных служащих налогового аппарата должны квалифицироваться как соучастие в совершении преступления, т.е. по ст. 33 УК РФ и соответствующей части ст. 194,198 или 199 УК РФ, а если они действовали из корыстной или иной личной заинтересованности, то и по соответствующим статьям УК РФ, предусматривающим ответственность за совершение преступлений против интересов государственной службы и службы органов местного самоуправления. В действиях указанных должностных лиц могут содержаться служебный подлог, получение взятки, злоупотребление должностными полномочиями (ст. 285,290,292 УК РФ). За них виновным предстоит отвечать отдельно по совокупности составов преступления.

Закон не разъясняет, что следует понимать под «иной личной заинтересованностью». Этот термин может включать широкий перечень побудительных мотивов этического, личностного, политического характера. Крайняя размытость определения делает его применимым практически ко всему и лишает таким образом смысловой нагрузки.

Представляет интерес субъект преступления, предусмотренного п. «в" ч. 2 ст. 199 УК РФ, —лицо, совершившее неоднократное уклонение от уплаты налогов с организаций. Не следует путать неоднократное совершение преступления с деяниями «налогового рецидивиста» — лица, ранее осужденного за налоговые преступления. Такой субъект предусмотрен в п. «б» ч. 2 ст. 199 УК РФ, и определение его такое же, как и в ст. 198: у этого лица есть неснятая судимость по ст. 194,198,199. Понятие неоднократности иное. Судебная практика (п. 11 Постановления Пленума ВС РФ от 4 июля 1997 г. № 8) истолковывает его действия как совершение деяния, предусмотренного ч. 1 ст. 199 УК РФ, два и более раза, независимо от того, был ли он осужден за ранее совершенное деяние, являлся ли исполнителем или соучастником преступления и было ли ранее совершенное деяние оконченным преступлением или покушением на преступление.

Отмечается, что уклонение от уплаты налогов с организаций не может квалифицироваться как совершенное неоднократно, если судимость за ранее совершенное лицом преступление была погашена или снята, а также если за ранее совершенное преступление лицо было в установленном законом порядке освобождено от уголовной ответственности.

Суть Постановления Пленума ВС РФ ясна — создать правовое орудие борьбы с «ползучим уклонением от налога», когда в каждый период нарушитель незаконно уменьшает свои налоговые обязательства, хотя и не настолько значительно, чтобы констатировать особо крупный размер уклонения. Однако нельзя не заметить принципиальной ошибки в позиции высшего судебного органа. Само понятие «неоднократность» раскрывается в ч. 1 ст. 16 УК РФ как совершение двух или более преступлений, предусмотренных одной статьей или частью одной статьи УК РФ. Однако в соответствии со ст. 49 Конституции РФ лицо не может считаться преступником, а его деяние — преступлением, пока это не установлено вступившим в законную силу приговором суда. Следовательно, если лицо не было осуждено за ранее совершенное преступление, или судимость не была снята, или погашена в установленном законом порядке, неоднократности совершения преступлений не существует.

Поэтому лицо, уклонявшееся от уплаты налогов на протяжении нескольких налоговых периодов, не может быть привлечено к ответственности по ч. 2 ст. 199 УК РФ, если оно не осуждалось по этой же статье. В этом случае неоднократность уклонения влечет за собой только возрастание суммы неуплаченного налога, но не изменение квалификации преступления.

Субъектный состав преступления, предусмотренного ст. 194 УК РФ, в тех случаях, когда уклонение производится физическими лицами, аналогичен субъектному составу ст. 198, а если уклонение от уплаты таможенных платежей совершается организациями — ст. 199 УК РФ.

19.2.4. Субъективная сторона налогового преступления

Налоговые преступления всегда существовали только в виде умышленных деяний. Известны примеры в некоторых странах (особенно в ранние исторические периоды), когда умысел на сокрытие налога предполагался и виновный должен был доказывать, что неуплата налога — результат ошибки. Субъективная сторона преступлений, предусмотренных ст. 194,198,199 УК РФ, также может проявляться только в виде умысла, поскольку неосторожными признаются лишь те преступления, для которых соответствующие статьи Особенной части Кодекса допускают эту форму вины (ст. 24 У К РФ).

Субъективная сторона преступления может иметь интеллектуальное и волевое выражения: интеллектуальное — осознание субъектом общественной опасности своего деяния и предвидение его вредных последствий; волевое — отношение к их наступлению. При совершении умышленного преступления лицо осознает опасность своих действий, предвидит возможность или неизбежность наступления их опасных последствий; в случае, если субъект желал, чтобы такие последствия наступили, он действовал с прямым умыслом, а если только допускал возможность причинения вреда или относился к этому безразлично — с косвенным.

При совершении налоговых преступлений субъект осознает, что его действия неправомерны, что они повлекут за собой неверное исчисление суммы налога (причем предвиденная им величина уклонения должна быть не меньше установленного в законе минимума), и тем не менее желает именно неверного исчисления.

Закон не исключает также совершения налоговых преступлений с косвенным умыслом, но вряд ли в практике будут часто встречаться подобные ситуации.

При расследовании преступлений, предусмотренных ст. 198,199 УК РФ, доказывание именно субъективной стороны вызывает наибольшее затруднение. Требуется доказать, что лицо знало требования налогового законодательства, правила ведения бухгалтерского учета, но сознательно нарушило их, и внесенные им искажения сделаны умышленно, а не в результате арифметической ошибки или неправильного понимания нормативных актов. Так, если гражданин искренне полагал, что на нем не лежит обязанность подавать декларацию о доходах, в то время как обязан был это сделать, он не должен быть привлечен к ответственности за отсутствием состава преступления.

В каждом случае суду придется оценивать уровень знания подсудимым налогового законодательства, прежний опыт ведения им бухгалтерского учета и представления документов налоговой отчетности, чтобы составить верное представление о наличии умысла.

19.3. Уголовная ответственность за уклонение от налогов и незаконное предпринимательство

Оба эти правонарушения зачастую взаимосвязаны. Субъекты, занимающиеся предпринимательской деятельностью без получения соответствующей лицензии, вынуждены или скрывать свои доходы, или отражать их в учете как поступления от других, законных операций. Судебная практика квалифицирует действия виновного лица, занимающегося незаконной предпринимательской деятельностью без регистрации или без специального разрешения либо с нарушением лицензирования и уклоняющегося от уплаты налога с полученных им доходов, по совокупности ст.171и198УКРФ.

Под предпринимательской деятельностью следует понимать систематическое получение лицом прибыли от использования имущества, реализации товаров (работ, услуг) (п. 1 ст. 2 ГК РФ). Основополагающим моментом служит именно систематичность. Поэтому если лицо время от времени заключает сделки, по которым получает определенные материальные выгоды (купля-продажа, выполнение работ и т.д.), это еще не означает ведения предпринимательской деятельности и не влечет обязанности регистрироваться в качестве предпринимателя, получать патент, лицензию и т.д.

19.4. Особенности рассмотрения дел о налоговых преступлениях и назначение наказаний

В связи с запутанностью и неоднозначностью налогового законодательства, технической сложностью способов совершения налоговых преступлений суды общей юрисдикции зачастую не могут вникнуть в суть доводов, предъявляемых защитой и обвинением, и правильно их оценить. При разбирательстве дел такой категории нельзя обойтись без применения специальных знаний. В Постановлении Пленума ВС РФ от 4 июля 1997 г. № 8 даны соответствующие указания, однако содержащиеся в них выводы представляются сомнительными. Пункт 17 Постановления гласит, что при рассмотрении дел, связанных с уклонением от уплаты налогов, данные, подтверждающие наличие или отсутствие состава преступления в действиях подсудимого лица, наряду с заключением эксперта, могут устанавливаться также актами документальных проверок исполнения налогового законодательства и ревизии финансово-хозяйственной деятельности.

Приравнивание актов документальных проверок налоговых органов к экспертным заключениям является грубым нарушением уголовно-процессуального законодательства. Экспертиза проводится экспертами соответствующих учреждений или иными специалистами, назначенными судом, следователем, прокурором (ст. 78 УПК РФ). Акты экспертизы должны прежде всего характеризоваться независимостью. В соответствии с п. 3 ст. 67 УПК РФ эксперт не может принимать участия в производстве по делу, если он проводил ревизию, материалы которой послужили основанием для возбуждения уголовного дела.

Если акт документальной проверки, проведенной налоговым органом, послужил основанием для возбуждения уголовного дела, его сотрудники, проводившие проверку, безусловно, вправе представлять составленные ими документы, однако по своей доказательной природе они могут относиться только к ст. 88 УПК РФ (документы), а не к ст. 78 (экспертиза). Для суда эти доказательства должны иметь не больший вес, чем показания обвиняемого.

Стремясь сделать выносимые судами приговоры более обоснованными с правовой точки зрения, ВС РФ призвал суды и следственные органы при рассмотрении дел о преступлениях, предусмотренных ст. 198,199 УК РФ, в постановлении о привлечении в качестве обвиняемого, обвинительном заключении, приговоре обязательно указывать, какие конкретные нормы налогового законодательства, действовавшие на момент совершения преступления, нарушены обвиняемым. При этом ВС РФ исходил из позиции, что уклонение от уплаты налогов связано с невыполнением виновным определенных норм налогового законодательства.

Но, по нашему мнению, далеко не всегда совершение налоговых преступлений связано с нарушением конкретных нормативных актов. Зачастую это обыкновенный подлог документов. На основании содержащихся в них сведений, в полном соответствии с требованиями налогового законодательства, выводятся заниженные цифры налоговых обязательств.

В описательной части постановлений и приговоров, где дается характеристика деяниям виновного и их последствиям, надлежит указывать, во-первых, правильные сведения о доходах, расходах, иных объектах налогообложения, которые надлежало отразить в отчетных документах; во-вторых, причины, по которым этого не было сделано; в-третьих, ущерб, причиненный бюджету искажением налоговой отчетности.

Статьями 194,198,199 УК РФ в качестве санкций предусмотрены такие виды наказаний, как штраф, лишение права занимать определенную должность или вести определенную деятельность, обязательные работы, арест, лишение свободы. Наибольшее затруднение у судов, как показывает практика, вызывает применение двух первых санкций.

В соответствии со ст. 46 УК РФ штраф есть денежное взыскание, назначаемое в размере, соответствующем определенному количеству минимальных размеров оплаты труда, установленных законодательством РФ на момент назначения наказания, либо в размере заработной платы или иного дохода осужденного за определенный период. Например, ч. 1 ст. 194 УК РФ установлен штраф в размере от 200 до 700 минимальных размеров оплаты труда, или в размере заработной платы, или иного дохода осужденного за период от двух до семи месяцев.

Судам предлагается при назначении наказания в виде штрафа указывать в приговоре не только размер денежной суммы, подлежащей взысканию с осужденного, но и количество минимальных размеров оплаты труда или количество месяцев преступной деятельности с документально подтвержденным размером заработной платы или иного дохода осужденного за каждый из этих месяцев (п. 15 Постановления Пленума ВС РФ от 4 июля 1997 г. № 8).

Однако остается неясным, как поступать, если у подсудимого имеются одновременно и заработок, и другие доходы. Резонно предположить, что в этом случае штраф следует налагать с учетом тех доходов, которые скрывались или которые оказались необоснованно заниженными. Под периодом преступной деятельности надо понимать совокупность тех налоговых периодов, в течение которых лицо уклонялось от уплаты налогов.

Санкция в виде лишения права занимать определенные должности или заниматься определенной деятельностью назначается осужденным по ч. 2 ст. 194 и ч. 2 ст. 199 УК РФ.

В соответствии со ст. 47 УК РФ лишение права занимать определенные должности может быть применимо только тем осужденным, которые занимают должности на государственной службе или в органах местного самоуправления. Лицам, выполняющим управленческие функции в коммерческой или иной организации, может быть назначено наказание в виде лишения права заниматься деятельностью, связанной с выполнением этих функций.

Однако в настоящий момент нет полной ясности, каким образом будет обеспечиваться выполнение наказания в виде лишения права заниматься определенной деятельностью для лиц, выполняющих управленческие функции в коммерческих организациях. Под этой деятельностью следует понимать руководство коммерческой организацией. Если лицо, несмотря на наложенный запрет, займет руководящий пост на каком-либо предприятии, те, кто допустили это, будут отвечать по ст. 315 УК РФ «Неисполнение приговора суда, решения суда или иного судебного акта». Ответственность для них наступит лишь в том случае, если они были осведомлены об ограничении прав осужденного лица. Однако уголовной ответственности самого лица, если оно займет руководящий пост, утаив факт наложения наказания, в ныне действующем Кодексе не предусмотрено.

19.5. Борьба с налоговыми преступлениями за рубежом_________

Не только в бедных странах, где налогоплательщики уклоняются от налогов только из-за того, чтобы не впасть в нищету, но и в развитых государствах проблема борьбы с налоговыми преступлениями весьма актуальна. Несмотря на известное выражение одного из судей Верховного Суда США Оливера У. Холмса: «Налоги — цена, которую мы платим за цивилизованное общество», даже самые законопослушные граждане США и стран Европы относятся к налоговому законодательству с меньшим уважением, чем к иным законам, считают, что выплачиваемые ими деньги идут на удовлетворение своекорыстных нужд бюрократии. Иногда это недовольство выливается в политические формы. В США существуют общественные движения, ратующие за отмену налогов, ссылаясь либо на их несоответствие Конституции, либо на экономическую неэффективность. Но гораздо больше людей «борется» с налогами на практике, предпочитая дело словам. Поэтому налоговые преступления занимают особое место среди прочих правонарушений.

В отличие от России, где нормы уголовного права традиционно сведены в единый Кодекс, за рубежом положения о налоговых преступлениях зачастую содержатся в актах налогового законодательства. В США это раздел 26 Свода законов США, в основу которого лег Кодекс внутренних доходов; в Великобритании, Италии и Японии — отдельные налоговые законы; во Франции — Общий кодекс о налогах. Положение о налогах 1977 г. ФРГ содержит не только нормы уголовного права, но и правила уголовного процесса при рассмотрении дел по налоговым преступлениям.