24.1. Налоговая полиция в системе государственных органов

Налоговая полиция — правоохранительный орган, имеющий целью обеспечение экономической безопасности страны в области налогообложения. На налоговую полицию возлагается решение следующих задач:

• выявление, предупреждение и пресечение налоговых преступлений и правонарушений;

• обеспечение безопасности сотрудников налоговых органов;

• выявление, предупреждение и пресечение нарушений в налоговых органах.

Вопрос о создании специализированного органа для борьбы с налоговыми преступлениями решается в разных странах по-разному.

В целом можно выделить четыре подхода, сложившихся в мировой практике.

1. Наиболее жесткий подход — создание единого военизированного органа, объединяющего функции всех органов финансового контроля. Италия — единственная страна, реализовавшая этот принцип: налоговая полиция представляет собой специализированное подразделение Финансовой гвардии Италии, а налоговой службы как отдельного органа не существует.

2. Более часто встречающийся подход — создание налоговой службы и налоговой полиции в качестве независимых органов. При этом налоговая полиция проводит оперативно-розыскную деятельность и расследования налоговых преступлений. Так, в Швеции в 1993 году создана Финансовая полиция, в Российской Федерации в это же время получила независимость от налоговых органов Федеральная служба налоговой полиции. Налоговый кодекс Российской Федерации четко разделяет налоговые органы (МНС России и его территориальные подразделения) и органы налоговой полиции.

3. Создание в составе налоговых органов специальных подразделений для борьбы с налоговыми преступлениями. Пример реализации такого подхода — налоговые органы США, Японии, Швейцарии, Германии. В этих странах подразделения, обладающие правом расследовать налоговые преступления и осуществлять необходимые оперативно-розыскные мероприятия, входят в состав налоговых органов, обладая большей или меньшей самостоятельностью. Так, в США Служба внутренних доходов включает в себя Управление налоговых расследований, на которое возложены задачи ведения оперативной работы, криминалистических исследований, информационно-аналитического обеспечения деятельности налоговых органов.

4. В ряде стран налоговая полиция отсутствует как таковая, а соответствующие меры по борьбе с налоговой преступностью проводятся правоохранительными органами общей компетенции (полицией, милицией, прокуратурой и т.п.).

Тенденцией последнего времени является создание независимых государственных структур специальной компетенции для борьбы с налоговыми преступлениями, что подтверждается недавним созданием шведской финансовой полиции и российской налоговой полиции. Согласно ч. 1 ст. 36 НК РФ главной задачей налоговой полиции является выявление, пресечение и расследование нарушений налогового законодательства, являющихся административными правонарушениями или преступлениями.

От налоговых органов налоговая полиция отличается большей оперативностью и наступательностью действий и более «военизированным» характером организации, направленностью на борьбу с налоговыми нарушениями, имеющими признаки преступления. От прочих правоохранительных органов ее отличает специализация в сфере экономических и прежде всего налоговых правоотношений.

24.2. Нормативная основа деятельности налоговой полиции

Основой деятельности налоговой полиции являются, в первую очередь, положения Конституции РФ: деятельность налоговых полицейских не должна приводить к нарушению гарантированных Конституцией РФ прав и свобод граждан и юридических лиц.

В своей работе налоговая полиция руководствуется налоговым законодательством. Место налоговой полиции в системе государственных органов, ее структура, компетенция, права и обязанности регулируются в России следующими нормативными актами:

Налоговым кодексом Российской Федерации (глава 6);

Законом РФ от 24 июня 1993 г. № 5238-1 «О федеральных органах налоговой полиции"1;

Положением о прохождении службы в органах налоговой полиции Российской Федерации, утвержденным Постановлением Верховного Совета Российской Федерации от 20 мая 1993 г. № 4991-12;

Положением о Федеральной службе налоговой полиции Российской Федерации, утвержденным Указом Президента РФ от 25 сентября 1999 Г.№12723.

При проведении оперативной работы по обнаружению и пресечению преступлений, розыску лиц, подозреваемых в совершении налоговых преступлений, органы налоговой полиции руководствуются Федеральным законом от 12 августа 1995 г. № 144-ФЗ «Об оперативно-розыскной деятельности»4. При проведении налоговых расследований (дознания и предварительного следствия по делам о налоговых преступлениях) на органы налоговой полиции распространяются соответствующие нормы уголовно-процессуального законодательства. Выявленные преступления квалифицируются по нормам уголовного закона.

Тактика и организация оперативной работы налоговой полиции регулируются ведомственными актами, которые не должны противоречить законодательству об оперативно-розыскной деятельности и УПК РФ. Руководство органа налоговой полиции может издавать внутренние нормативные акты, обязательные для его сотрудников. Налоговая полиция не наделена правом издания общеобязательных нормативных актов.

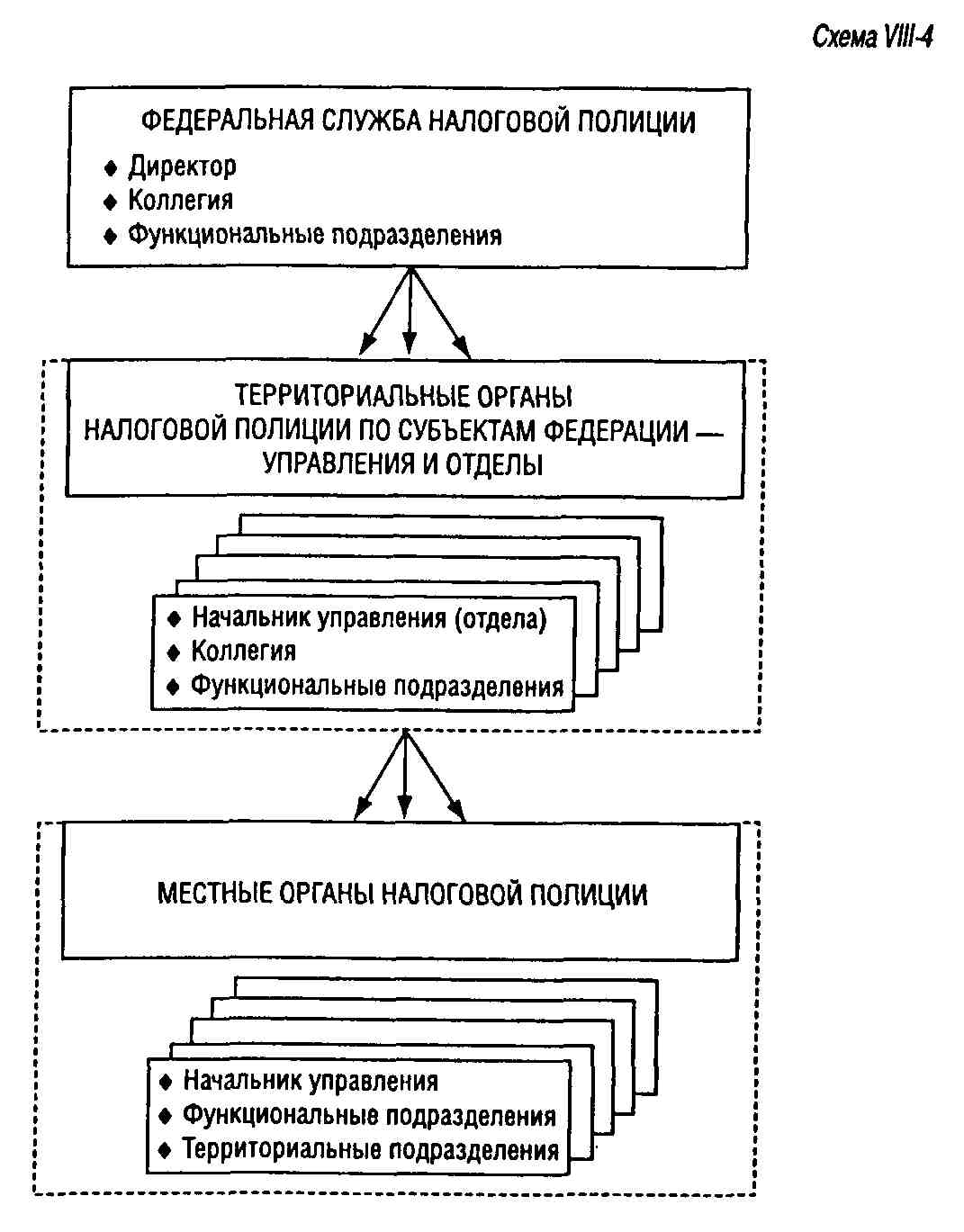

24.3. Структура системы налоговой полиции

Система налоговой полиции строится

на принципах централизации и единоначалия. Структура ее органов соответствует

системе национально-территориального устройства (схема VIII-4).

2 Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации.— 1993.— № 29. — Ст. 1110.

3 Собрание законодательства Российской Федерации.— 1999.— № 39.— Ст. 4590.

4 Собрание законодательства Российской Федерации.— 1995.— № 33.— Ст. 3349.

Закон РФ «О федеральных органах налоговой полиции» предусматривает следующие уровни организации налоговой полиции.

Центральный орган управления — Федеральная служба налоговой полиции Российской Федерации (ФСНП России). Статус этого органа приравнен к статусу других федеральных органов исполнительной власти—министерствам, ведомствам, государственным комитетам и службам.

Руководит налоговой полицией по принципу единоначалия директор ФСНП России. Директор принимает решения лично либо совместно с коллегией, обладающей совещательными полномочиями. Директора и его заместителей назначает Президент РФ.

Структура ФСНП России построена по функциональному признаку. Ее звенья:

• оперативные подразделения;

• следственные подразделения;

• информационно-аналитические службы;

• криминалистические лаборатории;

• подразделения по охране налоговых органов.

Во многих странах при центральных органах налоговой полиции создаются специализированные учебные заведения.

Территориальные органы налоговой полиции — управления (отделы) ФСНП России по субъектам Федерации и местные органы налоговой полиции.

Территориальные органы налоговой полиции по субъектам Федерации подчинены непосредственно центральному органу управления и имеют аналогичную структуру. Начальники управлений (отделов) ФСНП России субъектов Федерации назначаются директором ФСНП России. Исключением является назначение начальника управления ФСНП России по г. Москве. Являясь одновременно заместителем директора ФСНП России, он назначается непосредственно Президентом РФ.

Местные органы налоговой полиции создаются на всех уровнях административно-территориального деления (в городах,районах,районах городов). Они возглавляются начальниками, назначаемыми руководителями управления или отдела ФСНП России по соответствующему субъекту Федерации.

На местном уровне руководство налоговой полицией осуществляется начальниками без создания коллегий. Структура местных органов налоговой полиции подчиняется функциональному принципу, но может определяться и территориальным принципом (создание при управлении налоговой полиции крупного города или района подчиненных ему территориальных отделов).

24.4. Обязанности и права органов налоговой полиции

Обязанности и права органов налоговой полиции четко определены ст. 36 Налогового кодекса Российской Федерации и разделом III Закона РФ «О федеральных органах налоговой полиции». Как и для других органов исполнительной власти, права налоговой полиции являются одновременно и ее обязанностями. Так, при обнаружении преступления налоге вая полиция не только вправе, но и обязана возбудить уголовное дело.

Обязанности налоговой полиции по видам ее деятельности можно разделить на следующие группы:

1) обязанности по выявлению, пресечению налоговых правонарушений, преступлений или административных проступков:

• проводить дознание и предварительное следствие по делам о налоговых преступлениях, а также иных преступлениях, подследственных налоговой полиции в соответствии со ст. 126 УПК РСФСР1;

• осуществлять оперативно-розыскную деятельность;

• участвовать по запросу налоговых органов в налоговых проверках;

2) обязанности по охране налоговых органов:

• обеспечивать безопасность деятельности налоговых инспекции и защищать их сотрудников;

• обеспечивать собственную безопасность;

3) обязанности по борьбе с коррупцией:

• выявлять факты коррупции в органах налоговой службы;

• выявлять факты коррупции в собственном ведомстве;

4) обязанности по взаимодействию:

• содействовать органам налоговой службы, прокуратуре и другим правоохранительным органам в выявлении налоговых правонарушений;

• исполнять в пределах своей компетенции определения судов, постановления судей, письменные поручения прокуроров, оказывать содействие в выполнении процессуальных действий;

• осуществлять сбор и анализ информации об исполнении налогового законодательства, прогнозировать ситуацию в сфере налоговых правонарушений и на основе этого информировать высшие органы государственной власти и управления о тенденциях в обществе, связанных с сокрытием доходов и уклонением от налогообложения.

Общей для всех сфер деятельности налоговой полиции является принципиальная обязанность сохранения государственной, служебной, коммерческой тайны, тайны вкладов и неразглашения информации, полученной сотрудниками при исполнении своих обязанностей.

Права налоговой полиции также можно условно разделить на несколько групп:

• права по обнаружению налоговых преступлений

и иных нарушений налогового законодательства;

• права по пресечению налоговых преступлений и иных нарушений налогового законодательства;

• права по расследованию налоговых преступлений;

• права по расследованию иных преступлений в сфере экономики;

• права по реагированию на выявленные нарушения налогового законодательства;

• права на применение мер принуждения.

24.4.1. Ярава по обнаружению налоговых преступлений и иных нарушения налогового законодательства

Налоговая полиция наделена широким кругом полномочий по выявлению фактов, свидетельствующих о совершении деяний, носящих признаки налогового преступления.

Налоговая полиция вправе вести оперативно-розыскную деятельность—гласно и негласно наводить справки, вести наблюдение, обследовать помещения, прослушивать телефонные переговоры. К оперативно-розыскным мероприятиям относится и скрытое внедрение сотрудников налоговой полиции в структуры предприятий и организаций.

При проведении таких мероприятий основная цель, стоящая перед налоговой полицией,— собрать оперативную информацию для последующего возбуждения и расследования уголовного дела.

Поскольку ббльшая часть таких мероприятий нуждается в скрытом, негласном проведении, орган налоговой полиции может выступать не только под собственным, но и под условным наименованием, а его сотрудники в целях конспирации могут использовать документы других федеральных органов, зашифровывающие их личности и принадлежность организаций, подразделений, помещений и транспортных средств к органу налоговой полиции.

К правам, обеспечивающим налоговой полиции получение первичной информации о нарушениях налогового законодательства, в том числе и не являющихся преступлениями, следует отнести:

• право входить в любые помещения, используемые налогоплательщиками (в жилые помещения — с последующим уведомлением прокурора);

• право вызывать граждан для получения объяснений и сведений по налоговым вопросам;

• право получать безвозмездно от государственных органов, предприятий, учреждений, организаций и должностных лиц любую информацию, необходимую для служебной деятельности;

• право привлекать на конфиденциальной основе граждан-добровольцев к сотрудничеству для выявления правонарушений с выплатой лицам, предоставившим информацию, денежного вознаграждения.

Дискуссионным является вопрос о праве налоговой полиции проводить обычную документальную проверку финансовой деятельности налогоплательщика, идентичную выездной проверке налоговых органов. Позиция законодателя поданному вопросу подвергается частым изменениям.

Первоначально законодательство прямо наделяло налоговую полицию всеми правами налоговых инспекций. Однако во избежание дублирования функций двух ведомств в НК РФ было закреплено, что налоговая полиция вправе лишь принимать участие в проверке, проводимой налоговым органом по запросу последнего (подп. 4 п. 2 ст. 36 НК РФ). Дополнительно п. 3 ст. 36 НК РФ определяет, что при выявлении обстоятельств, требующих налогового контроля, а не уголовного расследования, налоговая полиция обязана в течение 10 дней передать материалы в налоговый орган для принятия соответствующих мер.

Подход, согласно которому налоговая полиция не наделена полномочиями по выполнению процедур налогового контроля и тем более полномочиями по самостоятельному применению налоговых санкций, нашел подтверждение в п. 23 Постановления Пленума ВС РФ и Пленума ВАС РФ от 11 июня 1999 г. № 41/9 «О некоторых вопросах, связанных с введением в действие части первой Налогового кодекса Российской Федерации»1.

Изданное после принятия части первой Налогового кодекса Российской Федерации Положение о Федеральной службе налоговой полиции вновь упоминает в числе функций налоговой полиции и «документальное оформление выявленных фактов сокрытия доходов» (т.е. составление актов проверок), и использование прав, предоставленных должностным лицам налоговых органов.

За изданием Положения последовало и внесение соответствующих изменений в НК РФ. Пункт 2 ст. 35 НК РФ дополнен подп. 5, наделяющим органы налоговой полиции правом производить документальные проверки «при наличии достаточных данных, указывающих на признаки преступления».

Резюмируя изложенное, можно утверждать,

что органы налоговой полиции, обнаружив данные о совершении преступления,

обязаны возбудить уголовное дело и начать расследование. Если же налоговое

нарушение не содержит признаков преступления, материалы должны быть переданы

налоговым органам.

24.4.2. Права по пресечению налоговых преступлений и иных нарушений налогового законодательства

К таким правам следует отнести:

• право требовать от руководителей и других должностных лиц Предприятий, учреждений, организаций, а также от физических лиц устранения нарушения законодательства о налогах, контролировать выполнение этих требований;

• право вносить в государственные органы, должностным лицам предприятий, учреждений и организаций, в общественные объединения представления и предложения об устранении обстоятельств, способствовавших совершению налоговых правонарушений;

• право возбуждать уголовные дела;

• право составлять протоколы об административных правонарушениях.

24.4.3. Права по расследованию налоговых преступлений

Органы налоговой полиции РФ вправе совершать любые следственные действия, предусмотренные уголовно-процессуальным законодательством, исключительно при наличии уголовного дела, возбужденного по факту налогового преступления. В частности, сотрудники органов налоговой полиции, осуществляющие дознание и предварительное следствие, вправе выполнять выемку документов, проводить обыск и осмотр, назначать экспертизу, допрашивать лиц в качестве свидетелей, подозреваемых и обвиняемых и т.д.

Налоговая полиция вправе самостоятельно расследовать налоговые дела в полном объеме с передачей дела в суд. Подобные полномочия присущи органам налоговой полиции не только России, но и в некоторых других странах, например в Италии. Но в ряде стран принята иная точка зрения, согласно которой следственные полномочия полицейских должны быть ограничены с целью повышения объективности производства по делу. В Швеции все полномочия финансовой полиции сводятся к производству оперативно-розыскных мероприятий, а расследование выявленных налоговых преступлений ведут подразделения по борьбе с экономическими преступлениями иных правоохранительных органов. В Германии налоговая полиция земель передает уголовные дела для проведения окончательного расследования органам прокуратуры.

24.4.4. Права по расследованию преступлений в сфере экономики

Начиная с апреля 2000 г. органы налоговой полиции РФ наделены дополнительными полномочиями. Если раньше им были подследственны только дела о налоговых преступлениях, то согласно новой редакции ст. 126 Уголовно-процессуального кодекса РСФСР налоговая полиция вправе расследовать более двух десятков различных составов преступлений экономического характера. Перечень этих составов определяется ст. 126 Уголовно-процессуального кодекса РСФСР в редакции Федерального закона от 10 апреля 2000 г. № 53-ФЗ. К их числу относятся, в частности, дела о взяточничестве, коммерческом подкупе, о злоупотреблениях при банкротстве и ряд других дел.

Обязательным условием подследственности этих преступлений органам налоговой полиции выступает их обнаружение налоговой полицией. Тем самым подобные расследования не являются целью деятельности налоговой полиции, равнозначной расследованию налоговых преступлений.

24.4.5. Права по реагированию на выявленные нарушения налогового законодательства

Как уже отмечалось выше, если нарушение налогового законодательства не содержит признаков уголовного преступления (в силу малой значимости или отсутствия уголовной санкции за данное деяние), органы налоговой полиции обязаны передать полученную информацию налоговым органам для проведения проверки и вынесения решения.

Самостоятельно применять какие-либо штрафы, предусмотренные НК РФ, налоговая полиция не может. В порядке исключения органы налоговой полиции могут сами применить меру ответственности в виде наложения административных штрафов на должностных лиц предприятий, учреждений и организаций и на физических лиц за препятствия в реализации прав, предоставленных налоговой полиции (например, за игнорирование требований об устранении правонарушений или отказ предоставить документы). Применять санкции вправе начальник органа налоговой полиции или его заместитель.

24.4.6. Права на применение мер принуждения

Для решения задач, стоящих перед налоговой полицией в целях обеспечения производства по налоговым правонарушениям, органы налоговой полиции вправе применять к физическим и юридическим лицам следующие меры принудительного характера:

• приостанавливать операции налогоплательщиков по счетам в банках при непредоставлении документов, относящихся к налогообложению;

• применять огнестрельное оружие, специальные средства (резиновые палки, наручники, слезоточивый газ) и физическую силу;

• осуществлять административное задержание и применять другие меры, предусмотренные законодательством об административных правонарушениях, а именно:

личный досмотр,

досмотр вещей, транспортных средств,

изъятие вещей и документов.

Следует помнить, что ряд полномочий по применению мер государственного принуждения возникает у налоговых органов в случае расследования уголовных дел, возбужденных по фактам, свидетельствующим о совершении преступлений. При проведении следственных действий в порядке, определяемом уголовно-процессуальным законодательством, сотрудники налоговой полиции, проводящие дознание и следствие, вправе, в частности, применять меры пресечения к лицам, обвиняемым в совершении преступлений, а в исключительных случаях и к подозреваемым в совершении таких преступлений. Уголовно-процес-суальные меры пресечения включают подписку о невыезде, поручительство, заключение под стражу, залог.

Таким образом, полномочия органов ФСНП России ориентированы преимущественно на выявление нарушений налогового законодательства и расследование уголовных дел по налоговым преступлениям.

Контрольные тесты

Выберите правильный ответ.

1. Законодательным актом, специально посвященным налоговым органам, является:

а) Налоговый кодекс Российской Федерации;

б) Закон РФ «О налоговых органах Российской Федерации»;

в) Указ Президента РФ «О государственной налоговой службе Российской Федерации».

2. В большинстве государств организация деятельности налоговых органов строится:

а) по административно-территориальному признаку;

б) по видам налоговых платежей;

в) по субъектному составу налогоплательщиков.

3. Разработка и издание инструктивных и методических указаний о порядке применения налогового законодательства является функцией:

а) МНС России;

б) МНС России и Управлений МНС России по субъектам Федерации;

в) всех звеньев системы налоговых органов.

4. Индивидуальные предприниматели обязаны встать на учет в налоговом органе:

а) если их деятельность подлежит налогообложению;

б) независимо от того, подлежит их деятельность налогообложению или нет.

5. Понятия «контроль за соблюдением налогового законодательства» и «налоговый контроль»:

а) равнозначны;

б) неравнозначны — второе охватывает первое;

в) неравнозначны — первое охватывает второе.

6. Налоговые органы вправе проводить налоговые проверки:

а) всех без исключения предприятий, учреждений, организаций;

б) всех предприятий, учреждений, организаций, за исключением самих налоговых органов;

в) только негосударственных предприятий, учреждений и организаций.

7. Видами налоговых проверок являются:

а) документальная и камеральная;

б) документальная, выездная и камеральная;

в) выездная и камеральная.

8. Без специального решения руководителя налогового органа проводятся:

а) любые налоговые проверки, если они осуществляются в рамках компетенции должностных лиц налогового органа;

б) выездные проверки;

в) камеральные проверки.

9. Выездной налоговой проверкой могут быть охвачены:

а) три года, предшествовавшие году проведения проверки;

б) три года, включающие год проведения налоговой проверки;

в) три года, предшествовавшие дате налоговой проверки.

10. Проведение выездных налоговых проверок запрещается:

а) по одним и тем же видам налогов за уже проверенные налоговые периоды;

б) по одним и тем же видам налогов за уже проверенные налоговые периоды, если нет специального разрешения вышестоящего налогового органа;

в) по одним и тем же видам налогов за уже проверенные налоговые периоды, за исключением случаев, прямо указанных в НК РФ.

11. Подписание акта проверки налогоплательщиком означает:

а) подтверждение факта ознакомления с актом;

б) подтверждение согласия с выводами, указанными в акте;

в) обязательство уплатить выявленную недоимку.

12. Ненормативным актом налогового органа, принимаемым по результатам проверки,является:

а)акт проверки;

б) решение (постановление) налогового органа;

в) оба названных документа.

13. Недоимка и пени с налогоплательщиков-организаций взыскиваются:

а) в бесспорном порядке;

б) в судебном порядке;

в) в бесспорном порядке, за исключением случаев, прямо установленных НК РФ.

14. Недоимка и пени с налогоплательщиков — физических лиц взыскиваются:

а) в бесспорном порядке;

б) в судебном порядке;

в) в бесспорном порядке, за исключением случаев, прямо установленных НК РФ.

15. Налоговые органы вправе обратиться в суд с иском о взыскании налоговых санкций не позднее шести месяцев со дня обнаружения налогового правонарушения:

а) независимо от причин пропуска срока;

б) за исключением случаев, когда срок пропущен по уважительной причине;

в) за исключением случаев, когда срок пропущен по уважительной причине и восстановлен судом.

16. Если налоговым органом нарушены права налогоплательщика:

а) возмещению подлежит только прямой ущерб;

б) возмещению подлежат прямой ущерб и упущенная выгода;

в) убытки возмещению не подлежат.

17. Ответчиком по делу о возмещении убытков, причиненных налоговым органом, является:

а) соответствующий налоговый орган;

б) соответствующий финансовый орган;

в) Российская Федерация, соответствующий субъект Федерации или муниципальное образование в лице соответствующего финансового или иного управомоченного органа.

18. Налоговая полиция является:

а) правоохранительным органом;

б) налоговым органом;

в) органом смешанной компетенции.

19. Налоговая полиция в Российской Федерации является:

а) структурным подразделением МНС России;

б) независимым специализированным государственным органом;

в) входит в состав МВД России.

20. Созданы ли в других государствах органы, аналогичные российской налоговой полиции:

а) созданы в ряде стран;

б) созданы только в России;

в) созданы во всех странах.

21. Акты, издаваемые органами налоговой полиции:

а) обязательны к исполнению всеми гражданами и юридическими лицами;

б) носят рекомендательный характер;

в) обязательны для сотрудников налоговой полиции.

22. По какому принципу организована налоговая полиция:

а) централизации и единоначалия;

б) двойного подчинения;

в) органы налоговой полиции на местах не подчинены федеральным органам.

23. Федеральный орган управления налоговой полицией называется:

а) Федеральная служба налоговой полиции;

б) Управление налоговой полиции МНС России;

в) Департамент налоговой полиции.

24. Могут ли органы налоговой полиции осуществлять оперативно-розыскную деятельность:

а) могут;

б) не могут;

в) могут при наличии возбужденного уголовного дела.

25. Проведение документальных проверок налогоплательщиков органами налоговой полиции:

а) является основной функцией налоговой полиции;

б) допустимо при наличии сведений, дающих основания полагать, что совершается налоговое преступление;

в) не допускается.

26. Вправе ли налоговая полиция в России расследовать уголовные дела по налоговым преступлениям в полном объеме с передачей дела в суд:

а) вправе;

б) не вправе;

в) вправе осуществлять только дознание.

27. Какими полномочиями по применению штрафных санкций обладают органы налоговой полиции:

а) вправе применять санкции за нарушения налогового законодательства;

б) вправе налагать административные штрафы за препятствова-ние в реализации прав органов налоговой полиции;

в) не могут самостоятельно применять никаких санкций.

28. Вправе ли органы налоговой полиции приостанавливать операции налогоплательщиков по счетам в банках:

а) вправе;

б) не вправе;

в) вправе, но только по ходатайству налоговых органов.

Список рекомендуемой литературы

1. Борисов А.В., Прозоров В.И. Все, что вы хотели знать о налоговой полиции, но боялись спросить.—М.: Статус-Кво 97,1998.—100с.

2. Все начиналось с десятины. Пер. с нем./Общ. ред. и вступ. ст. Б.Е. Лани-на.—М.: Прогресс, 1992—С. 55—90,109—141,160—178,264—283.

3. Государственная налоговая служба.— Н. Новгород, 1995. Глава 1 «Правовое положение Государственной налоговой службы», с. 9—61; Глава 10 «Ответственность сотрудника Госналогслужбы за противоправные действия», с. 425—445.

4. Григорьев В.Н.. Кучеров И.И. Налоговая полиция: правовое регулирование деятельности: Учебно-практическое пособие.— М.: Учебно-консультационный центр «ЮрИнфоР», 1998.—256с.

5. Комментарий к Налоговому кодексу Российской Федерации, части пер-, вой (постатейные/Под ред. А.В. Брызгалина.— М.: Аналитика-Пресс, 1998-Глава 5 «Налоговые органы. Органы налоговой полиции. Ответственность налоговых органов, таможенных органов, органов налоговой полиции и их должностных лиц», с. 117—136; Глава 14 «Налоговый контроль», с.232—303.

6. Комментарий к Налоговому кодексу Российской Федерации, части первой (постатейные/Составитель и автор комментариев С.Д. Шаталов:

Учебное пособие.— М.: МЦФЭР, 1999. Глава 5 «Налоговые органы. Органы налоговой полиции. Ответственность налоговых органов, таможенных органов, органов налоговой полиции и их должностных лиц», с. 133—155;

глава 14 «Налоговый контроль», с. 394—500.

7. Краткий комментарий к части первой Налогового кодекса Российской Федерации/Под ред. Э.М.Цыганкова.— М.: Спарк, 1998. Глава 5 «Налоговые органы. Органы налоговой полиции. Ответственность налоговых органов, таможенных органов, органов налоговой полиции и их должностных лиц», с. 38—47.

8. Налоги: Учебн. пособие/Под ред. Д.Г. Черника. 4-е изд., перераб. и доп.— М.: Финансы и статистика, 1998. Глава 5 «Правовой статус налоговых органов Российской Федерации. Взаимоотношения налогоплательщиков и налоговых органов», с. 91—124.

9. Налоги и налоговое право. Учебное пособие/Под ред. А.В. Брызгалина.— М.: «Аналитика-Пресс», 1998. Глава 13 «Налоговый контроль и защита от неправомерных действий налоговых органов», с. 408—423.

10. Налоговая полиция: Учебно-практическое пособие/Под ред. В.К. Бабаева—М., 1994—367с.

11. Налоговый кодекс Российской Федерации. Часть первая/Под общей ред. В.И. Слома.— М.: Статут, 1998. Глава 5 «Налоговые органы. Органы налоговой полиции. Ответственность налоговых органов, таможенных органов, органов налоговой полиции и их должностных лиц», с. 67—77, 79—82; глава 14 «Налоговый контроль», с. 215—286.

12. Пансков В.Г. Налоги и налогообложение в Российской Федерации: Учебник для вузов.— М.: Книжный мир, 1999. Глава 2 «Организация налоговой службы и налогового контроля в Российской Федерации», с. 101— 121,138—148.

13. Сологуб Н.М. Налоговые преступления: методика и тактика расследования—М.:ИНФРА-М, 1998—166с.