1.1. Социально-экономические предпосылки реформы налогового права

В период существования социалистической экономики многие всерьез считали, что налоги с населения и прежде всего подоходный налог с рабочих и служащих не имеют политической и социальной почвы и не слишком важны как источник бюджета. На самых разных уровнях высказывалось мнение о необходимости ограничиться взиманием в бюджет платежей с доходов предприятий, объединений, организаций.

В 1960 году была предпринята попытка постепенного снижения вплоть до отмены налогов с заработной платы рабочих и служащих1. Тогда эта идея была достаточно реальной, так как однотипность экономических условий и жесткая регламентация уровня заработной платы позволяли заранее определять сумму налога и предусматривать его как элемент оплаты труда. Изъять налог можно было и через соответствующую корректировку выплачиваемой суммы.

Подобные действия абсолютно неприемлемы в современных условиях. Экономическая реформа предполагает не только сохранение налогов с предприятий и населения, но также и коренное их преобразование, расширение их финансовой и социальной роли.

Налоги заменили прежнюю систему планового

распределения прибыли социалистических предприятий, когда в бюджет изымалась

ее часть, оставшаяся после формирования различных производственных фондов

в соответствии с установленными нормативами. При многообразии форм собственности

такая система неприменима, поскольку не обеспечивает равных условий хозяйствования

предприятий различных форм собственности. Налогообложение прибыли лишено

этого недостатка и не препятствует рыночной конкуренции.

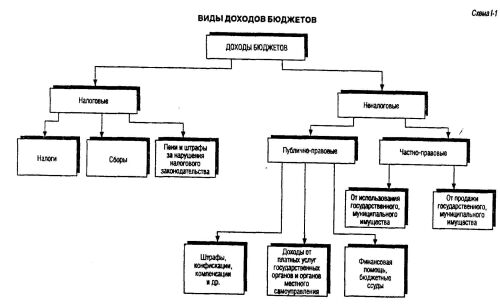

Бюджет формируется за счет налоговых и неналоговых доходов, а также за счет безвозмездных перечислений (схема 1-1). Бюджетный кодекс Российской Федерации1 к налоговым доходам относит, помимо налогов и сборов, также пени и штрафы, взимаемые за налоговые правонарушения (ч. 2 ст. 41).

Неналоговые доходы — это в основном платежи, имеющие частноправовую природу: доходы от использования, продажи или иного воз-мездного отчуждения имущества, находящегося в государственной или муниципальной собственности, от оказания платных услуг органами государственной власти, местного самоуправления, бюджетными учреждениями и др. К неналоговым доходам относятся также штрафы, конфискации, компенсации, иные принудительные изъятия в результате применения мер гражданско-правовой, административной и уголовной ответственности (ч. 4 ст. 41 Бюджетного кодекса Российской Федерации).

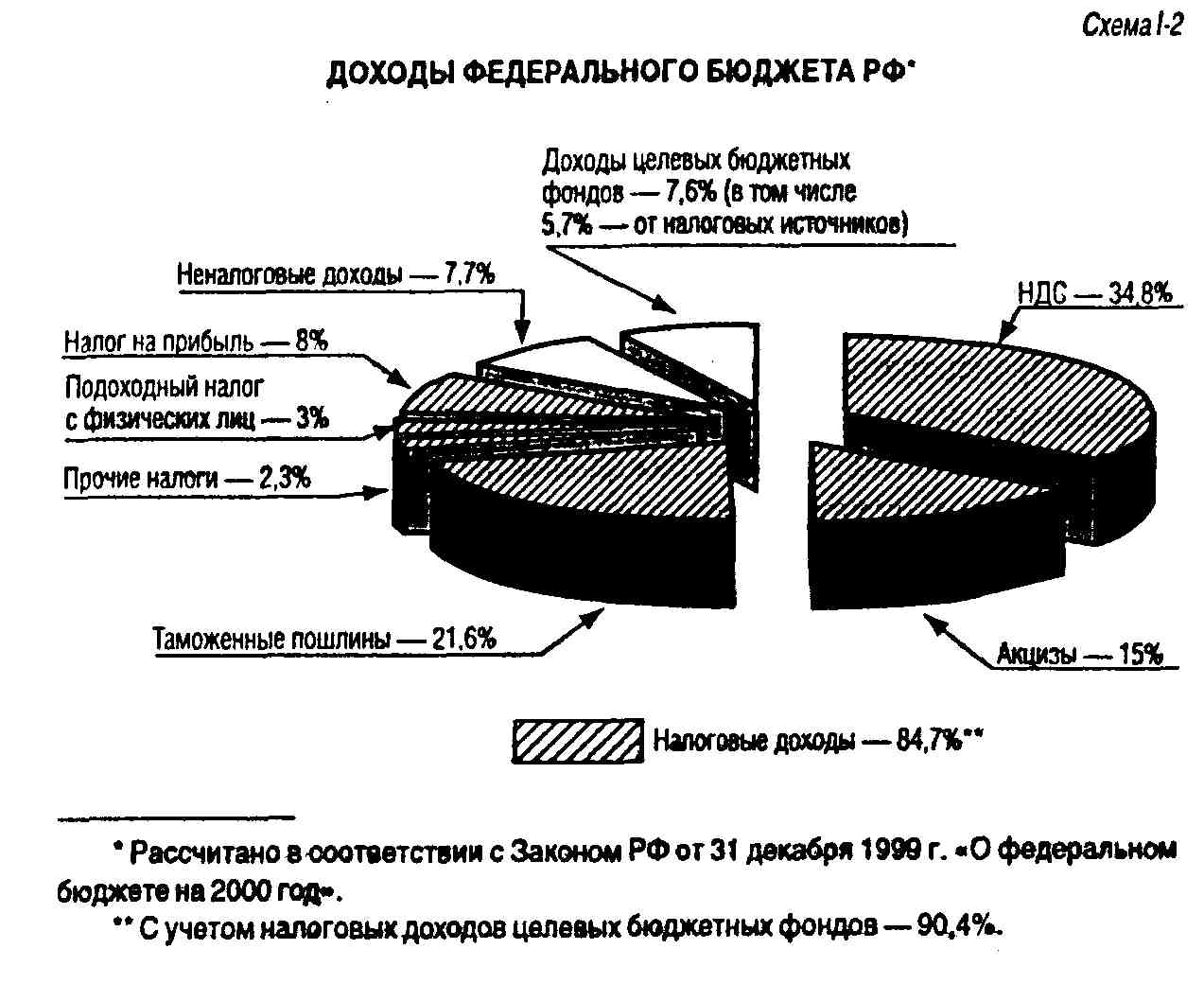

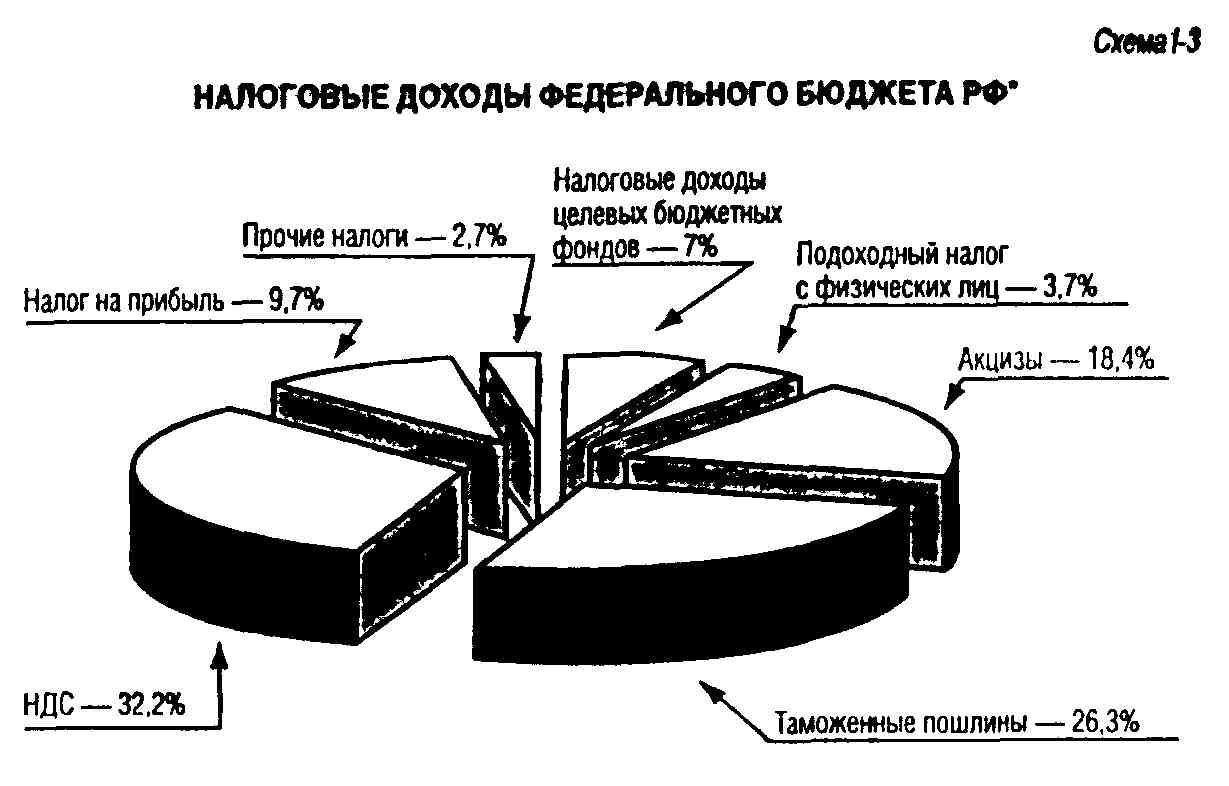

Налоги — основной источник доходов государственного бюджета (схемы 1-2,1-3). В соответствии с Законом РФ от 31 декабря 1999 г. «О федеральном бюджете на 2000 год»2 за счет налогов формируется 90,4% федерального бюджета. Кроме налогов в федеральный бюджет поступают доходы от государственной собственности (3,1%), от внешнеэкономической деятельности (4,3%), прочие неналоговые доходы.

Эти данные сопоставимы с показателями

зарубежных стран. Так, во Франции налоги приносят 95% доходов государственного

бюджета, в США — свыше 90%, в ФРГ — около 80%, в Японии — 75%3

2 Собрание законодательства Российской Федерации.— 2000.— № 1 (ч. 1).— Ст. 10.

3Козырин А.Н. Налоговое право зарубежных стран: вопросы теории и практики.— М.: Манускрипт, 1993.— С. 7.

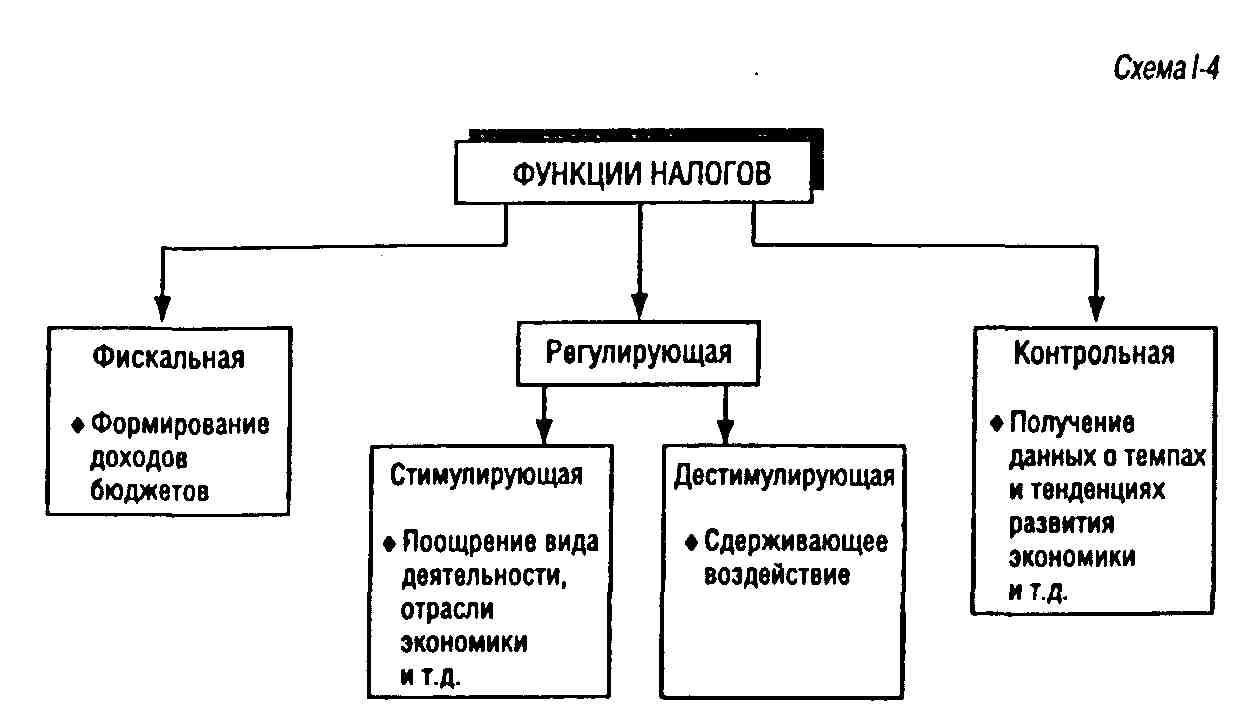

В условиях рыночной экономики у государства остается меньше возможностей влиять на развитие тех или иных процессов в обществе путем прямых предписаний, запретов и т.п. Такое влияние все больше приобретает характер косвенного и осуществляется в том числе посредством налогообложения. При этом преследуются экономические и социальные цели. Например, для развития отечественного автомобилестроения установлены высокие пошлины на импорт автомобилей зарубежного производства, что снизило их конкурентоспособность из-за повышения цен; для развития банковской системы снижены размеры подоходного налога на получаемые гражданами проценты по вкладам; с введением марок акцизного сбора усилился контроль качества спиртных напитков.

Налоги оказывают влияние и на социальную структуру общества в целом. Налоги, особенно прямые, приобретают значение контрольного института, института конституционного права.

Известны государства, обходящиеся без прямых налогов с населения. Например, в ст. 33 Конституции Северной Кореи предусмотрено, что государство полностью ликвидирует систему налогов, оставшуюся от прежнего общества. Отсутствуют прямые налоги с населения в ряде арабских стран — Брунее, Бахрейне, Катаре, Кувейте. Хотя экономическое и политическое положение этих стран различно, однако у них есть общая черта — участие населения в управлении государством минимально. При этом ощущается прямая связь политической системы с системой налогообложения: косвенные налоги скрывают от налогоплательщика сумму, которую он платит государству, подавляют стремление к самоуправлению. Прямые налоги, наоборот, побуждают каждого налогоплательщика контролировать расходование правительством сумм, уплаченных в виде налогов.

Итак, необходимость налоговой реформы диктуется не только происходящими экономическими преобразованиями, но и ломкой политических отношений, становлением демократического общества (схема 1-4).

1.2. Налоги и другие виды государственных доходов

В ряду государственных доходов налогам принадлежит важнейшее место. Само существование государства неразрывно связано с налогами. О значении налогов для государства и каждого человека очень кратко и точно сказал Бенджамин Франклин: «В жизни несомненны две вещи: смерть и налоги».

Однако налог не только не единственная форма аккумулирования денежных средств в бюджете и государственных фондах, но и не его первая форма в историческом ракурсе. Налог предполагает достаточно высокий уровень развития правосознания, экономики, систем контроля.

Старейшим источником государственных доходов (не считая военной добычи) являлись домены, или государственное имущество, казенные земли и леса. Первоначально они были собственностью государя, доходы которого одновременно являлись и доходами государства. Это были частно-правовые, а не публично-правовые доходы.

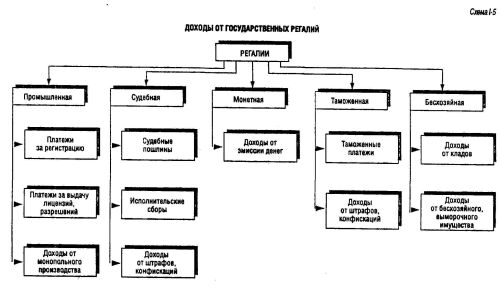

Другим важным источником государственных доходов были регалии, т.е. доходные прерогативы казны. Определенные отрасли производства, виды деятельности поступали в исключительное владение казны, изымались из гражданского оборота, из сферы деятельности населения. По сути, они представляли переходную ступень к налогам.

Способы извлечения средств из регалий различны. Государство могло самостоятельно эксплуатировать ту или иную отрасль производства и сбывать товары по монопольно высокой цене (например, соляная монополия). Доходы могли быть получены и в виде платы за предоставление аренды. И сейчас широко используется такой способ извлечения доходов, как взимание сборов за право использования регалий (например, лицензионные платежи за право добычи полезных ископаемых).

Регалий существовало множество (схема 1-5).

Бесхозяйная регалия. Все, что не имело хозяина или не могло никому принадлежать в принципе, объявлялось принадлежащим казне.

Регалиями объявлялись определенные природные явления, например ветер, что влекло установление государственной монополии на ветряные мельницы. Типичные примеры регалий — вода и недра.

До сих пор являются государственной регалией клады, содержащие вещи, относящиеся к памятникам истории и культуры (ст. 233 ГК РФ).

Таможенная регалия реализовывалась установлением сборов за право проезда по территории и явилась прообразом современных таможенных пошлин.

Судебная регалия. Отправление правосудия всегда осуществлялось государством. Судебные штрафы, пошлины, доходы от конфискаций в разные периоды были большим или меньшим доходным источником государства. Особенно значительными эти поступления были в периоды социальных потрясений.

Порой денежные штрафы устанавливались не для пресечения какого-либо правонарушения, а действие объявлялось правонарушением лишь для того, чтобы взыскать как можно большую сумму. В этих случаях государство было заинтересовано в том, чтобы законы как можно чаще нарушались и больше средств поступало в бюджет. Такой подход прослеживался, например, в российской практике применения мер ответственности за налоговые правонарушения до принятия в 1998 году первой части Налогового кодекса, значительно реформировавшего систему взысканий.

Монетная регалия. Право чеканить монету — одно из проявлений суверенитета государства. Однако история не знает и более крупного фальшивомонетчика, чем государство. Чеканка неполновесной монеты или выпуск обесцененных денег — наиболее распространенный способ извлечения доходов из монетной регалии.

Существует и множество других регалий. Так, регалией могла быть объявлена промышленность в целом и установлена обязанность платить пошлины при регистрации предприятия или при выборе патента.

Регалиями объявлялись новые товары (табак, кофе, какао), человеческие страсти (карты, шахматы), предметы роскоши (при Петре I, например, даже изготовление дубовых гробов).

Со временем монопольное положение государства в промышленности стало существенным тормозом развития экономических отношений. Получила признание точка зрения, что «казна не для того существует, чтобы дела делать». С течением времени сохранились только те регалии, которые оправдывались общественной необходимостью, невозможностью допустить частную инициативу. При этом их фискальные цели не должны были быть сколько-нибудь значительными.

Государство и до настоящего времени не отказалось от влияния на хозяйственную жизнь, но эта деятельность больше относится к сфере управления, а не финансов.

Вместо регалий все чаще стали применяться пошлины, которые имели целью лишь покрытие издержек государственного учреждения, а не извлечение дохода.

Исторически налоги как главный источник доходов государственного бюджета не насчитывают и двухсот лет. Хотя они взимались и в древнем мире, но тогда они служили признаком несвободного человека. Такое отношение к налогам сохранялось в Европе (хотя и не повсеместно) вплоть до начала XX столетия. Высказывались идеи, что люди объединились в общественные союзы для того, чтобы сохранить свое имущество, а не отдавать его. Эти идеи находили практическое выражение в законодательстве. Так, прусский закон 1893 года предусматривал, что городские и сельские общины могут прибегать к налогам лишь суб-сидиарно, поскольку не хватало поступлений от имуществ, пошлин и др. В некоторых кантонах Швейцарии и в 20-х годах нашего столетия расходы, которые не покрывались доходами от домен, относились к рубрике «дефицит»1.

В европейских странах налоги развились из различных подарков, подносимых государям, пошлин за пользование услугами государственных учреждений. Различные налоги, вернее приношения, которые на многих языках назывались «помощь», взимались в силу обычая, как правило, в трех случаях: при пленении сюзерена; при посвящении в рыцари сына сюзерена; при выходе замуж его дочери. Взимание других налогов требовало согласия сословий.

Борьба за право вводить новые налоги

— это тот центр, вокруг которого складывались гражданские права, развивался

парламентаризм. Представительные органы в странах Европы возникли из союзов,

образованных для защиты от произвольных податей, и созывались в основном

для решения вопросов о вводе временных налогов и с определенной целью.

"Для истории парламента характерна борьба за осуществление полномочий в

области финансов; они были тем ядром, вокруг которого постепенно складывались

современные конституционные системы. Законодательные полномочия парламента,

которые в настоящее время

рассматриваются как одна из основ демократического строя, были приобретены парламентом после того, как он приобрел полномочия в области финансов»1.

«Основное в финансовых полномочиях парламента лежит в праве народного представительства соглашаться или не соглашаться на взимание налогов. Все остальное по сравнению с этим правом суждения о налогах представляется собранием формальных аксессуаров»2.

Таким образом, само появление и развитие налогового права связаны с демократизацией общества, с идеей правового государства. Налоговому праву как части современной правовой системы не чужды идеи социальной справедливости, принципы демократии. С точки зрения правовой природы налогообложение есть мера упорядочения, введения в определенные границы имущественных отношений участников общественного производства и государства. Поэтому юрист, исследуя общие проблемы налогообложения или конкретные вопросы налоговой техники, должен учитывать, что основная задача налогового права — защита права собственности от безграничных (в принципе) притязаний государства, поддержание баланса интересов налогоплательщика и общества (государства).

1.3. Юридическое определение налога

Налог может быть рассмотрен с позиции не только его правовой природы, но и юридической техники. Между этими двумя подходами не может быть кардинальных противоречий, так как законы не должны противостоять праву, быть «беззаконными».

Однако есть объективные условия, которые определяют различие этих двух позиций.

Право парламента утверждать налог есть выражение права народа соглашаться на уплату налога. С этой позиции исследуется правовая природа налога.

2Вопросы советского бюджетного права. Сб. статей/Под ред. Т.И. Боголепова.— М., 1940—С. 18.

Взимание налога согласовывается с парламентом как с представителем народа, но не согласовывается с каждым конкретным членом общества. Более того, во многих странах существуют конституционные запреты на решение вопросов о налогообложении путем референдума1. На аналогичных позициях находится и Федеральный конституционный закон от 10 октября 1995 г. № 2-ФКЗ «О референдуме Российской Федерации», п. 3,4 ч. 2 ст. 3 которого предусматривают, что на всероссийский референдум не могут выноситься вопросы о налогах и бюджете2.

Это предопределяет главную юридическую черту налога — односторонний характер его установления. Поскольку налог взимается в целях покрытия общественных потребностей, которые обособлены от индивидуальных потребностей конкретного налогоплательщика, налог является индивидуально безвозмездным. Уплата налогоплательщиком налога не порождает встречной обязанности государства совершить что-либо в пользу конкретного налогоплательщика.

Налог взыскивается на условиях безвозвратности. Возврат налога возможен лишь в случае его переплаты или в качестве льготы, что не противоречит принципу безвозвратности, поскольку эти условия определяются государством в одностороннем порядке и не влияют на характер платежа в целом.

Так как налог представляет собой одностороннее движение средств и его принципы прямо противоположны принципам гражданского оборота, приводным механизмом налогообложения может быть только принуждение. В большинстве случаев применять меры принуждения нет необходимости, так как налогоплательщик уплачивает налог самостоятельно. Однако при отступлении от установленных правил налогообложения простая угроза применения санкций находит практическое выражение.

Налог следует рассматривать как средство

упорядочения финансовых отношений налогоплательщика и государства. Налогоплательщику

он указывает меру его обязанности, а государственному налоговому органу

— меру дозволенных действий. Принудительный характер налога не мешает рассматривать

налог как способ защиты частной собственности от незаконных притязаний

казны и ее агентов, как средство поддержания баланса прав и законных интересов

граждан и их объединений — с одной стороны, общества и государства как

выразителя интересов общества —- с другой.

2 Собрание законодательства Российской Федерации.— 1995.— № 42.— Ст. 3921.

К определению понятия «налог» можно подходить с различных позиций: правовой, экономической, социальной и т.п. При этом будут по-разному учитываться аспекты налогообложения в зависимости от цели дефиниции. В законодательстве определение налога дается с целью указать черты этого платежа и тем самым ограничить возможности органов власти и управления самостоятельно устанавливать платежи, которым свойственны эти черты. Имеются примеры, когда органами управления вводились обязательные платежи, налоговые по сути, но неналоговые по названию. Оспорить законность таких поборов при отсутствии четкого определения понятия «налог» весьма сложно.

С этой позиции можно предложить следующее определение налога.

Налог — единственно законная (устанавливаемая законом) форма отчуждения собственности физических и юридических лиц на началах обязательности, индивидуальной безвозмездности, безвозвратности, обеспеченная государственным принуждением, не носящая характер наказания или контрибуции, с целью обеспечения платежеспособности субъектов публичной власти.

Предлагаемое определение подчеркивает прерогативу законодательной власти устанавливать налоги. Взимание на указанных началах любого платежа, как бы он ни назывался (повинность, взнос, сбор, такса и т.п.), является неправомерным, если он не установлен законом. В сфере налогообложения исполнительная власть связана законом сильнее, чем в сфере управления.

Определение исходит из того, что плательщиком налога является собственник, а не гражданин. Уплата налога — социальная обязанность, вытекающая из права частной собственности. Посредством уплаты налога частная собственность служит интересам общества.

Уплата налога собственником означает также и то, что равенство в налоговом праве реализуется не в виде подушной подати, уплачиваемой каждым в одинаковом размере. При обложении собственности оно мыслится как экономическое равенство плательщиков и выражается в том, что за основу берется фактическая способность к уплате налога на основе сравнения экономических потенциалов. Это одно из основных правил налогообложения.

Круг участников налоговых отношений не зависит всецело от политико-правовых отношений плательщика и государства. Облагая собственность, государство распространяет свой налоговый суверенитет, как правило, на доходы любых лиц, полученные в связи с их деятельностью на территории государства, на имущество, находящееся на его территории, на товарный спрос, возникающий на его территории.

Определение подчеркивает, что налог устанавливается с целью получения дохода. Воздействие на поведение налогоплательщика для получения социально значимого результата не может быть основной целью налога. Любой налог способен выполнять регулирующую роль. Для этого чаще всего используется способ установления льгот либо же, наоборот, ужесточений. Принципиальное отличие платежей, воздействующих на поведение плательщика (иногда их называют «регулирующими налогами»), состоит в том, что они побуждают его отказаться от занятия деятельностью и, следовательно, подрывают собственную базу, сокращают число плательщиков, снижают доходы бюджета. Поскольку «регулирующие налоги» не имеют финансовой цели, они не являются налогами в строгом смысле слова.

Налог исходит из платежеспособности лица, оставляя ему свободу действий за пределами налогового обязательства. Налог не побуждает зарабатывать, он лишь претендует на долю заработанного. Регулирующие налоги нарушают этот принцип.

Не все обязательные платежи, взимаемые на основе безвозвратности и безвозмездности, являются налогами. Например, взимаемые по приговору или решению суда штрафы в пользу третьих лиц или государства, хотя и отвечают этим характеристикам, налогами не являются.

Налоги поступают в пользу субъектов публичной власти — органов государственной власти или местного самоуправления. Этим они отличаются от платежей, взимаемых на тех же условиях, но установленных в экономических или социальных интересах в пользу юридических лиц публичного или частного права, не являющихся центральными или местными органами государственной власти, административными учреждениями. Это — неналоговые сборы, иначе называемые парафискалитетами.

Такие платежи взыскиваются, например,

в пользу различных технических и профессиональных организаций, коммерческих

и социальных предприятий также на основе принуждения, поэтому их установление,

как и установление налогов, возможно только законодательным путем. Однако

в некоторых странах, например во Франции, возможно установление парафискалитетов

актами органов исполнительной власти1.

Как следует из определения, целью взимания налога является обеспечение государственных расходов вообще, а не какого-то конкретного расхода. Основные статьи государственных расходов не могут зависеть от того или иного источника. Задача налогового законодательства — «изыскать денежные средства на покрытие общих расходов и справедливо распределить необходимые платежные обязанности... Такое обеспечение финансовыми средствами является целью, но не имеет определенного адреса; оно не может определять ни мотивы налоговых •законов, ни конечные цели их исполнения»1.

Можно сказать, что правило, в соответствии с которым налоговые доходы не предназначены для определенных расходов, приобрело характер одного из основополагающих принципов налогообложения2. Однако это правило допускает исключения в виде установления целевых налогов (см. 2.5).

Налог как юридический механизм не имеет непосредственной цели собрать конкретную сумму, необходимую для покрытия расходов. Эти расходы могут заранее планироваться, но их предполагаемая сумма не оказывает императивного воздействия на налогообложение. Размер собираемых налогов зависит от правил, установленных в Законе о налоге, а не в Законе о бюджете, и, в принципе, не ограничен.

Предлагаемое определение налога позволяет отделить налоги от сборов и пошлин. При уплате пошлины или сбора всегда присутствуют специальная цель (за что конкретно уплачивается пошлина) и специальные интересы (плательщик в той или иной мере непосредственно ощущает возмездность платежа). Налоги тоже могут иметь специальную цель (целевые налоги), однако они никогда не бывают индивидуально (непосредственно) возмездными.

Законодательное определение налога

дано в ст. 8 части первой Налогового кодекса Российской Федерации3.

Под налогом понимается обязательный, индивидуально безвозмездный платеж,

взимаемый с организаций и физических лиц в форме отчуждения принадлежащих

им на праве собственности, хозяйственного ведения или оперативного управления

денежных средств, в целях финансового обеспечения деятельности государства

и (или) муниципальных образований.

2 Годме П.М. Финансовое право.— М.: Прогресс, 1978.— С. 366.

3 Принят Федеральным законом от 31 июля 1998 г. № 146-ФЗ//Собрание законодательства Российской Федерации.— 1998.— № 31.— Ст. 3824 (с изменениями и дополнениями).

Налоговый кодекс Российской Федерации устанавливает, что ни на кого не может быть возложена обязанность уплачивать взносы и платежи, обладающие установленными настоящим Кодексом признаками налогов или сборов, не предусмотренные Кодексом, либо установленные в ином порядке, чем это определено Кодексом (п. 5 ст. 3 части первой НК РФ). Смысл этой нормы состоит в том, что платеж независимо от данного ему названия должен оцениваться по существу, с учетом характеристик налога, указанных в законе.

В определении понятия «налог» законодателя опередил Конституционный Суд Российской Федерации. Он указал, что налоговый платеж — это основанная на законе денежная форма отчуждения собственности с целью обеспечения расходов публичной власти, осуществляемого в том числе на началах обязательности, безвозвратности, индивидуальной безвозмездности1.

Все приведенные определения, хотя и различаются некоторыми деталями, едины в главном: налогообложение является формой отчуждения собственности; право собственности первично по отношению к праву государства требовать отторжения части собственности в виде налога.

Эта позиция является основополагающей для всего налогового законодательства.

1.4. Понятия пошлины и сбора

Пошлины и сборы не имеют финансового

значения, присущего налогам. Как уже отмечалось, при уплате пошлины или

сбора всегда присутствуют специальная цель и специальные интересы. В этом

смысле сборы и пошлины являются индивидуальными платежами. Но поскольку

государство обязано предоставлять основной объем своих услуг независимо

от способности получателя оплатить их, покрытие государственных расходов

не может осуществляться за счет индивидуальных платежей, дающих какие-либо

права. "Принцип правового государства отвергает коммерциализацию государственного

управления и ограничивает расходы, связанные с оказанием услуг государством

в ответ на платежеспособный спрос»2.

2 Государственное право Германии. В 2 т.— М.: Институт государства и права РАН, 1994—Т. 2-С. 149.

Цель взыскания пошлины или сбора (пошлинный принцип) состоит лишь в покрытии без убытка, но и без чистого дохода, издержек учреждения, в связи с деятельностью которого взимается пошлина. Но этот принцип далеко не всегда соблюдается на практике. Довольно часто плата за услуги превышает связанные с ней расходы. Мало того, в ряде случаев не платеж устанавливается ради покрытия расходов, а само действие признается обязательным ради взыскания платежа. Это утверждение справедливо, например, в отношении введения различных регистрации и т.п.

Данное обстоятельство свидетельствует о том, что пошлины и сборы, хотя и взимаются в связи с оказанием индивидуальных услуг, не могут рассматриваться как платежи по обязательствам, договорные платежи. Это—денежные повинности, взимаемые в индивидуальном порядке в связи с услугой публично-правового характера.

Следует особо подчеркнуть, что пошлина или сбор выплачиваются не за услугу, а в связи с услугой, причем с той, которую оказывает государственный орган, действуя в общих интересах, реализуя свои государственно-властные функции. Так, уплата пошлины при подаче искового заявления в суд сопряжена с правом конкретного лица на судебную защиту, однако определяется общественно полезной функцией суда — поддержанием режима законности.

Пошлина не обеспечивает существование государственного органа, так как он может финансироваться и из других источников. Наоборот, взимание пошлины обусловлено реализацией каким-либо государственным органом своих функций.

Характер пошлин и сборов предполагает использование иных принципов при определении размера платежа, нежели те, которые применяются при налогообложении. Учет платежеспособности лица в этом случае не может быть определяющим, ибо приведет не к установлению равенства, а к его нарушению. Действительно, лица, получающие одну и ту же услугу, платили бы разные суммы пошлины. Поэтому размер пошлины или сбора определяют исходя из характера и размера услуги (принцип эквивалентности) и устанавливают, как правило, в конкретной сумме. Денежная сумма может быть неэквивалентна расходу, понесенному в связи с оказанием услуги. Однако это не означает абсолютной свободы при определении размера платежа.

Размер пошлины или сбора, во-первых, должен быть обоснован. При определении их сумм нельзя исходить лишь из финансовых соображений — размеры сумм необходимо сопоставлять с целями, ради которых установлены платежи. В тех случаях, когда платеж с разумной точки зрения несопоставим с выгодой, полученной плательщиком, или с расходом, понесенным государственным органом, пошлинный принцип следует считать нарушенным.

Размер пошлины или сбора, во-вторых, не должен ограничивать возможность граждан использовать основные конституционные права, возможность получать от государственных органов те или иные услуги, поскольку эти права предоставляются гражданам вне всякой зависимости от внесения каких-либо платежей.

Поэтому, например, способствуя реализации права граждан на образование, государство обязано финансировать расходы на общеобразовательные школы за счет налогов, а не пошлин и сборов, иначе возник бы "барьер доступности» образования.

Исходя из этого принципа в конституциях ряда стран содержатся запреты требовать возмещения за оказание подобного рода услуг1.

Виды пошлин различны. Выделяют пошлины, взимаемые в связи с предоставлением административных услуг (например, за рассмотрение ходатайства о получении или прекращении гражданства); пошлины, взимаемые за предоставление какого-либо права (например, за выдачу разрешений на право охоты); пошлины, взимаемые как компенсация за определенные расходы общества в интересах конкретных лиц (например, пошлины с владельцев крупнотоннажных транспортных средств, оказывающих повышенное разрушающее действие на автодороги)2. Выделяют также пошлины, взимаемые в определенных сферах государственной деятельности: судебные, таможенные, нотариальные и др.

В российском законодательстве существуют три вида пошлин: государственная, регистрационная и таможенная.

Государственная пошлина взимается

за ряд услуг в пользу плательщика — принятие исковых заявлений и других

документов судом, совершение нотариальных действий, регистрация актов гражданского

состояния, выдача документов и др., а также за предоставление особого права

(например, право на охоту)3.

2 Годме П.М. Финансовое право.— М.: Прогресс, 1978.— С. 392.

3 Федеральный закон от 31 декабря 1995 г. № 226-ФЗ "О внесении изменений и дополнений в Закон Российской Федерации «О государственной пошлине»//Собрание законодательства Российской Федерации.— 1996.— № 1.— Ст. 19 (с изменениями и дополнениями).

Регистрационные пошлины взимаются при обращении лица с заявкой о выдаче патентов на изобретение, промышленный образец, полезную модель и др.1

Таможенные пошлины взимаются при совершении экспортно-импортных операций.

В СССР разграничение понятий пошлины и сбора проводилось в зависимости от того, куда поступали уплачиваемые средства. Если они поступали в бюджет независимо от того, кому они непосредственно уплачивались (так называемые фискальные таксы), то такие платежи называли пошлиной. Если платеж поступал в пользу организации, которой и уплачивался (так называемые чиновничьи таксы), такой платеж называли сбором.

В российском законодательстве 1991—1998 годов сбором в основном, называют платежи за обладание специальным правом (сбор за право торговли, сбор за использование местной символики и т.п.). К пошлинам относятся средства, уплачиваемые за совершение в пользу налогоплательщиков юридически значимых действий (оказание административных услуг: выдача паспорта, регистрация актов гражданского состояния, принятие дела к судебному рассмотрению и т.п.). Кроме того, пошлины взимаются за пользование государственным имуществом либо за предоставление лицу каких-либо услуг, не относящихся к административным (например, за пользование улицей для проведения киносъемок, если это требует специальных мероприятий государственных органов — ограничение движения и т.п.).

В Налоговом кодексе Российской Федерации

понятие «сбор» имеет собирательное значение. Оно охватывает как собственно

сборы (платежи за обладание специальным правом), так и пошлины. Это объясняется

тем, что в таком же значении понятие «сборы» употреблено в ст. 57 Конституции

РФ, согласно которой «каждый обязан уплачивать законно установленные налоги

и сборы».

В соответствии с Налоговым кодексом Российской Федерации «под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий)» (п. 2 ст. 8).

К категории «сборы» можно отнести предусмотренные НК РФ (ст. 13—15) государственную пошлину, таможенные сборы, сбор за право пользования объектами животного мира и водными биологическими ресурсами, а также федеральные, региональные и местные лицензионные сборы.

В законодательстве Германии в понятие «пошлина» входят платежи, устанавливаемые либо в связи с индивидуальным получением выгоды, либо с целью выравнивания расходов, финансовую ответственность за которые несет лицо. Иначе: пошлина имеет целью покрытие расходов, связанных не только с конкретным лицом, но и с группой лиц, к которой принадлежит плательщик пошлины1.

Близкие к пошлинам платежи членов корпораций публичного права на финансирование нужд объединения в Германии называют взносами. Платежи участников некорпоративных групп отнесены к особым выплатам. Например, в силу традиции регулирование отчислений на социальное страхование относится к налоговому праву2. Сборами называются платежи не за оказание услуг, а за предпочтение при оказании услуг государственным органом3.

Иначе проводит разграничение понятий пошлин и сборов, например, французское законодательство: пошлина взыскивается без установления определенного соотношения со стоимостью оказанных услуг, а размер сбора корреспондируется со стоимостью услуги4.

В силу традиции платеж, являющийся

налогом, может быть назван пошлиной, сбором и наоборот. Так, косвенный

налог, уплачиваемый при пересечении товарами таможенной границы государства,

традиционно принято называть таможенной пошлиной. Целевые социальные налоги,

уплачиваемые работниками и работодателями в специальные фонды (пенсионные,

социального и обязательного медицинского страхования и др.), именуются

взносами, платежами и т.п. Эти взносы не являются таковыми в строгом смысле

слова, поскольку взимаются на основе платежеспособности, что присуще налогам,

но не характерно для пошлин и сборов. Это обстоятельство затушевывает истинную

природу того или иного платежа, затрудняет его анализ налогоплательщиком

(иногда это делается умышленно), создает угрозу нарушения установленных

правил налоготворчества.

2 Там же.—С. 125.

3 Тамже.—С.^!.

4Козырни А.Н. Налоговое право зарубежных стран: вопросы теории и практики.— М„ Манускрипт, 1993—С. 31.

Проблемы отнесения платежа к тому или иному виду часто со всей остротой проявляются на практике.

Так, встал вопрос о применении некоторых налоговых норм в отношении взносов в Пенсионный фонд Российской Федерации. Представителем Фонда высказано убеждение, что на эти платежи не могут распространяться принципы налогообложения, поскольку они являются составной частью не налоговых, а трудовых отношений: «По своей экономической природе страховые взносы отличаются от налогов, носят не фискальный, а компенсационный характер и, по существу, являются отложенной частью оплаты труда для материального обеспечения при наступлении страхового случая (достижение пенсионного возраста, наступление инвалидности, смерть кормильца и т.п.). Кроме того, понятие социального страхования и его основные элементы, закрепленные международным правом, не идентичны понятию и принципам налогообложения»1 .

Представляется, что такая позиция не

вполне обоснована. О компенсационном характере взносов в Пенсионный фонд

Российской Федерации можно говорить лишь в экономическом смысле. С правовой

позиции компенсационности нет. Во-первых, плательщик взносов и получатель

благ могут не совпадать (работодатель и работник). Во-вторых, в соответствии

с действующим законодательством лицо имеет право на получение пенсии и

иных выплат при наличии стажа работы и достижении возраста независимо от

факта уплаты взносов в прошлом. Например, если работодатель уклонялся от

внесения взносов, то это обстоятельство никоим образом не может повлиять

на право работника получать пенсию. Государство гарантирует получение пенсии

в установленном размере, который не зависит от внесенных сумм. Отношения

по уплате взносов и по получению пенсии — принципиально разные отношения.

В-третьих, уплата взноса не означает возникновения встречной обязанности

государства и, таким образом, обязанность возникает не в силу совершения

платежа, а в результате указанных обстоятельств. Поэтому взносы в Пенсионный

фонд Российской Федерации не могут быть отнесены к категории пошлин или

сборов.

Такие взносы по своему характеру следует отнести к категории целевых налогов. Расходы на выплаты государственных пенсий и других социальных пособий могут финансироваться и за счет иных источников, например общих налоговых поступлений. Использование формы целевых налогов в данном случае представляется оправданным с социально-политической точки зрения.

Аналогичную позицию в отношении определения правовой природы взносов в социальные фонды занял и Конституционный Суд Российской Федерации1.

Иногда определить правовую природу

платежа довольно сложно. Имеются примеры различных оценок сущности одного

и того же взноса, сбора и т. п.2

2

См., например: Постановление КС РФ от 17 июля 1998 г. № 22-П " По делу

о конституционности постановлений Правительства Российской Федерации от

26 сентября 1995 года № 962 "О взимании платы с владельцев или пользователей

автомобильного транспорта, перевозящего тяжеловесные грузы, при проезде

по автомобильным дорогам общего пользования» и Постановление от 14 октября

1996 года № 1211 "Об установлении временных ставок платы за провоз тяжеловесных

грузов по федеральным автомобильным дорогам и использовании средств, получаемых

от взимания этой платы», а также Особое мнение судьи Конституционного Суда

Российской Федерации А.Л. Кононова по указанному делу//Собрание законодательства

Российской Федерации.— 1998.— № 30.— Ст. 3800.