2.1. Прямые и косвенные налоги

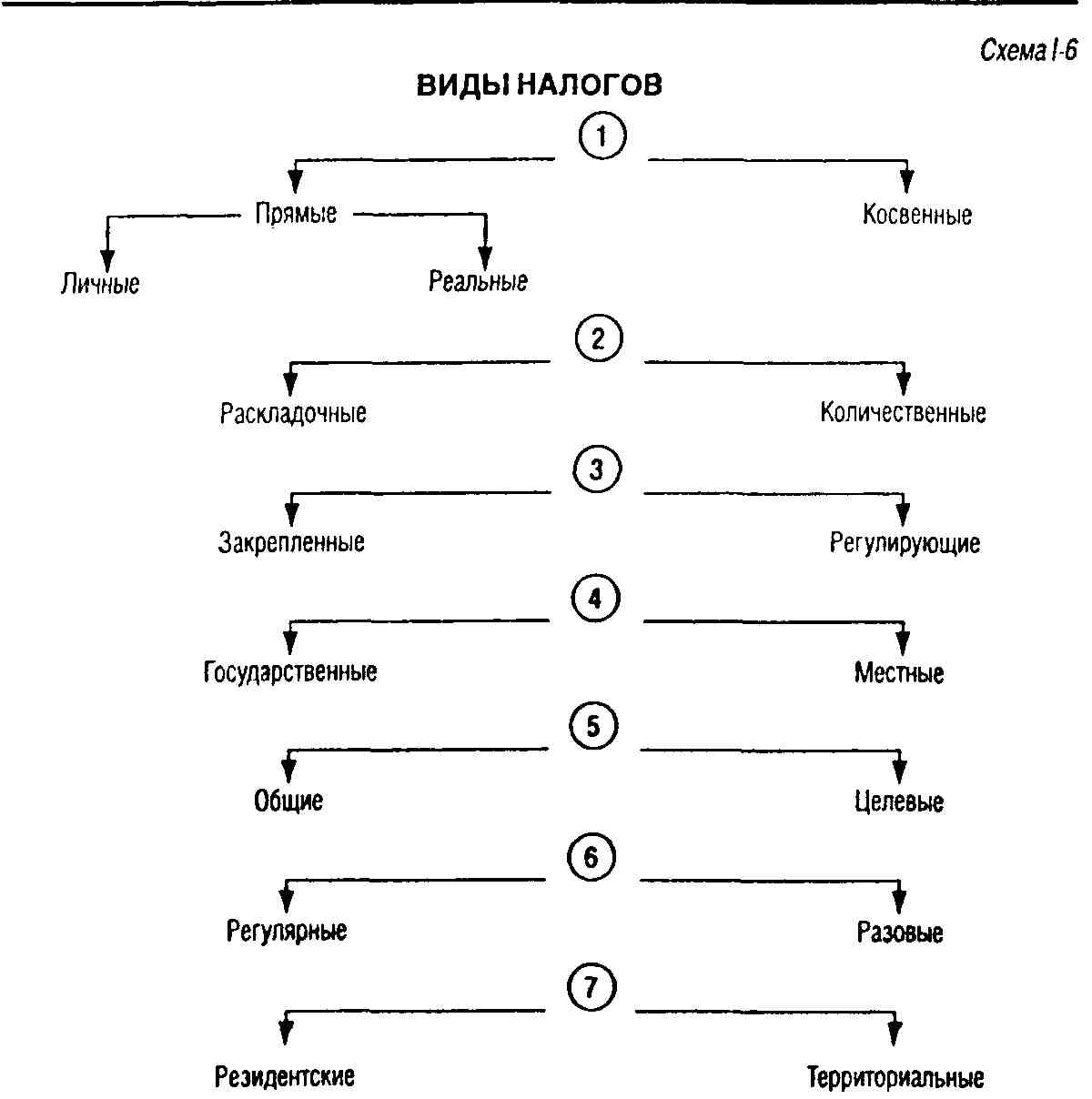

Возможны различные виды налогов в зависимости от основания, заложенного в их сравнение (схема 1-6).

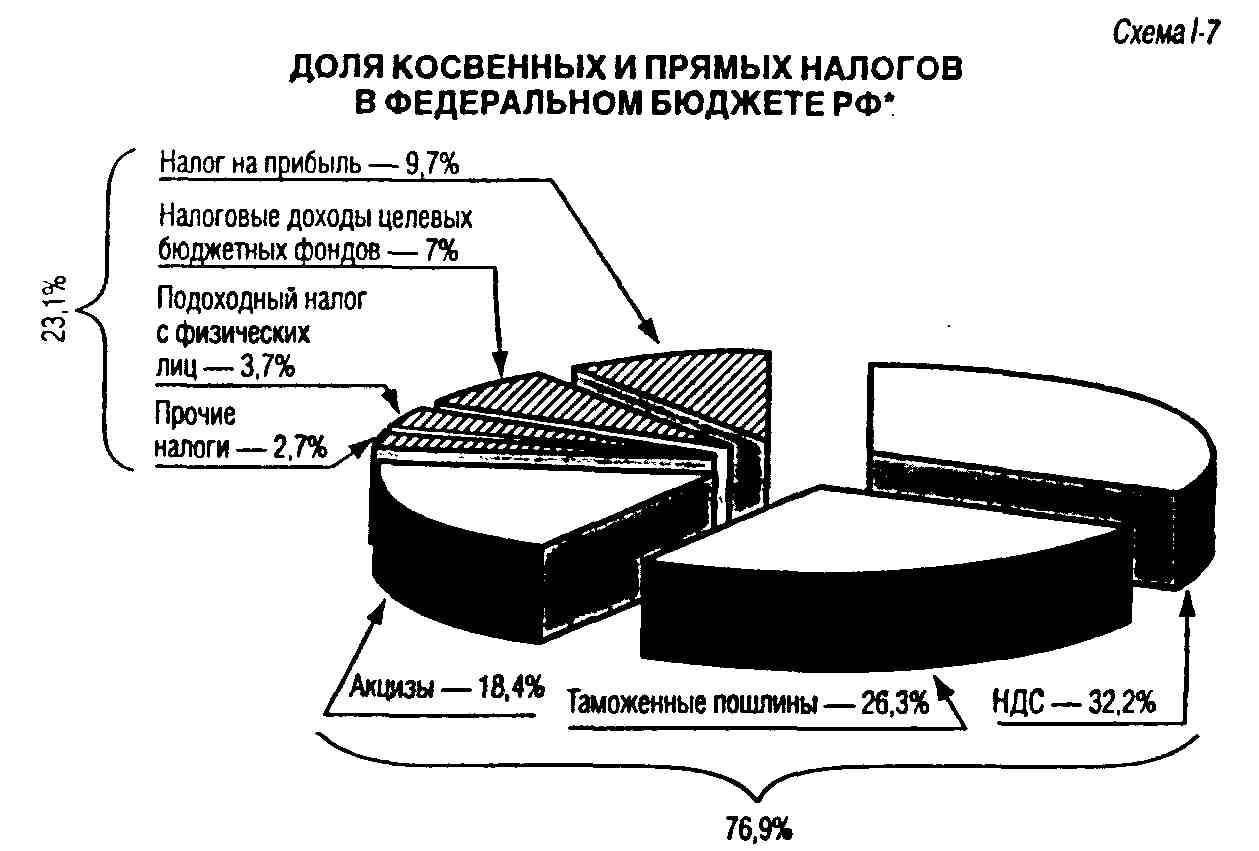

Выделяют налоги подоходно-поимущественные (прямые) и налоги на потребление (косвенные). Первые взимаются в процессе приобретения и накопления материальных благ, вторые — в процессе их расходования. Так, подоходный налог взимается при получении дохода; налог на имущество уплачивают собственники определенных видов имущества (сбережений). Это — примеры прямых налогов. Акцизы, налог на добавленную стоимость, таможенные пошлины, хотя и по-разному поступают в бюджет, в конечном итоге оплачиваются потребителем товаров, в стоимость которых включаются эти налоги. Это — примеры косвенных налогов (схема 1-7).

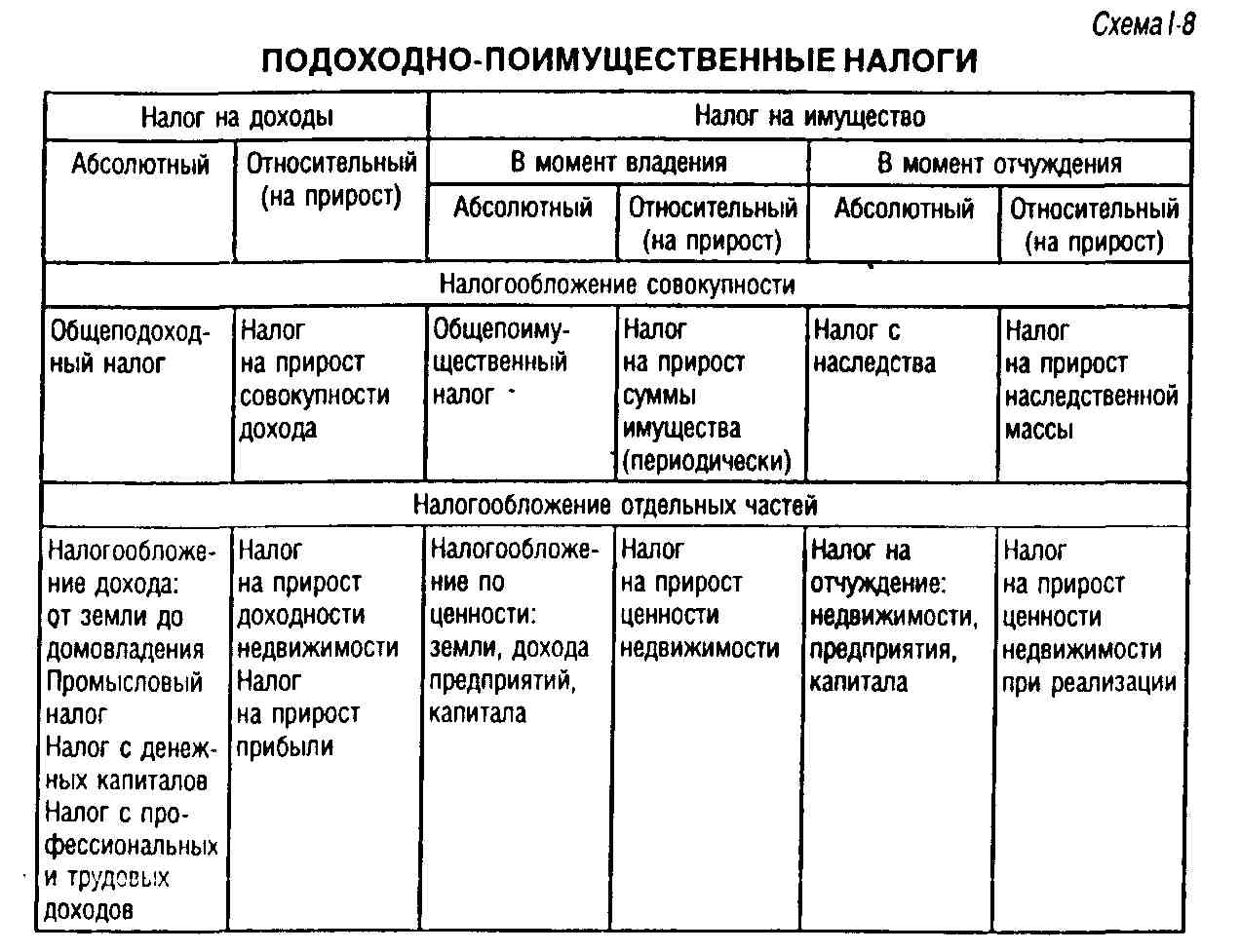

Подоходно-поимущественные налоги в свою очередь делятся на личные и реальные.

Личные налоги уплачиваются с действительно полученного налогоплательщиком дохода (прибыли). Так, предприятия уплачивают налог с суммы прибыли, подсчитанной на основе полученной выручки и произведенных расходов. Эти налоги учитывают фактическую платежеспособность налогоплательщика.

Реальными налогами облагается не действительный, а предполагаемый средний доход налогоплательщика, получаемый в данных экономических условиях от того или иного предмета налогообложения (недвижимой собственности, денежного капитала и т.п.). Реальными налогами облагается прежде всего имущество, отсюда и их название (геа1 (англ.) — имущество). Во многих случаях невозможно определить доход, который получен от имущества либо вида деятельности, или проконтролировать правильность объявленного плательщиком дохода. Например, сложно проконтролировать водителя такси. В таких ситуациях установление платы за патент на перевозку людей в размере налога с предполагаемого дохода облегчит техническую сторону налогообложения.

Другой причиной взимания реальных налогов является стремление уравнять лиц, использующих имущество производительно и непроизводительно. Налогообложение доходов освободило бы от налогов лиц, использующих имущество, например земельный участок, только для отдыха.

Примером реального налога является

единый налог на вмененный доход1.

Этим налогом облагается потенциально возможный валовой доход плательщика

за вычетом потенциально необходимых затрат, рассчитываемый с учетом совокупности

факторов, непосредственно влияющих на получение такого дохода, на основе

данных статистических и иных исследований, независимых оценок и т.п. Плательщиками

налога являются, как правило, субъекты малого и среднего бизнеса — физические

и юридические лица, ведущие предпринимательскую деятельность по оказанию

услуг, при оплате которых преимущественно используются наличные деньги

(бытовые услуги, розничная торговля и др.). Размер вмененного дохода устанавливается

законодательными актами субъектов Федерации с учетом методик, рекомендуемых

Правительством РФ.

* Рассчитано в соответствии с Законом РФ от 31 декабря 1999 г. «О федеральном бюджете на 2000 год».

Налог на вмененный доход назван единым, поскольку его уплата освобождает плательщика от уплаты ряда других налогов (прежде всего — подоходного, налога на прибыль, платежей в социальные фонды). При этом Законом установлен исчерпывающий перечень налогов, на которые это правило не распространяется.

Реальные налоги учитывают потенциальные результаты деятельности налогоплательщика с большей или меньшей точностью.

Так, налог на игорный бизнес1

введен, как и налог на вмененный доход, потому что значительная часть доходов

игорного бизнеса не предъявляется к налогообложению, не учитывается при

расчете налога на доход (прибыль). Поэтому законодатель установил налог

в твердом размере на каждый игровой стол, игровой автомат, кассу тотализатора

или букмекерской конторы. Однако если налог на вмененный доход ориентирован

на учет ряда факторов, существенных для определения потенциального дохода,

то налог на игорный бизнес взимается по ставке, единой для всех игорных

заведений, расположенных на территории субъекта Федерации. Можно было бы

сделать вывод, что данный платеж фактически является сбором за право занятия

игорным бизнесом, а не налогом. Однако уплата налога на игорный бизнес

заменяет ранее взимавшийся налог на доходы от игорного бизнеса. Поэтому

по экономическому содержанию этот платеж является формой налогообложения

доходов предприятий игорного бизнеса.

2.2. Раскладочные и количественные налоги

Раскладочные (репарационные) налоги широко применялись на ранней стадии развития налогообложения. Их размер определяли исходя из потребности совершить конкретный расход: выкупить короля из плена, построить крепостную стену и т.п. Суммы расхода распределялись между налогоплательщиками — на каждого налогоплательщика приходилась определенная сумма налога.

В настоящее время раскладочные налоги используются редко, в основном в местном налогообложении. Например, размер местного целевого сбора на благоустройство территории и другие цели вполне может быть определен по раскладочной системе исходя из конкретной потребности и числа жителей.

При установлении количественных (долевых, квотативных) налогов, в противоположность раскладочным, исходят не из потребности покрытия расхода, а из возможности налогоплательщика заплатить налог. Эти налоги непосредственно или косвенно учитывают имущественное состояние (доходность) налогоплательщика.

2.3. Закрепленные и регулирующие налоги

Закрепленными называют налоги, которые на длительный период полностью или частично закреплены как доходный источник конкретного бюджета (бюджетов). Например, таможенные пошлины, сборы и иные таможенные платежи являются доходом федерального бюджета Российской Федерации (ст. 50 Бюджетного кодекса Российской Федерации). Регулирующие доходы бюджетов — федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов Федерации или местные бюджеты на очередной финансовый год. Нормативы отчислений могут устанавливаться и на долговременной основе (не менее чем на 3 года) (ст. 48 Бюджетного кодекса Российской Федерации). В качестве регулирующих федеральных налогов, например, используются акцизы, налог на добавленную стоимость, налог на прибыль предприятий. Распределение сумм этих налогов между различными бюджетами происходит при утверждении федерального бюджета на конкретный год.

Субъекты Федерации, принимая законы о своих бюджетах, определяют, поступления каких региональных налогов и в каких пропорциях будут зачисляться в местные бюджеты.

2.4. Государственные и местные налоги

По степени компетенции органов власти различных уровней по установлению и введению налогов выделяют государственные (федеральные и региональные) и местные налоги.

Установление и введение федеральных налогов осуществляется решением высшего представительного органа государства. Они обязательны к уплате на всей территории РФ. Эти налоги поступают не только в федеральный бюджет — они могут зачисляться в бюджеты различных уровней.

Региональными признаются налоги, которые вводятся на территории соответствующего субъекта Федерации законом субъекта. Это не означает, что субъекты Федерации свободны в определении условий взимания региональных налогов. НК РФ определяет, что, устанавливая региональный налог, представительные органы власти субъектов Федерации определяют налоговые льготы, ставку (в пределах, установленных Кодексом), порядок и сроки уплаты налога, форму отчетности. Иные элементы налогообложения устанавливаются Налоговым кодексом Российской Федерации, т.е. на федеральном уровне (п. 3 ст. 12 части первой НК РФ).

Местные налоги устанавливаются и вводятся нормативными правовыми актами представительных органов местного самоуправления и обязательны к уплате на территории соответствующих муниципальных образований. В исключение из этого правила в городах федерального значения — Москве и Санкт-Петербурге — местные налоги устанавливаются и вводятся законами этих субъектов Федерации.

Устанавливая местный налог, соответствующий представительный орган вправе определить те же элементы юридического состава налога, что перечислены выше для региональных налогов. Ряд существенных элементов состава местных налогов также устанавливает федеральный законодатель (п. 4 ст. 12 части первой НК РФ).

Поступления от региональных налогов могут распределяться между бюджетом субъекта Федерации и местными бюджетами. Местные налоги зачисляются в соответствующие местные бюджеты.

Таким образом, бюджет (фонд), в который зачисляется конкретный налог, не является критерием для отнесения налога к категории федеральных, региональных или местных налогов. Например, федеральный налог — подоходный налог с физических лиц — в большей части поступает в бюджеты территорий, на которых он был собран1. Зачисление федерального налога в бюджет, или иной фонд субъекта Федерации, или местный бюджет (фонд) не придает этому налогу статуса регионального или местного налога. В соответствии с Конституцией РФ (ст. 71,72,73, 123), ст. 12 части первой НК РФ проблема государственных и местных налогов является проблемой разграничения полномочий по установлению налогов. Если субъект Федерации или орган местного самоуправления не устанавливает налога, а лишь расходует собранную посредством налога сумму, налог не является региональным или местным налогом.

В ряде случаев субъектам Федерации предоставлены права по изменению условий налогообложения, установленных Федерацией, при этом пределы полномочий субъекта Федерации строго определены федеральным законодательством. Такие налоги нельзя относить к региональным.

Так, в законах РФ о ряде налогов установлены предельные ставки налогов, а субъектам Федерации предоставлено право определять свою ставку в пределах установленной. Но это право может остаться и нереализованным. В таком случае федеральный налог взимается по ставкам, установленным федеральным законом.

Например, налог на прибыль предприятий частично поступает в бюджет субъектов Федерации. Законом РФ от 23 декабря 1991 г. № 2116-1 «О налоге на прибыль предприятий и организаций» (с учетом изменений и дополнений) для определенной группы предприятий установлена максимальная ставка налога в части, поступающей в эти бюджеты, —19%. Если конкретный субъект Федерации не воспользовался правом определить собственную ставку, налог взимается по максимальной ставке.

Такой же принцип установлен и Законом РФ от 13 декабря 1991 г. № 2030-1 «О налоге на имущество предприятий». Если субъект Федерации не определил собственную ставку, налог взимается по максимальной ставке — 2% от среднегодовой стоимости имущества.

Следует различать ситуацию, когда федеральный

закон устанавливает и определяет все существенные элементы налога, за исключением

ставки. Такой налог не может взиматься до тех пор, пока субъект Федерации

не примет нормативного акта, устанавливающего ставку, и не введет его в

действие.

Например, Закон РСФСР от 11 октября 1991 г. № 1738-1 "О плате за землю» устанавливает круг плательщиков земельного налога, виды облагаемых земель, порядок исчисления и уплаты налога, сроки уплаты, но не устанавливает ставок. В Законе даны лишь общие подходы к их определению, в частности, установлено, что размер земельного налога не зависит от результатов хозяйственной деятельности собственников земли, землевладельцев, землепользователей и устанавливается в виде стабильных платежей за единицу земельной площади в расчете на год. Конкретные ставки налога устанавливаются органами законодательной (представительной) власти субъектов Федерации.

Таким образом, к налогам субъектов Федерации и местным налогам можно отнести только те налоги, взимание которых невозможно без принятия субъектом Федерации или органом местного самоуправления соответствующего нормативного правового акта.

2.5. Общие и целевые налоги

Как правило, налог не имеет цели покрыть какой-нибудь конкретный расход. Это обосновывается необходимостью избежать подчинения совершаемых расходов поступлению отдельных видов доходов. Налоги, не предназначенные для финансирования конкретного расхода, называют общими. Но в ряде случаев представляется целесообразным введение целевых налогов, собираемых для финансирования конкретных расходов бюджета.

Во-первых, с психологической точки зрения налогоплательщик с большей готовностью уплачивает налог, в пользе которого он уверен. Так, налог с владельцев автотранспортных средств в Москве имел целевую направленность на реконструкцию кольцевой автодороги.

Во-вторых, эти налоги могут вводиться для придания большей независимости конкретному государственному органу1.

В-третьих, целевой характер налога

может оправдываться тем, что необходимость затрат вызвана получением определенных

доходов. Так, добыча полезных ископаемых вызывает необходимость проведения

при-родно-восстановительных работ, работ по разведке новых месторождений.

Поэтому пользователи недр уплачивают целевой налог на восстановление минерально-сырьевой

базы2.

2 Федеральный закон от 3 марта 1995 г. № 27-ФЗ «О внесении изменений и дополнений в Закон Российской Федерации «О недрах»//Собрание законодательства Российской Федерации,— 1995.— № 10.— Ст. 823.

Однако необходимо учитывать, что одним из конституционных принципов установления налогов и сборов является принцип ограничения их специализации. По общему правилу налог не предназначен для определенного расхода. Это — одно из обязательных условий стабильности государственного бюджета и гарантии выполнения государством своих социальных и иных функций. Основанием данного принципа является также закрепленное в Конституции РФ требование всеобщности и единства бюджета (ст. 114).

Установление целевых налогов должно быть обусловлено конституционно значимыми целями. Для введения целевого налога следует обосновать с конституционных позиций необходимость финансирования того или иного расхода именно за счет целевых поступлений.

Целевые налоги предназначаются непосредственно для покрытия определенных расходов. Поэтому установление целевого налога требует особого механизма обособления поступающих средств. Для этого учреждаются дополнительный бюджет и специальные счета учета сумм налога.

Если для финансирования отдельного мероприятия установлен целевой налог, то проведение мероприятия всецело зависит от этого налога: нет конкретного дохода — нет и конкретного расхода.

2.6. Регулярные и разовые налоги

Регулярные (систематические, текущие) налоги взимаются с определенной периодичностью в течение всего времени владения имуществом либо занятия плательщиком каким-либо видом деятельности, приносящей доход. Например, подоходный налог с физических лиц и земельный налог взимаются ежегодно, налог на добавленную стоимость — помесячно или поквартально.

Уплата разовых налогов связывается с событиями, не образующими системы. Например, уплата таможенной пошлины зависит от факта импорта или экспорта товара. Для конкретного плательщика экспортно-импортная операция может иметь непостоянный, случайный характер. К разовым относится также налог с имущества, переходящего в порядке наследования или дарения.

Существуют и другие основания деления налогов на виды. Некоторые из них рассмотрены в гл. 4 «Элементы юридического состава налога».