3.1. Развитие принципов налогообложения

Одной из основ построения правовой системы современной России является признание в качестве ее базы общечеловеческих ценностей. Налоговое право как неотъемлемая часть системы не чуждо идеям социальной справедливости, демократическим принципам, выработанным тысячелетней историей финансов и сформулированным в эпоху буржуазных революций. Само появление и развитие налогового права связано с демократизацией общества, с идеей правового государства.

Русский исследователь-финансист П.П. Гензель замечал, что «в древнем мире были прекрасно известны технические приемы обложения, разнообразные кадастры и утонченные способы взыскания, но тем не менее у народов древности податная система есть только признак рабства или следствие крайнего деспотизма»1. Прямые налоги абсолютно не соответствовали античным представлениям о свободном государстве и свободных гражданах. Последние участвовали в формировании казны лишь на частно-правовой основе под более или менее благовидным предлогом. Даже внесение предложения о взимании налога (налогом могло облагаться только имущество, и то лишь в исключительных случаях и в почетной форме) требовало предварительного одобрения, без чего рассматривалось как нечто запретное и даже преступное. Лишь покоренные народы обрекались на уплату прямых налогов.

Если покоритель взимал налог, то взамен дани, взамен того, чтобы не отнять всего имущества покоренных. Завоеватель руководствовался при этом соображениями выгоды, выбирал: получить дань (налог) или отрубить головы. Финансовое насилие практиковалось и по отношению к коренному населению, но рассматривалось всегда как тиранический акт. Излагая финансовую историю Древнего Рима, П.П. Гензель писал:

«нет ничего удивительного, что тот император, который впервые возвел императорскую власть до крайних пределов, что этот император и сделался самым крайним финансовым насильником. Это был Диоклеци-ант»1. Одним из самых страшных проявлений деспотизма этого монарха, по оценкам современников, было распространение на всю Италию, на свободных граждан поземельного обложения, применявшегося ранее лишь в провинциях. П.П. Гензель делает вывод: «В древнем мире не было финансового права, так как тогда не знали податного порядка в современном смысле. Тогда знали финансовое насилие, практиковавшееся по отношению к покоренным народам»2. Финансовые органы того времени можно было поставить в один ряд с военным ведомством: военное ведомство грабило другие страны, финансовое — собственный народ3.

Яркую иллюстрацию негативного отношения к налогу как к орудию насилия дает нам Евангелие: «Иисус... сказал: как тебе кажется, Симон: цари земные с кого берут пошлины или подати — с сынов ли своих, или с посторонних? Петр говорит Ему: с посторонних. Иисус сказал ему: итак, сыны свободны».

Платеж, налоговый по форме, может являться выражением финансового гнета, насилием в отношении подвластных, институтом, не имеющим ни малейшего отношения к правовой государственности.

Какие же перемены должны были произойти,

чтобы классик экономической науки Адам Смит мог с полным основанием сказать,

что налоги для тех, кто их выплачивает, признак не рабства, а свободы?4

По Адаму Смиту личная независимость лица возможна только на основе права

собственности. Реализации этого права соответствует такая налоговая система,

которая основана на законном, легальном порядке платежей и не подрывает

хозяйственной самостоятельности налогоплательщиков.

2 Там же.—С. 27.

3Маркс К. Полн. собр. соч.—Т. 9.—С. 132.

4 Смиг А. Исследование о природе и причинах богатства народов.— М., 1962.— С.611.

Адам Смит сформулировал и обосновал четыре принципа, ставших впоследствии знаменитыми, которые должны быть реализованы в налоговой системе демократического государства: справедливость, определенность, удобство, эффективность.

Первый принцип сформулирован Адамом Смитом так: «Подданные государства должны делать взносы с целью поддержания деятельности правительства, которые как можно точнее пропорциональны экономическим возможностям налогоплательщиков, т.е. пропорциональны доходам, которые они получают благодаря государственному устройству общества».

Адам Смит считал, что принципу справедливости соответствует пропорциональное налогообложение, когда лица с разными доходами вносят в бюджет одинаковую долю своих доходов. Пропорциональность соответствовала существовавшим во времена Адама Смита социально-экономическим условиям.

В настоящее время принцип справедливости значительно трансформировался под влиянием изменившихся экономических, политических и социальных обстоятельств. Он приобрел два аспекта: «справедливость по горизонтали» и "справедливость по вертикали".

Исходя из более широкого принципа равенства одинаковые факты должны получать единую оценку. Поэтому лица, находящиеся в равном положении и получившие одинаковый налогооблагаемый доход, должны уплачивать налог по единым ставкам. В этом суть «справедливости по горизонтали».

Те же, кто располагает разными материальными возможностями, должны отчуждать в виде налогов разные доли своих доходов. Поэтому к более высоким доходам должны применяться повышенные ставки налога. Это направлено на перераспределение доходов. Так понимается «справедливость по вертикали».

Принцип определенности, который также можно назвать и принципом законности, означает, что налог, который лицо обязано платить, должен быть определен точно, а не произвольно. Срок уплаты, способ платежа, сумма платежа — все это должно быть ясно и для плательщика и для другого лица.

Этот принцип выполняет подчиненную роль по отношению к принципу хозяйственной самостоятельности (личной независимости) субъекта. Адам Смит оценивал его не с точки зрения гарантии бюджетных поступлений, а с позиции обеспечения независимости, самостоятельности плательщика. Там, где этого нет, каждое лицо, облагаемое налогом, отдается в большей или меньшей степени во власть сборщика налогов, который может отягощать налог для всякого не угодного ему плательщика или вымогать для себя угрозой такого отягощения подарок или взятку. «Точная определенность того, что каждое лицо должно платить, в вопросе налогового обложения представляется делом столь большого значения, что весьма значительная степень неравномерности составляет гораздо меньшее зло, чем малая степень неопределенности»1.

Третий принцип требует, чтобы каждый налог взимался в такое время и таким способом, какие наиболее соответствуют соображениям удобства для налогоплательщика.

Удобные и необременительные способы уплаты налога должны обеспечить как можно меньшее влияние налогообложения на экономическое поведение лица и устранить разрушающее воздействие на рынок. В современной науке этот принцип получил название "принципа нейтральности налогообложения".

Принцип эффективности налоговой системы означает, что правила взимания налога должны быть таковы, чтобы налог извлекал из кармана налогоплательщика как можно меньше сверх того, что поступает в казну. Иначе говоря, это требование применения дешевых методов администрирования в налоговой системе. Если сбор налогов требует использования труда большого числа чиновников, так что значительная часть собранных налогов расходуется на их оплату, то налоговая система будет неэффективной.

Адам Смит отметил и другие признаки неэффективной системы налогообложения.

Принцип эффективности нарушается, если правила налогообложения допускают возможность официальным лицам чинить препятствия предпринимательской деятельности, дающей работу и средства существования множеству людей.

Неэффективна налоговая система, которая предусматривает наложение таких санкций за налоговые правонарушения, которые разоряют налогоплательщика и тем самым уничтожают основу будущих доходов.

Принципу эффективности не соответствуют некоторые методы налогового контроля, унижающие достоинство налогоплательщика, нарушающие его гражданские права. Моральный ущерб от таких мероприя-ий соизмерим с суммой, которую налогоплательщик согласился бы заплатить, лишь бы оградить себя от неприятных процедур. Например, исследуя первую историческую форму домового налога — подымную подать, Адам Смит замечает: «Для того чтобы удостоверить, сколько очагов в доме, сборщику налогов надо было осматривать комнаты в нем. Это неприятное посещение сделало налог невыносимым. Поэтому вскоре после революции он был отменен как «клеймо рабства»1.

Обобщенно говоря, правила, выработанные Адамом Смитом, вводят налоговую практику в определенное русло, ограничивающее произвол правительства, направленное на создание взаимных прав и обязанностей граждан и государства. Таким образом, принципы налогообложения — это направления поиска компромиссов между противоположными интересами налогоплательщиков (сохранить сбережения) и государства (сформировать бюджет).

Еще один важный вывод делает Адам Смит — принцип хозяйственной самостоятельности плательщика налога наилучшим образом реализуется в государствах с демократическим образом правления. Именно в таких странах создается возможность при взимании налогов избегать тщательного расследования обстоятельств частных лиц. Термин «взимание» в отношении налоговой практики этих государств не совсем точен, ибо, как утверждает Адам Смит, в небольшой республике, где население относится с полным доверием к своим чиновникам, где оно убеждено в необходимости налога для существования государства и уверено, что он будет добросовестно употреблен на эту цель, налоги платятся без принуждения, добровольно и добросовестно.

Итак, согласно Адаму Смиту субъектом уплаты налога выступает лично независимый гражданин, обладающий определенной собственностью и получающий доход в результате самостоятельной хозяйственной деятельности. Обязанность налогоплательщика уплатить налог в определенный срок и в установленном размере сопровождается его правом знать сумму налога и дату платежа, которые стабильно закрепляются законом. Кроме того, налогоплательщик имеет право на такой процесс взимания налогов, который не нарушал бы его основных политических прав и не стеснял его хозяйственной деятельности.

Однако, что и как может гарантировать налогоплательщику соблюдение его прав? Ответ на этот вопрос постарались дать авторы французской Декларации прав человека и гражданина 1789 года. Ряд принципов и положений Декларации по заключенному в них социальному смыслу надформационен и выходит за пределы породившей его эпохи. Это суждение относится прежде всего к «маленькому кодексу политической жизни» (ст. 12—15 Декларации), четыре из пяти статей которого содержат положения, необходимые для анализа правовой природы налога, прав налогоплательщика. Статья 12 декларирует общественный характер государственной власти, призванной обеспечить права человека и гражданина, действующей в «интересах всех, а не для личной пользы тех, кому она вверена». Статья 13 указывает на необходимость «общих взносов» на содержание такой власти, которые распределяются равномерно между всеми гражданами сообразно их возможностям. Содержание ст. 14 есть смысл воспроизвести полностью: «Все граждане имеют право подтверждать сами или через своих представителей необходимость государственного обложения, добровольно соглашаться на его взимание, следить за его расходованием и определять его долевой размер, основание, порядок и сроки взимания». Статья 15 устанавливает право гражданина требовать отчет у любого должностного лица по вверенной ему части управления.

Небольшой объем четырех статей вмещает в себя все или почти все основополагающие принципы финансовой практики новой эпохи.

1. Государственная власть, говорится в ст. 12, создана в интересах всех. Термин «интерес» появился в результате осознания того факта, что не существует каких-либо задач государства, отличных от задач общества.

2. Никакие привилегии, преимущественные права не должны существовать без точного их определения в законе. Отсюда требования:

• всеобщности налога;

• податного равенства.

Принцип податного равенства, или иначе — требование равномерности обложения — предполагает прежде всего ликвидацию параллельных систем исчисления налога, утверждение одной универсальной: обложение на основе имущественного положения, а не каких-либо других признаков. Данный принцип имеет отношение не только к выбору объектов обложения, но и к установлению налоговых льгот. Льготы, основанные не на имущественном, а на социальном положении, должны быть объектом самого пристального внимания законодателей и общества.

3. Два первых принципа непосредственно связаны с третьим — принципом всеобщности участия в законодательстве. Гражданам или их представителям принадлежат важнейшие законодательные полномочия в налоговой сфере: определять вид налога, объект обложения, ставку, устанавливать порядок его исчисления и взимания. Статья 14 декларирует, кроме того, единство процессов сбора и расходования средств. Те же граждане и те же их представители не только вводят налоги, но и определяют направление их расходования, осуществляют контроль. Возможность гражданина всеохватно влиять на финансовую деятельность государства — важнейший вид деятельности и основу всякой другой деятельности государства — предопределил тот факт, что термин «налогоплательщик» употребляется для обозначения государственной правоспособности гражданина, используется как синоним слова «гражданин».

4. Так как право устанавливать налог закрепляется непосредственно за народом или его представителями и нет власти выше власти народа, то, следовательно, налог устанавливается актом высшей юридической силы, т.е. законом.

5. Декларация предусматривает разделение права облагать налогом и права взимать налог.

6. Декларация говорит о необходимости общественного контроля в сфере финансов.

Налоговое право тесно связано с идеей правового государства. Понятие и содержание налогового права не мыслятся в отрыве от двух основных идей: идеи неприкосновенности личности и идеи неприкосновенности частной собственности. Статьи Декларации, провозглашающие эти принципы, отмечают важнейшие гарантии их реализации.

Основной гарантией соблюдения прав налогоплательщика являются налоговые правомочия народного представительства. При этом необходимо отметить, что акцент делается на право представительного органа соглашаться или не соглашаться на взимание налогов.

Бюджетное право (право парламента утверждать государственный бюджет) рассматривается не как средство проведения финансовой политики посредством бюджетной дисциплины, а как способ обеспечения политических свобод граждан.

Гарантией реализации прав налогоплательщика является реальное разделение права облагать налогом и взимать его.

Соблюдение прав налогоплательщиков обеспечивается наличием эффективной защиты как в отношении исполнительных органов, осуществляющих сбор налогов, так и в отношении представительных органов, облагающих налогом.

Существенной гарантией соблюдения прав граждан является функционирование механизма действенного контроля в сфере финансов. Открытый, гласный характер деятельности представительных органов в сфере финансов — необходимое условие функционирования общественного контроля.

Праву контроля за деятельностью органов управления соответствует обязанность должностных лиц отчитываться по вверенной части управления и обязательность для них решений, принятых по этим отчетам.

На российскую почву учение о принципах налогообложения было привнесено благодаря Николаю Ивановичу Тургеневу, автору вышедшей в 1818 году книги «Опыт теории налогов»1. Н.И. Тургенев обобщил распространенные в то время взгляды на роль налогов и принципы их взимания, способствовал их популяризации в России.

В настоящее время вопрос о принципах налогообложения по-прежнему актуален. В различных странах ученые и специалисты государственных органов обращаются к исследованию этой проблемы, ключевой в процессе совершенствования налогового законодательства.

Развитие принципа справедливости идет в направлении наиболее точного определения понятий «доход», «накопления», «платежеспособность», изучения и разрешения таких проблем налогообложения, как проблема эффективных налоговых ставок, переложения налогов, влияния инфляционных процессов на налогообложение, избежания налогов и уклонения от налогообложения и др.

Так, использование различных налоговых лазеек приводит к необходимости повышения ставок налогов, чтобы компенсировать недополучение доходов бюджетом. В результате добросовестные налогоплательщики вынуждены нести дополнительные обязательства. Реализация принципа справедливости в данном случае — это внесение изменений в налоговое законодательство, предотвращающих использование так называемых налоговых схем с целью уклонения от уплаты налогов.

В условиях инфляции номинальные доходы

налогоплательщиков возрастают, хотя покупательская способность остается

прежней или даже уменьшается. Тем не менее такие доходы облагаются подоходным

налогом по более высоким ставкам, налогоплательщик вынужден уплачивать

«инфляционный налог». Принцип справедливости требует, чтобы законодатель

налоговой индексацией или другими методами учитывал «эрозию доходов».

Акцизы — фискальные надбавки к цене товаров — уплачивают в бюджет производители подакцизных товаров. Однако всю тяжесть налогообложения несут потребители этих товаров, которые оплачивают акцизы в составе цены товаров. Это пример экономического переложения налогов. Принцип справедливости был бы нарушен, если бы акцизами облагались товары первой необходимости, одинаково востребованные как состоятельными, так и малообеспеченными гражданами. Это верно, поскольку уплата одинаковой суммы налога означает изъятие большей доли из дохода бедняка и меньшей доли из дохода богача.

Принцип справедливости никогда не утратит своей актуальности и не будет полностью исследован, поскольку он имеет чрезвычайно подвижное содержание, изменяющееся вслед за условиями жизни общества. «Трудно найти другое такое понятие, к которому законодатели столь часто прибегали на словах и которое так часто оказывалось ущемленным на практике, как справедливость. Пожалуй, справедливость можно назвать «синей птицей» юриспруденции: она так же желанна и так же неуловима. Справедливость давно уже признана основным принципом законодательства, но вряд ли сейчас можно найти страну, где могут, не кривя душой, признать, что у них этот принцип нигде не остается затушеванным. В полной мере это относится и к налоговому праву. Не только в России, но даже в странах благополучной Европы граждане очень редко бывают довольны своей налоговой системой, причем в качестве основного ее недостатка чаще всего указывается именно ее несправедливость»1.

Принцип определенности современные

исследователи тесно связывают с проблемой стабильности налогового законодательства.

Налогоплательщик должен точно знать не только условия взимания того или

иного налога, но и быть уверенным в том, что эти условия останутся неизменными

в течение определенного периода. Глобальная неопределенность воспитывает

недоверие к государству и является серьезным препятствием развития производства

и повышения благосостояния граждан.

В то же время необходимо учитывать, что стабильность налогового законодательства важна не сама по себе, а как средство достижения общей экономической стабильности. Это требует периодически внесения поправок в налоговое законодательство для устранения обнаружившихся неточностей, пробелов, применения новых мер регулирующего воздействия, перераспределения тяжести налогообложения и т.п.

Поэтому налоговая система должна быть гибкой, способной использовать меры налоговой политики в целях стабилизации и экономического роста. Непростая задача ученых, политиков, правопримените-лей состоит в том, чтобы вырабатывать и совершенствовать такие методы проведения налоговой реформы, которые бы не в ущерб возможностям налогоплательщиков «предвидеть свое экономическое будущее» позволяли бы эффективно влиять на налоговую систему в целях реализации экономической политики.

Современные исследователи выделяют ряд новых аспектов принципа эффективности. Признано, что сопутствующие уплате налогов затраты плательщиков не должны быть велики. Однако на практике такие затраты могут даже превышать административные расходы, связанные со сбором налогов, контролем за их уплатой. Так, предприятия для выполнения возложенных на них законом функций по удержанию подоходного налога из заработной платы рабочих и служащих вынуждены нести расходы по содержанию соответствующих работников бухгалтерии. Нечеткое, непонятное налоговое законодательство вынуждает налогоплательщиков нести расходы на оплату консультантов, а при возникновении споров с налоговыми органами — на оплату адвокатов. Изменения налогового законодательства помимо указанных затрат вынуждают плательщиков нести расходы по адаптированию их учетных систем к новым условиям.

В результате возникают новые специальности, складываются целые отрасли экономики, основными занятиями которых является обслуживание налогоплательщиков: аудиторы, консультанты, налоговые адвокаты и др.

Такие расходы, увеличивающие налоговый гнет, редко когда подсчитываются в масштабах национальной экономики. По данным английских исследователей они составляют приблизительно от 2,5 до 4,4% от собираемых сумм налогов.

В ходе совершенствования налогового законодательства баланс расходов должен смещаться от расходов налогоплательщика к административным расходам. Естественно, их совокупный размер не должен увеличиваться.

Дальнейшее развитие получил и принцип нейтральности налогообложения. Признано, что налогообложение из-за высоких размеров может приводить к «эффекту замещения», когда налогоплательщики исключительно из-за налоговых факторов реструктуризируют свою деятельность с целью снижения расходов по уплате налогов. Это выражается, например, в том, что работники стараются сократить объем своего рабочего времени, так как из-за налогообложения нет стимулов увеличивать заработки; посильную домашнюю работу человек старается сделать сам, а не с помощью привлеченных мастеров, поскольку с зарабатываемых для их оплаты средств надо уплачивать налог, так что экономичнее потратить время не на зарабатывание средств, а на самостоятельное выполнение работы; предприниматели отказываются от перехода к более выгодному бизнесу, если остающаяся после налогообложения сумма не может покрыть издержек, понесенных в связи с изменением рода деятельности.

Помимо «эффекта замещения» высокое налогообложение заставляет компании искать формы оплаты труда, не связанные с выплатой денег и трудноуловимые для налогообложения. Используются формы предоставления работникам различных благ и привилегий, которые трудно оценить в денежном выражении, например, предоставление служебного автомобиля, бесплатных ссуд и т.п.

Так, в США около трети вознаграждений руководящему составу и рядовым сотрудникам компаний предоставляется именно в этих формах1.

Неадекватный налоговый гнет побуждает налогоплательщиков активно искать различные способы избежания налогов, как законные, так и не вполне.

Подрыв стимулов к труду в результате

высокого налогового гнета оборачивается, таким образом, недополучением

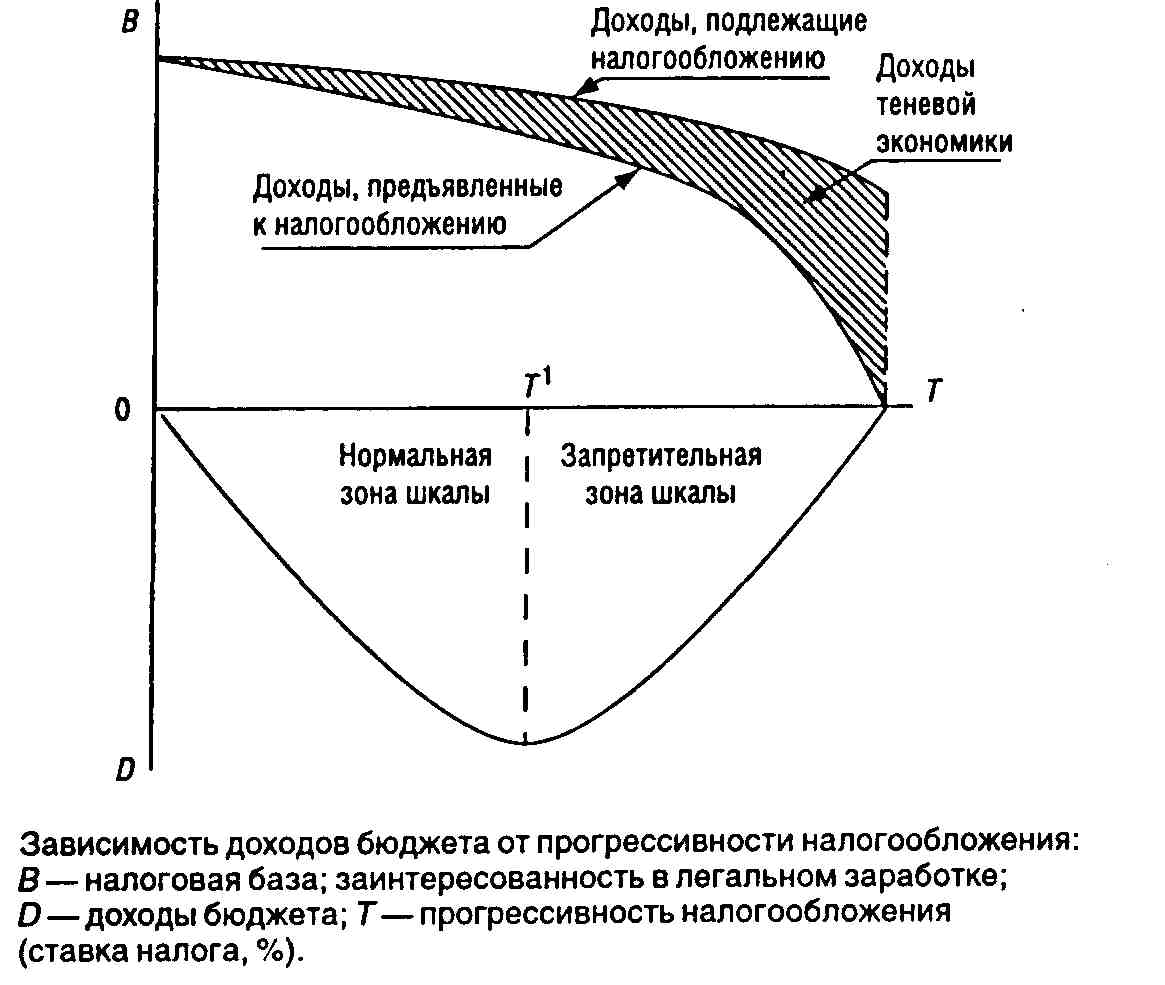

доходов бюджетом. Зависимость поступлений в бюджет от величины налоговых

ставок была в схематичном виде представлена экономистом из Южно-Калифорнийского

универсигета (г. Лос-Анджелес) Артуром Лэффером. Составленный им широко

известный график зависимости доходов бюджета от прогрессивности налогообложения

получил название «кривая Лэффера».

Концепция, отраженная на графике, подразумевает, что до определенного предела (Т') повышение ставки налога увеличивает, хотя и замедляющимися темпами, сумму доходов бюджета. Побудительные мотивы участников экономического процесса при этом серьезно не затрагиваются, поэтому заинтересованность в легальном заработке, общий объем производства (верхняя кривая) сокращаются медленнее, чем возрастает норма налогообложения.

За пределами Т1 налог начинает подавлять экономическую активность, налоговая база сужается. Следовательно, несмотря на рост ставок, доходы бюджета сокращаются. Принимая во внимание психологию людей — никто не будет работать только для того, чтобы платить налоги, легко сделать вывод, что чем выше налоговые ставки, тем сильнее побудительные мотивы для уклонения от налогов, тем большую долю в валовом национальном продукте составляют доходы теневой экономики.

Сокращение же налогов, снижение налоговой ставки оказывают стимулирующий эффект. Во-первых, поскольку чистая доходность труда и капитала возрастает, повышается их рыночное предложение, расширяется объем производства и, как следствие, увеличивается налоговая база. Во-вторых, улучшается распределение капитала по сферам хозяйственной деятельности, так как сужается разрыв между низко- и высокооблагаемыми отраслями. В-третьих, сокращается уклонение от налогов, возрастает доля «таксируемой» экономической деятельности.

Обобщая сказанное, необходимо отметить, что принципы налогообложения и сборов способствуют достижению наиболее общих задач, стоящих перед обществом. Именно с учетом того, насколько налоговая система ориентирована на достижение этих задач, оценивают эту систему и определяют направления ее совершенствования.

Можно выделить четыре фундаментальные задачи, четыре стратегических направления развития общества:

1) увеличение объема продукции и услуг, необходимых населению;

2) обеспечение справедливого распределения произведенных товаров и услуг среди индивидов и групп населения;

3) защита прав и свобод граждан при наличии представительной системы, ответственного правительства и правления закона;

4) сохранение и укрепление федерации.

Принципы налогообложения и сборов должны быть направлены на создание такой налоговой системы, которая бы способствовала наиболее полному достижению всех четырех фундаментальных задач в совокупности.

Необходимо учитывать, что принципы налогообложения играют не только познавательную роль, роль научных абстракций. Они выступают и юридическим инструментом. Будучи закрепленными в конституциях и законах, принципы налогообложения оказывают непосредственное влияние на практику налогообложения.

3.2. Понятие и правовое значение основных (конституционных) принципов налогообложения и сборов

Часть 3 ст. 75 Конституции РФ предусматривает, что федеральным законом РФ должны быть установлены общие принципы налогообложения и сборов. Однако в ней не указано, для чего они устанавливаются, каково их правовое значение.

Ответ на эти вопросы дает практика Конституционного Суда Российской Федерации.

Конституционный Суд Российской Федерации отметил, что «общие принципы налогообложения и сборов относятся к основным гарантиям, установление которых федеральным законом обеспечивает реализацию и соблюдение основ конституционного строя, основных прав и свобод человека и гражданина, принципов федерализма в Российской Федерации»1.

Направленность общих принципов налогообложения

и сборов — ограничение свободы государства в области финансов. Они на конституционном

уровне ставят препоны налоговому произволу, создают основы справедливого,

умеренного и соразмерного налогообложения.

Конституция РФ весьма скупо (по сути, только в ст. 57) говорит о принципах налогообложения.

Однако в ней закреплены общие начала, которые должны быть реализованы (воплощены) в любой отрасли законодательства. Речь идет о закрепленных в Конституции РФ равенстве прав и свобод человека и гражданина, запрете на их ограничение иначе, как федеральным законом, единстве экономического пространства, свободном перемещении товаров, услуг и финансовых средств, признании и защите государством всех форм собственности, свободе экономической деятельности и др.

Законы о налогах, как и любые другие законы, не свободны от того, чтобы их смысл, содержание и применение оценивались сквозь призму прав и свобод человека и гражданина. В пункте 5 Постановления от 4 апреля 1996 г. № 9-П КС РФ отметил, что, «регулируя налогообложение, субъекты Российской Федерации в полной мере должны руководствоваться требованиями статьи 18 Конституции Российской Федерации о том, что права и свободы человека и гражданина определяют смысл, содержание и применение законов».

Поэтому перечисленные конституционные начала специфическим образом преломляются в финансовой сфере и обуславливают принципы налогообложения. «Для финансовой системы из существующего регулирования делаются специфические выводы, они касаются существования финансового права. Наряду с писаным, таким образом, существует более широкое, неписаное финансовое право Основного закона»1.

С этой точки зрения общие принципы налогообложения и сборов, подлежащие закреплению в федеральном законе, являются развитием положений Конституции РФ в специфической области.

Например, принцип единства налоговой политики развивает одну из основ конституционного строя РФ — принцип единства экономического пространства (ч. 1 ст. 8 Конституции РФ).

Принципы налогообложения и сборов

содержат наиболее общие конституционные начала и в то же время развивают

эти начала, наделяя их конкретным смыслом и содержанием. Поэтому, говоря

о нарушениях общих принципов налогообложения и сборов, есть все основания

одновременно говорить о нарушении соответствующих базовых конституционных

положений.

Конституция РФ использует термин «общие принципы налогообложения и сборов». Этим подчеркивается одна из характеристик этих принципов: они лежат в основе нормотворческой деятельности и Федерации, и ее субъектов, и органов местного самоуправления. Применение понятия «общие принципы» оправдано тем, что речь о них идет в ст. 72 Конституции РФ о совместной компетенции Российской Федерации и ее субъектов.

К общим принципам налогообложения могут быть отнесены положения, как вытекающие из Конституции РФ и являющиеся гарантиями реализации основных начал социального, государственного и национального устройства, так и не вытекающие из Конституции, но принятые в соответствии с ней и закрепленные в федеральном законе.

Принципы первой группы по своей природе и происхождению являются основными. Этот термин характеризует их значимость для правовой системы и их отношение к Основному закону.

Вторая группа принципов имеет «связанный» характер. Они не могут противоречить принципам, базирующимся на Основном законе, развивают основные принципы налогообложения и сборов, являются принципами «второго уровня», поэтому их нельзя признать основными.

Например, п. 7 ст. 3 НК РФ установлен принцип толкования законодательства о налогах и сборах в пользу налогоплательщика. Этот принцип развивает конституционное положение об установлении налогов и сборов исключительно законами, однако носит сугубо прикладной характер. Хотя значение этого принципа для развития системы налогов трудно переоценить (поэтому ограничительное толкование мы и относим к принципам), говорить о нем как об основном было бы неверно.

Основные принципы налогообложения и сборов существенны для налоговой системы в целом или для нескольких ее элементов. Иные принципы, не относящиеся к основным, лежат в основе правового регулирования конкретных элементов налоговой системы.

Так, принцип однократности налогообложения устанавливает только стандарты системы налогов, в то время как основной принцип единства налоговой политики подлежит учету и при установлении конкретных налогов, и при решении вопроса о компетенции органов власти и управления различных уровней, и при учреждении налоговых органов.

Помимо общих принципов налогообложения, выделяют также специальные принципы, характеризующие отдельные институты налогового права, например, принципы налоговой ответственности, принципы ведения налогового учета1.

В условиях федеративного государства органы власти субъектов Федерации (а также органы местного самоуправления) обладают определенными полномочиями в налоговой сфере. Но право органов субъек-. тов Федерации устанавливать налоги не безгранично. Рубежи очерчены с учетом основных прав человека и гражданина, закрепленных в ст. 34 и 35 Конституции РФ, а также конституционного принципа единства экономического пространства.

Таким образом, общие принципы налогообложения и сборов служат, с одной стороны, основой налоговой компетенции субъектов Федерации, а с другой—ограничивают эту компетенцию.

Как отметил КС РФ, «право субъектов Российской Федерации на установление налогов всегда носит производный характер, поскольку субъекты Российской Федерации связаны этими общими принципами» (абз. 3 п. 4 Постановления от 21 марта 1997 г. № 5-П).

Установление общих принципов налогообложения и сборов относится к совместному ведению Российской Федерации и ее субъектов (п. «и» ч. 1 ст. 72 Конституции РФ). Эти принципы должны быть закреплены в федеральном законе (ч. 3 ст. 75 Конституции РФ).

Однако принципы налогообложения и сборов в части, непосредственно определяемой Конституцией РФ, находятся в ведении Российской Федерации. Этот вывод основан на положениях п. «а» ст. 71 Конституции РФ, где сказано, что принятие и изменение Конституции РФ и федеральных законов, а также контроль за их соблюдением находятся в ведении Российской Федерации.

Поскольку в основе разграничения полномочий в налоговой сфере лежат наиболее общие конституционные принципы, то этот вопрос относится к предметам федерального ведения.

Общие принципы налогообложения и сборов одинаково обязательны для соблюдения и Федерацией, и ее субъектами, и органами местного самоуправления. Это отражено и в их названии. Устанавливая эти принципы, Федерация не может предусмотреть для себя более льготные условия.

Основные принципы налогообложения

и сборов подлежат применению независимо от того, закреплены они в федеральном

законе или нет.

КС РФ имеет в своей практике примеры формулирования таких принципов на основе конституционных положений и применения их при вынесении решения о конституционности того или иного акта.

Например, Закон г. Москвы от 14 сентября 1994 г. № 15-67 «О сборе на компенсацию затрат городского бюджета по развитию инфраструктуры города и обеспечению социально-бытовыми условиями граждан, прибывающих в г. Москву на жительство» признан неконституционным, поскольку принят без учета принципа соразмерного конституционно значимым целям ограничения прав и свобод (Постановление КС РФ от 4 апреля 1996 г. № 9-П). В Конституции РФ этот принцип непосредственно не сформулирован, однако он определен рядом конституционных положений.

Конституция РФ не только определяет основные принципы налогообложения и сборов, но и содержит основы интерпретации применительно к налогообложению начал, которые имеют общеправовое значение. Например, принцип равенства обязанностей граждан не является специфическим принципом налогообложения. Однако равенство в налоговом праве реализуется по-особому: не как уплата налога в одинаковом размере, а как экономическое равенство плательщиков (учет возможности уплатить налог). К такому выводу пришел КС РФ в Постановлении от 4 апреля 1996 г. № 9-П.

Основные принципы налогообложения и сборов не могут быть нарушены независимо от того, нашли они закрепление в федеральном законе или нет. Закрепление в федеральном законе лишь должным образом обеспечивает их реализацию. Однако, поскольку они служат воплощению и защите основ конституционного строя, основных прав и свобод человека и гражданина, начал федерализма, имеются все основания говорить об их надзаконном характере.

По этой причине применение основных принципов налогообложения и сборов не может зависеть даже от степени их конкретизации в Основном законе. К тому же общие принципы налогообложения и сборов направляют и связывают законодательную власть, имея для нее эталонное значение. Поэтому закрепление этих принципов в федеральном законе является своего рода их констатацией, а не установлением по воле законодателей.

Основные принципы налогообложения и сборов выполняют свою роль гарантий реализации и соблюдения основ конституционного строя, основных прав и свобод человека и гражданина, начал федерализма различными способами в законодательной, правоприменительной и судебной практике.

Законодательным органам основные принципы, во-первых, задают направления нормотворчества: в конкретных законах эти принципы должны развиваться и конкретизироваться. Законодатель не может отказаться от воплощения в законе того или иного основного принципа. Во-вторых, основные принципы выступают критериями оценки законодательных актов. Положения закона, не соответствующие основным принципам налогообложения, должны признаваться неконституционными и не подлежащими применению.

Основные принципы непосредственно определяют структуру и объем полномочий налоговых органов. Максимальное воплощение этих принципов должно быть провозглашено целью их деятельности. Они же лежат в основе оценки законности конкретных действий и решений налоговой администрации.

Судебные инстанции используют основные принципы налогообложения и сборов в качестве презумпции при разрешении споров, возникающих из-за пробелов в законодательстве. Поскольку Конституция РФ является актом прямого действия, то вытекающие из нее принципы налогообложения могут служить непосредственным основанием судебного решения.

Основные принципы налогообложения и сборов являются эталоном при рассмотрении вопроса о применении подзаконного акта, его оценки как соответствующего Конституции РФ и закону. Они же должны применяться и при рассмотрении исков о признании недействительными актов нормативного характера органов власти и управления.

3.3. Классификация основных принципов налогообложения и сборов

В зависимости от направленности действия и смысла решаемых задач основные принципы налогообложения и сборов можно разделить на три группы:

• принципы, обеспечивающие реализацию и соблюдение основ конституционного строя;

• принципы, обеспечивающие реализацию и соблюдение основных прав и свобод налогоплательщиков;

• принципы, обеспечивающие реализацию и соблюдение начал федерализма.

Эта классификация основана на традиционном для конституционного права выделении круга проблем, поскольку основные принципы налогообложения и сборов развивают более общие конституционные начала и являются их логическим продолжением.

Возможны и другие основания деления на группы принципов налогообложения и сборов1.

3.3.1. Основные принципы налогообложения и сборов, обеспечивающие реализацию и соблюдение основ конституционного строя

К этой группе могут быть отнесены следующие принципы.

1. Принцип публичной цели взимания налогов и сборов. В соответствии с этим принципом налоги устанавливаются с целью обеспечения платежеспособности субъектов публичной власти и должны иметь общественно возмездный характер. Государство не может иметь потребности, отличные от потребностей общества, и расходовать налоговые поступления на эти цели.

Данный принцип развивает положения о социальном характере государства, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека, государственную поддержку семьи, инвалидов и пожилых граждан, развитие системы социальных служб и т.д. (ч. 1 и 2 ст. 7 Конституции РФ).

Этот принцип крепко связывает налоговое право с бюджетным. Именно в рамках бюджетных процедур парламентарии как представители налогоплательщиков одобряют планы расходования бюджетных средств, контролируют выполнение органами исполнительной власти бюджетных назначений.

Принцип публичной цели предполагает

поиск баланса интересов налогоплательщика и общества в целом. В обязанности

платить налог воплощен публичный интерес всех членов общества. «Поэтому

государство вправе и обязано принимать меры по регулированию налоговых

правоотношений в целях защиты прав и законных интересов не только налогоплательщиков,

но и других членов общества»2.

2 Пункт 3 Постановления КС РФ от 17 декабря 1996 г. №20-П «По делу о проверке конституционности пунктов 2 и 3 части первой статьи 11 Закона Российской Федерации от 24 июня 1993 года «О федеральных органах налоговой полиции-У/Собрание законодательства Российской Федерации.— 1997.— № 1.— Ст. 197.

2. Принцип приоритета финансовой цели взимания налогов и сборов. Налог устанавливается с целью получения дохода, а не с целью принуждения к определенному поведению. Регулирующая функция налога не может возобладать над фискальной.

Данный принцип развивает положение Конституции РФ о праве на труд, смыслом которого является право каждого на получение индивидуального дохода, а также положение о бюджете как основе функционирования государственного аппарата, условии выполнения государством его социальных функций.

Согласно этому принципу взимание налогов и сборов должно проходить на постоянной основе. Это возможно только в том случае, если налогообложение не будет затрагивать капитал, являющийся источником дохода, не будет «резать курицу, несущую золотые яйца».

Поэтому если налоговое бремя, хотя и равное для всех налогоплательщиков, ведет к свертыванию производства, заставляет отказываться от занятия той или иной деятельностью, то есть основания говорить о нарушении принципа приоритета финансовой цели взимания налогов и сборов.

Конституционный Суд Российской Федерации в Постановлении от 24 февраля 1998 г. № 7-П по делу о страховых взносах отметил, что соразмерность налогообложения означает и его нечрезмерность (абз. 3 п. 3). Если порядок исчисления налоговой базы приводит к изъятию такой части доходов, что подрывает стимулы к труду, то есть основания говорить о чрезмерности налогообложения. В отношении страховых взносов Конституционный Суд Российской Федерации пришел к выводу, что «предусмотренный оспариваемыми нормами тариф страховых взносов приводит к такому изъятию доходов занимающихся частной практикой нотариусов и адвокатов, что оно, по сути, становится не столько финансированием трудовых пенсий, сколько необоснованным лишением их части заработанного» (абз. 7 п. 3). Суд сделал заключение, что установленные тарифы страховых взносов в Пенсионный фонд Российской Федерации в отношении указанных категорий плательщиков носят чрезмерный характер.

В отношении физических лиц — плательщиков подоходного налога нечрезмерность налогообложения означает, прежде всего, наличие гарантий о г изъятия той часги дохода, которая покрывает жизненно необходимые расходы лица: на питание, жилье, одежду и т.п.

Налоговую базу, т.е. часть объекта, подлежащую налогообложению, составляет не весь полученный плательщиком доход, а лишь так называемый свободный доход. Человеку как минимум должны быть оставлены достаточные средства для поддержания жизнедеятельности своей и семьи (необлагаемый минимум доходов).

С другой стороны, этот принцип означает, что финансовая цель может быть присуща только налогам и сборам. Другие платежи, взимаемые принудительно (штрафы, конфискации, другие санкции), не могут рассматриваться как источник пополнения доходов бюджета.

Развивая этот принцип, КК РФ закрепляет, что «налоги и сборы должны иметь экономическое основание и не могут быть произвольными» (п. 3 ст. 3). Это требование имеет два аспекта1. Во-первых, налоги должны быть эффективны с позиции самоокупаемости. Собранные суммы налога должны превышать затраты на его сбор. Во-вторых, при установлении налога должны учитываться как последствия для экономики в целом (макроэкономические последствия), так и последствия для отдельных налогоплательщиков (микроэкономические последствия).

3. Принцип ограничения специализации налогов и сборов. По общему правилу налог не предназначен для определенного расхода. Это — одно из обязательных условий стабильности государственного бюджета и гарантия выполнения государством своих социальных и иных функций.

Целевые налоги абсолютно не исключаются, однако их установление должно быть обусловлено конституционно значимыми целями.

Для введения целевого налога необходимо обосновать с конституционных позиций необходимость финансирования конкретного мероприятия именно за счет целевых отчислений налогоплательщиков, а не иных источников.

Обоснованием данного принципа является закрепленное в Конституции РФ требование всеобщности и единства бюджета (ст. 114), что достигается с помощью единой доходной базы.

Этот принцип ограничивает коммерциализацию

государственного управления. Это означает, что «1) государственные органы

и органы местного самоуправления не должны получать доход или извлекать

для себя иную выгоду из осуществления властных полномочий и 2) они также

не должны осуществлять наряду с властными полномочиями какую-либо деятельность,

направленную на извлечение выгоды»2.

2 Комментарий к Конституции Российской Федерации.— М.: Изд-во БЕК, 1994.— С. 30.

4. Принцип установления, изменения или отмены налогов и сборов законами. С точки зрения разграничения компетенции между органами государственной власти установление налогов иначе, чем актом представительного органа, не соответствует Конституции РФ (ст. 57; ч. 3 ст. 75). Этот принцип развивает более общий принцип разделения властей.

Данный принцип опирается также на конституционный запрет ограничения прав и свобод человека и гражданина иначе, чем федеральным законом (ч. 3 ст. 55 Конституции РФ). Налогообложение же является ограничением права собственности, закрепленного в ст. 35 Конституции РФ.

Утверждение налогов законом является также инструментом установления безусловной обязанности налогоплательщиков уплачивать налоги, ограничения личного усмотрения.

Налоговый кодекс Российской Федерации также устанавливает, что «каждое лицо должно уплачивать законно установленные налоги и сборы» (п. 1 ст. 3).

5. Принцип установления налогов и сборов в должной процедуре. Данный принцип выступает гарантией реального выполнения народными избранниками доверенных им функций в сфере налогообложения. Он противостоит популизму и закрепляет особую процедуру внесения законопроектов о налогах (ч. 3 ст. 104 Конституции РФ).

Указанный принцип ограничивает прямое и косвенное делегирование полномочий по установлению налогов. Он обеспечивает также принятие и введение в действие законов о налогах в соответствии с закрепленными правилами (ст. 57,106 Конституции РФ).

6. Принцип ограничения форм налогового законотворчества. Данный принцип ограничивает включение норм о налогообложении в законы, не посвященные налогообложению как таковому. Он важен с позиции не только доходов бюджета, но и равенства обязанностей граждан.

Указанный принцип не закреплен в Конституции РФ. Однако КС РФ высказался в пользу его установления.

3.3.2. Основные принципы налогообложения и сборов, обеспечивающие реализацию и соблюдение прав и свобод налогоплательщиков

В данную группу объединены следующие принципы. 1. Принцип юридического равенства плательщиков налогов и сборов. Этот принцип не допускает установления различных условий налогообложения в зависимости от формы собственности, организационно-правовой формы предпринимательской деятельности, местонахождения налогоплательщика и иных оснований, носящих дискриминационный характер1. Основа этого принципа — ст. 8 (ч. 2), 19 и 57 Конституции РФ.

Так, частью 2 ст. 8 предусмотрено, что в РФ признаются и защищаются равным образом частная, государственная, муниципальная и иные формы собственности. Статья 19 закрепляет, что все равны перед законом и судом, а государство гарантирует равенство прав и свобод человека и гражданина. Согласно ч. 2 ст. 6 каждый гражданин РФ обладает на ее территории всеми правами и несет равные обязанности, предусмотренные Конституцией РФ.

Понятие «носящие дискриминационный характер основания» означает такие основания версификации условий налогообложения, которые не учитывают или в недостаточной степени учитывают экономическую способность плательщика выполнить обязанность перед бюджетом.

Так, при рассмотрении дела о платежах в социальные фонды Конституционный Суд Российской Федерации обратил внимание на то, что равное право на трудовую пенсию для разных категорий граждан оказалось связанным с существенно несоразмерными отчислениями в Пенсионный фонд Российской Федерации. «При прочих равных условиях и примерно одинаковых в будущем трудовых пенсиях такие категории самозанятых плательщиков, как индивидуальные предприниматели, занимающиеся частной практикой нотариусы и адвокаты, уплачивают в Пенсионный фонд Российской Федерации значительно большую часть своего дохода, чем платят наемные работники с учетом страховых взносов работодателей». КС РФ пришел к выводу, что этим нарушается ст. 19 (ч. 1 и 2) Конституции Российской Федерации, исключающая какую-либо дискриминацию в зависимости от рода труда и занятий2.

Данный принцип закреплен и в Налоговом кодексе Российской Федерации, который устанавливает, что «налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

Не допускается устанавливать дифференцированные

ставки налогов и сборов, налоговые льготы в зависимости от форм собственности,

гражданства физических лиц или места происхождения капитала» (п.2ст.З).

2 Абзацы 3 и 9 п. 3 Постановления КС РФ от 24 февраля 1998 г. № 7-П//Собрание законодательства Российской Федерации.—1998.— Мэ 10.—Ст. 1242.

Исключением из этого правила является допущение устанавливать особые виды или дифференцированные ставки таможенных пошлин в зависимости от страны происхождения товара.

2. Принцип всеобщности налогообложения. Этот принцип означает, что каждый член общества обязан участвовать в уплате налогов наравне с другими. Не допускается предоставление индивидуальных и иных льгот и привилегий в уплате налога, не обоснованных с позиции конституционно значимых целей. Принцип всеобщности налогообложения предопределен ст. 57 Конституции РФ, согласно которой каждый обязан платить законно установленные налоги и сборы, а также ч. 2 ст. 8 Конституции РФ, устанавливающей, что каждый гражданин несет равные обязанности, предусмотренные Конституцией Российской Федерации.

Так, льготы, основанные не на имущественном, а на социальном положении плательщика, должны быть объектом самого пристального внимания законодателей и общества.

Нарушение принципа всеобщности налогообложения — одна из характерных примет современного российского законодательства. Подобно тому, как неконституционна налоговая дискриминация в зависимости от рода труда и занятий, так же неконституционно и предоставление налоговых льгот в зависимости от профессии, должности и подобных критериев. Однако в Российской Федерации от уплаты подоходного налога освобождены, например, судьи. Для них же в два раза снижен размер налога на имущество1. В соответствии со ст. 31 Федерального закона от 31 декабря 1999 г. № 227-ФЗ «О федеральном бюджете на 2000 год-федеральные суды и органы прокуратуры в 2000 году освобождены от уплаты страховых взносов с заработной платы судей, прокуроров и следователей в Пенсионный фонд Российской Федерации. Аналогичное освобождение получили силовые министерства и ведомства (ст. 302).

Имеются также примеры неконституционного

освобождения от уплаты налогов отдельных лиц. Однако НК РФ декларирует,

что законодательство о налогах и сборах основывается на признании всеобщности

и равенства налогообложения (п. 1 ст. 3).

2 Собрание законодательства Россчйской Федерации.—2000.—№ 1 (ч. 1).—Ст. 10.

3. Принцип равного налогового бремени. Если принцип равноправия преследует цель соблюдения формального (юридического) равенства налогоплательщиков, то принцип равенства направлен на то, чтобы без нарушения формального равенства плательщиков в максимальной степени учесть обстоятельства налогоплательщиков и обеспечить соблюдение неформального равенства.

«В целях обеспечения регулирования налогообложения в соответствии с Конституцией Российской Федерации принцип равенства требует учета фактической способности к уплате налога исходя из правовых принципов справедливости и соразмерности. Принцип равенства в социальном государстве в отношении обязанности платить законно установленные налоги и сборы (статьи 6 (часть 2) и 57 Конституции Российской Федерации) предполагает, что равенство должно достигаться посредством справедливого перераспределения доходов и дифференциации налогов и сборов». (Пункт 5 Постановления КС РФ от 4 апреля 1996 г. № 9-П.)

Анализируя сбор за регистрацию граждан, установленный в Москве, Конституционный Суд Российской Федерации указал на его несоответствие принципу равенства, так как закон г. Москвы «не учитывает финансового потенциала различных налогоплательщиков и фактически устанавливает подушную систему налогообложения, что при чрезмерно высоком налоге означает взыскание существенно большей доли из имущества неимущих или малоимущих граждан и меньшей доли — из имущества более состоятельных граждан».

Таким образом, равенство в налоговом праве реализуется не как уплата налога в одинаковом размере, а как экономическое равенство плательщиков, и выражается в том, что за основу берется фактическая способность к уплате налога на основе сравнения экономических потенциалов.

Равенство в налогообложении понимается как равномерность обложения. Она оценивается на основе сопоставления экономических возможностей различных налогоплательщиков и сравнения той доли свободных средств, которая изымается у них посредством налогов. То есть речь идет о сравнении налогового бремени, которое несут различные плательщики. Поэтому принцип равенства называют также принципом равного налогового бремени.

Принцип равного налогового бремени необходимо учитывать не только при определении условий взимания тех или иных налогов, но и при формировании системы налогов. Так, чрезмерное количество налогов, взимаемых с оборота, чревато нарушением этого принципа. Налоговой базой этих налогов является выручка от реализации товаров (работ, услуг). Налоги с оборота изымают часть выручки предприятия без учета доходности. Вполне вероятна ситуация, что при низком уровне рентабельности в уплату таких налогов будут изъяты весь доход и часть капитала. Поэтому, например, в Налоговом кодексе Российской Федерации предусмотрено крайнее ограничение числа и размеров таких налогов.

НК РФ устанавливает, что «налоги и сборы должны иметь экономическое обоснование и не могут быть произвольными" (п. 3 ст. 3).

Конституции зарубежных государств отводят принципу равного налогового бремени второе место после принципа установления налогов законами, что свидетельствует о его особом значении. Так, согласно ст. 31 Конституции Испании «каждый участвует в финансировании общественных расходов в соответствии со своими экономическими возможностями посредством справедливой налоговой системы, основанной на принципах равенства и прогрессивного налогообложения, которая ни в коем случае не должна предусматривать конфискацию"1. Статья 53 Конституции Итальянской Республики определяет, что «все обязаны участвовать в государственных расходах в соответствии со своей налоговой платежеспособностью»2. В Португалии признано, что подоходный налог должен способствовать уменьшению неравенства, быть единым и прогрессивным, учитывающим потребности и доходы членов семьи; обложение налогом предприятий должно основываться на их реальном доходе (ч. 1 и 2 ст. 107 Конституции Португальской Республики)3.

4. Принцип соразмерности

налогообложения конституционно значимым целям ограничения прав и свобод.

Основное содержание принципа соразмерности состоит в том, что налогообложение

не должно быть несоразмерным, т.е. таким, чтобы оно могло парализовать

реализацию гражданами конституционных прав4. Налоговый кодекс

Российской Федерации считает недопустимыми налоги и сборы, препятствующие

реализации гражданами своих конституционных прав (п. 3 ст. 3). Принцип

соразмерности оценивает налогообложение не с позиции его влияния на экономическую

жизнь налогоплательщика (это сфера применения принципов приоритета финансовой

цели и равного налогового бремени), а с позиции

влияния на социально-политический статус налогоплательщика: налогообложение

не должно парализовать реализацию гражданами конституционных прав.

2 Там же.— С. 431.

3Там же.—С. 549.

4 Пункт 5 Постановления КС РФ от 4 апреля 1996 г. № 9-П//Собрание законодательства Российской Федерации.— 1996.— №16— Ст. 1909.

Влияние налогообложения на реализацию гражданами своих конституционных прав возможно как непосредственно (с помощью юридических механизмов), так и опосредованно (через экономическое влияние).

В первом случае принцип соразмерности означает, что нельзя ставить в зависимость от уплаты конкретного налога возможность реализовать какие-либо закрепленные в Конституции Российской Федерации права или свободы человека и гражданина. Установление фискального «барьера доступности» основных прав и свобод является грубейшим нарушением Конституции Российской Федерации.

Взимание налога может привести к искажению смысла основного права или свободы. Так, КС РФ в п. 3 Постановления от 4 апреля 1996 г. № 9-П указал, что «установленные нормативными актами Правительства Москвы, Правительства Московской области и Главы администрации Московской области положения об уплате сбора и представлении квитанций о его уплате как условии для регистрации гражданина... фактически устанавливают совершенно иной — разрешительный — правовой режим регистрации граждан, который не соответствует основному праву каждого, кто законно находится на территории Российской Федерации, свободно выбирать место жительства».

Налогообложение является ограничением права собственности, закрепленного в ст. 35 Конституции Российской Федерации. Как на любое ограничение основных прав человека и гражданина, на налогообложение распространяются требования ст. 55 Конституции РФ о том, что «права и свободы человека и гражданина могут быть ограничены федеральным законом только в той мере, в какой это необходимо в целях защиты основ конституционного строя, нравственности, здоровья, прав и законных интересов других лиц, обеспечения обороны страны и безопасности государства».

Поэтому любой закон о налогах необходимо сопоставлять с указанными в ст. 55 Конституции РФ основными ограничениями прав и свобод.

Принцип соразмерности по своему содержанию тесно связан с принципами приоритета финансовой цели взимания налога и принципом равного налогового бремени, поскольку все эти принципы регламентируют условия определения размеров налоговых обязательств. Однако они регулируют различные аспекты этого процесса.

3.3.3. Основные принципы налогообложения и сборов, обеспечивающие реализацию и соблюдение начал федерализма

Закрепленные в Конституции РФ основы федеративного устройства получают развитие в следующих общих принципах налогообложения и сборов.

1. Принцип единства налоговой политики. Этот принцип развивает установленный в Конституции РФ принцип единства экономического пространства (ч. 1 ст. 8). Это непременный атрибут единого государства с рыночной экономикой, условие свободного и динамичного развития общества.

Суть этого принципа не в сосредоточении у федерального центра финансовых полномочий, а в создании единых обязательных стандартов финансовой деятельности, обеспечивающих баланс прав и интересов всех участников финансовых отношений.

Конституция РФ предусматривает, что на территории Российской Федерации не допускается установления таможенных границ, пошлин, сборов и каких-либо иных препятствий для свободного перемещения товаров, услуг и финансовых средств (ч. 1 ст. 74).

Следовательно, недопустимо установление налогов, нарушающих единство экономического пространства Российской Федерации. К таким налогам, в частности, относятся региональные налоги, которые позволяют формировать бюджеты одних территорий за счет налоговых доходов других территорий либо переносить уплату налогов на налогоплательщиков других регионов (абз. 4 п. 3 Постановления КС РФ от 21 марта 1997г.№5-П).

НК РФ формулирует этот принцип так: «Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций.»(п. 4 ст. 3).

Единство налоговой политики обеспечивается единой системой федеральных налоговых органов. Субъекты Федерации и органы местного самоуправления не вправе создавать службы и структуры, альтернативные федеральным налоговым органам.

2. Принцип единства системы налогов. Данный принцип обусловлен задачей унификации налоговых изъятий. КС РФ решил, что такая унификация необходима для достижения равновесия между правом субъектов Федерации устанавливать налоги — с одной стороны, и соблюдением основных прав человека и гражданина, закрепленных в ст. 34 и 35 Конституции РФ, обеспечением принципа единства экономического пространства — с другой (абз. 4 п. 4 Постановления КС РФ от 21 марта 1997 г. №5-П).

Федеральным законом может быть установлен перечень региональных и местных налогов, носящий исчерпывающий характер. «Органы государственной власти всех уровней не вправе вводить дополнительные налоги и обязательные отчисления, не предусмотренные законодательством Российской Федерации, равно как и повышать ставки установленных налогов и налоговых платежей»1.

3. Принцип разделения налоговых полномочий. В федеративном государстве полномочия в сфере налогообложения не могут сосредотачиваться исключительно у федерального законодателя. Нельзя говорить о реальной самостоятельности субъектов Федерации и органов местного самоуправления, не имеющих собственной доходной базы.

Однако право субъектов Федерации на

установление налогов всегда носит производный характер, поскольку субъекты

Федерации связаны общими принципами налогообложения и сборов (абз. 3 п.

4 Постановления Конституционного Суда Российской Федерации от 21 марта

1997г.№5-П).