4.1. Понятие и правовое значение элементов юридического состава налога

Налог должен быть точно определен. В законе о каждом налоге должен содержаться исчерпывающий набор информации, который позволил бы конкретно утвердить:

• обязанное лицо, размер налогового обязательства и порядок его исполнения;

• границы требований государства в отношении имущества налогоплательщика.

Нечеткость, двусмысленность или неполнота закона о налоге могут привести:

• к возможности уклонения от уплаты налога на законных основаниях (налоговые лазейки);

• к злоупотреблениям со стороны налоговых органов, выражающимся в расширительном толковании положений закона.

Хотя число налогов велико и структура их различна, тем не менее слагаемые юридического состава налога имеют универсальное значение.

Статья 57 Конституции РФ гласит: «каждый обязан платить законно установленные налоги и сборы», однако не определяет, что значит установить налог с позиции содержания закона о налоге.

Исходя из смысла ст. 57 установить налог — это не значит только дать ому название Нельзя выполнить обязанность по уплате налога, если неизвестны обязанное лицо, размер налогового обязательства и порядок его исполнения. Поэтому установить налог — это значит установить и определить все существенные элементы его юридического состава (налогоплательщик, объект и предмет налога, налоговый период и т.п.).

Так, в ст. 13—15 части первой Налогового кодекса Российской федерации содержится перечень федеральных, региональных и местных налогов. Однако нельзя сказать, что Кодекс устанавливает эти налоги. Непосредственно на основании указанных статей ни один налог не может взиматься, поскольку в них не определены существенные условия исчисления и уплаты налогов.

Разъясняя содержание ст. 57 Конституции РФ, Конституционный Суд Российской Федерации подчеркнул, что «налог или сбор может считаться законно установленным только в том случае, если законом зафиксированы существенные элементы налогового обязательства, т.е. установить налог можно только путем прямого перечисления в законе о налоге существенных элементов налогового обязательства»1.

Только совокупность элементов юридического состава налога устанавливает обязанность плательщика по уплате налога. Если законодатель по какой-то причине не установил и/или не определил хотя бы одного из них, обязанность налогоплательщика не может считаться установленной.

Это положение закреплено и в п. 1 ст. 17 части первой НК РФ: «Налог считается установленным лишь в том случае, когда определены налогоплательщики и следующие элементы налогообложения, а именно: объект налогообложения; налоговая база; налоговый период; налоговая ставка; порядок исчисления налога; порядок и сроки уплаты налога». Если законодатель не установил и (или) не определил хотя бы одного из перечисленных элементов юридического состава, налог не может считаться установленным. Соответственно не возникает обязанности по его уплате. Пункт 6 ст. 3 НК РФ также закрепляет, что «при установлении налогов должны быть определены все элементы налогообложения».

Таким образом, вопрос о технике налогового законотворчества является одним из ключевых моментов налогового права.

Те элементы юридического состава налога,

без которых налоговое обязательство и порядок его исполнения не могут считаться

определенными, можно назвать существенными (либо сущностными) элементами

юридического состава налога.

К ним относятся:

• налогоплательщик (субъект налога);

• объект налога;

• предмет налога;

• масштаб налога;

« метод учета налоговой базы;

• налоговый период;

• единица налогообложения;

• тариф ставок (налоговая ставка (норма налогового обложения) и метод налогообложения);

• порядок исчисления налога;

• отчетный период;

• сроки уплаты налога;

• способ и порядок уплаты налога.

Кроме указанных элементов, существуют и факультативные элементы, отсутствие которых не влияет на степень определенности налогового обязательства, однако существенно снижает гарантии его надлежащего исполнения. К ним относятся:

• порядок удержания и возврата неправильно удержанных сумм

налога;

• ответственность за налоговые правонарушения.

Факультативные элементы не обязательно присутствуют в каждом законе о налоге. В Российской Федерации вопросы взимания недоимок и возврата налогов, налоговой ответственности решены в части первой Налогового кодекса Российской Федерации. Эти нормы применимы в отношении любого налога, они характеризуют выполнение налогоплательщиком своих обязанностей по уплате всех налогов в целом и конкретных налогов в частности. Угроза применения мер ответственности — «приводной ремень» налогового механизма.

К факультативным элементам следует также отнести и налоговые льготы. Налоговый кодекс Российской Федерации определяет, что «в необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком» (п. 2 ст. 17 части первой НК РФ).

В перечне элементов юридического состава налогов, приведенном в ст. 17 части первой НК РФ, некоторые позиции укрупнены. Например, в качестве одного из элементов указана налоговая база. Однако налоговую базу нельзя рассчитать без определения предмета и масштаба налога, единицы налогообложения, метода учета.

Перечисленные элементы должны быть установлены и определены в каждом конкретном законе о налоге.

Установить элемент юридического состава налога — значит принять (утвердить, узаконить) что-либо в качестве одного из оснований возникновения налогового обязательства или способа его исполнения.

Определить элемент юридического состава налога — значит описать фактическую сторону элемента, выделить его из прочих сходных явлений (предметов, обстоятельств) на основе каких-либо признаков или данных.

Так, если в качестве объекта транспортного налога рассматривается собственность плательщика на транспортные средства, то закон должен определить, что именно охватывается понятием «транспортное средство», следует ли облагать налогом велосипеды.-самокаты, медицинские носилки и т.п.

4.2. Субъект налогообложения

4.2.1. Понятие субъекта налогообложения

Субъект налогообложения — это лицо, на котором лежит юридическая обязанность уплатить налог за счет собственных средств.

Понятию «субъект налогообложения» близко другое понятие — «носитель налога». Это понятие существует в связи с экономической возможностью переложения тяжести налога с субъекта налогообложения, т.е. лица, уплачивающего налог в бюджет, на другое лицо.

Носитель налога — это лицо, которое несет тяжесть налогообложения в конечном итоге, т.е. по завершению процессов переложения налога.

Например, субъектами акциза (косвенный налог в виде надбавки к цене ювара) являются юридические лица, производящие и реализующие подакцизный товар. Эти лица обязаны исчислить сумму акциза и перечислить ее в бюджет. Акциз включается в цену подакцизного товара, но не выделяется в ней. Покупатель этого товара в составе цены товара оплачивает и акциз. Если покупатель не перепродает товар, а потребляет его, он не может возместить себе уплаченную сумму акциза. Этот конечный потребитель и является носителем акциза.

Законодательные акты устанавливают субъект налога, а не носителя налога.

Не существует универсального налогоплательщика. Применительно к каждому налогу или сбору устанавливается конкретный круг лиц, привлекаемых к его уплате.

Налог уплачивается за счет собственных средств субъекта налогообложения, т.е. налог должен сокращать доходы налогоплательщика. «О налогах не договариваются» — один из основных принципов налогообложения (исключение составляют платежи, взимаемые таможенными органами). Законодательство Российской Федерации запрещает использование налоговых оговорок, в соответствии с которыми обязанность по уплате налога перекладывается на другое лицо.

Так, Закон РФ от 7 декабря 1991 г. № 1998-1 «О подоходном налоге с физических лиц»1 (с изменениями и дополнениями) запрещает при заключении договоров и иных сделок включать в них налоговые оговорки, в соответствии с которыми работодатель принимает на себя обязанность нести расходы, связанные с уплатой налога работников (п. 2 ст. 20). Если подоходный налог все же уплачен за счет средств организации, то подлежащий налогообложению доход физических лиц увеличивается на сумму этого налога.

Пример. Стоимость работ по договору 10 тыс. руб. Подоходный налог с этой суммы составляет:

[10 000 руб. - 100 руб. (1% — взносы в Пенсионный фонд Российской Федерации)] х 12% = 1188 руб.

Налогоплательщик должен получить:

10 000 руб. -100 руб. -1188 руб. = 8712 руб.

В том случае, если используется налоговая оговорка в отношении подоходного налога, налогоплательщик получает на руки 9900 руб., а сумму налога 1188 руб. уплачивает работодатель за свой счет.

При обнаружении налоговым органом этого факта к доходу налогоплательщика добавляется сумма уплаченного работодателем налога и рассчитывается сумма налога, которая должна быть уплачена самим налогоплательщиком:

[11 188 руб.-(11 188 руб. х 1%)]х 12%= 1329руб. 13коп.

Поскольку часть суммы уже была перечислена в бюджет организацией, то налогоплательщик обязан доплатить 141 руб. 13 коп. (1329 руб. 13 коп. --1188руб.).

Обязанность уплатить налог за счет собственных средств не означает, что налогоплательщик должен уплатить налог непосредственно (т.е. со своего счета или наличными деньгами). От имени налогоплательщика налог может быть уплачен и иным лицом (представителем), если при этом соблюдается правило налоговых оговорок.

Не следует отождествлять с налогоплательщиками

лиц, на которых в соответствии с законом возложена обязанность рассчитывать,

удерживать и перечислять в бюджет налог с доходов, выплачиваемых этими

лицами налогоплательщикам (например, предприятия, выплачивающие заработную

плату работникам). Таких лиц называют налоговыми агентами.

4.2.2. Виды субъектов налогообложения

В отличие от других отраслей публичного права, где определяющими являются политико-правовые отношения лица и государства, в налоговом праве прежде всего учитывают экономические связи налогоплательщика и государства.

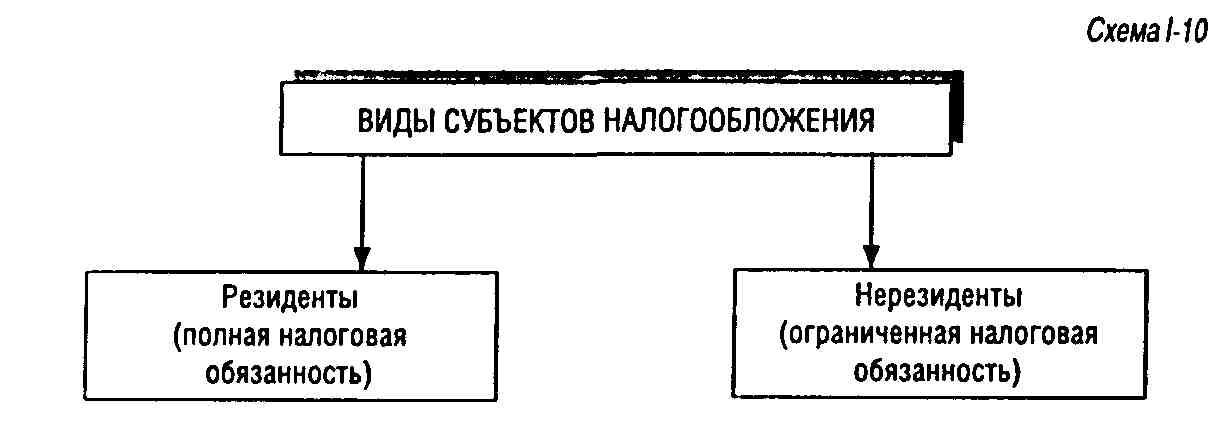

Экономические отношения налогоплательщика и государства определяются посредством принципа постоянного местопребывания (рези-дентства), согласно которому налогоплательщиков подразделяют на лиц:

• имеющих постоянное местопребывание в определенном государстве (резиденты);

• не имеющих в нем постоянного местопребывания (нерезиденты) (схема 1-10).

Важное различие этих двух групп налогоплательщиков состоит в том, что у резидентов налогообложению подлежат доходы, полученные как на территории данного государства, так и вне его (полная налоговая обязанность), у нерезидентов — только доходы, полученные из источников в данном государстве (ограниченная налоговая обязанность). Есть и другие различия в налогообложении этих двух групп плательщиков — порядок декларирования и уплаты налога и др.

Под источником доходов понимается деятельность или активы, приносящие доход (доходы от работы по найму, предпринимательской деятельности, авторских прав, имущества и т.п.). Понятие «источник доходов» не стоит путать с понятием "источник выплаты", т.е. с лицом, фактически выплачивающим сумму другому лицу.

Правила определения резидентства имеют существенные различия в отношении налогоплательщиков — физических и юридических лиц.

4.2.3. Налоговый статус физических лиц

Лица, имеющие постоянное местожительство в Российской Федерации,— это лица, включая иностранцев и лиц без гражданства, проживающие на ее территории не менее 183 дней в календарном году (в течение одного или нескольких периодов); лица, не имеющие постоянного местожительства в Российской Федерации,—лица, проживающие на ее территории менее 183 дней в календарном году (гесг физического присутствия). «В календарном году» означает, что понятие "резидент" отражает проживание лица в Российской Федерации строго в пределах одного календарного года и не может быть распространено на более длительные периоды. Иными словами, резидентство в России устанавливается ежегодно.

В некоторых странах периодом для определения резидентства служит не календарный, а налоговый год, который может и не совпадать с календарным.

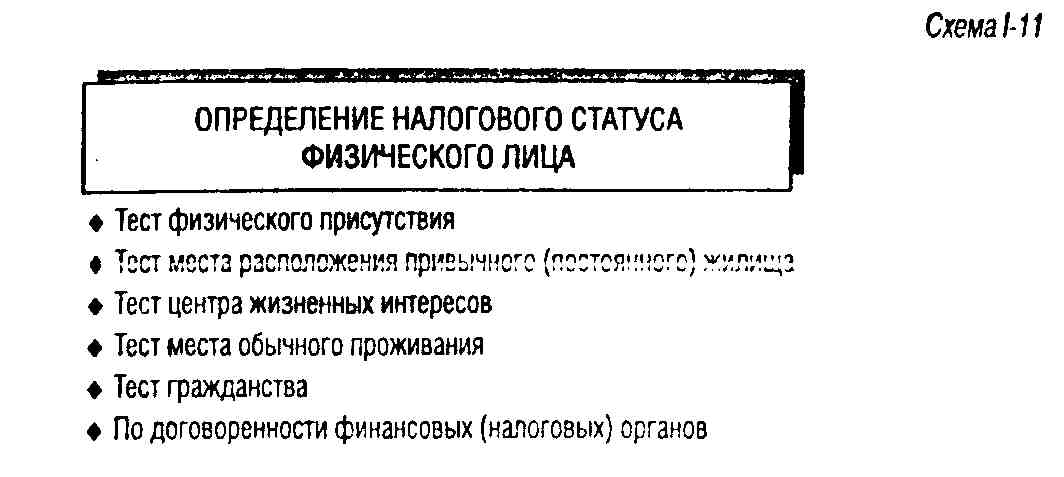

В тех случаях, когда временного критерия недостаточно для определения места налогообложения лица (например, возникает двойное резидентство), используются такие дополнительные признаки:

• место расположения привычного (постоянного) жилища;

• центр жизненных интересов (личные и экономические связи);

• место обычного проживания;

• гражданство.

Национальными законодательствами и международными соглашениями устанавливается строгая последовательность применения этих критериев для определения местожительства человека. Если в результате последовательного применения этих критериев все-таки невозможно определить государство, где человек имеет постоянное местожительство, этот вопрос решается в процессе переговоров налоговых или финансовых органов заинтересованных государств (схема 1-11).

4.2.4. Налоговый статус юридических лиц

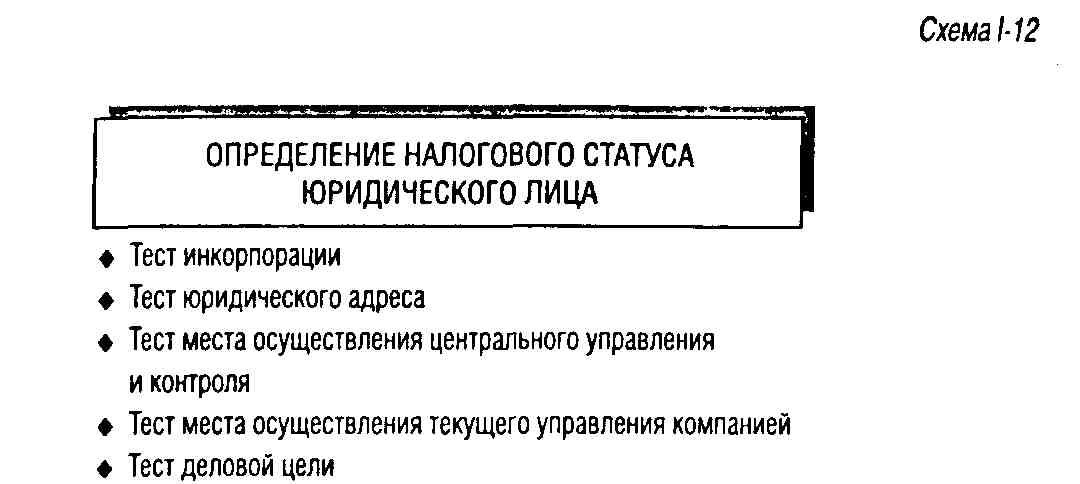

Основу для определения резидентства юридических лиц составляют следующие тесты (или их комбинации):

Тест инкорпорации. Юридическое лицо признается резидентом в стране, если оно в ней основано (зарегистрировано).

Все предприятия, учреждения, организации — юридические лица по законодательству России являются ее резидентами и уплачивают в России налог с прибыли, полученной как на ее территории, так и где бы то ни было, хотя бы эти лица и не имели бизнеса в России вовсе.

Тест юридического адреса. Юридическое лицо признается резидентом в стране, если оно зарегистрировало в этой стране свой юридический адрес.

Например, корпорация признается резидентом в налоговых целях во Франции, если она зарегистрирована во Франции в качестве юридического лица (инкорпорирована) или зарегистрировала во Франции свой юридический адрес.

Тест места осуществления центрального управления и контроля. Юридическое лицо признается резидентом в стране, если с территории этой страны осуществляется центральное (общее) руководство компанией и контроль за ее деятельностью.

Например, резидентами в Великобритании признаются компании, инкорпорированные в Великобритании, а также компании, учрежденные за рубежом, если органы их центрального управления и контроля находятся в Великобритании. Так, если заседания совета директоров компании наиболее часто проводятся в Великобритании, компания признается резидентом этой страны.

Тест места осуществления текущего управления компанией. Юридическое лицо признается резидентом в стране, если на ее территории находятся органы, осуществляющие текущее управление деятельностью компании (исполнительная дирекция).

Например, резидентом в Португалии признается компания, если ее головной офис или исполнительная дирекция находится в Португалии.

Тест деловой цели. Юридическое лицо признается резидентом в стране, если основной объем его деловых операций совершается на территории этой страны (схема 1-12).

В Италии компания признается резидентом, если на территории этой страны компания имеет формальную или функционирующую штаб-квартиру или реализует основные деловые цели на территории Италии.

Кроме деления юридических лиц на группы по принципу резидент-ства, деление проводят и по другим основаниям.

Организационно-правовая форма предприятия имеет существенное влияние на порядок и размеры налогообложения. Так, различается налогообложение акционерного общества и полного товарищества.

Форма собственности. Это основание деления предприятий как налогоплательщиков не может использоваться широко. Конституция РФ провозглашает равенство различных форм собственности (ч. 2 ст. 8). Неравенство в налогообложении предприятий различных форм собственности (государственной, частной, смешанной) привело бы к нарушению этого принципа. Однако, например, в целях достижения фактического равенства приватизированных предприятий с предприятиями государственного сектора, первым предоставлялись налоговые льготы.

Так, Закон РФ от 20 декабря 1991 г. №2071-1 «Об инвестиционном налоговом кредите"1 устанавливал, что приватизированное предприятие имеет право на получение налогового кредита в размере платежей по процентам, начисляемым на сумму целевого кредита, предоставленного коммерческим банком товариществу, образованному членами трудового коллектива для выкупа всего или части имущества этого предприятия (ст. 6).

Численность работающих на предприятии. Законодательство Российской федерации выделяет группу малых предприятий.

Малые предприятия пользуются существенными

льготами по налогу на прибыль и НДС.

Вид хозяйственной деятельности. Ряд льгот по налогу на прибыль направлен на стимулирование отдельных отраслей производства, признанных приоритетными.

4.3. Объект и предмет налогообложения. Масштаб налога и налоговая база

4.3.1. Объект и предмет налогообложения

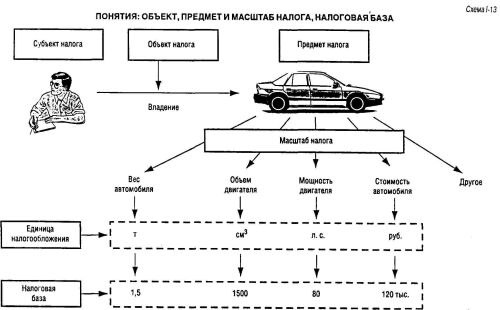

Объект налогообложения — это те юридические факты (действия, события, состояния), которые обуславливают обязанность субъекта заплатить налог (совершение оборота по реализации товара (работ, услуг); ввоз товара на территорию России; владение имуществом; совершение сделки купли-продажи ценных бумаг; вступление в наследство; получение дохода и т.д.). «В законе о каждом налоге обязательно говорится о том, при наличии каких обстоятельств возникает обязанность уплаты. Таким основанием взимания налога (фактическим обстоятельством) может служить получение определенного дохода, прибыли, владение строением и т.п., т.е. наличие объекта налогообложения»1.

Налоговый кодекс Российской Федерации определяет понятие «объект налогообложения» так: «Объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога» (п. 1 ст. 38 части первой НК РФ).

Однако это определение недостаточно

четкое. Например, нельзя согласиться с тем, что обязанность по уплате налога

возникает в связи с наличием стоимости реализованных товаров. Такая обязанность

возникает в случае реализации товаров, а их стоимость является основой

для исчисления налоговой базы.

Обязанности участников правовых отношений возникают в силу определенных законодательством юридических фактов (событий, действий, состояний). Сама по себе стоимость товаров (работ, услуг) не может вызвать возникновение обязанности. Смысл определения, данного в Налоговом кодексе Российской Федерации в том, что объектом налогообложения является фактическое основание экономического характера, с которым законодательство связывает возникновение обязанности по уплате налога.

Причина допущенной неточности в том, что законодатель не выделил в качестве отдельного, самостоятельного элемента налогового обязательства предмет налогообложения, а признаки предмета налогообложения придал объекту.

Термин «предмет налогового обложения» обозначает признаки фактического (не юридического) характера, которые обосновывают взимание соответствующего налога.

Например, объектом налога на землю является право собственности на земельный участок, а не земельный участок непосредственно (он — предмет налогообложения). Сам по себе земельный участок — предмет материального мира — не порождает никаких налоговых последствий. Эти последствия порождает определенное состояние субъекта по отношению к предмету налогообложения, в данном случае — собственность.

Практическое значение данного утверждения можно продемонстрировать на следующем примере.

Если налогоплательщик не указывает в своей декларации факт собственности на то или иное имущество, есть основания квалифицировать такие действия как сокрытие (неучет) объекта налогообложения, хотя бы налогоплательщик и пользовался этим имуществом открыто.

Необходимость четко разделить понятия «объект налогообложения» и «предмет налогообложения» вызвана также и тем, что существует потребность вычленить среди прочих сходных предметов материального мира именно тот, с которым законодатель связывает налоговые последствия.

В соответствии с Законом РФ от 9 декабря

1991 г. № 2003-1 «О налогах на имущество физических лиц»1

налогообложению подлежат строения, помещения и сооружения, находящиеся

в собственности физических лиц. Закон не определяет точно, что именно может

быть отождествлено со строением, помещением или сооружением. Это порождает

неоднозначные трактования и в конечном итоге ведет к ущемлению прав налогоплательщиков.

Примером четкого описания предмета налогообложения может служить французский закон о налоге со строений, согласно которому под строением понимается любое сооружение, постоянно находящееся на одном и том же месте. При этом фундамент должен быть изготовлен из бетона или кирпича вне зависимости от материала, из которого построено само здание1.

Различие объекта и предмета налогообложения наиболее рельефно просматривается в налогах на имущество. Однако и при налогообложении доходов эти понятия различаются. Доход может быть получен в различных формах (денежные средства в национальной и иностранной валюте, имущество, безвозмездные услуги и пр.). Неучет этих форм приводит к использованию различных лазеек для уклонения от налогообложения.

Например, доходом можно считать не только поступления в денежной или натуральной форме, но и льготы, привилегии, не связанные с передачей денег или имущества. В ряде стран доля косвенных выплат, льгот, компенсаций и привилегий в структуре личных доходов весьма велика. Например, в США около трети вознаграждений руководящему составу и рядовым работникам компаний предоставляется именно в этих формах2.

Законодательство может предусматривать налогообложение привилегий и благ, получение которых в обычных условиях потребовало бы от плательщика дополнительных затрат (предоставления автотранспорта для личных нужд за счет средств предприятия, беспроцентных ссуд или займов по льготным ставкам и т.п.).

Каждый налог имеет самостоятельный объект обложения. Объекты всех налогов — как федеральных, так региональных и местных — определяются исключительно федеральным законодателем. Это одна из гарантий недопущения многократного налогообложения, когда один и тот же объект облагается несколькими налогами одновременно.

4.3.2. Налоговая база и ыасштаб налога

Налоговая база количественно выражает

предмет налогообложения. Налоговую базу называют также основой налога,

поскольку это величина, к которой непосредственно применяется ставка налога,

по которой исчисляется его сумма.

2 Русакова И.Г. Подоходный налог у нас и за рубежом/УМенеджер— 1992.— № 9—10.

Большинство предметов налогообложения нельзя непосредственно выразить в каких-либо единицах налогообложения. Для измерения такого предмета первоначально необходимо избрать какую-либо физическую характеристику, какой-либо параметр измерения из множества возможных, т.е. определить масштаб налога.

Например, предметом налога на владельцев автотранспортных средств являются транспортные средства. Но в разных странах выбраны разные параметры их налогообложения: во Франции и Италии — мощность двигателя, в Бельгии и Нидерландах — вес автомобиля, в ФРГ— объем рабочих цилиндров1.

В таких случаях налоговую базу нельзя определить как часть предмета налогообложения. Говоря образно, налоговая база в таком случае является проекцией предмета налогообложения под определенным углом.

Налоговая база необходима именно для исчисления налога. Но она непосредственно не является обстоятельством, порождающим обязанность уплатить налог (объектом налогообложения) (схема 1-13).

В некоторых случаях некорректное использование

терминов затрудняет понимание смысла законов и служит причиной неверных

суждений о соотношении понятий «объект налогообложения», «предмет налогообложения»

и «база налогообложения». Так, в соответствии со ст. 2 Закона РФ от 13

декабря 1991 г. № 2030-1 «О налоге на имущество предприятий"2 объектом

налогообложения названо имущество в его стоимостном выражении. Однако это

не значит, что базу обложения этим налогом можно определить как часть объекта

(предмета), к которой применяется налоговая ставка. В этой статье одновременно

содержится указание и на объект налогообложения — собственное имущество

предприятия, и на масштаб налога — стоимостное выражение имущества. Аналогичный

налог — налог на имущество физических лиц—в качестве объектов обложения

использует виды имущества, находящиеся в собственности физических лиц.

Масштаб этого налога в отношении недвижимости — стоимость (база определяется

по инвентарной стоимости), в отношении транспортных средств — мощность

двигателя (в лошадиных силах или киловаттах).

2 Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации.— 1992.— № 12.— Ст. 599 (с изменениями и дополнениями).

Одно и то же имущество может быть предметом нескольких налогов, и в каждом случае масштаб налога или порядок исчисления налоговой базы могут быть разными. Так, принадлежащий предприятию автомобиль облагается налогом на приобретение автотранспортных средств, налогом на владельцев автотранспортных средств и налогом на имущество. Если этот автомобиль куплен за рубежом, то при таможенном оформлении он же является объектом обложения таможенной пошлиной, акцизом, налогом на добавленную стоимость. Из шести налогов два имеют особые параметры обложения: мощность двигателя (налог на владельцев автотранспортных средств) и объем двигателя (таможенная пошлина). Остальные четыре имеют одинаковую основу — стоимость автомобиля, однако при этом базы налогообложения исчисляются по-разному.

В практике налогообложения весьма распространено необоснованное отождествление понятий объект налогообложения и налоговая база, что приводит к неправильной квалификации действий налогоплательщиков как налоговых правонарушений.

Налоговый кодекс Российской Федерации определяет налоговую базу как стоимостную, физическую или иную характеристику объекта налогообложения. В соответствии с Кодексом налоговые базы федеральных, региональных и местных налогов и порядок их определения устанавливаются на федеральном уровне (ст. 53 части первой НК РФ).

Нетрудно заметить, что вданномслучае понятие «налоговая база» означает одновременно и масштаб налога, и количественную оценку предмета налогообложения. Очевидно, что законодатель не может установить налоговую базу в этом значении. Поскольку у каждого налогоплательщика показатели деятельности индивидуальны, то и налоговые базы различны.

В законе могут быть определены лишь основания оценки предмета налогообложения и порядок определения налоговой базы, но не сама налоговая база. Расплывчатое определение понятий существенных элементов налогового обязательства не способствует принятию четкого налогового законодательства.

4.3.3. Источник налога

Объект налогообложения необходимо отличать от источника налога, т.е. от резерва, используемого для уплаты налога.

Если можно бесконечно долго экспериментировать с объектом, предметом, масштабом налогообложения, порядком исчисления налоговой базы, то выбор источника налога строго ограничен: в экономическом смысле существуют только два источника, за счет которых может быть уплачен налог, —доход и капитал налогоплательщика.

Например, объектом земельного налога является земельная собственность, а предметом — конкретный участок земли. Источником этого налога может быть либо доход, полученный от использования этого участка, либо иной доход налогоплательщика, а также средства, вырученные от продажи этого земельного участка (его части) или другого имущества. Налог может быть уплачен и из заемных средств, однако заем погашается также за счет либо дохода, либо выручки от реализации имущества.

Если налог постоянно будет уплачиваться за счет капитала, то в конце концов капитал иссякнет и исчезнет возможность уплаты налога. Поэтому налог должен уплачиваться из доходов налогоплательщика и не затрагивать капитала.

Лишь в экстраординарных ситуациях, когда возникает угроза существованию производственной базы как таковой, обращение налога на капитал является явлением обоснованным. Так, в условиях стихийного бедствия или войны в целях сохранения части имущества, приносящего доход, может быть изъята другая часть этого имущества. В противном случае угроза уничтожения может грозить всему капиталу, а следовательно, и возможности получения доходов в будущем.

Доходы налогоплательщика имеют различные формы — заработная плата, прибыль, рента, проценты с капитала. Для налогообложения форма дохода имеет существенное значение.

На макроэкономическом уровне совокупность различных форм доходов населения образует национальный доход, который и является источником налогов.

В законах о налогах может указываться конкретный источник уплаты (удержания) налога. Например, в ст. 20 Закона РФ «О подоходном налоге с физических лиц» определено, что налог с выплачиваемых физическим лицам доходов удерживается и перечисляется в бюджет непосредственно из этих доходов.

Одна из ключевых проблем, возникающих при разработке любого налога, —четкое определение порядка формирования налоговой базы. От этого зависит, насколько точно будет определен размер налоговых обязательств налогоплательщика.

Эта проблема имеет множество аспектов, среди которых следует выделить прежде всего территориальный аспект (пределы налоговой юрисдикции государства) и временной аспект (распределение налоговой базы между различными налоговыми периодами).

4.3.4. Пределы налоговой юрисдикции государства

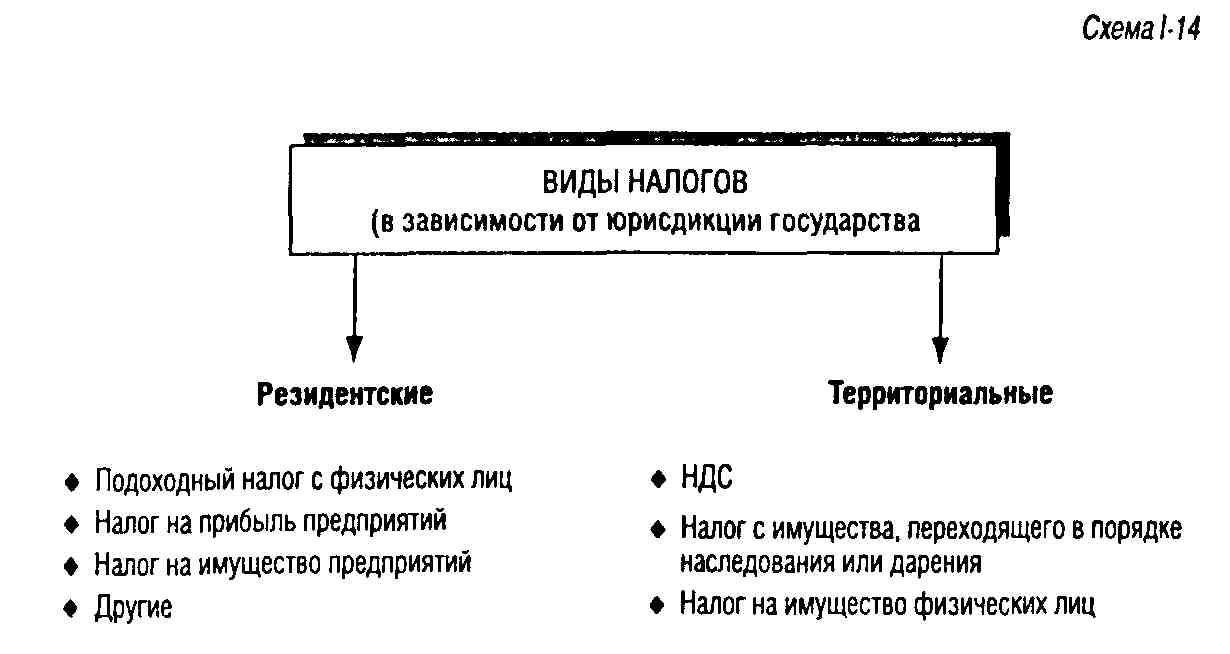

Элементы юридического состава налога — субъект налогообложения и объект налогообложения находятся в тесной взаимосвязи. По этому признаку налоги можно разделить на две группы: налоги, построенные по принципу резидентства (резидентские налоги), и налоги, построенные по принципу территориальности (территориальные налоги). Суть различия состоит в том, что в резидентских налогах субъект определяет объект налога, а в территориальных — наоборот (схема 1-14).

В соответствии с принципом резидентства государство распространяет свою налоговую юрисдикцию на все доходы лиц, имеющих постоянное местопребывание в данном государстве, в том числе на доходы, полученные из источников, находящихся за пределами данного государства.

С точки зрения национальных интересов принцип резидентства выгоден для развитых стран, граждане которых получают значительные доходы от деятельности и размещения капиталов вне своей страны. Но для стран, в экономике которых значительное место занимают иностранные инвестиции, более выгоден принцип налогообложения на основе национальной принадлежности источника дохода, т.е. принцип территориальности. Налогообложению в этом случае подлежат доходы, извлекаемые на территории данной страны, независимо от национального или юридического статуса их получателя, а доходы, получаемые гражданами этого государства в других странах, от налогов в этом государстве освобождаются.

Большинство стран, в том числе Российская Федерация, при налогообложении доходов применяют сочетание обоих принципов. Но ряд налогов основан исключительно на принципе территориальности.

Например, согласно Закону РФ от 12 декабря 1991 г. № 2020-1 «О налоге с имущества, переходящего в порядке наследования или дарения»1 налог уплачивается с недвижимого имущества, находящегося на территории России, транспортных средств, зарегистрированных в России, или при приеме наследства, открывшегося на территории России. При этом плательщиком налога является любое лицо — собственник имущества или наследник, как гражданин России, так и иностранец (лицо без гражданства), как резидент России,так и нерезидент.

С другой стороны, гражданин или резидент России, принимая наследство за рубежом, уплачивает соответствующий налог по законодательству страны открытия наследства, но не по законодательству Российской Федерации. Имущество, находящееся за рубежом, также не учитывается при подсчете базы для налогообложения в России. Однако доход, полученный от эксплуатации имущества, находящегося за рубежом, подлежит налогообложению в России, если его получатель является российским резидентом.

Необходимо учитывать, что одинаковые налоги могут быть построены с использованием различных принципов. Так, в отличие от налога на имущество, переходящего в порядке наследования или дарения, налог на имущество предприятий построен в основном на принципе резидентства (налогом облагается собственное имущество российских юридических лиц независимо от места его фактического нахождения). Используется и территориальный принцип — при налогообложении имущества иностранных юридических лиц, действующих в России через постоянные представительства (бюро, агентства и т.п.).

4.4. Налоговый период

Налоговый период — срок, в течение которого завершается процесс формирования налоговой базы, окончательно определяется размер налогового обязательства.

Налоговый кодекс Российской Федерации

определяет налоговый период как календарный год или иной период применительно

к отдельным налогам, по окончании которого определяется налоговая база

и исчисляется сумма налога, подлежащая уплате (ст. 55 части первой НКРФ).

Во-первых, необходимость этого элемента состава налога определяется тем, что многим объектам налогообложения (получение прибыли, дохода, реализация товаров и т.п.) свойственна протяженность во времени, повторяемость. В целях определения соответствующего результата необходимо периодически подводить итог. Для разовых налогов (например, налога с имущества, переходящего в порядке наследования или дарения) налоговый период не устанавливается.

Во-вторых, вопрос о налоговом периоде связан с проблемой однократности налогообложения. В соответствии с принципом недопущения двойного налогообложения один и тот же объект может облагаться налогом одного вида только один раз за определенный законом период налогообложения.

Следует различать понятия налоговый период и отчетный период, т.е. срок подведения итогов (окончательных или промежуточных), составления отчетности и представления ее в налоговый орган. В ряде случаев налоговый и отчетный периоды могут совпадать.

Например, при уплате налога на добавленную стоимость малыми предприятиями налоговый и отчетный периоды равны трем месяцам, т.е. одному кварталу.

Отчетность может представляться несколько раз в течение одного налогового периода. Это вызвано, как правило, потребностью равномерного внесения налога в бюджет, что не всегда может быть обеспечено уплатой авансовых платежей, рассчитанных на основе какого-либо допущения или предположения.

НК РФ определяет, что налоговый период может состоять из одного или нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи (п. 1 ст. 55). Налог, рассчитанный по итогам отчетного периода, не совпадающего с налоговым периодом, является промежуточным платежом.

Нечеткость в определении налогового периода может послужить причиной серьезных нарушений прав налогоплательщиков.

Например, ст. 2 «Объект обложения налогом и порядок исчисления облагаемой прибыли-' Закона РФ "О налоге на прибыв предприятии и орга низаций» не содержит указания о налоговом периоде. Напротив, Закон РФ «О подоходном налоге с физических лиц» четко определяет, что объектом налогообложения физических лиц является совокупный доход, полученный в календарном году, т.е. годовой доход.

То же можно сказать и в отношении объекта налога на прибыль предприятий, анализируя содержание Закона в целом (ст. 8 «Порядок исчисления и сроки уплаты налога»). Однако отсутствие прямого указания на налоговый период позволяет налоговым органам усматривать со-коытие (занижение) прибыли не только в отчетных документах по итогам работы за год, но и в квартальной и полугодовой отчетности, что не соответствует Закону. В данном случае налицо смешение понятий налогового и отчетного периодов.

По итогам каждого налогового периода налогоплательщики на основе регистров бухгалтерского учета и иных документов исчисляют налоговую базу. При этом существует проблема соотнесения полученных или уплаченных налогоплательщиком сумм с тем или иным налоговым периодом.

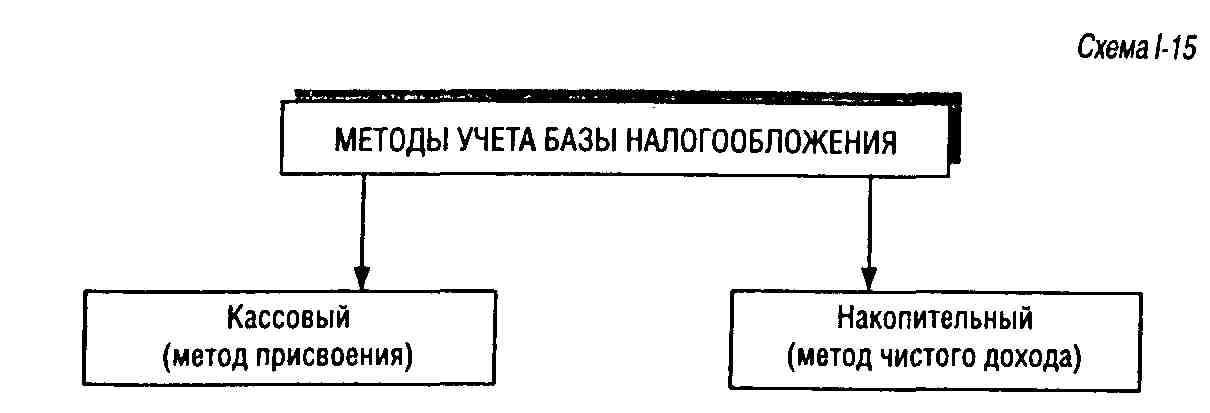

Эта проблема решается установлением конкретного метода учета базы налогообложения.

4.5. Методы учета базы налогообложения

Традиционно методы учета базы налогообложения рассматриваются как бухгалтерский вопрос, имеющий лишь косвенное отношение к проблемам налогообложения. Это оборачивается существенными пробелами в некоторых законах о налогах, а в ряде случаев является причиной неоправданной казуистики налогообложения.

Существуют два основных метода бухгалтерского учета (схема 1-15). Один из них учитывает средства в момент получения и выплаты. В этом случае доходом объявляются все суммы, действительно полученные налогоплательщиком в конкретном периоде, а расходами — реально выплаченные суммы. Этот метод называется кассовым, или методом присвоения, поскольку учитывает только те суммы (имущество), которые присвоены налогоплательщиком в определенной юридической форме, например, получены в кассе наличными, переданы в собственность посредством оформления определенных документов и т.п.

В соответствии с этим методом, например, прирост стоимости имущества не является доходом до того момента, пока этот прирост тем или иным образом не объективирован: проценты по вкладу в банке получены, акции проданы по цене большей, чем цена их приобретения, и др.

Для другого метода важен момент возникновения имущественных прав и обязательств. Так, доходом признаются все суммы, право на получение которых возникло у налогоплательщика в конкретном налоговом периоде вне зависимости от того, получены ли они в действительности. Для определения произведенных затрат подсчитывается сумма имущественных обязательств, возникших в отчетном периоде, независимо от фактических выплат. Этот метод называется накопительным или методом чистого дохода.

В законах о налогах используются разные методы учета.

Например, при налогообложении имущества, переходящего в порядке наследования, в Российской Федерации используется накопительный метод. Имущество оценивается по стоимости на момент открытия наследства, а не на момент его принятия.

В подоходном налоге с физических лиц используется кассовый метод: доходом признается фактически полученный доход в определенной юридической форме.

4.6. Единица налогообложения

Под единицей налогообложения понимают единицу масштаба налогообложения, которая используется для количественного выражения налоговой базы.

Так, масштабом налога с владельцев автотранспортных средств является мощность двигателя автомобиля. Мощность может быть определена в различных единицах — в лошадиных силах или в киловаттах. Избранная единица измерения мощности в целях налогообложения и будет являться единицей налогообложения.

Выбор той или иной единицы налогообложения из ряда возможных диктуется соображениями удобства, а также традициями. Например, при обложении земель используются единицы измерения, принятые в стране (акр, гектар, сотка, квадратный метр и др.). При установлении акцизов на бензин в качестве единицы налогообложения могут фигурировать литр, галлон, баррель и т.д. При налогообложении прибыли и доходов единицей налогообложения принята национальная денежная единица.

4.7. Тариф ставок

Под тарифом ставок понимают совокупность, видов и размеров ставок налога.

Слово «тариф» происходит от названия города Тарифа близ Гиб-оалтарского пролива. В этом городе взимался сбор с проходивших мимо судов. Размер сбора определялся по особым таблицам в зависимости от качества и количества грузов. Впоследствии такие таблицы для взимания разного рода налогов и сборов повсеместно стали называть тарифами1.

4.7.1. Ставка иалога

Ставка налога — размер налога на единицу налогообложения.

Налоговый кодекс Российской Федерации определяет налоговую ставку как величину налоговых начислений на единицу измерения налоговой базы.

По методу установления выделяют ставки твердые и процентные (квоты). При методе твердых ставок на каждую единицу налогообложения определен фиксированный размер налога (например, 10 руб. за гектар пашни). Процентные ставки характерны для налогообложения прибыли и дохода и устанавливаются в процентах от единицы налогообложения (например, 12% каждого рубля налогооблагаемого дохода). Выделяют ставки маргинальные, фактические и экономические. Маргинальными называют ставки, которые непосредственно указаны в нормативном акте о налоге.

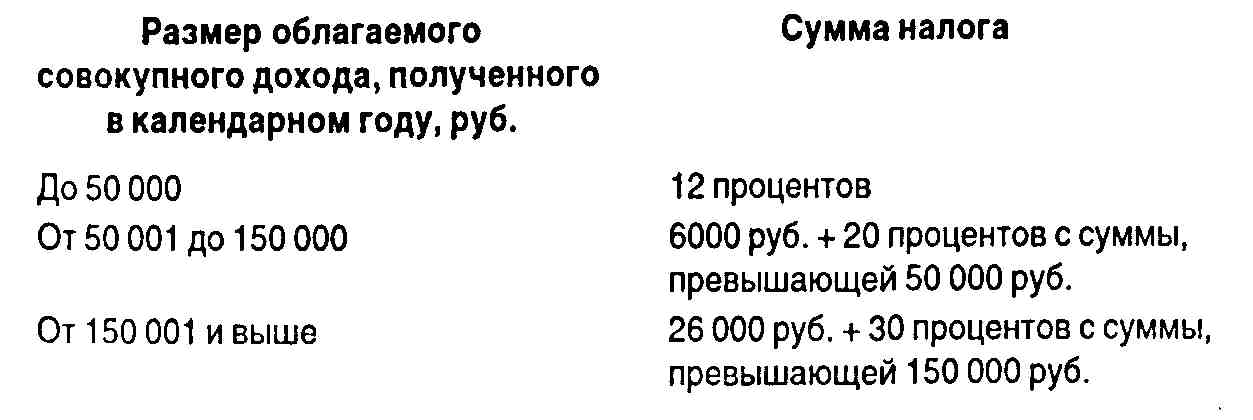

Например, Федеральным законом от 25 ноября 1999 г. № 207-ФЗ «О внесении изменений и дополнений в Закон Российской Федерации «О подоходном налоге с физических лиц»2 установлены следующие ставки подоходного налога с физических лиц:

В данном случае ставки 12,20, 30% и являются маргинальными ставками. Использование термина «маргинальные» объясняется тем, что так называются ставки, применяемые к отдельным частям дохода, — налоговым разрядам или иначе — маржам.

Сравнение различных законов об одном и том же налоге лишь на основе сопоставления маргинальных ставок не позволит сравнить другие существенные условия налогообложения с учетом предоставляемых законом льгот и т.п. Поэтому в целях экономического анализа проводят сравнение не маргинальных, а фактических и экономических ставок.

Фактическая ставка определяется как отношение уплаченного налога к налоговой базе.

При установленных ставках подоходного налога с физических лиц с на-логооблагаемого годового дохода в 200 тыс. руб. будет уплачен налог в сумме 41 тыс. руб. Фактическая ставка при этом равна:

41 тыс. руб.: 200 тыс. руб. х 100% = 20,5%.

Экономическая ставка определяется как отношение уплаченного налога ко всему полученному доходу.

Если в рассмотренном выше примере предположить, что налогоплательщик получил 250 тыс. руб. дохода, из которых налогооблагаемым доходом является только 200 тыс. руб., а 50 тыс. руб. вычитаются в виде различных льгот, то экономическая ставка при этом будет равна:

41 тыс. руб.: 250 тыс. руб. х 100% =16,4%.

Сравнение экономических ставок наиболее рельефно характеризует последствия налогообложения.

4.7.2. Метод налогообложения

Размеры ставок налога могут изменяться в соответствии с избранным методом налогообложения.

Метод налогообложения — это порядок изменения ставки налога в зависимости от роста налоговой базы.

Выделяют четыре основных метода налогообложения: равное, пропорциональное, прогрессивное и регрессивное.

4.7.2.1. Равное налогообложение

Равным называют метод налогообложения, когда для каждого налогоплательщика устанавливается равная сумма налога. Это подушное налогообложение, самый древний и простой вид налогообложения. Этот метод не учитывает имущественного положения налогоплательщика и поэтому применяется лишь в исключительных случаях. Примером могут служить некоторые целевые налоги. Использование метода равного налогообложения объясняется тем, что данные налоги ориентированы не на способность плательщика к уплате налога, а на удовлетворение какой-либо конкретной потребности налогоплательщика как члена общества. Общая потребность удовлетворяется общими равными усилиями налогоплательщиков.

4.7.2.2. Пропорциональное налогообложение

При пропорциональном налогообложении для каждого налогоплательщика равна ставка (а не сумма) налога. Ставка налога не зависит от базы налогообложения. С ростом базы пропорционально возрастает налог. Пример пропорционального налогообложения — налог на прибыль предприятий и организаций. Ставка налога одинакова для плательщиков, имеющих прибыль в любых размерах.

Принцип пропорционального налогообложения был окончательно закреплен в налоговой практике французской революцией и базировался на провозглашенной ею идее равенства: «Из идеи равенства вытекало не только всеобщее, но и равное обложение, равномерное разверстывание налогов между всеми плательщиками, сообразно средствам каждого, иначе говоря, каждый обязан отдать одинаковую часть своего имущества государству»1. Хотя некоторые считали, что идея равенства должна вести к установлению равного налогообложения, большинство все же соглашалось с тем, что налоги должны уплачиваться по средствам каждого, сообразно экономическим возможностям, платежеспособности. Платежеспособность определялась в то время доходами лица.

4.7.2.3. Прогрессивное налогообложение

При прогрессивном налогообложении с ростом налоговой базы возрастает ставка налога.

В настоящее время выбор прогрессивного

налогообложения в большой степени основан на понятии дискреционного дохода,

т.е. дохода, используемого по собственному усмотрению. Теоретически дискреционный

доход представляет собой разницу между совокупным доходом и доходом, который

расходуется на удовлетворение первоочередных потребностей. Именно дискреционный,

а не совокупный доход определяет истинную платежеспособность лица.

Естественно, что с ростом доходов уменьшается доля всех жизненно необходимых затрат (на продукты питания, покупку одежды, других товаров первой необходимости, на транспорт и т.п.) и возрастает доля дискреционного дохода. Нетрудно заметить, что при пропорциональном обложении совокупного дохода менее состоятельный плательщик несет более тяжелое налоговое бремя, чем более состоятельный, поскольку доля свободного дохода у него меньше, а доля налога, выплачиваемая за счет этого свободного дохода, выше. Поэтому необходима градация налога с учетом потребностей человека. Есть несколько видов прогрессии.

Простая поразрядная прогрессия. Суть простой поразрядной прогрессии состоит в том, что для общего размера налоговой базы устанавливаются ступени (разряды) и для каждого разряда определяется сумма налога, оклад в абсолютной сумме.

Например, налогооблагаемый доход разделяется на разряды: первый—от 1 до 1000 руб.; второй—от 1001 до 2000 руб.; третий— от 2001 до 3000 руб. и т.д. Для первого разряда устанавливается налог 1 руб., для второго — 10 руб., для третьего — 100 руб.

Неудобство этой системы очевидно — чем шире границы разрядов, тем больше неравномерность в налогообложении лиц, получающих доходы, прилегающие к разным границам разряда. С другой стороны, незначительно различающиеся доходы, входящие в разные разряды (например, 1999 руб. и 2001 руб.), имеют значительную разницу в налогообложении.

Эта система широко применялась в прошлом. В настоящее время она не используется.

Простая относительная прогрессия. В данном случае для общего размера налоговой базы также устанавливаются разряды, но для каждого разряда определяются различные ставки (как твердые, так и процентные). При этом необходимо учитывать, что налог исчисляется не по частям (не по отдельным разрядам) с последующим сложением сумм налога, исчисленных по каждому разряду, а одна ставка применяется ко всей базе налогообложения в зависимости от общего размера базы.

Простая относительная прогрессия используется

в налоге с владельцев автотранспортных средств. Метод налогообложения определен

Законом РФ от 18 октября 1991 г. № 1759-1 «О дорожных фондах в Российской

Федерации»1

, а ставки устанавливаются местными органами власти.

Законом г. Москвы от 3 февраля 1999 г. № 4 «О ставках налогов, взимаемых в дорожные фонды»1 установлено, что при мощности двигателя легкового автомобиля до 100 л. с. налог уплачивается по ставке 2 руб. с каждой лошадиной силы, а при мощности двигателя свыше 100 л. с. — 4 руб.

Владелец автомобиля с двигателем мощностью 100 л. с., таким образом, уплачивает налог в размере 200 руб.

Владелец автомобиля с двигателем мощностью 101 л. с. уплачивает налог в размере 404 руб. Данный автомобиль входит во второй разряд (свыше 100 л. с.). Повышенная ставка применяется ко всей возросшей базе, а не к ее части.

В отличие от простой поразрядной прогрессии для дохода или имущества, входящего в один разряд, при использовании метода простой относительной прогрессии налог возрастает пропорционально, однако сохраняется тот же недостаток — резкость переходов. В рассмотренном примере при увеличении базы налогообложения на 1% сумма налога возросла в 2,02 раза.

Известны примеры, когда в результате применения этого метода налогообложения у плательщика с более высоким доходом после уплаты налога оставалось меньше средств, чем у плательщика с более низким доходом.

Сложная прогрессия. В наибольшей степени задачам прогрессивного налогообложения соответствует система сложной прогрессии. Именно эта система распространена наиболее широко в настоящее время.

Как и в других системах прогрессии, в системе сложной прогрессии налоговая база разделена на налоговые разряды, но каждый разряд существует самостоятельно, облагается отдельно по своей ставке, которая не зависит от общего размера налоговой базы.

Примером сложной прогрессии является шкала ставок подоходного налога с физических лиц (см. с. 95). Повышенная ставка применяется не ко всему возросшему доходу, а только к его части, превышающей определенный уровень.

Сложную прогрессию называют также прогрессией

террасами или каскадной прогрессией, хотя она и обеспечивает гораздо большую

плавность налогообложения, чем другие виды прогрессии. Эта плавность зависит

от количества налоговых разрядов и постепенности возрастания ставки.

Скрытые системы прогрессии. В ряде случаев фактическая прогрессия в налогообложении достигается не путем установления прогрессивных ставок налога, а иными методами.

Например, для доходов, входящих в разные разряды, могут устанавливаться неодинаковые суммы вычетов — ббльшие для низких доходов и меньшие для высоких. В этом случае непропорционально будет изменяться база налогообложения, а значит, и налог.

4.7.2.4. Регрессивное налогообложение

В противоположность прогрессивному методу налогообложения при использовании метода регрессии с ростом налоговой базы происходит сокращение размера ставки.

В настоящее время этот метод широкого применения не находит.

По регрессивному методу строится шкала ставок государственной пошлины за подачу исковых заявлений имущественного характера в судебные инстанции: чем выше сумма иска, тем меньше процент пошлины. Это объясняется тем, что большая сумма пошлины может стать существенным препятствием для реализации конституционного права на судебную защиту, что недопустимо. При незначительных же суммах исковых требований высокий процент пошлины может остановить истца от предъявления незаконных или необоснованных требований.

В экономическом смысле регрессивными являются косвенные налоги (например, акцизы, налог на добавленную стоимость, таможенные пошлины), которые представляют собой надбавку к цене товара. Покупатели одного и того же товара, обложенного косвенными налогами, уплачивают одинаковую сумму налогов. Однако доля этих налогов в доходах различных покупателей неодинакова: ббльшая у лиц с незначительными доходами, меньшая — у более богатых.

4.8. Налоговые льготы

4.8.1. Виды налоговых льгот

Льготами по налогам и сборам являются преимущества, предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов, по сравнению с другими плательщиками, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере (ст. 56 части первой Налогового кодекса Российской Федерации).

Все налоговые льготы имеют одну общую цель — сокращение размера налогового обязательства налогоплательщика. Реже преследуется другая цель — отсрочка или рассрочка платежа, что в конечном счете (учитывая, что отсрочка или рассрочка платежа фактически являются кредитом, предоставленным бесплатно или на льготных условиях) косвенно также приводит к сокращению налоговых обязательств налогоплательщика.

Однако по механизму своего действия налоговые льготы имеют существенные различия.

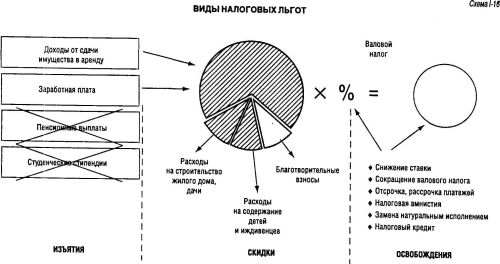

В зависимости от того, на изменение какого элемента структуры налога — предмета (объекта) налогообложения, налоговой базы или окладной суммы направлена льгота, они могут быть разделены на три группы:

• изъятия;

• скидки;

• освобождения (схема 1-16).

Изъятия — это налоговая льгота, направленная на выведение из-под налогообложения отдельных предметов (объектов) налогообложения.

В отношении налогов на прибыль и доходы изъятия выражаются в том, что прибыль или доход, полученный плательщиком от определенных видов деятельности, изымается из состава налогооблагаемой прибыли (дохода), т.е. не подлежит налогообложению.

Закон о налоге на прибыль предприятий и организаций предусматривает значительное число изъятий. Например, не подлежит налогообложению прибыль от производства продуктов детского питания, от производства технических средств профилактики инвалидности и реабилитации инвалидов и др.

Изъятия предусмотрены и Законом о подоходном налоге с физических лиц. Так, с целью придания конкурентоспособности государственным займам выигрыши и суммы, полученные в их погашение, не включаются в состав совокупного облагаемого дохода, т.е. не облагаются налогом.

В отношении налогов на имущество изъятия выражаются в освобождении от налогообложения отдельных видов имущества.

Косвенные налоги также используют этот вид льгот.

Согласно ст. 5 Закона РФ «О налоге на добавленную стоимость» от налогообложения освобождаются, например, операции по страхованию и перестрахованию, банковские операции, за исключением операций по инкассации, и др.

Изъятия могут быть постоянными или предоставляться на ограниченный срок.

Например, Закон о налоге на прибыль предприятий и организаций предусматривает освобождение от налогообложения прибыли, полученной от вновь созданного производства (за исключением производств, созданных в рамках торговой, снабженческо-сбытовой и посреднической деятельности организаций), на период его окупаемости, но не свыше трех лет (п. 6 ст. 6).

Изъятия могут предоставляться как всем плательщикам налога, так и отдельной их категории.

В соответствии со ст. 4 Закона РФ «О налоге с имущества, переходящего в порядке наследования или дарения» налог не взимается со стоимости жилых домов и транспортных средств, переходящих в порядке наследования инвалидам 1 и II групп.

Скидки — это льготы, которые направлены на сокращение налоговой базы.

В отношении налогов на прибыль и доходы скидки связаны не с доходами, а с расходами налогоплательщика. Иными словами, плательщик имеет право уменьшить прибыль, подлежащую налогообложению, на сумму произведенных им расходов на цели, поощряемые обществом и государством: перечисления в благотворительные фонды, учреждениям образования, здравоохранения, культуры, затраты на природоохранные мероприятия и т.п.

В зависимости от влияния на результаты налогообложения скидки могут быть подразделены на лимитированные (размер скидок ограничен прямо или косвенно) и нелимитированные (налоговая база может быть уменьшена на всю сумму расходов налогоплательщика).

Как и изъятия, в зависимости от отсутствия или наличия ограничений по субъектам льготы этой группы могут быть общими, которыми пользуются плательщики независимо от субъективных признаков, и специальными, использование которых позволено лишь определенным категориям субъектов.

Под освобождениями понимают льготы, направленные на уменьшение налоговой ставки или окладной суммы. Окладная сумма (валовой налог) — это результат умножения количества единиц налогообложения, входящих в налоговую базу, на ставку (ставки) налога. В налогах, размер которых определяется путем раскладки между налогоплательщиками общей суммы, намеченной к поступлению (раскладочные налоги), окладная сумма существует как заранее определенная величина.

Освобождения — это прямое сокращение налогового обязательства налогоплательщика. Выгода здесь предоставляется непосредственно в отличие от выгод, предоставляемых изъятиями и скидками, которые сокращают окладную сумму косвенно. Освобождения более чем другие виды льгот способны учитывать имущественное положение налогоплательщика.

Если от льгот первых двух видов ббльшую выгоду получает плательщик, доходы которого облагаются по высокой ставке, то одинаковое в количественном выражении освобождение сохраняет ббльшую долю дохода плательщику с низкими доходами.

Например, один налогоплательщик имеет годовой доход 50 тыс. руб., а другой — 100 тыс. руб. Обоим предоставлено право на скидки в размере 5 тыс. руб. Если при прогрессивном налогообложении указанные доходы попадают в разные налоговые разряды, то льгота более результативна для второго налогоплательщика. Так, если доходы до 50 тыс. руб. облагаются по ставке 10%, а сверх этой суммы — по ставке 20%, то первый налогоплательщик заплатил бы без учета льготы 5 тыс. руб. (50 тЫс. руб. х 10%), а второй — 15 тыс. руб. (50 тыс. руб. х 10% + 50 тыс. руб. х 20%). Если плательщики применят льготу, то первый заплатит налог в размере 4,5 тыс. руб. [(50 тыс. руб. - - 5 тыс. руб.) х 10%], а второй — 14 тыс. руб. [50 тыс. руб. х 10% + (50 тыс. руб. - - 5 тыс. руб.) х 20%]. Нетрудно заметить, что одинаковая в количественном отношении льгота экономит первому плательщику 0.5 тыс. руб., а второму — 1 тыс.руб.

Если в таком же размере плательщикам будет предоставлено освобождение от уплаты налога, то у первого плательщика налогового обязательства вообще не возникнет (50 тыс. руб. х 10% - 5 тыс. руб. = 0 руб.), а второй должен будет заплатить 10 тыс. руб. [(50 тыс. руб. х 10% + 50 тыс. руб. х 20%) - - 5 тыс. руб. = 10 тыс. руб.]. В этом случае первый плательщик экономит 10% своих доходов, а второй—только 5%.

Освобождения от уплаты налога можно разделить на виды по формам предоставления льготы.

Снижение ставки налога. Например, согласно Закону о налоге на прибыль предприятий и организаций ставка налога понижается на 50% для предприятий, в штате которых 50% и более составляют пенсионеры и инвалиды.

Сокращение окладной суммы (валового налога). Окладная сумма может быть сокращена частично или полностью, на определенное время или бессрочно.

Полное освобождение от уплаты налога на определенный период получило название налоговых каникул.

Освобождение от уплаты налога не следует путать со сложением недоимки, т.е. списанием безнадежных долгов по налогам и сборам, которое проводится в исключительных ситуациях экономического, социального или юридического характера, вызвавших невозможность взыскания налога (ст. 59 части первой НК РФ).

Отсрочка или рассрочка уплаты налога. Отсрочка или рассрочка уплаты налога — это форма изменения срока уплаты налога, установленного законом. Основания, условия и порядок предоставления этих льгот регламентированы ст. 61—64,68 части первой НК РФ.

Налоговый кредит. Налоговый кредит, так же как и отсрочка или рассрочка уплаты налога,— форма изменения срока уплаты налога. Различия состоят в том, что максимальный срок отсрочки или рассрочки в соответствии с НК РФ составляет шесть месяцев, а кредит может предоставляться на срок до одного года. Различия есть и в процедурах предоставления этих льгот: отсрочки или рассрочки предоставляются решением уполномоченного органа, а для предоставления налогового кредита заключается договор. За пользование налоговым кредитом взимаются проценты, как и за предоставление отсрочки или рассрочки. Однако если необходимость получения льгот вызвана причинением лицу ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы либо задержкой бюджетного финансирования, оплаты государственного заказа, то проценты не начисляются.

Основания, условия и порядок предоставления налогового кредита установлены в ст. 65,68 части первой НК РФ.

Инвестиционный налоговый кредит. Эта льгота состоит в предоставлении организациям, инвестирующим средства на проведение научно-исследовательских и опытно-конструкторских работ, техническое перевооружение производства, создание новых технологий, а также выполняющим особо важные заказы по социально-экономическому развитию регионов, права уменьшать свои налоговые выплаты с последующей поэтапной уплатой этих сумм и начисленных процентов.

Если максимальный срок налогового кредита составляет один год, то инвестиционный налоговый кредит предоставляется на срок от одного года до пяти лет. В договоре об инвестиционном налоговом кредите определяется вид налога, сумма кредита, срок действия договора, размер процентов, порядок погашения, меры по обеспечению выполнения условий договора (залог, поручительство), ответственность сторон.

Целевой налоговый кредит. Целевой налоговый кредит — это замена уплаты налога (части налога) в денежном выражении натуральным исполнением. Вместо внесения в бюджет денежной суммы налогоплательщик в счет уплаты налога поставляет в пользу бюджетных организаций или учреждений свою продукцию, оказывает им услуги, проводит работы.

Предоставление такой льготы предусматривалось Законом РФ от 20 декабря 1991 г. № 2071-1 «Об инвестиционном налоговом кредите» (ст. 11—14). Согласно Закону льгота предоставлялась налогоплательщику местными органами власти в пределах суммы налога, зачисляемой в местные бюджеты, в случае выполнения им особо важного заказа по социально-экономическому развитию территории или предоставления особо важных услуг населению данной территории.

Если плательщик желал получить такую льготу, он заключал налоговое соглашение с местной администрацией. Это соглашение впоследствии подлежало утверждению местным органом власти при рассмотрении соответствующего бюджета.

В случае нарушения предприятием налогового соглашения вся сумма, причитавшаяся к уплате в бюджет при отсутствии такого соглашения, а также 25% этой суммы в виде штрафа взыскивались с него в соответствующий местный бюджет. Решение об этом принималось администрацией, заключившей соглашение. Решение могло быть обжаловано предприятием в судебном порядке.

Такое натуральное налогообложение свойственно кризисным этапам экономического развития, сопровождаемым снижением платежеспособности, увеличением взаимной задолженности участников рынка и государства и др.

Налоговый кодекс Российской Федерации устанавливает, что налоги можно уплачивать только в денежной форме — наличной или безналичной (ст. 58 части первой НК РФ). Возможность предоставления целевого налогового кредита Кодексом не предусмотрена.

Возврат ранее уплаченного налога (части налога). Эта разновидность освобождения имеет также название налоговой амнистии (термин «налоговая амнистия» применяется и в связи с освобождением налогоплательщика от финансовых санкций).

Примером налоговой амнистии является льгота, предусмотренная подл. «а» п. 1 ст. 5 Закона РФ «О налоге на добавленную стоимость»: при вывозе с территории Российской Федерации товаров, приобретенных с уплатой налога на добавленную стоимость, сумма налога возвращается предприятиям-экспортерам.

Зачет ранее уплаченного налога. Эта разновидность освобождения широко используется в целях избежания двойного налогообложения (так называемый кредит для иностранных налогов). Сумма налога на прибыль, уплаченная российским предприятием за рубежом в соответствии с законодательством других стран, засчитывается при уплате налога в Российской Федерации. При этом размер засчитываемой суммы не может превышать суммы налога на прибыль, подлежащей уплате в Российской Федерации по прибыли, полученной за границей.

Иногда в счет уплаты одного налога может засчитываться другой.

В соответствии с п. 4 ст. 5 Закона РФ «О налоге с имущества, переходящего в порядке наследования или дарения» сумма исчисленного налога на имущество, переходящее в собственность граждан в порядке наследования, в случае наличия в составе этого имущества жилых домов (квартир), дач и садовых домик*ов в садоводческих товариществах, уменьшается на сумму налога на имущество физических лиц, подлежащую уплате этими лицами за указанные объекты.

4.9. Порядок исчисления налога

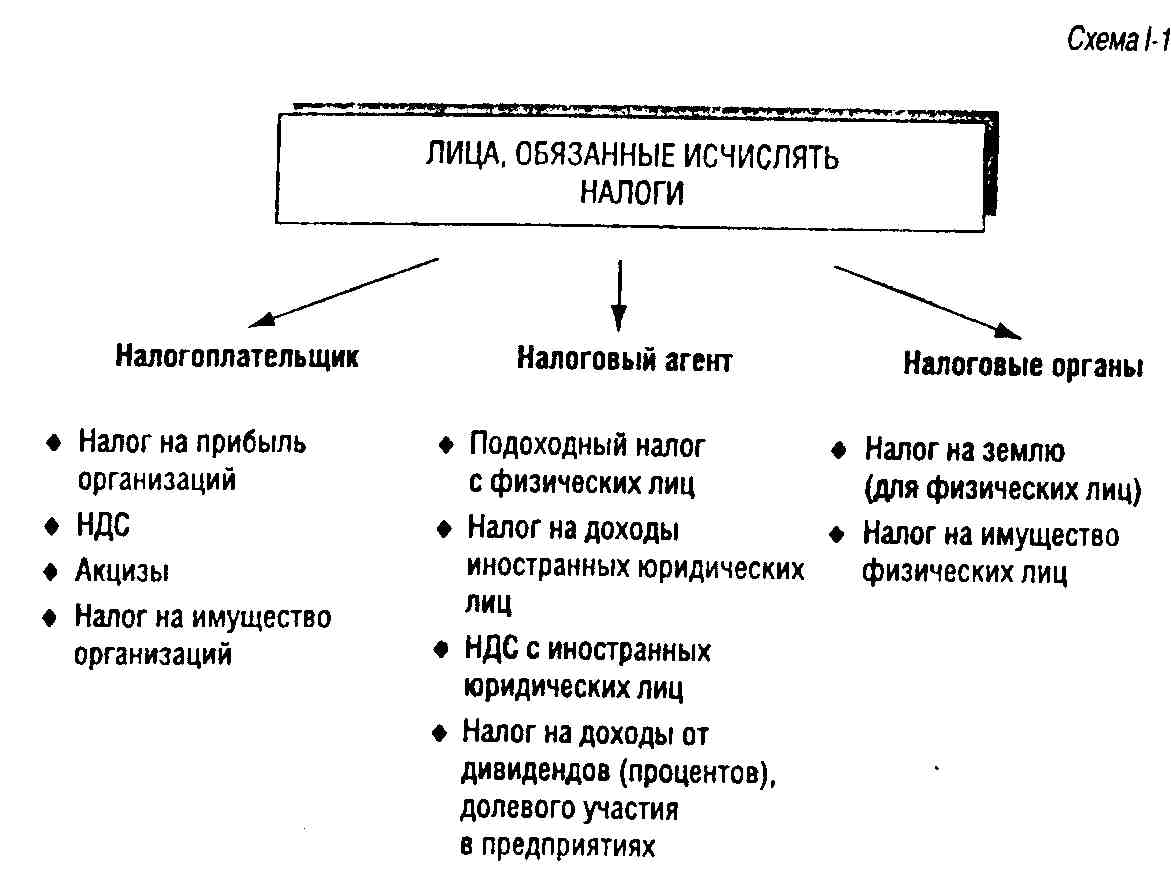

4.9.1. Лица, исчисляющие налог

Обязанность исчислить сумму налога может быть возложена на налогоплательщика, налоговый орган или на третье лицо (налогового агента) (схема 1-17).

Примером самостоятельного исчисления налога налогоплательщиком является налог на прибыль предприятий и организаций. Согласно п. 1 ст. 8 Закона РФ «О налоге на прибыль предприятий и организаций» сумма налога определяется плательщиками самостоятельно на основании бухгалтерского учета и финансовой отчетности.

Сумма налога на имущество физических лиц рассчитывается налоговыми органами. Налоговые органы обязаны собрать и обработать сведения, необходимые для налогообложения, составить и к установленному Законом сроку (1 августа) вручить гражданам платежные извещения на уплату налога. Поскольку роль налогоплательщика при данном способе исчисления налога пассивна, закон должен ставить его в более выгодное положение по сравнению с плательщиками налогов, исчисляемых другими способами. Например, срок исковой давности может быть увеличен по требованиям налогоплательщика к бюджету и сокращен — по требованию бюджета к налогоплательщику

.

Содержание и порядок направления плательщику налогового уведомления установлены ст. 52 части первой НК РФ.

Обязанность исчислить налог может быть возложена и на третье лицо, которое в силу закона обязано выступить налоговым агентом. Такую обязанность возлагает, например, Закон РФ «О подоходном налоге с физических лиц" на работодателей, осуществляющих выплаты физическим лицам.

На налоговых агентах лежит ответственность за правильное и своевременное исчисление, удержание и перечисление налога в бюджет.

Правоотношения по уплате налогов, самостоятельно рассчитываемых налогоплательщиками (иногда такие налоги называют неокладными), возникают при наступлении тех условий, с которыми Закон связывает обязанности уплатить налог: наличие объекта обложения, наступление сроков представления декларации (расчета) и уплаты налога.

В так называемых окладных налогах, рассчитываемых налоговыми органами, к первым двум условиям возникнсгзония обязательства по уплате налога добавляется третье: издание и вручение налогоплательщику налоговым органом документа (счета, извещения), устанавливающего размер налогового оклада. НК РФ устанавливает, что в случаях, когда налоговую базу рассчитывает налоговый орган, обязанность по уплате налога возникает не ранее даты получения налогового уведомления (п. 4 ст. 57).

Необходимо учитывать, что издание такого документа является лишь процедурным моментом и не он служит исходной точкой в определении обязанностей налогоплательщика. Лишь совокупность трех условий порождает соответствующую обязанность.

При этом роль указанных условий возникновения налоговых обязательств не одинакова. При отсутствии объекта налогообложения до наступления срока уплаты налога извещение налогового органа не подлежит исполнению. Однако при отсутствии извещения, но при наличии первых двух условий обязанность налогоплательщика заплатить налог сохраняется в течение срока исковой давности.

Все три условия необязательно должны присутствовать одновременно.

4.9.2. Методы исчисления налога

Исчислять налог можно по-разному. Наиболее простая схема предусматривает обложение налоговой базы по частям. Например, каждая выплата предприятия в пользу физического лица может быть обложена налогом отдельно, без учета доходов, полученных ранее. Это —не-кумулягивный метод исчисления налога. Он не требует ведения сложного учета доходов налогоплательщика и причитающихся ему льгот субъектами — источниками выплат, но создает значительные неудобства налогоплательщику, поскольку по результатам года требует сложного пересчета доходов, в результате чего может возникнуть необходимость доплаты крупной суммы налога. Этот метод не обеспечивает должной равномерности поступления средств в бюджет.

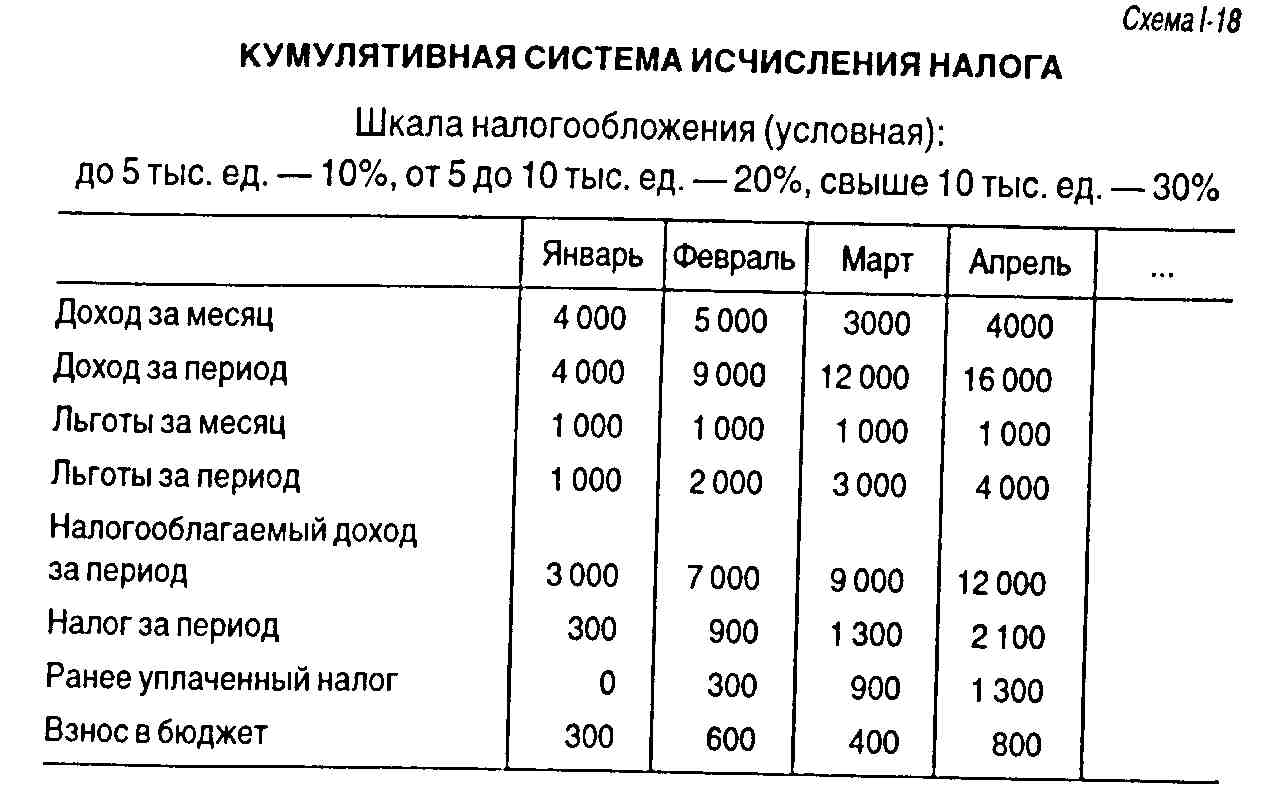

Широкое применение получил метод исчисления налога нарастающим итогом (кумулятивный метод). Задача этого метода — определять сумму дохода, полученную на конкретную дату года, а также общую сумму льгот, право на которые имеет налогоплательщик к этому сроку. Такой метод применяется и в Российской Федерации. Бухгалтерия предприятия — источника выплат на каждый момент выплаты дохода определяет общую сумму выплат конкретному налогоплательщику с начала года. С общей суммы дохода с учетом суммы скидок, рассчитанной также с нарастающим итогом, исчисляют налог. При уплате сумму расчетного налога уменьшают на сумму налога, удержанного с этого дохода ранее (схема 1-18).

Таким образом, налогоплательщик, получающий доход только из одного источника, к концу года освобожден от обязанности пересчета дохода и дополнительных платежей налога. Однако этот порядок требует точного учета субъектом — источником выплат доходов работников и удержанных налогов.

По законодательству Российской Федерации сочетание кумулятивного и некумулятивного методов применяется в случае, если плательщик получает доходы из нескольких источников и нет возможности регулярного подсчета его совокупного дохода.

4.10. Способы, сроки и порядок уплаты налога

Существуют три основных способа уплаты налога:

• уплата налога по декларации;

• уплата налога у источника дохода;

• кадастровый способ уплаты налога.

4.10.1. Уплата налога по декларации

Уплата налога по декларации предполагает, что налогоплательщик обязан представить в установленный срок в налоговый орган официальное заявление о своих налоговых обязательствах.

В декларации указываются сведения о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога, а также другие данные, связанные с исчислением и уплатой налога.

На основе декларации налоговый орган рассчитывает налог и вручает налогоплательщику извещение о его уплате. Такую роль выполняет декларация, например, при уплате подоходного налога с физических лиц.

Согласно п. 55 Инструкции Госналогслужбы России от 29 июня 1995 г. № 35 «По применению Закона Российской Федерации «О подоходном налоге с физических лиц» (с изменениями и дополнениями) с доходов иностранных физических лиц налог исчисляется на основании деклараций о доходах налоговым органом по месту осуществления деятельности или проживания плательщика на территории Российской Федерации. Документом для уплаты налога является платежное извещение, направляемое налоговым органом плательщику.

Однако в большинстве случаев подача декларации является чисто отчетным действием, смысл которого состоит в том, чтобы зафиксировать сумму налога, исчисленного плательщиком самостоятельно. В дальнейшем при проведении налоговых проверок данные декларации сравниваются с контрольными цифрами. Расхождения этих данных являются основанием либо для возврата излишне уплаченных сумм налога, либо для взыскания недоимок, пеней и иных предусмотренных законом санкций.

При подаче такой декларации плательщик не ожидает вручения ему налоговым органом извещения об уплате налога, а уплачивает налог самостоятельно в установленный срок.

Примером может служить декларация (расчет налога), подаваемая плательщиками налога на прибыль предприятий и организаций. Согласно п. 5.3, 5.4, 5.5 Инструкции Госналогслужбы России от 10 августа 1995 г. № 37 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций" плательщики налога на прибыль представляют налоговым органам по месту своего нахождения бухгалтерские отчеты и балансы, а также расчеты сумм налога на прибыль по установленной форме в определенные сроки.

Суммы налога на прибыль, исчисленные самими плательщиками, вносятся ими в бюджет не позднее 25-го числа месяца, следующего за отчетным, а по годовым расчетам — в десятидневный срок со дня, установленного для представления бухгалтерского отчета за истекший год.

Если налоговым органом в результате проверки расчетов будет установлено, что налог на прибыль подлежит взносу в бюджет в большей сумме, чем указано в расчете плательщика, уплата в бюджет доначисленных сумм налога по результатам перерасчетов проводится в пятидневный срок со дня сообщения налоговым органом суммы доплаты, а пени исчисляются по истечении пятидневного срока, установленного для представления расчета налога по фактической прибыли, составляемого ежемесячно; по предприятиям, уплачивающим авансовые платежи,— квартального бухгалтерского отчета и баланса и десятидневного срока со дня, установленного для представления бухгалтерского отчета и баланса за год.

С целью приблизить момент уплаты налога к моменту получения дохода устанавливают обязанность уплаты промежуточных (авансовых) взносов налога.

Как правило, размер авансового платежа устанавливается исходя из суммы налога, уплаченного за предшествующий период.

Например, предприятия — плательщики крупных сумм НДС в течение месяца уплачивают три декадных платежа в размере одной трети суммы налога, причитающегося к уплате в бюджет по последнему месячному расчету (п. 30 Инструкции Госналогслужбы России от 11 октября 1995 г. № 39 "О порядке исчисления и уплаты налога на добавленную стоимость").

Размеры авансовых платежей могут определяться и на основе суммы налога, предполагаемой налогоплательщиком. Таким образом, например, рассчитывают сумму подоходного налога лица, занимающиеся предпринимательской деятельностью, впервые привлекаемые к уплате налога, а также предприятия — плательщики налога на прибыль: в течение квартала плательщики вносят авансовые взносы налога исходя из предполагаемой суммы прибыли за налогооблагаемый период и ставки налога.

По окончании отчетного периода проводится расчет фактической суммы налога. Авансовые платежи засчитываются в счет уплаты этой суммы. Недостающая сумма доплачивается, излишне уплаченная — возвращается или засчитывается в счет предстоящих платежей по налогу.

Налогоплательщику всегда выгодно предположить меньший доход, чем он собирается получить в действительности. Этим он сохраняет деньги в обороте и получает дополнительный доход. В условиях инфляции выгода возникает и из-за того, что в более отдаленные сроки налог уплачивается уже «облегченными» деньгами.

Закон РФ «О налоге на прибыль предприятий и организаций» устанавливает определенные правила для аналогичной ситуации: разница между суммой, подлежащей внесению в бюджет, рассчитанной на основе фактически полученной прибыли, и авансовыми взносами налога рассматривается как краткосрочный кредит, полученный плательщиком из бюджета. За пользование этим кредитом плательщик обязан уплатить проценты, установленные Центральным банком Российской Федерации (абз. 3 п. 2 ст. 8).

В случае переплаты авансовых платежей по налогу на прибыль возвращаемая сумма также индексируется. При этом возвращаемая из бюджета сумма не может быть больше суммы авансовых взносов, уплаченных предприятием.

4.10.2. Уплата налога у источника дохода

В отличие от уплаты налога по декларации, где моменту уплаты налога предшествует момент получения дохода, при уплате налога у источника дохода последовательность взимания налога меняется. Налогоплательщик получает часть дохода за вычетом налога, рассчитанного и удержанного бухгалтерией предприятия или предпринимателем, производящим выплату. Для налогоплательщика этот способ уплаты налога представляется как автоматическое удержание, безналичный способ. Налоги, удержанные таким способом, называют также авансовыми налогами, так как налогоплательщик авансирует государство, уплачивая налог раньше, чем получил доход.

4.10.3. Кадастровый способ уплаты налога

Кадастр — это реестр, который устанавливает перечень типичных объектов (земель, доходов и т.п.), классифицируемых по внешним признакам, и определяет среднюю доходность объекта обложения.

В основу построения кадастра может быть положена какая-либо характеристика соответствующего объекта. Например, при построении земельного кадастра — вид земли (пашня, пастбища, леса и др.). Такой кадастр называется парцеллярным.

Другой вариант — когда за основу классификации берется какое-либо юридическое основание, например собственность лица на определенное имущество. Такой кадастр называется реальным. Так, реальный земельный кадастр отражает доходность земли, принадлежащей налогоплательщику, в целом, а не отдельных ее частей.

Другое деление кадастров на виды приводится в зависимость от объектов налогообложения. Выделяют домовый, земельный, промысловый и другие кадастры.

При взимании подушного (равного) налога роль кадастра выполняет список населения определенной территории.

В связи с изменением физического состояния имущества и его стоимости производится периодическое уточнение (актуализация) кадастра.

Особенность уплаты налога кадастровым способом состоит в том, что, поскольку имущество облагается на основе внешних признаков его предполагаемой доходности, момент уплаты налога никак не связан с моментом получения дохода. Поэтому для уплаты таких налогов устанавливаются фиксированные сроки их взноса. Например, земельный налог уплачивается двумя равными долями — 15 сентября и 15 ноября текущего года (ст. 17 Закона РФ от 11 октября 1991 г. № 1738-1 «О плате за землю»1). В те же сроки уплачивается налог на имущество физических лиц (п. 9 ст. 5 Закона РФ «О налогах на имущество физических лиц»).

4.10.4, Сроки уплаты налога

Существенным элементом юридического состава налога являются сроки уплаты налога. Они устанавливаются законом применительно к каждому налогу и сбору.

Срок уплаты налога может определяться календарной датой. Например, организации уплачивают налог на прибыль не позднее 20-го числа месяца, следующего за окончанием квартала. Таким способом определяются сроки уплаты регулярных налогов.

Сроки уплаты разовых налогов определяются истечением времени со дня события, которое обуславливает обязанность уплатить налог. Этот период может исчисляться годами, кварталами, месяцами, декадами, неделями или днями.

Так, налог на имущество, переходящее в порядке наследования, должен быть уплачен до истечения трех месяцев с момента оформления принятия наследства.

Этот же способ может применяться и для установления сроков уплаты регулярных налогов. К примеру, предприятия винно-водочной промышленности уплачивают акциз не позднее трех дней с даты реализации алкогольной продукции.

Наконец, уплата налога может быть приурочена к какому-либо событию или действию. Так, государственная пошлина уплачивается до подачи в суд искового заявления.

Налогоплательщик должен самостоятельно

уплатить налог в срок, но вправе исполнить обязанность по уплате налога

досрочно. В случае неуплаты или неполной уплаты налога в установленный

срок, невнесенная сумма считается недоимкой, подлежащей взысканию в установленном

законом порядке.

4.10.5. Порядок уплаты налога

Порядок уплаты налога — технические приемы внесения налогоплательщиком или фискальным агентом суммы налога в соответствующий бюджет (фонд).

Данный элемент юридического состава налога предполагает определение следующих вопросов.