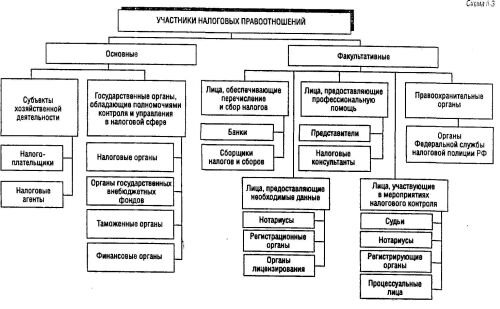

Участниками налоговых правоотношений выступают субъекты хозяйственной деятельности и государственные органы. Права и обязанности составляют основу правового статуса участников налоговых правоотношений и являются основанием для выделения их категорий.

Субъекты хозяйственной деятельности как участники налоговых отношений выступают прежде всего в качестве налогоплательщиков, представителей налогоплательщиков, налоговых агентов. Банки как расчетно-кассовые центры выполняют ряд возложенных на них функций, связанных с налогообложением. Законодательство может налагать отдельные обязанности, связанные с налогообложением, и на другие категории лиц.

Государственные органы как участники налоговых отношений можно подразделить на структуры, реализующие свои основные функции в налоговой сфере (органы Министерства Российской Федерации по налогам и сборам, органы Государственного таможенного комитета Российской Федерации), и структуры, наделенные отдельными полномочиями в отношении налогообложения (финансовые органы, сборщики налогов и сборов).

Специальными правоохранительными органами, выполняющими функции предупреждения, выявления, пресечения и расследования нарушений законодательства о налогах и сборах, являются федеральные органы налоговой полиции.

В графическом виде состав участников налоговых правоотношений представлен на схеме 11-3. Об их правах и обязанностях говорится в настоящей главе.

7.1. Налогоплательщики

Налогоплательщик (субъект налогообложения) — это лицо, на котором лежит юридическая обязанность уплатить налог за счет собственных средств.

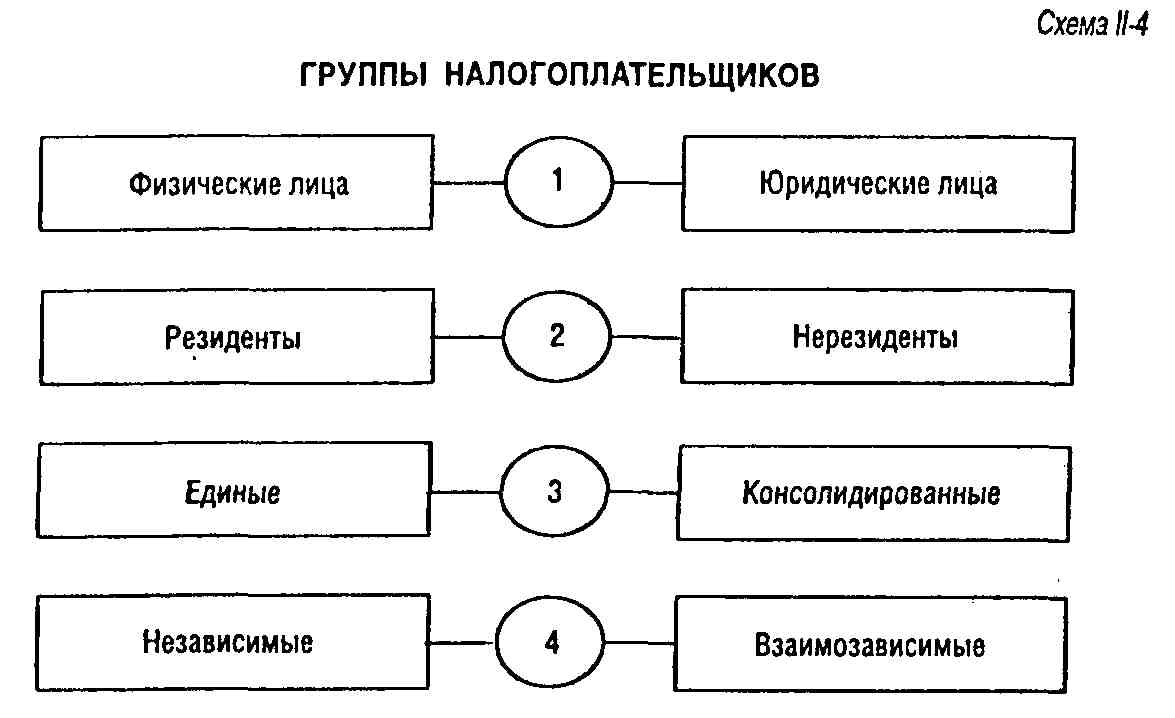

Налоговый кодекс Российской Федерации устанавливает, что налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с Кодексом возложена обязанность уплачивать налоги и сборы (ст. 19 части первой НК РФ). Таким образом, самое общее деление плательщиков на группы — это деление на налогоплательщиков — физических лиц и налогоплательщиков-организаций (схема И-4).

До принятия НК РФ законодательство РФ о налогообложении признавало в качестве налогоплательщиков не только юридические лица, но и их филиалы, обособленные подразделения, обладающие отдельным счетом, составляющие бухгалтерский баланс, самостоятельно реализующие товары (работы, услуги). Это объяснялось необходимостью обеспечить поступление налогов в региональные и местные бюджеты не только по местонахождению головного офиса организации, но и по месту расположения филиалов и подразделений. Таким образом, одно юридическое лицо оказывалось разделенным на несколько самостоятельных налогоплательщиков. Это влекло установление новых норм, регламентирующих налоговые последствия движения денег и материальных средств между такими налогоплательщиками. В результате законодательство становилось все более казуистичным, не отвечающим потребностям развития экономики.

В Налоговом кодексе Российской Федерации под организациями-налогоплательщиками понимаются юридические лица. Порядок распределения налоговых платежей между бюджетами различных территорий, на которых юридическое лицо ведет деятельность через расположенные там филиалы и иные обособленные подразделения, устанавливается применительно к конкретным налогам.

Помимо российских юридических лиц плательщиками налогов в РФ при определенных обстоятельствах могут быть также иностранные организации: юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью; международные организации, их филиалы и представительства, созданные на территории РФ.

В законодательстве многих зарубежных стран группа предприятий — самостоятельных юридических лиц, связанных между собой организационно, финансово и технически, может рассматриваться как консолидированный налогоплательщик. Это объясняется тем, что, во-первых, в условиях специализации производства итоговый результат может быть получен на стадии реализации готового продукта, а во-вторых, внутри такой группы существует множество вариантов планирования налоговых платежей, поэтому налогообложение отдельных участников группы может оказаться неэффективным.

Федеральный закон от 30 ноября 1995 г. № 190-ФЗ «О финансово-промышленных группах» предусматривает, что участники финансово-промышленной группы, занятые в сфере производства товаров (работ, услуг), могут быть признаны консолидированной группой налогоплательщиков (ст. 13). Однако до настоящего времени налоговое законодательство не установило конкретных правил образования и деятельности консолидированного налогоплательщика. Этот вопрос рассматривается в проекте части второй Налогового кодекса Российской Федерации.

Консолидированными налогоплательщиками могут быть не только юридические, но и физические лица. Например, законодательство США предусматривает право супругов представлять совместную декларацию о доходах. К их общему доходу применяется специальная шкала налогообложения.

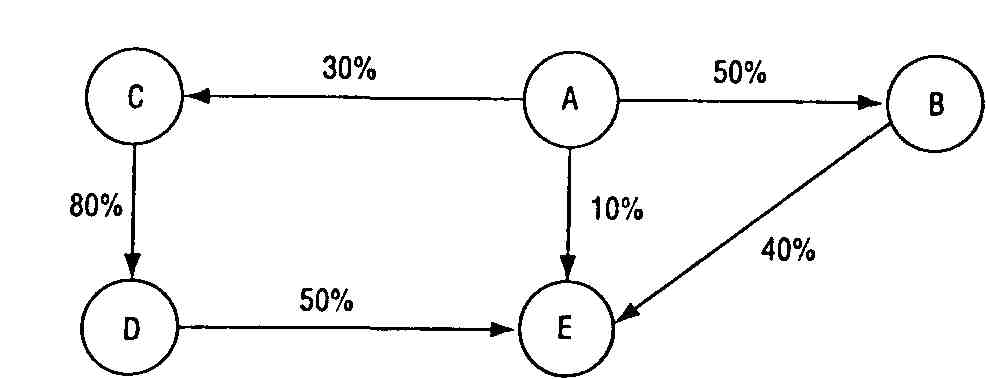

Проект части второй НК РФ не предусматривает такого варианта налогообложения в России. Наличие организационных и родственных связей налогоплательщиков НК РФ учитывает в ином аспекте. Статьей 20 части первой Кодекса введено понятие «взаимозависимые лица». Ими признаются физические лица и (или) организации, отношения между которыми могут оказать непосредственное влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц. Кодекс указывает на такие отношения: одно лицо непосредственно или косвенно участвует в имуществе другого лица (организации) и доля такого участия составляет более 20%; одно физическое лицо подчиняется другому по должностному положению; лица состоят в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого.

В перечисленных случаях лица признаются взаимозависимыми в силу закона. Однако таковыми лица могут быть признаны и решением суда, когда имеются доказательства, что они находятся под контролем третьего лица либо лицо каким-либо образом контролируется другим. Например, два дочерних предприятия одного юридического лица могут быть признаны взаимозависимыми, несмотря на то что ни одно из них не участвует в имуществе другого.

Результаты сделок между взаимозависимыми лицами оцениваются с учетом особых правил, установленных ст. 40 части первой НК РФ (схема 11-4).

Из общего круга налогоплательщиков — организаций и физических лиц выделяют по различным основаниям отдельные категории. Это выделение вводится, как правило, в целях предоставления налоговых льгот, а также установления различных форм и методов налогообложения. Статья 56 части первой НК РФ устанавливает, что льготы по налогам предоставляются отдельным категориям налогоплательщиков. Нормы законодательства о налогах и сборах, определяющие основания, порядок и условия применения льгот, не могут быть индивидуальны.

Критерии выделения категорий налогоплательщиков не произвольны. Они выбираются с учетом принципов равного налогового бремени, всеобщности налогообложения.

Статья 3 части первой НК РФ устанавливает, что налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

Указанные факторы не могут лежать в основе выделения категорий налогоплательщиков. Критериями могут служить лишь экономические основания, учитывающие имущественное состояние налогоплательщика, перспективы его развития, особенности ведения бизнеса и др.

В отношении налогоплательщиков — физических лиц наиболее значимым является деление на лиц, имеющих статус предпринимателей, и лиц, не имеющих такого статуса. Законодательство устанавливает различный порядок учета этих налогоплательщиков, ведения ими учета результатов своей деятельности, расчета налоговых обязательств, составления и представления отчетности.

В группе налогоплательщиков-организаций необходимо выделить категории российских и иностранных организаций. Законодательство, учитывая интернациональный характер бизнеса иностранных организаций, ограниченные возможности налогового контроля их деятельности, устанавливает особый порядок подсчета их прибыли и доходов, специфические методы перечисления налогов в бюджет и др.

На выбор форм и методов налогообложения оказывает влияние также вид деятельности налогоплательщика. Законодательство выделяет сферы предпринимательской деятельности, в которых затруднен контроль за объемом получаемых доходов. Это, как правило, деятельность по оказанию бытовых услуг, розничная торговля и некоторые другие виды деятельности с высоким оборотом наличных денег. В соответствии с Федеральным законом от 31 июля 1998 г. № 148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности» со дня введения единого налога на территориях соответствующих субъектов РФ с юридических лиц и предпринимателей указанной категории не взимается большинство федеральных, региональных и местных налогов и сборов. Они заменяются единым налогом на вмененный доход. Такое отличие метода налогообложения позволяет выделить особую категорию налогоплательщиков — субъектов единого налога на вмененный доход.

Виды деятельности юридического лица определяют и виды уплачиваемых этим лицом налогов. Так, предприятия игорного бизнеса уплачивают налог на игорный бизнес; предприятия сырьевых отраслей уплачивают специфичные для них налоги на пользование недрами, на воспроизводство минерально-сырьевой базы, на дополнительный доход от добычи углеводородов; экспортеры и импортеры уплачивают таможенные пошлины и сборы.

Предприятия отдельных отраслей могут создавать самостоятельную категорию налогоплательщиков в тех случаях, когда есть основания говорить о существенных отличиях форм и методов налогообложения. Так, у предприятий сырьевых отраслей значительная доля доходов изымается в виде рентных налогов, учитывающих объективные факторы хозяйствования, не зависящие от самого налогоплательщика: более богатое месторождение, удобное месторасположение объекта добычи и др.

7.1.1. Основные права и обязанности налогоплательщиков

Основой правового статуса налогоплательщика является конституционная обязанность платить налоги и сборы: «каждый обязан платить законно установленные налоги и сборы» (ст. 57 Конституции РФ). Все остальные установленные законами обязанности налогоплательщика так или иначе направлены на то, чтобы обеспечить неукоснительное, правильное и своевременное выполнение этой основной обязанности.

Установленные законами права налогоплательщиков имеют целью поддержание баланса прав и интересов в их взаимоотношениях с налоговыми органами.

Основные права и обязанности едины для всех налогоплательщиков независимо от их групп, категорий и т.п. Законодательством о конкретных налогах эти права и обязанности конкретизируются, уточняется их содержание применительно к отдельным группам и категориям налогоплательщиков.

7.1.1.1. Права налогоплательщиков

В широком смысле права плательщиков налогов и сборов — это права на реализацию в законодательстве основных (конституционных) принципов налогообложения. Права налогоплательщиков соблюдаются, если законодательство принимается и исполняется с учетом принципов равного налогового бремени, равноправия, соразмерности и др.

Однако под правами налогоплательщиков понимают также конкретные правила взаимоотношений налогоплательщиков с налоговыми органами, имеющие целью гарантировать соблюдение гражданских, экономических, социальных прав и интересов граждан в налоговых отношениях. Если конституционные принципы налогообложения и сборов применяются, как правило, опосредованно, то нормы, закрепляющие права налогоплательщиков, действуют непосредственно, прямо. Они являются выражением общих принципов в их повседневном виде.

Права налогоплательщиков — это гарантии правильной, точной реализации налогового законодательства. Поэтому в ряде стран вопрос о правах налогоплательщиков поднят на особую высоту. Так, во Франции, Канаде, США приняты декларации прав налогоплательщиков, в обобщенном виде перечисляющие и раскрывающие важнейшие правила взаимоотношений плательщиков налогов и налоговых органов.

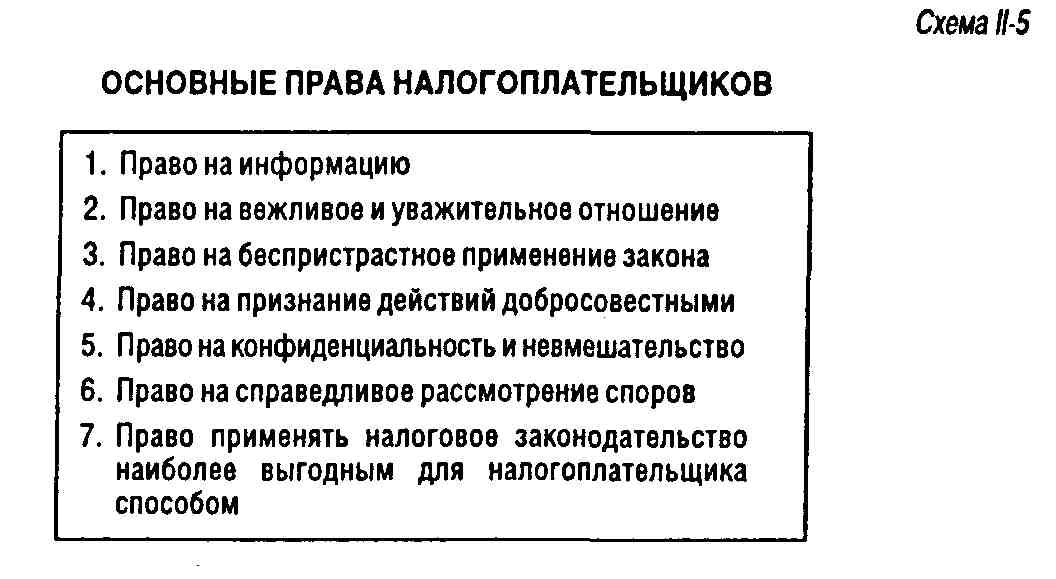

Можно выделить следующие основные права налогоплательщиков (схема 11-5).

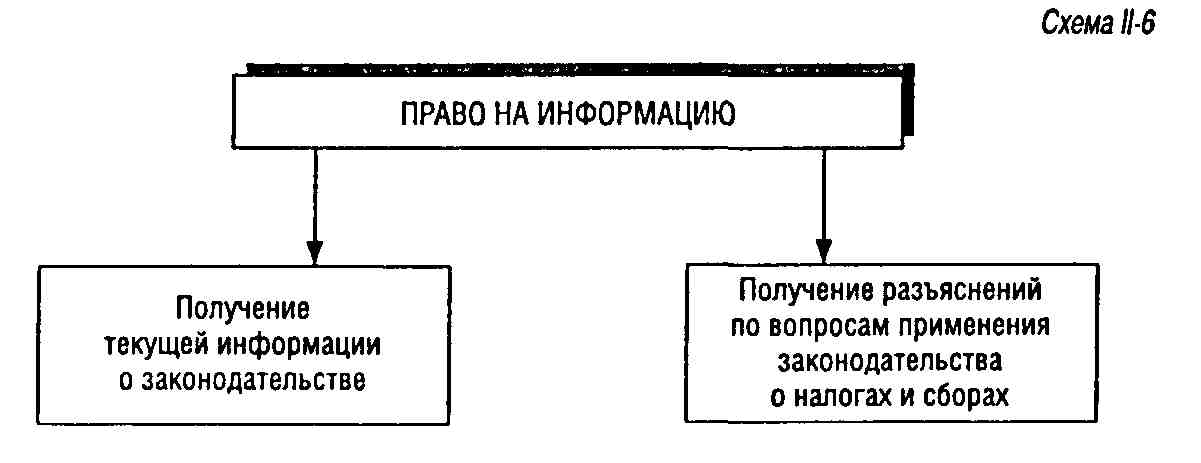

Право на информацию. Налогоплательщики имеют право на полную и точную информацию о налоговом законодательстве, о предоставляемых им законами правах и налагаемых обязанностях.

Налоговый кодекс Российской Федерации в этом отношении выделяет право налогоплательщика на получение текущей информации о законодательстве и право на получение разъяснении по конкретным вопросам, возникающим в практике налогообложения (схема 11-6).

Согласно ст. 21 части первой НК РФ налогоплательщики имеют право получать от налоговых органов информацию о действующих налогах и сборах, о законодательстве и иных актах, содержащих нормы о налогах и сборах, а также о правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц.

Также налогоплательщики имеют право получать от налоговых органов письменные разъяснения по применению законодательства о налогах и сборах.

Важно отметить, что всю информацию налоговые органы обязаны предоставлять налогоплательщикам бесплатно.

Праву налогоплательщиков на получение информации корреспондирует обязанность налоговых органов проводить разъяснительную работу о применении законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, бесплатно информировать налогоплательщиков о действующих налогах и сборах, предоставлять формы установленной отчетности и разъяснять порядок их заполнения, давать разъяснения о порядке исчисления и уплаты налогов и сборов (ст. 32 части первой НК РФ).

Право на получение информации важно с различных точек зрения. Во-первых, получение необходимых для налогообложения сведений бесплатно снижает расходы налогоплательщиков, косвенно связанные с выполнением обязанности платить налоги и сборы (на оплату консультантов, приобретение литературы и т.п.). Это способствует реализации принципа эффективности налогообложения.

Во-вторых, это право способствует реализации принципа определенности условий налогообложения, поскольку налогоплательщик, получая разъяснения по интересующему его вопросу, имеет возможность уяснить требования налогового законодательства.

В-третьих, это право — условие реализации принципа справедливости в случае привлечения налогоплательщика к ответственности. НК РФ в качестве одного из обстоятельств, исключающих вину лица в совершении налогового правонарушения, указывает выполнение налогоплательщиком письменных разъяснении по вопросам применения законодательства о налогах и сборах, данных налоговым органом, или другим уполномоченным государственным органом, или их должностными лицами в пределах их компетенции (ст. 111 части первой НК РФ). Отсутствие вины является обстоятельством, исключающим привлечение лица к ответственности за совершение налогового правонарушения (ст. 109 части первой НК РФ).

Право налогоплательщиков на получение информации требует от налоговых органов проведения специальных мероприятий, создания условий реализации этого права: издания и распространения методических пособий, организацию лекций, семинаров, консультационных пунктов и т.п. НК РФ не устанавливает каких-либо конкретных правил в этом отношении. Поэтому Министерство Российской Федерации по налогам и сборам своими актами определяет правила предоставления информационных услуг налогоплательщикам1.

Право на вежливое и уважительное отношение. Налогоплательщик имеет право на вежливое и уважительное отношение во всех случаях общения с налоговыми органами, касается ли это ситуаций, когда предъявляются требования о предоставлении документации, проводятся проверки, другие контрольные мероприятия, либо в иных обстоятельствах.

Должностные лица налоговых органов обязаны корректно и внимательно относиться к налогоплательщикам, их представителям и участникам налоговых отношений, не унижать их чести и достоинства (ст. 33 части первой НК РФ).

К сожалению, не изжито мнение, что налогоплательщики и налоговые органы находятся по разные стороны баррикад. Это создает настроение враждебности между участниками налоговых отношений. Такая ситуация является следствием бюрократизированной налоговой системы, когда у одной стороны отношений сосредоточены права, а у другой — обязанности. Надо полагать, что вежливые и уважительные отношения участников налоговых отношений будут налаживаться с улучшением общей политико-правовой ситуации в государстве.

Право на беспристрастное применение закона. Налогоплательщики имеют право требовать правильного применения закона. Налоговые органы могут претендовать на уплату налогоплательщиками точных сумм налога, не больше и не меньше тех, которые определены на основе закона.

Налоговый кодекс Российской Федерации

устанавливает, что налогоплательщики имеют право требовать от должностных

лиц налоговых органов соблюдения законодательства о налогах и сборах при

выполнении ими служебных обязанностей (ст. 21). Налоговые органы обязаны

соблюдать законодательство о налогах и сборах (ст. 32 части первой НК РФ),

их должностные лица обязаны действовать в строгом соответствии с НК РФ

и иными федеральными законами (ст. 33 части первой НК РФ).

Гарантией реализации этого права налогоплательщиков выступает, во-первых, установление ответственности должностных лиц и иных работников налоговых органов за неправомерные действия или бездействие. Налоговое законодательство не устанавливает никаких специфических мер ответственности именно для должностных лиц и сотрудников налоговых органов. Эти меры, общие для всех должностных лиц, установлены трудовым, административным, уголовным законодательством.

Другой гарантией права на точное применение закона является право требовать возмещения в полном объеме убытков (включая упущенную выгоду), причиненных незаконными решениями налоговых органов или незаконными действиями (бездействием) их должностных лиц (ст. 21,103 части первой НК РФ). Порядок реализации таких требований установлен законодательством.

Важной гарантией права на точное применение закона является возможность самозащиты: налогоплательщик имеет право не выполнять неправомерные акты и требования налоговых органов и их должностных лиц, не соответствующие НК РФ или иным федеральным законам, Право не реагировать на незаконные требования — эффективная возможность защищать свои права, но требующая осмотрительности и знания законодательства. НК РФ устанавливает ответственность за невыполнение ряда законных требований налоговых органов: за незаконное воспрепятствование доступу должностного лица налогового органа на территорию или в помещение (ст. 124 части первой НК РФ), непредставление налоговому органу сведений о налогоплательщике (ст. 126 части первой НК РФ) и другое. Поэтому лицо, отказывающееся выполнять акты и требования налоговых органов и их должностных лиц, должно быть уверено в незаконности этих требований. НК РФ не содержит никаких правил разрешения конфликта в случае отказа налогоплательщика подчиниться незаконным требованиям налоговых органов. В такой ситуации было бы правильным одновременно воспользоваться правом обжаловать решения налоговых органов и действия (бездействие) их должностных лиц с тем, чтобы вышестоящий налоговый орган или суд способствовал разрешению конфликта.

Право на признание действий добросовестными. Налогоплательщик имеет право на то, чтобы к нему относились как к добросовестному налогоплательщику, если только нет доказательств обратного.

Статья 108 части первой НК РФ устанавливает, что каждый налогоплательщик считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в предусмотренном федеральным законом порядке и установлена вступившим в законную силу решением суда. Налогоплательщик не обязан доказывать свою невиновность в совершении налогового правонарушения. Обязанность по доказыванию обстоятельств, свидетельствующих о факте налогового правонарушения и виновности налогоплательщика в его совершении, возлагается на налоговые органы.

Презумпция добросовестности налогоплательщика не сводится только к презумпции невиновности. Самое существенное проявление этой презумпции — в подходах к определению налоговой базы. Так, согласно ст. 40 части первой НК РФдля целей налогообложения принимается цена товаров (работ, услуг), указанная сторонами сделки. Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен. Кодекс устанавливает исчерпывающий перечень случаев, когда у налоговых органов есть основания подозревать налогоплательщика в неправильном указании цены.

Презумпция добросовестности проявляется и при оценке существа заключенных налогоплательщиком сделок, характера деятельности налогоплательщика. Уклонения от уплаты налогов нередко совершаются через придание тем или иным сделкам и операциям такого «внешнего вида», который приводит к снижению или освобождению от налоговых обязательств. В таком случае подлежит оценивать существо отношений, а не их форму. Однако не исключены злоупотребления правом оценивать существо сделок или непрофессиональные подходы к этой проблеме. Чтобы ограничить такие проявления и учитывая, что налогоплательщик по общему правилу поступает добросовестно, НК РФ устанавливает, что налоговые органы не могут в бесспорном порядке взыскивать доначисленные суммы налогов, если доначисление сделано в связи с изменением налоговым органом юридической квалификации сделок, заключенных налогоплательщиком с третьими лицами, юридической квалификации статуса и характера деятельности налогоплательщика (ст. 45 части первой НК РФ). Только суд вправе признать сделку притворной или мнимой и определить последствия, в том числе налоговые.

Право на конфиденциальность и невмешательство. В ходе реализации своих полномочий налоговые органы получают доступ к информации о налогоплательщике. Налогоплательщики вправе рассчитывать, что ставшая известной налоговым органам информация персонального и экономического характера будет использована исключительно в целях, определенных законом.

Налоговый кодекс Российской Федерации устанавливает, что налогоплательщики вправе требовать соблюдения налоговой тайны (ст. 21 части первой НК РФ), а налоговые органы обязаны ее соблюдать (ст. 32 части первой НК РФ).

Налоговую тайну составляют любые полученные налоговым органом сведения о налогоплательщике, за исключением перечисленного в НК РФ исчерпывающего круга сведений (ст. 102 части первой НК РФ). Интересно отметить, что к налоговой тайне не отнесены сведения о нарушениях законодательства о налогах и сборах, допущенных налогоплательщиком, и мерах ответственности за эти нарушения. Это объясняется тем, что любому наказанию должна быть присуща превентивная функция. Публикуя сведения о допущенных нарушениях и наложенных взысканиях, налоговые органы преследуют цель предупреждения потенциальных нарушителей налогового законодательства. Однако нередко при этом преследуется и другая цель—дополнительное воздействие на самого налогоплательщика. Иногда это делается с заведомым желанием принудить налогоплательщика отказаться от обжалования незаконного решения налогового органа в расчете на то, что преимущества отмены такого решения не превзойдут ущерба для деловой репутации, нанесенного публикациями.

Такая практика, безусловно, является незаконной. Она нарушает требования невмешательства налоговых органов в жизнь и деятельность налогоплательщика. Существом этого требования является то, что при проведении налогового контроля не допускается причинение неправомерного вреда налогоплательщику (иному обязанному лицу) либо имуществу, находящемуся в его владении, использовании или распоряжении (ст. 103 части первой НК РФ).

Право налогоплательщика на невмешательство основано на конституционных положениях о неприкосновенности частной жизни, личной и семейной тайны, защите чести и доброго имени (ст. 23 Конституции РФ), запрете сбора, хранения, использования и распространения информации о частной жизни лица (ст. 24 Конституции РФ), неприкосновенности жилища (ст. 25 Конституции РФ).

В развитие этих положений НК РФ устанавливает, что доступ должностных лиц налоговых органов, проводящих налоговую проверку, в жилые помещения помимо или против воли проживающих в них физических лиц не допускается (п. 5 ст. 91 части первой НК РФ).

Необходимо отметить, что установленное Конституцией РФ право на неприкосновенность жилища в соответствии со ст. 55 (ч. 3) и 56 (ч. 3) Конституции РФ может быть ограничено федеральным законом. Так, право входить в жилые помещения, используемые для индивидуальной и предпринимательской деятельности, против воли проживающих в них граждан предоставлено сотрудникам органов налоговой полиции на основании п. 5 ст. 11 Закона РФ от 24 июня 1993 г. № 5238-1 «О федеральных органах налоговой полиции». О случаях проникновения в жилые помещения они обязаны уведомить прокурора в течение 24 ч с момента проникновения.

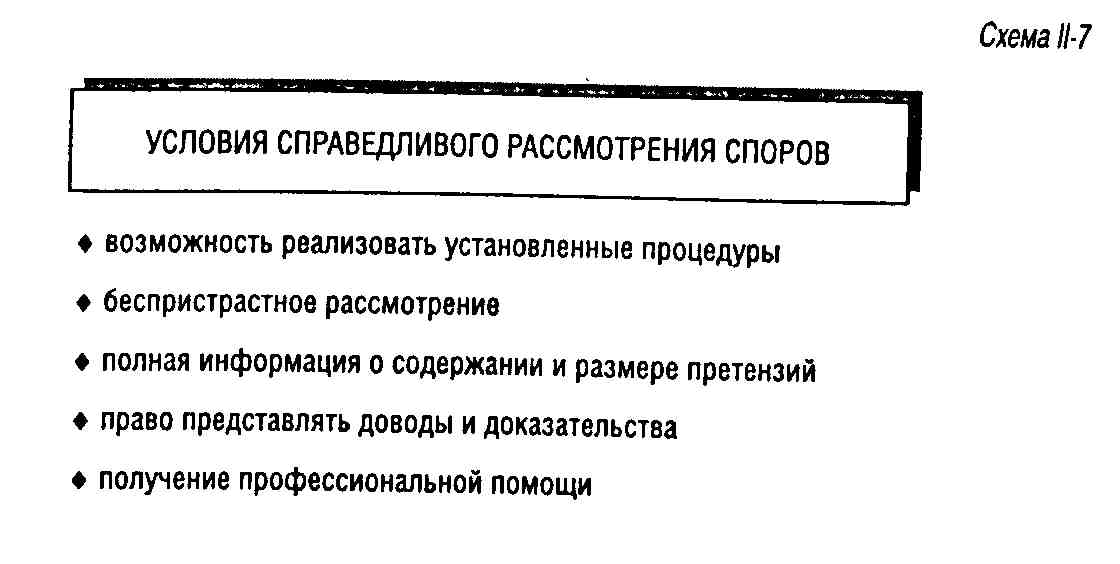

Право на справедливое рассмотрение споров. Налогоплательщик вправе в административном и/или судебном порядке (ст. 21 части первой НК РФ) обжаловать решения налоговых органов и действия (бездействие) их должностных лиц, если считает их неправильными.

Законодательство устанавливает процедуры обжалования актов и деяний, нарушающих права налогоплательщиков и других участников налоговых отношений.

Налоговый кодекс РФ провозглашает, что налогоплательщикам (плательщикам сборов) гарантируется административная и судебная защита их прав и законных интересов (ст. 22 части первой НК РФ).

Существом права на обжалование является не столько возможность налогоплательщика реализовать те или иные предусмотренные законом процедуры, сколько обязанность соответствующего налогового органа или суда беспристрастно рассмотреть представленные возражения и принять решение, руководствуясь требованиями законности и обоснованности.

Нередки случаи, когда этими требованиями пренебрегают в угоду соображениям целесообразности. Принимаются решения, позволяющие приумножить или сохранить доходы бюджетов. Эти решения нарушают не только законодательство, но и Конституцию РФ. Например, Постановлением от 12 октября Т998 г. № 24-П КС РФ признал не соответствующей Конституции РФ практику применения арбитражными судами п. 3 ст. 11 Закона РФ от 27 декабря 1991 г. «Об основах налоговой системы в Российской Федерации». В широком смысле «пробюджетные» решения по спорам налогоплательщиков и налоговых органов нарушают право налогоплательщиков платить только законно установленные налоги и сборы. Анализ практики рассмотрения налоговых споров позволяет сделать вывод, что право налогоплательщиков на беспристрастное рассмотрение споров реализуется в РФ не в полном объеме.

Право на справедливое рассмотрение споров предусматривает предоставление налогоплательщику информации о содержании и размере предъявляемых ему претензий. Эта информация должна быть представлена в виде и объеме, позволяющих налогоплательщику адекватно на нее реагировать. Налоговый кодекс Российской Федерации устанавливает, что налогоплательщики имеют право получать копии актов налоговой проверки и решений налоговых органов, а также требований об уплате налогов (ст. 21 части первой НК РФ). Налоговые органы соответственно обязаны направлять налогоплательщику и иному обязанному лицу копии актов налоговой проверки и решения налогового органа, а также требования об уплате налогов и сборов (ст. 32 части первой НК РФ).

Право на справедливое рассмотрение споров предусматривает возможность своевременной реакции на предъявляемые претензии. Налогоплательщик имеет право присутствовать при проведении выездной налоговой проверки и предоставлять налоговьТм органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проверок с тем, чтобы спорные вопросы были решены до момента вынесения решения о взыскании недоимок и наложении санкций.

Рассмотрение спора можно назвать справедливым, если его стороны имеют возможность обсуждать проблемы профессионально и на равном уровне. Налогоплательщики являются специалистами прежде всего в той отрасли деятельности, которая приносит им доход. К дискуссии с налоговыми органами готов далеко не каждый налогоплательщик. Поэтому Налоговый кодекс Российской Федерации предоставляет налогоплательщику возможность защищать свои интересы в налоговых правоотношениях лично либо через своего представителя (ст. 21 части первой НК РФ) (схема 11-7).

Право применять налоговое законодательство наиболее выгодным для налогоплательщика способом. Из всех прав налогоплательщика наиболее важным является право платить наименьшую сумму налога, исчисленную в соответствии с законом. В концентрированном виде существо этого права выразил английский судья лорд Томлин в решении по делу «Служба внутренних доходов против герцога Вестминстерского» (1936 г.): « Каждый человек имеет право, если он хочет, организовать свою деятельность так, чтобы налог, рассчитанный на основе соответствующего закона, был бы меньше, чем при другой организации деятельности». Это право (или свобода) налогоплательщиков искать максимально выгодные налоговые последствия своей деятельности является основой сферы приложения знаний о налогах — налогового планирования.

Одной из задач налогового планирования является организация деятельности налогоплательщика, позволяющая ему максимально использовать льготы, предусмотренные законами. Налоговый кодекс Российской Федерации устанавливает, что налогоплательщики имеют право использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах, в том числе получать отсрочку, рассрочку, налоговый кредит или инвестиционный налоговый кредит (ст. 21 части первой НК РФ).

Выражением этого права является и закрепленное в п. 7 ст. 3 части первой НК РФ правило о том, что все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

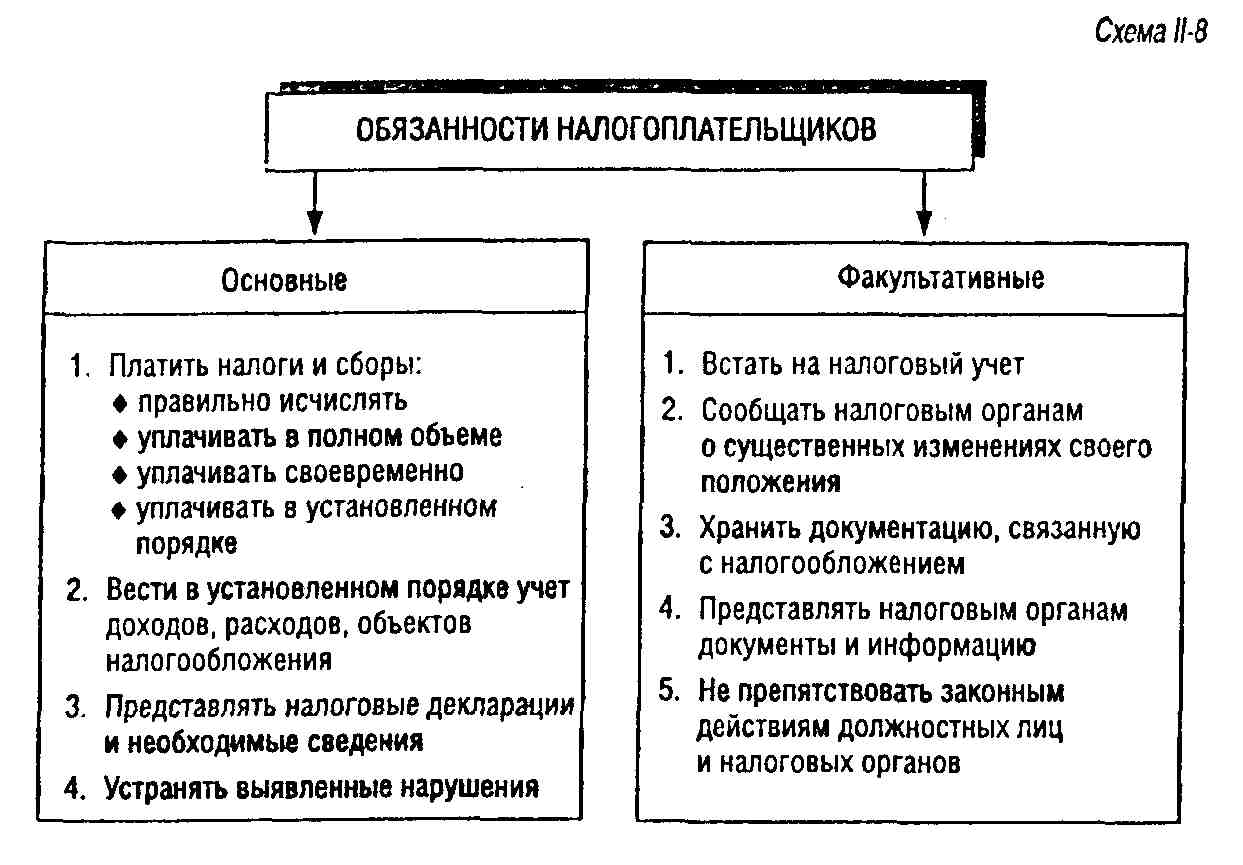

7.1.1.2. Обязанности налогоплательщиков

Обязанности налогоплательщиков можно

условно разделить на две группы. В первую входят те из них, которые связаны

с формированием налоговой базы, исчислением и уплатой налогов. Это основные

обязанности налогоплательщиков. Ко второй группе отнесены предъявляемые

налогоплательщикам требования по обеспечению условий контроля за выполнением

основных обязанностей. Это факультативные обязанности налогоплательщиков

(схема П-8).

Основные обязанности налогоплательщиков

Обязанность платить налоги и сборы. Конституционной обязанностью является обязанность платить законно установленные налоги и сборы. Это — обобщенное требование. Оно разделяется на четыре составные части. Обязанность платить налоги означает, во-первых, обязанность правильно исчислять на/юг; во-вторых, обязанность уплачивать налог в полном объеме; в-третьих, уплачивать налог своевременно; в-четвертых, уплачивать налог в установленном порядке.

Правильное исчисление налога невозможно без организации учета необходимых данных. Поэтому НК РФ устанавливает, что налогоплательщики обязаны вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах (п. 1 ст. 23 части первой НК РФ). Налогоплательщики-организации ведут учет объектов налогообложения на счетах бухгалтерского учета. Они исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

Индивидуальные предприниматели исчисляют налоговую базу на основе данных учета доходов и расходов, который ведется в порядке, определяемом Минфином России и МНС России. Как правило, они обязаны вести специальную книгу учета доходов и расходов.

Лица, не занимающиеся предпринимательской деятельностью, также обязаны вести учет необходимых для налогообложения данных, но могут делать это в произвольных формах. Для исчисления ими подоходного налога используются также данные учета предприятий — источников выплаты доходов (ст. 54 части первой НК РФ).

Данные учета ложатся в основу расчета налоговых платежей. Эти расчеты в форме налоговых деклараций представляются в налоговые органы. В соответствии с НК РФ налогоплательщики обязаны представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать, если такая обязанность предусмотрена законодательством о налогах и сборах (п. 1 ст. 23 части первой НК РФ). Порядку заполнения и представления деклараций посвящены ст. 80 и 81 части первой НК РФ.

Налогоплательщик обязан представить декларацию на бланке установленной формы. В определенных законом случаях декларация может быть подана на дискете или ином носителе, допускающем компьютерную обработку.

Налогоплательщик обязан также представить декларацию в установленный законом срок. По выбору налогоплательщика декларация может быть представлена в налоговый орган лично или по почте. В последнем случае датой представления декларации является дата принятия отправления почтой.

Налоговые органы должны создать условия для того, чтобы налогоплательщик смог выполнить возложенные на него обязанности правильно и своевременно. Для этого НК РФ устанавливает, что бланки налоговых деклараций предоставляются налоговыми органами бесплатно. Для правильного их заполнения издаются инструкции. НК РФ предоставляет право издавать инструкции по заполнению деклараций и по федеральным, и по региональным, и по местным налогам исключительно МНС России по согласованию с Минфином России. Только в отдельных случаях, требующих особого указания в законе, право на издание инструкции о заполнении декларации может быть предоставлено иным налоговым органам. Такой выбор законодателя объясняется необходимостью установления единообразных требований, ограждающих налогоплательщика от местного бюрократического творчества. НК РФ особо подчеркнул, что налоговые органы не вправе требовать от налогоплательщика включения в налоговую декларацию сведений, не связанных с исчислением и уплатой налогов.

Налоговый орган, в котором зарегистрирован налогоплательщик, обязан по его просьбе разъяснить порядок заполнения формы деклараций (п. 1 ст. 32 части первой НК РФ).

Независимо от правильности заполнения декларации налоговый орган не вправе отказать в принятии декларации и по просьбе налогоплательщика обязан сделать отметку на ее копии с указанием даты принятия. В случае отправки декларации по почте подтверждением ее представления является опись вложения с указанием даты отправки.

В тех случаях, когда обязанность исчислить налог возлагается на налоговый орган, налогоплательщик не составляет и не представляет в налоговый орган налоговой декларации. В этом случае на налогоплательщика возлагается обязанность представлять налоговым органам и их должностным лицам документы, необходимые для исчисления и уплаты налогов. Виды документов, их объем, сроки представления устанавливаются не налоговыми органами, а законодательством о том или ином конкретном налоге (сборе).

Исчисленный налог налогоплательщик обязан уплатить в полном объеме. Налог может быть уплачен единовременно либо поэтапно (в виде авансовых платежей и т.п.) в зависимости от установленных законодательством требований.

Налогоплательщик имеет право в соответствии с НК РФ достигать с финансовыми органами договоренности об изменении сроков уплаты налога. Что же касается размера платежа, то он определяется исключительно на основе закона и объектом соглашения выступать не может. Освобождение от уплаты исчисленной суммы налога возможно только в виде списания безнадежных долгов.

Безнадежной считается задолженность, взыскание которой оказалось невозможным в силу причин экономического, социального или юридического характера. Она списывается в порядке, установленном Правительством РФ (в отношении федеральных налогов) либо исполнительными органами субъектов Федерации и местного самоуправления в отношении региональных и местных налогов соответственно (ст. 59 части первой НК РФ).

Налогоплательщик обязан уплатить налог в установленный срок. Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору. Изменение срока уплаты налога, т.е. перенос установленного срока уплаты на более поздний, допускается только в порядке и формах, предусмотренных НК РФ. Речь идет об отсрочке, рассрочке, налоговом кредите, инвестиционном налоговом кредите. В силу ряда объективных причин, таких, как стихийные бедствия, технологические катастрофы, задержки бюджетного финансирования, налогоплательщик может оказаться не в состоянии уплатить налог в установленный за коном срок. Принцип справедливости, требующий учета платежеспособности лица, предопределяет право налогоплательщика в указанных и подобных им случаях претендовать на изменение сроков платежа налогов.

Данное право налогоплательщика связано с определением сроков платежа налога. Это не означает умаления обязанности уплачивать налоги в установленные сроки независимо от того, определен ли этот срок непосредственно законом или же соглашением, принятым на основе и во исполнение закона.

В случае неуплаты или неполной уплаты налога в установленный срок задолженность налогоплательщика, именуемая также недоимкой, взыскивается принудительно путем обращения взыскания на денежные средства или имущество обязанного лица. При задержке платежа налога или сбора взыскиваются также пени. Размер, условия и порядок их взыскания устанавливаются НК РФ.

Налогоплательщик обязан уплатить налог в порядке, установленном законодательством. Это означает, что до истечения установленного законом срока уплаты налога налогоплательщик должен представить в обслуживающий его банк платежное поручение на уплату налога с его расчетного счета либо внести наличные денежные средства в банк, а при отсутствии в данной местности отделения банка — в кассу органа местного управления либо почтового отделения.

Обязанность по уплате налога по общему правилу исполняется в рублях. Однако в определенных случаях эта обязанность может исполняться в иностранной валюте (п. 3 ст. 45 части первой НК РФ). Конкретный порядок уплаты налога устанавливается применительно к каждому налогу.

Обязанность устранять выявленные нарушения законодательства о налогах и сборах. В случае обнаружения нарушений законодательства о налогах и сборах налогоплательщик обязан их устранить. Такие нарушения могут быть обнаружены налогоплательщиком самостоятельно (в том числе с помощью консультантов, аудиторов и др.) либо же они могут быть выявлены в результате контрольных действий налоговых органов.

НК РФ устанавливает, что при обнаружении ошибок (искажений) в исчислении налоговой базы проводится перерасчет налоговых обязательств за период, в котором допущена ошибка, а при невозможности определения этого периода коррективы вносятся в текущую отчетность (п. 1 ст. 54 части первой НК РФ).

Если налогоплательщик самостоятельно (т.е. до момента вручения ему акта налоговой проверки) обнаруживает неточности заполнения декларации (неполноту отражения сведений, ошибки и т.п.), он вправе и обязан внести необходимые изменения и дополнения в налоговую декларацию, заплатить недостающую сумму налога и пеней. В таком случае меры ответственности за нарушение правил составления налоговой декларации не применяются (ст. 81 части первой НК РФ).

Налоговые органы выявляют нарушения налогового законодательства в ходе проверок, других контрольных действий. Если проверкой выявлены ошибки, противоречия, неточности, то об этом сообщается налогоплательщику с требованием внести соответствующие исправления в установленный срок. Налогоплательщик обязан выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах (подп. 6 п. 1 ст. 23 части первой НК РФ). Налоговые органы обязаны контролировать выполнение указанных требований (ст. 32 части первой НК РФ).

Факультативные обязанности налогоплательщиков. Факультативные обязанности налогоплательщиков устанавливаются законом с целью обеспечить правильное и неукоснительное выполнение обязанности платить налоги и сборы. Если обязанность платить налоги и сборы установлена Конституцией РФ и является обязанностью перед обществом и государством в целом, то факультативные обязанности устанавливаются законами и реализуются во взаимоотношениях налогоплательщиков с налоговыми органами. Эти обязанности устанавливаются для того, чтобы обеспечить условия эффективной реализации налоговыми органами своих функций, прежде всего контрольных.

Обязанность встать на налоговый учет. В предусмотренных Налоговым кодексом Российской Федерации случаях налогоплательщики обязаны встать на учет в органах МНС России.

Постановка налогоплательщиков на учет может быть выполнена двумя способами: либо на основании заявления налогоплательщика, либо автоматически, без инициативы налогоплательщика, на основании информации третьих лиц.

На организации и индивидуальных предпринимателей (а также нотариусов, частных детективов, охранников) возложена обязанность в течение 10 дней после их государственной регистрации (получения лицензии, свидетельства и т.п.) обратиться в налоговый орган с заявлением о постановке на учет.

Граждане, не обладающие статусом индивидуальных предпринимателей, также учитываются налоговыми органами в качестве налогоплательщиков. Однако от граждан не требуется никаких действий. Налоговый учет проводится на основе сведений органов, регистрирующих физических лиц по месту жительства, регистрирующих рождения и смерти. Налоговый орган, зарегистрировавший гражданина, обязан незамедлительно известить его об этом.

По общему правилу регистрация проводится в налоговом органе по местонахождению организации или по месту жительства гражданина. Однако Налоговый кодекс Российской Федерации в ряде случаев возлагает на налогоплательщиков обязанность провести дополнительную регистрацию и в других территориальных налоговых органах. Организации обязаны встать на налоговый учет также и по местонахождению их филиалов, представительств. Дополнительная регистрация налогоплательщиков, как организаций, так и граждан, проводится по местонахождению принадлежащего им недвижимого имущества и транспортных средств, подлежащих налогообложению.

И в этих случаях регистрация организаций проводится на основе подаваемых ими заявлений, а физических лиц — на основе информации органов, ведущих учет и регистрацию соответствующего имущества.

При постановке на учет каждому налогоплательщику присваивается единый идентификационный номер, который затем проставляется на всех документах, связанных с налогообложением. Сведения о налогоплательщиках группируются в Едином государственном реестре налогоплательщиков.

Своевременное и правильное выполнение налогоплательщиками обязанностей по налоговой регистрации достигается применением санкций за нарушение сроков постановки на учет в налоговом органе и за уклонение от него (ст. 116 и 117 части первой НК РФ).

Обязанность налогоплательщика сообщать налоговым органам о существенных изменениях своего положения. На налогоплательщика возлагается обязанность сообщать зарегистрировавшему его налоговому органу об изменениях своего положения, существенных для налогообложения.

НК РФ возлагает на налогоплательщиков — предпринимателей и организации обязанность сообщать в налоговый орган по месту учета об открытии или закрытии банковских счетов, обо всех случаях участия в российских и иностранных организациях, о создании, реорганизации или ликвидации обособленных подразделений, об изменении своего местонахождения, о прекращении деятельности, объявлении банкротства, ликвидации или реорганизации. Эта информация предоставляется налогоплательщиком не по запросу налогового органа, а по собственной инициативе. Установлены сроки представления указанной информации и ответственность за невыполнение данных требований закона (ст. 23,118 части первой НК РФ).

Обязанность хранить документацию, связанную с налогообложением. Выполнение налоговым органом контрольных функций возможно только при наличии документов, позволяющих проверить правильность исчисления и своевременность уплаты налогов налогоплательщиками. Поэтому НК РФ возлагает на налогоплательщиков обязанность обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, подтверждающих суммы полученных доходов и понесенных расходов, уплаченных налогов.

НК РФ устанавливает, что такие документы должны храниться налогоплательщиком в течение четырех лет (подп. 8 п. 1 ст. 23). По смыслу данной нормы отсчет указанного срока следует проводить не с даты создания документа, а с даты окончания налогового периода, к которому относится конкретный документ.

Необходимо обратить внимание на то, что Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете и отчетности в Российской Федерации» устанавливает пятилетний срок хранения бухгалтерских документов (ст. 17). Однако ответственность за нарушения требований их сохранности установлена только НК РФ (ст. 120 части первой НКРФ).

Обязанность представлять налоговым органам документы и информацию. Налогоплательщик обязан представлять по требованию налогового органа документы и информацию, необходимые для проверки правильности исчисления и уплаты налогов как самим налогоплательщиком, так и третьими лицами.

Должностное лицо налогового органа, проводящее проверку, вправе истребовать у проверяемого налогоплательщика документы, необходимые для проверки. Эти документы в виде заверенных копий должны быть представлены налоговому органу в пятидневный срок (ст. 93 части первой НК РФ). Отказ представить документы или их непредставление в установленный срок влечет наложение штрафа (ст. 126 части первой НКРФ).

Лицу может быть предъявлено требование представить имеющиеся у него документы, содержащие сведения о другом налогоплательщике. Статья 23 части первой НК РФ устанавливает обязанность налогоплательщика предоставлять налоговому органу необходимую информацию и документы в случаях и порядке, предусмотренном Кодексом. Статьей 126 части первой НК РФ установлены штрафы за отказ представить такие документы, уклонение от их представления, представление документов с заведомо недостоверными сведениями.

Однако законодатель не установил тех самых, предусмотренных ст. 23 части первой НК РФ, случаев и порядка, которые обуславливают обязанность представить документы. Поэтому указанное требование остается декларативным.

Обязанность не препятствовать законным действиям должностных лиц налоговых органов. Статья 23 части первой НК РФ устанавливает, что налогоплательщик обязан не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими своих служебных обязанностей.

В частности, должностные лица налогового органа при проведении выездной проверки имеют право доступа на территорию или в помещение налогоплательщика. Незаконное воспрепятствование доступу признается налоговым правонарушением, ответственность за которое в виде штрафа установлена ст. 124 части первой НК РФ.

7.2. Иные участники налоговых правоотношений

7.2.1. Налоговые агенты

Налоговыми агентами называют лиц, на которых законодательством возложена обязанность исчислять налог с сумм, выплачиваемых ими налогоплательщику, удерживать этот налог и перечислять его в бюджет или внебюджетные фонды. Иногда вместо понятия «налоговый агент» используется синонимичное понятие «фискальный агент».

На частных лиц обязанности налоговых агентов российское законодательство возлагает в нескольких случаях.

Во-первых, организации и предприниматели, выплачивающие доходы гражданам, обязаны рассчитать, удержать и перечислить в бюджет сумму подоходного налога с физических лиц, а в Пенсионный фонд Российской Федерации — сумму взносов.

Во-вторых, при выплате хозяйственным обществом процентов или дивидендов учредителю (акционеру) — юридическому лицу удержание налога на доход производится также у источника выплаты.

В-третьих, организация, выплачивающая иностранному юридическому лицу сумму доходов от источников в РФ, обязана удержать и перечислить в бюджет налог на доходы иностранных юридических лиц.

В-четвертых, налог на добавленную стоимость с иностранных юридических лиц, реализующих на территории РФ товары (работы, услуги), также удерживается российскими организациями, производящими расчеты с этими лицами.

Нетрудно заметить, что введение института налогового агента обусловлено простыми причинами. В отношении иностранных лиц не существует другого надежного способа обеспечить гарантированное поступление в бюджет причитающихся с них сумм налогов. Что касается взимания налогов с граждан у источника выплаты доходов, то необходимо учесть, что далеко не все способны разобраться в налоговом законодательстве и правильно рассчитать сумму платежа. Бухгалтерия организации — источника выплаты справится с этим лучше. Взимание налога у источника выплаты дохода обеспечивает равномерные поступления в бюджет. Сравнительно ограниченное число налоговых агентов легче проконтролировать, чем армию налогоплательщиков. Взимание налога у источника выплаты дохода уменьшает возможности уклониться от налогообложения.

Существенным является условие, в соответствии с которым обязанности налоговых агентов распространяются только на суммы, выплачиваемые ими налогоплательщикам непосредственно. Источником удержания налога могут быть только причитающиеся налогоплательщику доходы. Правило о том, что налогоплательщик уплачивает налог лично, т.е. за свой счет, должно соблюдаться и при удержании налога налоговым агентом.

При невозможности удержания налога (например; в том случае, когда налоговый агент рассчитывается с налогоплательщиком не в денежной, а в натуральной форме) обязанности налогового агента ограничиваются необходимостью в течение одного месяца письменно сообщить в налоговый орган о невозможности удержать налог и о сумме задолженности налогоплательщика. Сообщение подается в налоговую инспекцию, где налоговый агент состоит на учете. Этот налоговый орган информирует налоговую инспекцию по месту регистрации налогоплательщика.

Таким образом, в подобных случаях на налогового агента не возлагается обязанности ни перечислять в бюджет налог за свой счет, ни требовать с налогоплательщика уплатить налог агенту или непосредственно в бюджет до момента выплаты причитающейся ему суммы.

Необходимо учитывать, что возложение на предпринимателей и организации функций налоговых агентов—дополнительное обременение. Такое возложение фискальных обязанностей на частных лиц не должно повлечь расходования ими значительных ресурсов. В противном случае к платежам, которые эти лица уплачивают как налогоплательщики, добавляются расходы на содержание штата, привлеченного для выполнения обязанностей налогового агента. К тому же следует учесть расходы на обеспечение этих сотрудников рабочими местами, оборудованием, транспортом и др. Все это увеличивает тяжесть налогообложения. Кроме того, это бремя ставится в зависимость от внешних факторов (таких, как стоимость аренды офиса и т.п.). Это чревато нарушением принципа равного налогового бремени. Поэтому только в тех случаях, когда удержание налога может происходить автоматически, сопутствовать обычным действиям источника дохода, допустимо обременять частных лиц обязанностями налоговых агентов.

Налоговые органы контролируют исполнение организациями и предпринимателями обязанностей налоговых агентов. Проверяется, насколько правильно и своевременно исчисляются, удерживаются и перечисляются налоги, ведут ли агенты учет выплаченных налогоплательщикам доходов и удержанных налогов, представляют ли налоговым органам информацию о выплаченных суммах, удержанных и неудержанных налогах.

Если налоговый орган выявит факты неисполнения или ненадлежащего исполнения обязанностей налогового агента, организация или предприниматель могут быть подвергнуты санкциям. Статья 123 части первой НК РФ предусматривает взыскание штрафа в размере 20% суммы неудержанного или неперечисленного налога.

7.2.2. Представители налогоплательщиков и налоговых агентов

Возраст лица не влияет на его статус налогоплательщика. Так, обязанным заплатить подоходный налог может быть ребенок, получивший доход. Такие лица участвуют в налоговых отношениях через законных представителей — родителей, попечителей и др. НК РФ не определяет субъектов, которые признаются законными представителями физических лиц. Ими признаются лица, выступающие в качестве представителей физических лиц в соответствии с гражданским законодательством РФ (п. 2 ст. 27 части первой НК РФ).

Налогоплательщиков-организации в налоговых отношениях представляют лица, уполномоченные на то законом или учредительными документами организации. Их действия (бездействие) признаются действиями (бездействием) этой организации (ст. 28 части первой НК РФ). Поэтом/при нарушении законодательства о налогах и сборах вина организации определяется в зависимости от вины ее должностных лиц либо ее представителей, деяния которых вызвали правонарушение (п. 4 ст. 110 части первой НК РФ).

Помимо представительства по закону НК РФ допускает и представительство по назначению. Налогоплательщик может уполномочить физическое или юридическое лицо представлять его интересы в налоговых органах и перед другими участниками налоговых отношений.

Лицам, которые в силу служебного положения могут влиять на выполнение налогоплательщиком своих обязанностей, не дано права быть его представителями по назначению. К ним НК РФ относит должностных лиц налоговых и таможенных органов, органов налоговой полиции, судей, следователей и прокуроров.

В некоторых странах установлен запрет для таких лиц представлять интересы налогоплательщиков и в течение ряда лет после оставления должности1 . НК РФ подобных ограничений не ввел.

Уполномоченным лицам налогоплательщик должен выдать доверенность. Она оформляется в порядке, установленном гражданским законодательством РФ. Доверенность, выданная физическим лицом представителю, должна быть удостоверена нотариально (п. 3 ст. 29 части первой НК РФ).

Налоговые агенты имеют те же права, что и налогоплательщики. Поэтому они тоже могут воспользоваться услугами представителей.

7.2.3. Сборщики налогов и сборов

От налоговых агентов следует отличать

сборщиков налогов и сборов. Ими называют лиц, ведущих прием средств от

налогоплательщиков и перечисление их в бюджет (ст. 25 части первой НК РФ).

Статья 9 части первой НК РФ к функциям сборщиков относит не только взимание

налогов и сборов, но и контроль за их уплатой.

Согласно НК РФ сборщиками налогов и сборов могут быть только государственные органы исполнительной власти и исполнительные органы местного самоуправления, другие уполномоченные ими органы и должностные лица. Следовательно, организации и физические лица функции сборщиков налогов выполнять не могут.

Главное отличие сборщиков налогов и сборов от других участников налоговых отношений состоит в том, что сборщики производят прием или взимание налогов (попутно контролируя правильность их исчисления) путем зачисления их сумм на свой счет или в свою кассу.

Налоговые органы, в отличие от сборщиков, налоги не взимают, а только контролируют правильность их исчисления, полноту и своевременность уплаты. Налоговые агенты не контролируют правомерности действий налогоплательщиков, а сами выполняют обязанности по исчислению, удержанию и перечислению налогов. Банки как расчетно-кас-совые центры также не контролируют выполнение налогоплательщиками их налоговых обязанностей, а лишь исполняют платежные поручения налогоплательщиков и инкассовые поручения налоговых органов.

Государственные органы, которые контролируют правильность исчисления и полноту уплаты налогов и сборов, но не полномочны принимать и взимать налоги, также не относятся к сборщикам. Например, суды общей юрисдикции и арбитражные суды при приеме исковых заявлений и жалоб проверяют правильность исчисления государственной пошлины и полноту ее уплаты. Однако они не выступают сборщиками пошлины, поскольку она перечисляется плательщиком непосредственно в бюджет, а не на счет судебного органа. К тому же в соответствии с НК РФ сборщиками могут выступать только органы исполнительной, но не законодательной и судебной власти.

Функции сборщиков налогов выполняют, например, таможенные органы. Согласно ст. 120 Таможенного кодекса Российской Федерации таможенные платежи зачисляются на депозитный счет таможни, а оттуда поступают в бюджет.

Согласно Закону РФ от 11 октября 1991 г. № 1738-1 «О плате за землю» органы местного самоуправления уполномочены принимать от физических лиц платежи налога за землю (ст. 18).

Частью первой НК РФ не установлено прав, обязанностей и ответственности сборщиков налогов и сборов. Они устанавливаются законодательством, регулирующим исчисление и уплату конкретных налогов и сборов. Однако унификация правового положения сборщиков необходима. Неурегулированность основ правового статуса сборщиков может обернуться законодательными пробелами, в результате чего надлежащее выполнение обязанностей этой категории участников налоговых отношений не будет гарантировано.

Теоретически возможно возложение функций сборщиков налогов и сборов на организации и физических лиц. Например, Закон РФ «Об основах налоговой системы в Российской Федерации» установил, что плательщиками местного налога на рекламу являются лица, рекламирующие свою продукцию. В ряде регионов установлено, что обязанность собирать налог и перечислять его в бюджет возлагается на рекламные агентства. Выставляя счет за услуги, агентство увеличивает его на сумму налога на рекламу. В отношении этого налога рекламные агентства выполняют функции сборщиков.

Некоторые фискальные платежи могут взиматься только посредством сборщиков. Так, сбор за парковку автотранспорта предполагает учет продолжительности стоянки. Учитывать время и взимать платежи могут только сборщики, поскольку другие участники налоговых отношений не наделены соответствующими полномочиями.

Предусмотренный ст. 21 Закона об основах налоговой системы сбор с лиц, участвующих в игре на тотализаторе на ипподроме, вносится в виде процентной надбавки к плате за участие в игре. Лицо, принимающее ставки, выступает сборщиком этих платежей.

Поскольку НК РФ исключил организации и граждан из числа сборщиков налогов и сборов, то механизмы взимания налогов и сборов должны быть приведены в соответствие с НК РФ.

7.2.4. Лица, обязанные контролировать правильность исчисления и полноту уплаты налогов и сборов

К некоторым субъектам налоговое законодательство предъявляет требования воздерживаться от выполнения юридически значимых действий в отношении налогоплательщика (плательщика сбора) до уплаты им налога или сбора, исчисленного в соответствии с законодательством.

Например, судьи не вправе принять исковое заявление, апелляционную или кассационную жалобу, если к этим документам не приложено платежное поручение на уплату государственной пошлины с отметкой банка об исполнении. Судья обязан вернуть иск или жалобу, если пошлина уплачена не в том размере или не по назначению, но он вправе предоставить рассрочку или отсрочку платежа.

Контролировать уплату государственной пошлины обязаны и другие органы и лица, выполняющие юридически значимые действия в пользу ее плательщиков (нотариусы, органы регистрации актов гражданского состояния и др.).

Нотариусы выполняют контролирующие обязанности и в отношении налогов на имущество, переходящее в порядке наследования или дарения. При оформлении соответствующей сделки в отношении иностранных граждан и лиц без гражданства нотариус обязан проверить факт уплаты ими налога. Без этого нотариальные действия не могут быть выполнены. В силу Закона РФ «О дорожных фондах в Российской Федерации» органам дорожно-патрульной службы вменено в обязанность проверять факт уплаты налога с владельцев автотранспортных средств при регистрации, перерегистрации или техническом осмотре автотранспортных средств.

Налоговый кодекс Российской Федерации не указывает этих лиц в качестве участников налоговых отношений, что нужно рассматривать как упущение, а не как обдуманные действия законодателя. Вследствие этого невыполнение ими обязанностей по контролю в сфере налогообложения не может повлечь применения к нарушителям санкций, предусмотренных частью первой НК РФ. Однако такие действия могут рассматриваться как иное правонарушение (например, должностное) и повлечь другие неблагоприятные последствия. Например, у нотариуса, пренебрегающего указанными обязанностями, может быть отозвана лицензия.

7.2.5. Лица, обязанные информировать налоговые органы о фактах, существенных для налогообложения

Некоторым субъектам налоговое законодательство вменяет в обязанность информировать налоговые органы о ставших известными им фактах, с которыми закон связывает возникновение обязанности третьего лица заплатить налог или сбор. Например, налог на имущество, переходящее в порядке наследования или дарения, уплачивается российскими гражданами по уведомлению налогового органа. Оно составляется на основе сведений, представленных нотариусом, зарегистрировавшим факт принятия наследства или сделку дарения.

НК РФ устанавливает обязанность органов (учреждений), уполномоченных совершать нотариальные действия, и частных нотариусов представлять в налоговые органы по месту своего нахождения соответствующие сведения не позднее пяти дней со дня нотариального удостоверения права на наследство или договора дарения (п. 6 ст. 85).

НК РФ устанавливает ответственность нотариусов за непредставление или несвоевременное представление этой информации.

На ряд лиц возложена обязанность представлять сведения налоговому органу в рамках налогового контроля за расходами граждан. Цель этого контроля — проверка соответствия крупных расходов физического лица его доходам. Информацию налоговому органу обязаны представлять организации и уполномоченные лица, регистрирующие имущество, перечисленное в ст. 86' части первой НК РФ (недвижимость, механические транспортные средства, ценные бумаги, культурные ценности, золото в слитках), сделки с ним и права на него. НК РФ определяет порядок выполнения этой обязанности (ст. 862) и устанавливает ответственность за его нарушение (ст. 129' части первой НК РФ).

7.2.6. Лица, обязанные представлять налоговым органам данные, необходимые для исчисления налога

В предусмотренных законодательством случаях обязанность исчислять налог может быть возложена на налоговый орган. Как правило, это касается налогов на имущество физических лиц. Информацию об объекте налогообложения и другие необходимые сведения налоговый орган получает в этом случае от государственных органов, ведущих регистрацию и оценку соответствующего имущества: земельных участков, строений, транспортных средств.

НК РФ устанавливает, что органы, регистрирующие и учитывающие недвижимое имущество и транспортные средства, являющиеся объектами налогообложения, обязаны сообщать о расположенном на подведомственной им территории недвижимом имуществе или о транспортных средствах, зарегистрированных в этих органах, а также об их владельцах в налоговые органы по месту своего нахождения в течение 10 дней после регистрации имущества (п. 4 ст. 85). Однако для исчисления налога могут потребоваться данные об изменении стоимости строения, условий использования земельного участка и др. Эти данные налоговые органы могут получить также только в соответствующих учетных и регистрирующих органах.

К сожалению, НК РФ не регулирует взаимоотношений по представлению текущей информации об объектах налогообложения. Не установлен порядок обращения налогового органа с запросом, срок ответа на запрос, ответственность за пропуск срока представления информации или за отказ ее представить. Это упущение законодателя может стать причиной срыва сбора налогов.

7.2.7. Лица, обязанные представлять налоговым органам данные, необходимые для организации налогового контроля

Государственные органы, регистрирующие организации и предпринимателей, обязаны представлять в налоговый орган по месту своего нахождения данные о зарегистрированных, реорганизованных или ликвидированных организациях, о физических лицах, которые зарегистрировались в качестве предпринимателей или сняли регистрацию. Информация должна быть представлена в течение 10 дней с момента регистрации.

Органы, выдающие лицензии, свидетельства, иные подобные документы частным нотариусам, детективам и другим лицам, действующим на свой риск в целях систематического получения дохода от оказания платных услуг, но не подлежащим регистрации в качестве предпринимателей, в том же порядке представляют налоговым органам информацию об этих лицах.

Организации и предприниматели обязаны встать на налоговый учет. Сведения регистрирующих органов используются для контроля за правильным и своевременным выполнением ими своих обязанностей.

Граждане учитываются налоговыми органами на основе сведений органов, регистрирующих рождения и смерти. Эти органы обязаны представлять в налоговые инспекции соответствующие данные. Такая же обязанность возлагается на органы опеки и попечительства (ст. 85 части первой НК РФ).

Для контроля денежных потоков налоговым органам необходимы сведения об открытых налогоплательщиками банковских счетах. Такие сведения налогоплательщики обязаны представлять самостоятельно. Однако и на банки возложена обязанность сообщать налоговому органу об открытии или закрытии счета организации, предпринимателя, иного самозанятого лица. Сведения направляются банком в налоговый орган, зарегистрировавший налогоплательщика, в пятидневный срок со дня открытия или закрытия счета (ст. 86 части первой НК РФ).

7.2.8. Лица, обязанные оказывать содействие налоговым органам в проведении мероприятий налогового контроля (процессуальные лица)

Мероприятия налогового контроля могут потребовать проведения специальных действий и процедур. К их совершению привлекаются лица, обладающие специальной квалификацией, — эксперты, специалисты, переводчики.

Экспертом признается лицо, имеющее специальные познания в науке, искусстве, технике или ремесле. Задача эксперта — подготовить заключение по вопросу, имеющему значение для налогообложения. Специалистом признается тот, кто обладает определенными профессиональными знаниями и навыками. В отличие от эксперта этот участник процедуры налогового контроля лично участвует в контрольных мероприятиях. К примеру, при инвентаризации имущества для проведения замеров может быть привлечен специалист. При расхождении учетных и фактических данных перед экспертом может быть поставлен вопрос о том, не вызвано ли расхождение естественной убылью имущества.

Порядок привлечения лиц к выполнению обязанностей.экспертов, специалистов и переводчиков, права этих лиц и их ответственность определены ст. 95—97,129 части первой НК РФ.

Граждане, которым известны какие-либо обстоятельства, значимые для налогообложения, могут быть вызваны налоговым органом в качестве свидетелей по делу о налоговом правонарушении. Важно отметить, что не могут допрашиваться в качестве свидетелей лица, которые получили эту информацию при исполнении своих профессиональных обязанностей и она относится к их профессиональной тайне1. В частности, адвокаты и аудиторы не могут давать свидетельские показания о фактах, ставших им известными в ходе оказания консультационных, правовых и других услуг. Иные лица вправе отказаться от дачи свидетельских показаний по основаниям, предусмотренным законодательством. Согласно ст. 51 Конституции РФ никто не обязан свидетельствовать против себя самого, своего супруга и близких родственников.

НК РФ устанавливает ответственность свидетелей за отказ или уклонение от показаний либо за заведомо ложные показания. Лицо, вызванное в качестве свидетеля, наказуемо за неявку или уклонение без уважительных причин от явки в налоговый орган (ст. 128 части первой НК РФ).

Еще одним участником контрольных мероприятий

являются понятые. Ими могут выступать любые граждане, не заинтересованные

в исходе дела. Их задача — удостоверить факт, содержание и результаты действий,

проведенных в их присутствии (ст. 98 части первой НК РФ).

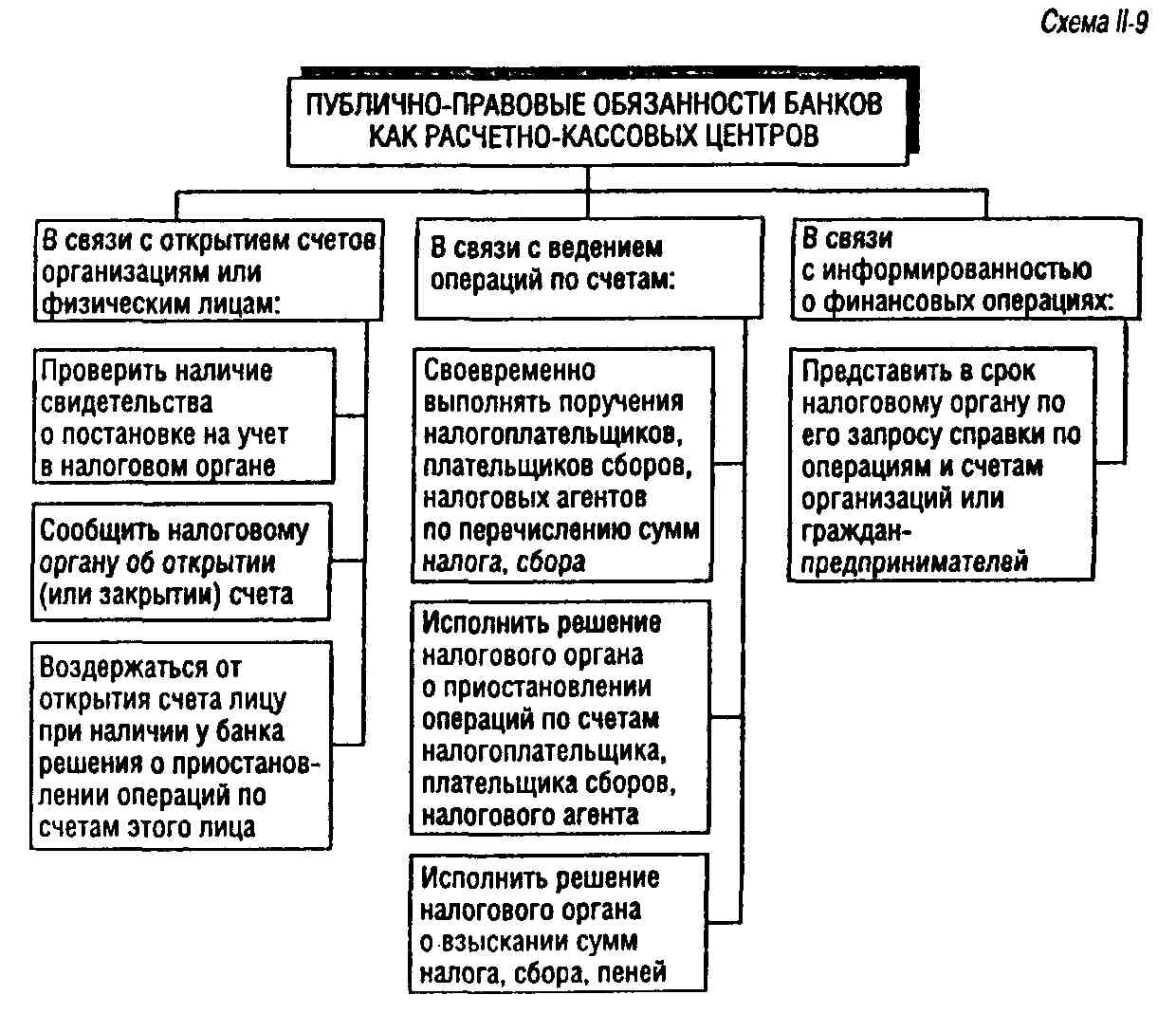

7.2.9. Банки

Важные участники налоговых правоотношений — банки. Как хозяйствующие субъекты они являются налогоплательщиками и обладают соответствующим правовым статусом.

Однако в силу специфики деятельности банков на них возлагается ряд дополнительных обязанностей публично-правового характера. Порядок их выполнения не зависит от договоренности банка с клиентом, а всецело определяется законодательством. За невыполнение этих обязанностей установлены меры административной, а не гражданско-правовой ответственности.

Эти обязанности связаны с особыми требованиями законодательства к порядку открытия банками счетов гражданам и организациям, ведения операций по этим счетам и др. В графическом виде они представлены на схеме II-9.

Перечисление и зачисление средств, поступивших в уплату налогов на счет бюджета,— одна из стадий исполнения бюджета (ст. 218 Бюджетного кодекса Российской Федерации1). Это бюджетные, а не налоговые отношения. Субъектами бюджетных отношений налогоплательщики не являются. Налоговое законодательство регулирует лишь отношения по исполнению платежных поручений налогоплательщиков обслуживающими их банками и не регулирует вопросов дальнейшего зачисления уплаченных сумм на бюджетные счета.

Согласно ст. 40 Бюджетного кодекса Российской Федерации налоговые доходы считаются уплаченными в соответствующий бюджет или бюджет государственного внебюджетного фонда с момента, определяемого налоговым законодательством. КК РФ устанавливает, что обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на уплату налога при наличии достаточного денежного остатка на счете, а при уплате налога наличными денежными средствами — с момента внесения денежной суммы в счет уплаты налога в банк или кассу органа местного самоуправления либо в организацию связи (п. 2 ст. 45).

Поручение на перечисление налога исполняется банком в обязательном порядке в течение одного операционного дня. Плата за обслуживание по таким операциям не взимается (п. 2 ст. 60 части первой НК РФ).

Ответственность за нарушение этого порядка банк несет не перед клиентом, а перед государством. С банка, просрочившего перевод средств, поступивших в уплату налога, взыскиваются неперечисленные суммы, а также пени и штрафы. Руководитель банка может быть привлечен к административной ответственности.

Следовательно, законодатель рассматривает

несвоевременное исполнение банком платежного поручения на уплату налога

не как гражданско-правовое нарушение, за которое наступает ответственность

перед владельцем счета, а как нарушение публично-правовое. На банк возлагаются

публичные обязанности по выполнению функций, связанных с перечислением

средств на бюджетные счета. Порядок выполнения этих функций не регулируется

соглашением банка с клиентом (налогоплательщиком), а определяется законодательством.

Отношения налогоплательщика и банка по поводу уплаты налога являются публично-правовыми. В рамках этих отношений на налогоплательщика возложена публично-правовая обязанность уплатить налог, а на банк — провести этот платеж. Банк при этом действует не как представитель налогоплательщика перед государством, а как представитель публичных интересов государства, принимающий от плательщика исполнение публичной обязанности по уплате налога.

Эта позиция подтверждена Постановлением Конституционного Суда Российской Федерации от 12 октября 1998 г. № 24-П1. КС РФ указал, что «в рамках конституционного обязательства по уплате налогов на налогоплательщика возложена публично-правовая обязанность уплатить законно установленные налоги и сборы, а на кредитные учреждения — публично-правовая обязанность обеспечить перечисление соответствующих платежей в бюджет. При этом истолкование статьи 57 Конституции Российской Федерации в системной связи с другими положениями Конституции Российской Федерации не позволяет сделать вывод, что налогоплательщик несет ответственность за действия всех организаций, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет».

КС РФ отметил также, что «налоговые отношения, возникающие между налогоплательщиками и кредитными учреждениями при исполнении последними платежных поручений на списание налоговых платежей, регулируются налоговым законодательством. Отношения по зачислению средств, поступивших в уплату налогов, на бюджетные счета, являются бюджетными... Таким образом, действующие налоговое и бюджетное законодательства различают понятие уплаты налога и зачисления налога».

7.2.10. Налоговые консультанты

В некоторых странах правовыми нормами регулируется деятельность налоговых консультантов. Это имеет целью гарантировать налогоплательщикам качество услуг, связанных с налогообложением, а также защитить права и интересы самих консультантов.

Предусматривается, что профессиональные

услуги в области налогообложения (консультирование, подготовка деклараций,

представительство, экспертиза и др.) могут оказывать только аттестованные

лица, получившие специальный сертификат, лицензию и т.п.

Важно отметить, что аттестация и лицензирование налоговых консультантов не должны превращаться в форму государственного контроля с целью не допустить к консультированию нежелательных лиц. Поэтому выполнение соответствующих функций возлагается на общественные профессиональные объединения самих налоговых консультантов-союзы, палаты и т.д.

Важнейший принцип работы налоговых консультантов — независимость не означает отсутствия стандартов их деятельности. Консультанты обязаны соблюдать этические и профессиональные нормы, например, быть объективными, честными в отношениях с клиентом, не способствовать нарушениям налогового законодательства.

Контролируют соблюдение этих требований профессиональные объединения консультантов. Они могут наложить на виновного различные взыскания, вплоть до отзыва лицензии, что означает запрет заниматься налоговым консультированием.

Налоговый консультант за ненадлежащее выполнение своих обязанностей несет гражданско-правовую ответственность перед клиентом. Законодательство может налагать на консультанта обязательство застраховать риск гражданской ответственности.

Закон должен устанавливать гарантии независимости налоговых консультантов. Важнейшая из них — право на сохранение конфиденциальности сведений и документов, полученных в ходе профессиональной деятельности. Поэтому налоговые консультанты не могут быть допрошены в качестве свидетелей по делам своих клиентов, у них не могут быть изъяты документы.

Налоговые консультанты и их профессиональные объединения ведут и сопутствующую деятельность: организуют подготовку налоговых консультантов, издают учебные и методические пособия, проводят просветительские мероприятия и т.д.

В Российской Федерации вопрос о необходимости принятия законодательства о независимых налоговых консультантах только обсуждается. Вырабатываются принципы, организационные и другие нормы, которые предполагается положить в основу различных законопроектов по данному вопросу.

Вопросы для самостоятельного изучения

1. Изучите принципы определения цены товаров (работ, услуг) для целей налогообложения.

Подготовьте ответы на следующие вопросы.

• Каково общее правило определения цены товаров (работ, услуг)?

• Назовите четыре основных и один дополнительный критерии, позволяющие налоговым органам корректировать результаты сделок.

• Какие два условия учитываются при определении рыночной цены товара (работы, услуги)?

• В целях налогообложения учитывается рыночная цена спроса или предложения?

• В чем отличие понятий «идентичные товары» и «однородные товары»?

• Какие условия сделок учитываются при оценке сопоставимости?

• Ограничен ли круг источников информации о рыночных ценах, учитываемых при налогообложении?

• Какова очередность применения дополнительных методов определения рыночной цены? Почему установлена эта очередность?

• Какие факторы учитываются при определении рыночной цены методом последующей реализации?

• Какие факторы учитываются при определении рыночной цены затратным методом?

• В каком случае цена сделки не подлежит корректировке при любых обстоятельствах?

При подготовке ответов используйте источники.

1. Налоговый кодекс Российской Федерации.— Ст. 40.

2. Комментарий к Налоговому кодексу Российской Федерации, части первой (постатейные/Составитель и автор комментариев С.Д. Шаталов:

Учебн. пособие. — М.: МЦФЭР, 1999— С. 185—198.

3. Комментарий к Налоговому кодексу Российской Федерации, части первой (постатейный, расширенный) /Под ред. А.В. Брызгалина. — М.:

Аналитика Пресс, 1999.— С. 229—235.

2. Изучите основания и порядок признания лиц взаимозависимыми.

Подготовьте ответы на следующие вопросы.

• В каких целях налоговым законодательством вводится понятие «взаимозависимые лица»?

• Могут ли быть признаны взаимозависимыми физическое лицо и организация?

• Определите долю участия организации А в организации Е исходя из условий, показанных на графике. Стрелками обозначены отношения участия с указанием долей.

• Какими условиями связано усмотрение суда при решении вопроса о взаимозависимости лиц?

При подготовке ответов используйте источники.

1. Налоговый кодекс Российской Федерации.— Ст. 20.

2. Комментарий к Налоговому кодексу Российской Федерации, части первой (постатейные/Составитель и автор комментариев С.Д. Шаталов: Учебн. пособие.—М.: МЦФЭР, 1999.—С. 97—104.

3. Комментарий к Налоговому кодексу Российской Федерации, части первой (постатейный, расширенные/Под ред. А.В. Брызгалина.— М.: Аналитика-Пресс, 1999.—С. 131—135.

3. Изучите порядок исполнения банками обязанностей, связанных с учетом налогоплательщиков.

Подготовьте ответы на следующие вопросы.

• Необходимо ли предварительное письменное согласие налогового органа на открытие банком счета налогоплательщику?

• В отношении каких лиц, открывающих счет, банк обязан удостовериться в постановке их на учет в налоговом органе?

• Какому налоговому органу банк обязан сообщить об открытии или закрытии счета?

• В какой срок банк обязан направить налоговому органу сообщение об открытии или закрытии счета?

• В отношении каких счетов действуют вышеуказанные требования?

• Каковы неблагоприятные последствия неисполнения или ненадлежащего исполнения банком обязанностей, связанных с открытием и закрытием счетов?

При подготовке ответов используйте источники.

1. Налоговый кодекс Российской Федерации.— Ст. 11,86,132.

2. Комментарий к Налоговому кодексу Российской Федерации, части первой (постатейные/Составитель и автор комментариев С.Д. Шаталов: Учебн. пособие—М.: МЦФЭР, 1999—С. 97—104.

3. Комментарий к Налоговому кодексу Российской Федерации, части первой (постатейный, расширенные/Под ред. А.В. Брызгалина.— М.: Аналитика-Пресс, 1999.— С. 418—420,577—479.