|

Курсовая работа: Классический метод наименьших квадратовКурсовая работа: Классический метод наименьших квадратовВведениеДанный курсовой проект включает в себя информацию о методе наименьших квадратов и его разновидностях. В работе приведена информация по классическому методу наименьших квадратов, подробно описан взвешенный МНК, дана краткая информация о двухшаговом и трёхшаговым методах наименьших квадратов. При анализе различных источников информации (смотри список литературы) предпочтение отдано работам, описывающим не просто математический и статистический базисы исследуемых методов. В работе сделан акцент на возможность практического использования различных статистико-математических методик главным образом в области экономических и финансовых исследований. Парная линейная регрессия. Метод наименьших квадратов

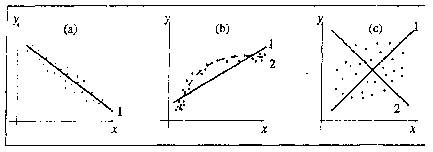

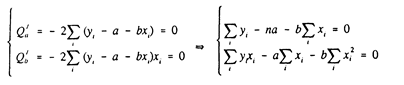

Рис.1 На рисунке изображены три ситуации: • на графике (а) взаимосвязь х и у близка к линейной; прямая линия (1) здесь близка к точкам наблюдений, и последние отклоняются от нее лишь в результате сравнительно небольших случайных воздействий; • на графике (b) реальная взаимосвязь величин х и у описывается нелинейной функцией (2), и какую бы мы ни провели прямую линию (например, 1), отклонения точек наблюдений от нее будут существенными и неслучайными; • на графике (с) явная взаимосвязь между переменными х и у отсутствует; какую бы мы ни выбрали формулу связи, результаты ее параметризации будут здесь неудачными. В частности, прямые линии 1 и 2, проведенные через "центр" "облака" точек наблюдений и имеющие противоположный наклон, одинаково плохи для того, чтобы делать выводы об ожидаемых значениях переменной у по значениям переменной х. Начальным пунктом эконометрического анализа зависимостей обычно является оценка линейной зависимости переменных. Если имеется некоторое "облако" точек наблюдений, через него всегда можно попытаться провести такую прямую линию, которая является наилучшей в определенном смысле среди всех прямых линий, то есть "ближайшей" к точкам наблюдений по их совокупности. Для этого мы вначале должны определить понятие близости прямой к некоторому множеству точек на плоскости; меры такой близости могут быть различными. Однако любая разумная мера должна быть, очевидно, связана с расстояниями от точек наблюдений до рассматриваемой прямой линии (задаваемой уравнением у= а + bх). Обычно в качестве критерия близости используется минимум суммы квадратов разностей наблюдений зависимой переменной у и теоретических, рассчитанных по уравнению регрессии значений (а + bхi): Q = Sei2 =S (yi-(a+bxi))2® min (1) считается, что у и х - известные данные наблюдений, а и b - неизвестные параметры линии регрессии. Поскольку функция Q непрерывна, выпукла и ограничена снизу нулем, она имеет минимум. Для соответствующих точке этого минимума значений а и b могут быть найдены простые и удобные формулы (они будут приведены ниже). Метод оценивания параметров линейной регрессии, минимизирующий сумму квадратов отклонений наблюдений зависимой переменной от искомой линейной функции, называется Методом наименьших квадратов (МНК), или Least Squares Method (LS). "Наилучшая" по МНК прямая линия всегда существует, но даже наилучшая не всегда является достаточно хорошей. Если в действительности зависимость y=f(х) является, например, квадратичной (как на рисунке 1(b)), то ее не сможет адекватно описать никакая линейная функция, хотя среди всех таких функций обязательно найдется "наилучшая". Если величины х и у вообще не связаны (рис. 1 (с)), мы также всегда сможем найти "наилучшую" линейную функцию у = а+bх для данной совокупности наблюдений, но в этом случае конкретные значения а и Ь определяются только случайными отклонениями переменных и сами будут очень сильно меняться для различных выборок из одной и той же генеральной совокупности. Возможно, на рис. 1(с) прямая 1 является наилучшей среди всех прямых линий (в смысле минимального значения функции Q), но любая другая прямая, проходящая через центральную точку "облака" (например, линия 2), ненамного в этом смысле хуже, чем прямая 1, и может стать наилучшей в результате небольшого изменения выборки. Рассмотрим теперь задачу оценки коэффициентов парной линейной регрессии более формально. Предположим, что связь между х и .у линейна: у = a+bх. Здесь имеется в виду связь между всеми возможными значениями величин х и у, то есть для генеральной совокупности. Наличие случайных отклонений, вызванных воздействием на переменную у множества других, неучтенных в нашем уравнении факторов и ошибок измерения, приведет к тому, что связь наблюдаемых величин xi и yi приобретет вид уi=a+bхi+єi,. Здесь єi. - случайные ошибки (отклонения, возмущения). Задача состоит в следующем: по имеющимся данным наблюдений {xi}, {уi} оценить значения параметров айв, обеспечивающие минимум величины Q. Если бы были известны точные значения отклонений єi, то можно было бы (в случае правильности предполагаемой линейной формулы) рассчитать значения параметров a и b. Однако значения случайных отклонений в выборке неизвестны, и по наблюдениям xi и уi можно получить оценки параметров с и р, которые сами являются случайными величинами, поскольку соответствуют случайной выборке. Пусть а - оценка параметра a, b - оценка параметра b. Тогда оцененное уравнение регрессии будет иметь вид: yi=а+bxi+еi, где еi - наблюдаемые значения ошибок єi. Для оценки параметров a и b воспользуемся МНК, который минимизирует сумму квадратов отклонений фактических значений уi от расчетных. Минимум ищется по переменным а и b. Для того, чтобы полученные МНК оценки а и b обладали желательными свойствами, сделаем следующие предпосылки об отклонениях єi: 1) величина i является случайной переменной; 2) математическое ожидание єi равно нулю: М (єi) = 0; 3) дисперсия є постоянна: D(єi) = D(єi) = s2 для всех i, j; 4) значения i независимы между собой. Откуда вытекает, в частности, что

Известно, что, если условия 1)-4) выполняются, то оценки, сделанные с помощью МНК, обладают следующими свойствами: 1) Оценки являются несмещенными, т.е. математическое ожидание оценки каждого параметра равно его истинному значению: М(а) =a; М(b)=b. Это вытекает из того, что М(єi) = 0, и говорит об отсутствии систематической ошибки в определении положения линии регрессии. 2) Оценки

состоятельны, так как дисперсия оценок параметров при возрастании числа

наблюдений стремится к нулю: 3) Оценки эффективны, они имеют наименьшую дисперсию по сравнению с любыми другими оценками данного параметра, линейными относительно величин уi . В англоязычной литературе такие оценки называются BLUE (Best Linear Unbiased Estimators - наилучшие линейные несмещенные оценки). Перечисленные свойства не зависят от конкретного вида распределения величин єi, тем не менее, обычно предполагается, что они распределены нормально N(0;y2). Эта предпосылка необходима для проверки статистической значимости сделанных оценок и определения для них доверительных интервалов. При ее выполнении оценки МНК имеют наименьшую дисперсию не только среди линейных, но среди всех несмещенных оценок. Если предположения 3) и 4) нарушены, то есть дисперсия возмущений непостоянна и/или значения є. связаны друг с другом, то свойства несмещенности и состоятельности сохраняются, но свойство эффективности - нет. Рассмотрим теперь процедуру оценивания параметров парной линейной регрессии а и b. Для того, чтобы функция Q = Sei2 =S (yi-(a+bxi))2 достигала минимума, необходимо равенство нулю ее частных производных:

Если

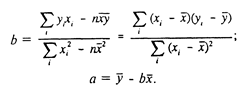

уравнение (3) разделить на п, то получим у=а+bх (здесь

Откуда

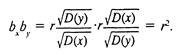

Иначе можно

записать, что Итак, если коэффициент r уже рассчитан, то легко рассчитать коэффициент парной регрессии, не решая системы уравнений. Ясно также, что если рассчитаны линейные регрессии х(у) и у(х), то произведение коэффициентов dx и by, равно r2:

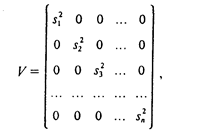

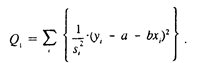

Далеко не все задачи исследования взаимосвязей экономических переменных описываются обычной линейной регрессионной моделью. Во-первых, исходные данные могут не соответствовать тем или иным предпосылкам линейной регрессионной модели и требовать либо дополнительной обработки, либо иного модельного инструментария. Во-вторых, исследуемый процесс во многих случаях описывается не одним уравнением, а системой, где одни и те же переменные могут быть в одних случаях объясняющими, а в других - зависимыми. В-третьих, исследуемые взаимосвязи могут быть (и обычно являются) нелинейными, а процедура линеаризации не всегда легко осуществима и может приводить к искажениям. В-четвертых, структура описываемого процесса может обусловливать наличие различного рода связей между оцениваемыми коэффициентами регрессии, что также предполагает необходимость использования специальных методов. Наиболее распространенным в практике статистического оценивания параметров уравнений регрессии является метод наименьших квадратов. Этот метод основан на ряде предпосылок относительно природы данных и результатов построения модели. Основные из них - это четкое разделение исходных переменных на зависимые и независимые, некоррелированность факторов, входящих в уравнения, линейность связи, отсутствие автокорреляции остатков, равенство их математических ожиданий нулю и постоянная дисперсия. Эмпирические данные не всегда обладают такими характеристиками, т.е. предпосылки МНК нарушаются. Применение этого метода в чистом виде может привести к таким нежелательным результатам, как смещение оцениваемых параметров, снижение их состоятельности, устойчивости, а в некоторых случаях может и вовсе не дать решения. Для смягчения нежелательных эффектов при построении регрессионных уравнений, повышения адекватности моделей существует ряд усовершенствований МНК, которые применяются для данных нестандартной природы. Одной из основных гипотез МНК является предположение о равенстве дисперсий отклонений еi, т.е. их разброс вокруг среднего (нулевого) значения ряда должен быть величиной стабильной. Это свойство называется гомоскедастичностью. На практике дисперсии отклонений достаточно часто неодинаковы, то есть наблюдается гетероскедастичность. Это может быть следствием разных причин. Например, возможны ошибки в исходных данных. Случайные неточности в исходной информации, такие как ошибки в порядке чисел, могут оказать ощутимое влияние на результаты. Часто больший разброс отклонений i, наблюдается при больших значениях зависимой переменной (переменных). Если в данных содержится значительная ошибка, то, естественно, большим будет и отклонение модельного значения, рассчитанного по ошибочным данным. Для того, чтобы избавиться от этой ошибки нам нужно уменьшить вклад этих данных в результаты расчетов, задать для них меньший вес, чем для всех остальных. Эта идея реализована во взвешенном МНК. Пусть на первом этапе оценена линейная регрессионная модель с помощью обычного МНК. Предположим, что остатки еi независимы между собой, но имеют разные дисперсии (поскольку теоретические отклонения еi нельзя рассчитать, их обычно заменяют на фактические отклонения зависимой переменной от линии регрессии ^., для которых формулируются те же исходные требования, что и для єi). В этом случае квадратную матрицу ковариаций cov(ei, ej) можно представить в виде:

где cov(ei, ej)=0 при i ¹ j; cov(ei, ej)=S2; п - длина рассматриваемого временного ряда. Если

величины

Формула Q, записана для парной регрессии; аналогичный вид она имеет и для множественной линейной регрессии. При использовании IVLS оценки параметров не только получаются несмещенными (они будут таковыми и для обычного МНК), но и более точными (имеют меньшую дисперсию), чем не взвешенные оценки. Проблема

заключается в том, чтобы оценить величины s2, поскольку заранее они обычно

неизвестны. Поэтому, используя на первом этапе обычный МНК, нужно попробовать

выяснить причину и характер различий дисперсий еi. Для экономических данных, например,

величина средней ошибки может быть пропорциональна абсолютному значению

независимой переменной. Это можно проверить статистически и включить в расчет

МНК веса, равные Существуют специальные критерии и процедуры проверки равенства дисперсий отклонений. Например, можно рассмотреть частное от деления cумм самых больших и самых маленьких квадратов отклонений, которое должно иметь распределение Фишера в случае гомоскедастичности. Использование взвешенного метода в статистических пакетах, где предоставлена возможность задавать веса вручную, позволяет регулировать вклад тех или иных данных в результаты построения моделей. Это необходимо в тех случаях, когда мы априорно знаем о не типичности какой-то части информации, т.е. на зависимую переменную оказывали влияние факторы, заведомо не включаемые в модель. В качестве примера такой ситуации можно привести случаи стихийных бедствий, засух. При анализе макроэкономических показателей (ВНП и др.) данные за эти годы будут не совсем типичными. В такой ситуации нужно попытаться исключить влияние этой части информации заданием весов. В разных статистических пакетах приводится возможный набор весов. Обычно это числа от О до 100. По умолчанию все данные учитываются с единичными весами. При указании веса меньше 1 мы снижаем вклад этих данных, а если задать вес больше единицы, то вклад этой части информации увеличится. Путем задания весового вектора мы можем не только уменьшить влияние каких - либо лет из набора данных, но и вовсе исключить его из анализа. Итак, ключевым моментом при применении этого метода является выбор весов. В первом приближении веса могут устанавливаться пропорционально ошибкам не взвешенной регрессии.[1] Системы одновременных уравненийПри статистическом моделировании экономических ситуаций часто необходимо построение систем уравнений, когда одни и те же переменные в различных регрессионных уравнениях могут одновременно выступать, с одной стороны, в роли результирующих, объясняемых переменных, а с другой стороны - в роли объясняющих переменных. Такие системы уравнений принято называть системами одновременных уравнений. При этом в соотношения могут входить переменные, относящиеся не только к текущему периоду t, но и к предшествующим периодам. Такие переменные называются лаговыми. Переменные за предшествующие годы обычно выступают в качестве объясняющих переменных. В качестве иллюстрации приведем пример из экономики. Рассмотрим модель спроса и предложения. Как известно, спрос D на некоторый продукт зависит от его цены р. От этого же параметра, но с противоположным по знаку коэффициентом, зависит и предложение этого продукта. Силы рыночного механизма формируют цену таким образом, что спрос и предложение уравниваются. Нам нужно построить модель описанной ситуации. Для этого имеются данные об уровне равновесных цен и спросе (который равен предложению). Представленную ситуацию можно формализовать в виде следующей линейной модели:

спрос пропорционален цене с коэффициентом пропорциональности a1<0, т.е. связь отрицательная;

предложение пропорционально цене с коэффициентом пропорциональности а2>0, т.е. связь положительная;

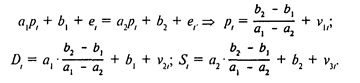

Здесь еl, е'l\, (l=1,...,n) - ошибки модели, имеющие нулевое математическое ожидание. Первые два из представленных уравнений, если их рассматривать отдельно, могут показаться вполне обычными. Мы можем определить коэффициенты регрессии для каждого из этих уравнений. Но в этом случае остается открытым вопрос о равенстве спроса и предложения, т.е. может не выполняться третье равенство, в котором спрос выступает в качестве зависимой переменной. Поэтому расчет параметров отдельных уравнений в такой ситуации теряет смысл. Экономическая модель как система одновременных уравнений может быть представлена в структурной или в приведенной форме. В структурной форме ее уравнения имеют исходный вид, отражая непосредственные связи между переменными. Приведенная форма получается после решения модели относительно эндогенных (внутренних) переменных, то есть выражения этих переменных только через экзогенные (задаваемые извне) переменные и параметры модели. Например, в модели спроса и предложения эндогенными являются переменные pl, Sl, Dl, ее параметры – a1, a2, b1, b2, а экзогенных переменных в ней нет. Таким образом, в приведенной форме переменные pl, Sl, Dl, должны выражаться только через параметры модели. Подставив Sl и Dl из (1) и (2) в (3), получаем

Здесь v1l, v2l, v3l - преобразованные отклонения. Мы можем

оценить

где х - вектор объясняющих переменных, yi - i-я зависимая переменная. Нежелательна и сверхидентифицируемость модели, когда для параметров структурной формы получается слишком много со отношений из приведенной формы модели. В этом случае модель также нуждается в уточнении. Для оценивания систем одновременных уравнений имеется ряд методов. В целом их можно разбить на две группы. К первой группе относятся методы, применяемые к каждому уравнению в отдельности. Вторая группа содержит методы, предназначенные для оценивания всей системы в целом. В пакете TSP, в частности, представлено по одному методу из каждой группы. Для оценивания отдельных уравнений можно применять двухшаговый метод наименьших квадратов (Two-Stage Least Squares). Из второй группы методов в этом пакете реализован трехшаговый метод наименьших квадратов (Three-Stage Least Squares), Остановимся вначале на двухшаговом методе. Он применяется при наличии в оцениваемой модели лаговых переменных. Содержательный смысл двухшагового метода состоит в следующем. Как известно, МНК-оценки параметров уравнения равны b=(Х'Х)-1 X'Y, но лаговые значения у, используемые как объясняющие переменные (в этой формуле они являются частью матрицы X), заранее неизвестны. Поэтому для того, чтобы воспользоваться этой формулой, сначала, на первом шаге, определяются недостающие значения объясняемых переменных. Это в данном случае делается путем расчета МНК-оценок, т.е. строится регрессия, в которой в роли объясняемых переменных выступают только имеющиеся в исходной информации. После этого, когда исходные эмпирические данные дополнены рассчитанными значениями и сформирован полный набор данных, можно приступать к оценке искомых параметров. Двухшаговый МНК применяется и при сверхидентифицируемости модели. В этом случае на первом шаге оцениваются параметры приведенной формы модели. С помощью уравнений приведенной формы, при заданных значениях объясняющих переменных, рассчитываются оценки зависимых переменных. Далее эти оценки подставляются в правые части уравнений модели в структурной форме, и вновь используется обычный МНК для оценки ее параметров. Для оценки параметров всей системы уравнений в целом используется трехшаговый МНК. К его применению прибегают в тех случаях, когда переменные, объясняемые водном уравнении, в другом выступают в роли объясняющих. Так было в нашем примере с моделью спроса и предложения, где спрос и предложение, с одной стороны, определяются рыночной ценой, а с другой стороны, предложение должно быть равно спросу. При расчете параметров таких моделей необходимо учитывать всю систему соотношений. В трехшаговом методе это реализуется в три этапа. Первые два из них похожи на двухшаговый метод, т.е. производится оценка параметров в уравнениях с лаговыми переменными. В нашем примере лаговые переменные в уравнения не включены, и на этом этапе будут рассчитываться обычные коэффициенты регрессии. После этого нам нужно увязать все уравнения системы между собой. В качестве меры связи здесь выступает матрица ковариаций ошибок моделей, т.е. чтобы оценить, насколько несвязанными получатся уравнения спроса и предложения при расчете их отдельно, нужно рассчитать ковариацию ошибок е и е'. Для увеличения этой связи на следующем этапе, при очередном расчете коэффициентов регрессии учитывается матрица ковариаций ошибок. Таким приемом достигается взаимосязанность всей системы уравнений.[1] Нелинейная регрессияНа практике часто встречается ситуация, когда априорно известен нелинейный характер зависимости между объясняемыми и объясняющими переменными. В этом случае функция f в уравнении у=(а,х) нелинейна (а - вектор параметров функции, которые нам нужно оценить). Например, вид зависимости между ценой и количеством товара в той же модели спроса и предложения: она не всегда предполагается линейной, как в нашем примере. Нелинейную функцию можно преобразовать в линейную, как это было сделано, например, логарифмированием с функцией Кобба-Дугласа. Однако не все функции поддаются такой непосредственной линеаризации. Любую дифференцируемую нужное число раз функцию можно разложить в функциональный ряд и затем оценить регрессию объясняемой переменной с членами этого ряда. Тем не менее такое разложение всегда осуществляется в окрестности определенной точки, и лишь в этой окрестности достаточно точно аппроксимирует оцениваемую функцию. В то же время оценить зависимость требуется обычно на более или менее значительном интервале, а не только в окрестности некоторой точки. При линеаризации функции или разложении её в ряд с целью оценки регрессии возникают и другие проблемы: искажение отклонений ей нарушение их первоначальных свойств, статистическая зависимость членов ряда между собой. Например, если оценивается формула

полученная путем линеаризации или разложения в ряд, то независимые переменные х и х2 связаны между собой даже не статистически, но функционально. Если исходная ошибка е здесь связана с переменной х, то добавление х2 приводит к появлению (с соответствующими коэффициентами) квадрата этой переменной и её удвоенного произведения с х, что искажает исходные предпосылки модели. Поэтому во многих случаях актуальна непосредственная оценка нелинейной формулы регрессии. Для этого можно воспользоваться нелинейным МНК. Идея МНК основана на том, чтобы минимизировать сумму квадратов отклонений расчетных значений от эмпирических, т.е. нужно оценить параметры о функции f(a,x) таким образом, чтобы ошибки еi= уi-f(а,х), точнее - их квадраты, по совокупности были минимальными. Для этого нужно решить задачу минимизации

Для решения этой задачи существует два пути. Во-первых, может быть осуществлена непосредственная минимизация функции F с помощью методов нелинейной оптимизации, позволяющих находить экстремумы выпуклых линий. Это, например, метод наискорейшего спуска, при использовании которого в некоторой исходной точке определяется антиградиент (направление наиболее быстрого убывания) функции F. Далее находится минимум F при движении в данном направлении, и в точке этого минимума снова определяется градиент. Процедура повторяется до тех пор, пока разница значений f на двух последовательных шагах не окажется меньше заданной малой величины. Другой путь состоит в решении системы нелинейных уравнений, которая получается из необходимых условий экстремума функции F. Эти условия - равенство нулю частных производных функции F по каждому из параметров аj., т.е. Faj = 0, j =1,..,m. Получается система уравнений -2S(yi-f(a,xi))*fai'(a,xi) = 0, j = 1,..,m(4.2) нелинейность которой обусловлена нелинейностью функции f относительно параметров аj. Эта система уравнений может быть решена итерационными методами (когда последовательно находятся векторы параметров, все в меньшей степени нарушающие уравнения системы). Однако в общем случае решение такой системы не является более простым способом нахождения вектора а, чем непосредственная оптимизация методом наискорейшего спуска. Существуют методы оценивания нелинейной регрессии, сочетающие непосредственную оптимизацию, использующую нахождение градиента, с разложением в функциональный ряд (ряд Тейлора) для последующей оценки линейной регрессии. Наиболее известен из них метод Марквардта, сочетающий в себе достоинства каждого из двух используемых методов. При построении нелинейных уравнений более остро, чем в линейном случае, стоит проблема правильной оценки формы зависимости между переменными. Неточности при выборе формы оцениваемой функции существенно сказываются на качестве отдельных параметров уравнений регрессии и, соответственно, на адекватности всей модели в целом.[1] Авторегрессионное преобразованиеВажной проблемой при оценивании регрессии является автокорреляция остатков е, которая говорит об отсутствии первоначально предполагавшейся их взаимной независимости. Автокорреляция остатков первого порядка, выявляемая с помощью статистики Дарбина-Уотсона, говорит о неверной спецификации уравнения либо о наличии неучтенных факторов. Естественно, для её устранения нужно попытаться выбрать более адекватную формулу зависимости, отыскать и включить важные неучтенные факторы или уточнить период оценивания регрессии. В некоторых случаях, однако, это не даст результата, а отклонения еi просто связаны авторегрессионной зависимостью. Если это авторегрессия первого порядка, то её формула имеет вид еi=rei-1 + ui(r - коэффициент авторегрессии, |r|<1), и мы предполагаем, что остатки ui в этой формуле обладают нужными свойствами, в частности - взаимно независимы. Оценив r, введем новые переменные у'i=уi -ryi-1; x'i=xi -rxi-1;^,.(это преобразование называется авторегрессионным (AR), или преобразованием Бокса-Дженкинса). Пусть мы оцениваем первоначально формулу линейной регрессии уi= а + bxi + еi. Тогда

Если

величины ui.действительно обладают нужными свойствами, то в линейной регрессионной

зависимости у'i= а1 + bx'i + ui автокорреляции остатков ui уже не будет, и статистика DW окажется близкой к двум.

Коэффициент b этой формулы принимается для исходной формулы у = а+bх+е непосредственно, а коэффициент а,

рассчитывается по формуле Оценки коэффициентов а и b нужно сравнить с первоначальными оценками, полученными для расчета отклонений еi Если эти оценки совпадают, то процесс заканчивается; если нет - то при новых значениях а и b вновь рассчитываются отклонения е до тех пор, пока оценки а и b на двух соседних итерациях не совпадут с требуемой точностью. В случае, когда остатки «также автокоррелированы, авторегрессионное преобразование может быть применено ещё раз. Это означает использование авторегрессионного преобразования более высокого порядка, которое заключается в оценке коэффициентов авторегрессии соответствующего порядка для отклонений е. и использовании их для построения новых переменных. Такое преобразование вместо AR(1) называется AR(s) - если используется авторегрессия порядка s. О целесообразности применения авторегрессионного преобразования говорит некоррелированность полученных отклонений ui,. Однако даже в этом случае истинной причиной первоначальной автокорреляции остатков может быть нелинейность формулы или неучтенный фактор. Мы же, вместо поиска этой причины, ликвидируем её бросающееся в глаза следствие. В этом - основной недостаток метода AR и содержательное ограничение для его применения. Кроме авторегрессионного преобразования, для устранения автокорреляции остатков и уточнения формулы регрессионной зависимости может использоваться метод скользящих средних (MovingAve-rages, или МА). В этом случае считается, что отклонения от линии регрессии еi описываются как скользящие средние случайных нормально распределенных ошибок еi предполагается, что

Это формула для преобразования МА q-го порядка, или MA(q); МА(1), например, имеет вид еi = єi + q1єi-1. Параметры qi, как и в случае авторегрессионного преобразования, могут оцениваться итерационными методами. Во многих случаях сочетание методов AR и МА позволяет решить проблему автокорреляции остатков даже при небольших s и q. Еще раз повторим, что адекватным такое решение проблемы является лишь в том случае, если автокорреляция остатков имеет собственные внутренние причины, а не вызвана наличием неучтенных (одного или нескольких) факторов. Методы AR и МА могут использоваться в сочетании с переходом от объемных величин в модели к приростным, для которых статистическая взаимосвязь может быть более точной и явной. Модель, сочетающая все эти подходы, называется моделью/1/?/Л/А (Aiitoreg-- ressive Integrated Moving Averages). В общем виде ее формулу можно записать так:

где {rр^} и {q9^} - неизвестные параметры, и е - независимые, одинаково нормально распределенные СВ с нулевым средним. Величины у* представляют собой конечные разности порядка d величин у, а модель обозначается как АRIМА(р,d,q). Применение МНК в экономике Порядок применения шкалы регрессии ставок единого социального налога налогоплательщиками, указанными в подпункте 1 пункта 1 статьи 235 Налогового кодекса Российской Федерации (т.е. налогоплательщиками-работодателями, включая работодателей-предпринимателей без образования юридического лица). В соответствии с пунктом 2 статьи 241 и статьи 245 Налогового кодекса Российской Федерации шкала регрессии ставок единого социального налога в 2001 г. применяется налогоплательщиками при условии, что фактический размер выплат, начисленный в среднем на одного работника и принимавшийся за базу при расчете страховых взносов в Пенсионный фонд Российской Федерации во втором полугодии 2000 г., превышал 25000 рублей. При этом у налогоплательщиков с численностью работников свыше 30 человек не учитываются выплаты 10 процентам работников, имеющих наибольшие по размеру выплаты, у налогоплательщиков с численностью работников до 30 человек (включительно) выплаты 30 процентам работников, имеющих наибольшие по размеру выплаты. Широкое применение линейной регрессии обусловлено тем, что достаточно большое количество реальных процессов в экономике и бизнесе можно с достаточной точностью описать линейными моделями. В Data Mining, регрессия широко используется для решения задач прогнозирования и численного предсказания. ЗаключениеИнформация, представленная в настоящем курсовом проекте, может стать основой для дальнейшей проработки и усовершенствования приведенных статистических методов. По каждому из описанных методов может быть предложена задача построения соответствующих алгоритмов. По разработанным алгоритмам в дальнейшем возможна разработка программных продуктов для практического использования методов в аналитических, исследовательских, коммерческих и других областях. Наиболее полная информация приведена по применению скользящих средних. В работе описывается лишь малая часть имеющихся в настоящее время методов для исследования и обработки различных видов статистической информации. Здесь представлен краткий и поверхностный обзор некоторых методов, исходя из незначительного объёма настоящей работы. Список литературы1. О.О. Замков, А.В. Толстопятенко, Р.Н. Черемных Взвешенный метод наименьших квадратов Взвешенный метод наименьших квадратов Математические методы в экономике. – М.: Дис, 1997. 2. Анна Эрлих Технический анализ товарных и финансовых рынков. – М.: ИНФРА, 1996. 3. Я.Б. Шор Статистические методы анализа и контроля качества и надёжности. – М.: Советское радио, 1962. 4. В.С. Пугачёв Теория вероятностей и математическая статистика. М.: Наука, 1979. – 394 с. |

(3) (4)

(3) (4)

(5) (6)

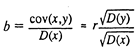

(5) (6) (где r коэффициент корреляции х и у). Таким

образом, коэффициент регрессии пропорционален показателю ковариации и

коэффициенту корреляции х и у, а коэффициенты этой пропорциональности служат

для соизмерения перечисленных разноразмерных величин. Оценки a и b, очевидно, являются линейными

относительно yi (если xi считать коэффициентами) - выше об этом упоминалось.

(где r коэффициент корреляции х и у). Таким

образом, коэффициент регрессии пропорционален показателю ковариации и

коэффициенту корреляции х и у, а коэффициенты этой пропорциональности служат

для соизмерения перечисленных разноразмерных величин. Оценки a и b, очевидно, являются линейными

относительно yi (если xi считать коэффициентами) - выше об этом упоминалось. (7)[1]

(7)[1]

|

|

| 17.06.2012 |

| Большое обновление Большой Научной Библиотеки |

| 12.06.2012 |

| Конкурс в самом разгаре не пропустите Новости |

| 08.06.2012 |

| Мы проводим опрос, а также небольшой конкурс |

| 05.06.2012 |

| Сена дизайна и структуры сайта научной библиотеки |

| 04.06.2012 |

| Переезд на новый хостинг |

| 30.05.2012 |

| Работа над улучшением структуры сайта научной библиотеки |

| 27.05.2012 |

| Работа над новым дизайном сайта библиотеки |