|

Контрольная работа: Состав и характеристика нормативно-справочной информацииКонтрольная работа: Состав и характеристика нормативно-справочной информацииКонтрольная работапо дисциплине: Информационные системы учета Содержание контрольной работыВопрос №1. Состав и характеристика нормативно-справочной информации Вопрос №2. Автоматизация учета кассовых операций Вопрос №3.Составить структуру данных и логичные равенства для автоматизированного формирования корреспонденции счетов хозяйственных операций по учету кассовых выплат работникам предприятия Список использованной литературы Вопрос №1(30). Состав и характеристика нормативно-справочной информации Значительное место в БД автоматизированной системы учета занимает нормативно-справочная информация (НСИ). Нормативную информацию составляет совокупность норм, нормативов, цен, расценок, тарифов, процентных ставок и других величин, вычисленных до начала формирования бухгалтерской информации в процессе технической подготовки производства, ценообразования и т.д. Состав показателей НСИ охватывает натуральные, абсолютные и относительные данные. Специфика информации об объектах учета диктует необходимость группировки НСИ по этим объектам (НСИ для учета основных средств, учета производственных запасов и т.д.), причем каждая из характеристик объекта также имеет свои отличительные черты и должна, по возможности, иметь единообразное представление. По назначению НСИ используются для: — идентификации единиц информации; — информационно-поисковых целей; — формирования характеристик объектов учета; — обеспечения информационных взаимосвязей и расчетов. В зависимости от назначения НСИ группируются в различные информационные совокупности: — по структуре построения НСИ может быть представлена в виде списка, таблицы или в линейном виде; — по сфере применения различается универсальная и специальная НСИ; — по источнику формирования НСИ делится на первичную и производную. Универсальная НСИ пригодна для использования в нескольких автоматизированных информационных системах. В более узком смысле (с точки зрения бухгалтерского учета, контроля и аудита) универсальная НСИ обслуживает функционирование всех учетных задач. Специальная НСИ участвует в решении конкретных задач или определенного комплекса задач. К специальной НСИ относятся локальные классификаторы и словари. К первичной НСИ относятся данные учетного и нормативного характера. Производная НСИ формируется в результате преобразования первичной НСИ. Первичную и производную НСИ, используемую без какой-либо предварительной доработки, в пределах бухгалтерского учета называют базовой НСИ. Необходимо, чтобы вся НСИ, формируемая другими автоматизированными системами, для решения учетных задач представлялась в готовом к потреблению виде, не требующем какого-либо преобразования, т.е. она должна быть базовой НСИ. В системе НСИ выделяются следующее виды данных: классификаторы, справочники, таблицы соответствия и входимости, словари. Классификаторы информации — это систематизированные перечни наименований и кодовых обозначений классифицируемых объектов. Для НСИ объектами классификации могут быть различные элементы данных, сгруппированные по определенным признакам. Общегосударственные классификаторы должны создаваться для решения задач по различным функциям управления. Данные классификаторы разделяют на три вида: 1) общая для всех информационных систем информация, описывающая различные ресурсы предприятия, - это классификатор единиц измерения, кодов предприятий и т.д.; 2) классификаторы, содержащие уникальную для различных информационных систем информацию, отражающую характеристику ресурсов, - классификаторы основных средств, материальных ценностей, трудовых, денежных ресурсов; 3) классификаторы, используемые только в пределах учета, контроля, анализа и аудита, - это классификаторы синтетических счетов, субсчетов и кодов аналитического учета, хозяйственных операций и т.д. Перечень основных классификаторов НСИ, используемых при автоматизации учета, контроля, анализа и аудита, приведен в таблице№1. Таблица 1 Перечень основных классификаторов НСИ, используемых при автоматизации учета, контроля, анализа и аудита

Справочник представляет собой сборник справок, т.е. фрагментальных сведений, получаемых по запросу. Справочники служат для описания объектов учета, установления взаимосвязи информации посредством идентификации сходных признаков, для распечатки в выходных документах постоянных реквизитов. По содержанию и сфере применения могут быть разнообразные справочники. Они могут содержать описание возможных значений объектов, субъектов, процессов и их отдельных свойств. Справочники, подобно классификаторам, могут быть как общего, так и локального назначения. Перечень справочников, используемых в автоматизированной системе учета, контроля, анализа и аудита, приведен в таблице 2. Таблица 2. Перечень основных справочников, используемых в автоматизированной системе учета, контроля и аудита

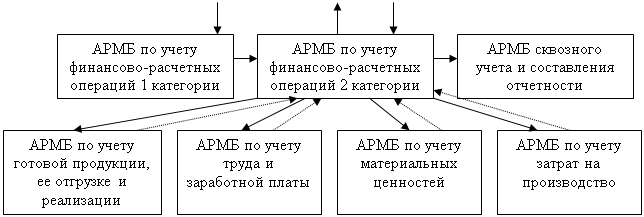

Структура показателей и кодовое обозначение НСИ должны быть едиными для всех информационных систем предприятия. Система кодирования НСИ должна обеспечивать сопоставимость реквизитов и показателей по содержанию и наименованию, а также их взаимоувязку при переходе с одного уровня управления на другой и при обмене информацией между различными информационными системами и органами управления. НСИ, поступающая от других автоматизированных систем, по содержанию и структуре данных должна соответствовать требованиям бухгалтерского учета в смежной автоматизированной системе. Работы по ведению НСИ должны быть направлены на поддержку созданной БД в рабочем состоянии и обеспечивать контроль за всеми изменениями по ее корректировке. Организация нормативного хозяйства представляет собой процесс создания и ведения нормативно-справочной информации, в котором выделяются следующие основные операции: — создание системы обозначения экономической информации; — подготовка и сдача первичных документов в службу нормативного хозяйства; — создание информационного фонда НСИ на машинных носителях; — поддержание информационного фонда НСИ в рабочем состоянии; — создание информационного фонда НСИ в виде эталонных и контрольных экземпляров; — оповещение пользователей информационного фонда НСИ о производимых изменениях; — выдача информации по разовым запросам пользователей. Основные данные, необходимые для создания информационного фонда НСИ, содержатся в учетной и технологической документации. В настоящее время на многих предприятиях внедряются и действуют единые типовые системы документации. С целью исключения дублирования информации все документы должны быть увязаны в единую систему и отвечать основным требованиям электронной обработки информации. Зафиксированная в различных действующих документах нормативно-справочная информация должна быть упорядочена и приспособлена к нуждам автоматизированной обработки информации. С этой целью формируются дополнительные документы, содержащие промежуточные данные, получаемые из действующих документов. Выбор показателей и их расположение в промежуточных документах должны соответствовать структуре создаваемых баз данных. Корректировка базы данных НСИ производится на основании извещения об изменениях. При этом проставляется дата изменения и составляется список измененных показателей. Если объем изменений НСИ велик, целесообразно не производить корректировку существующей БД, а создавать новую. По множествам объектам кодирования, которые носят систематический характер (например, дата, номер операции и т.д.), НСИ не разрабатывается. Иногда в документе, содержащем нормативно-справочную информацию, отдельной позицией показывается пример присвоения кодовых обозначений. Разработка нормативно-справочной информации начинается после согласования системы классификации и кодирования. Источниками для разработки НСИ могут быть действующие на предприятии классификаторы (общегосударственные, отраслевые и локальные), а также учетные, контрольные, технологические и другие документы. Процесс разработки НСИ включает несколько этапов, перечень и последовательность выполнения которых указывается в план-графике, например: — разработка образцов форм нормативно-справочной информации; — присвоение перечня кодируемой информации; — присвоение кодов элементам номенклатуры; — составление НСИ и ее передача другим лицам для практического использования. Для каждой формы НСИ разрабатывается инструкция по ее ведению и использованию. Вопрос №2(4). Автоматизация учета кассовых операций Автоматизированное решение учета, контроля и аудита финансово-расчетных операций включает следующие задачи: — учет денежных средств в кассе предприятия; — учет денежных средств на счетах в банке; — учет расчетов с подотчетными лицами и прочих расчетов; — аналитический учет по соответствующим счетам денежных средств и расчетов; — аудит финансовых операций. В состав системы автоматизированной обработки задач финансово-расчетных операций входит база данных, языковые и программные средства, реализующие доступ к данным и управление ими, а также программное обеспечение для решения данного комплекса задач и средства общения пользователей с системой в виде соответствующих языков диалога. Для решения задач по учету финансово-расчетных операций, в том числе и кассовых операций с использованием АРМ бухгалтера необходима следующая информация: данные первичного учета, данные единой базы бухгалтерских записей, нормативно-справочной информация. Укрупненная информационная схема взаимосвязи АРМ бухгалтера по учету, контролю, анализу и аудиту финансово-расчетных операций с другими информационными системами приведена на рис.1. АРМ бухгалтера по учету финансово-расчетных операций должен обеспечивать учет и контроль финансовых операций, отражающих ежедневное состояние предприятия, и. выполнение необходимых расчетов по анализу его финансового состояния с целью определения резервов ускорения оборачиваемости денежных средств. Пользователь должен иметь возможность в режиме активного диалога проанализировать состояние расчетов, средств и пр. Формирование и контроль данных первичного учета и нормативно-справочной информации осуществляется в еле дующем порядке. На экран дисплея выводится форма первичного документа, а с клавиатуры производится набор данных путем заполнения пустых окон формы. Одновременно с набором проверяется допустимость значений реквизитов и правильность их преставления. Прошедшая контроль информация записывается на машинный носитель в рабочую базу данных. Ошибочные данные отражаются на экране дисплея для необходимой корректировки реквизитов. Корректировка первичных документов и НСИ осуществляется путем обновления, физического удаления или ввода новых данных. Исправленные данные снова помещаются в рабочую базу данных Ошибочная запись физически удаляется лишь в том случае, если ошибка обнаружена в ключевом реквизите. Вместо удаленной записи вводится новая запись, по своей структуре соответствующая первичному документу или НСИ. Входная информация и НСИ по учету расчетных операций на АРМ бухгалтера включает типовые формы первичных документов и НСИ, базу данных первичной информации и НСИ на машинных носителях Типовые формы первичных документов и НСИ создаются на ПЭВМ по образцу бланков первичных документов и комплектуются в библиотеку. Одновременно формируется база данных первичной информации, в которой хранятся бухгалтерские записи за отчетный период. Каждая бухгалтерская запись имеет следующую стандартную структуру справочные и группировочные показатели (номер документа или бухгалтерской записи, код операции, предприятия); основной счет; корреспондирующий счет; количество; сумма. База данных состоит из продублированных сдвоенных бухгалтерских хозяйственных операций и имеет большую информационную емкость. Она позволяет в реальном режиме времени получать на уровне корреспондирующих счетов необходимые для аналитического учета и отчетности показатели. АРМБ бухгалтера по учету финансово-расчетных операций может вестись на АРМ бухгалтера как I, так и II категорий. При этом АРМБ I категории устанавливается в бухгалтерии, где осуществляется учет финансово-расчетных операций, а АРМБ II категории — у руководителя предприятия, главного бухгалтера. На крупных предприятиях возможны варианты трехкатегорийной организации АРМБ бухгалтера. При этом АРМБ I категории устанавливается в кассе и финансовом отделе, АРМБ II категории — в бухгалтерии, АРМБ III категории — у руководителя предприятия и главного бухгалтера. Рис 1 Схема взаимосвязи АРМ бухгалтера по учету, контролю анализу и аудиту финансово-расчетных операций с другими информационными системами предприятия

Меню первого уровня содержит директивы, обеспечивающие загрузку программ и выполнение функций второго и третьего уровней. Меню второго уровня используется для загрузки данных в оперативную память и для выполнения определенных функций. Меню третьего уровня предназначено для представления альтернативных возможностей по управлению процессом переработки данных. Меню первого уровня имеет следующий вид: Учет кассовых операций Учет банковский операций Учет расчетов с подотчетными лицами Учет расчетных операций Аналитический учетНормативно-справочная информация Информационная база данных База знаний Начальным этапом работы на АРМ бухгалтера является ввод и корректировка нормативно-справочной информации. При выборе этого режима в головном меню выдается следующее меню второго уровня: Справочник типовых оснований документов Справочник предприятий Справочник счетов бухгалтерского учета Справочник внешних организаций Справочник фамилий работающихСправочник структурных подразделений Справочник статей учета Справочник допустимой корреспонденции счетов Справочник указаний по ведению счетов После того, как бухгалтер выбирал тип нормативно-справочной информации, на экран дисплея выдается меню III уровня, которое позволяет просмотреть, откорректировать и ввести данные, а также осуществить их печать или перезапись в другую информационную базу данных. Справочник типовых оснований документов используется при выписке платежных документов для внесения в них соответствующие поля стандартных текстов. Он имеет следующую структуру: вид оборота, текст типового основания. Справочник предприятий предназначен для кодирования предприятий, входящих в состав концерна, ассоциации, корпорации и т.д. Его структура: код, наименование, адрес предприятия, банковские реквизиты предприятия. Справочник счетов бухгалтерского учета используется для учета на счетах, субсчетах и кодах аналитического учета. Его структура: код предприятия, счет, субсчет, код аналитического учета, его наименование. Справочник внешних организаций используется для формирования информации по объектам расчетов, а также для учета, контроля и аудита. Его структура: код, наименование внешней организации, ее банковские реквизиты. Справочник фамилий работающих используется для формирования информации по подотчетным материально-ответственным лицам и имеет следующую структуру: код предприятия, структурное подразделение, табельный номер, фамилия, имя, отчество. Справочник структурных подразделений применяется для формирования информации по структурным подразделениям. Его структура: код предприятия, код структурного подразделения, его наименование. Справочник статей учета предназначен для формирования информации по статьям затрат и имеет следующую структуру: код статьи, ее наименование. Справочник допустимой корреспонденции счетов предназначен для контроля введенной информации с точки зрения правильности проставления котировок проводок и для аудиторских проверок произведенных ранее операций. Его структура: основной счет, корреспондирующий счет, допустимость корреспонденции (дебет, кредит). Справочник указаний по ведению счетов бухгалтерского учета используется для определенного упорядочивания базы данных и включает в себя код предприятия, код синтетического счета, уровень управления, номер заказа, объект анализа, статьи учета, элемент учета, элемент контроля, объект контроля, объект учета, тип печати. Справочник курса валют необходим для перерасчета сумм по действующему курсу национальной валюты Украины. Его структура: наименование валюты, код валюты, единица валюты, стоимость валюты в национальной денежной единице, дата ввода курса валюты. Справочник типовых бухгалтерских проводок используется при вводе информации для автоматизированного проставления контировок бухгалтерских проводок. Он имеет следующую структуру: счет, вид хозяйственной операции, объект аналитического учета, корреспондирующий счет. После ввода НСИ осуществляется решение соответствующей задачи учета. Для этого в головном меню выбирается необходимая функция, производятся расчеты, и формируется выходная информация. При работе с кассовыми операциями на экране высвечивается меню II уровня следующего содержания: Приходной кассовый ордер Расходной кассовый ордерПлатежная ведомостьКассовая книгаЕжедневная ведомость Ведомость использования средств по целевому назначению Ведомость поступления (расходования) денежных средств Ведомость аналитического учета Карточка депонирования Ведомость депонированных сумм Режим работы "Приходной кассовый ордер" предназначен для для формирования базы данных, ввода, корректировки и выписки первичного документа "Приходной кассовый ордер". При вводе данных бухгалтер попозиционно заполняет первичный документ, одновременно информация фиксируется на машинном носителе, а при необходимости первичный документ может быть отпечатан в установленном формате. Аналогично работают режимы "Расходной кассовый ордер" и "Платежная ведомость". Введенные данные по приходным и расходным ордерам контролируются на соответствие кодов в нормативно-справочной информации. При работе бухгалтер имеет возможность воспользоваться справочной информацией, позволяющей просмотреть и зафиксировать контировку бухгалтерской проводки, коды целевого назначения и др. Для подсказки, сколько введено записей на определенный период, высвечиваются данные о движении денежных средств: Дата входящих остатков Записи движения с датой Записи движения с прочими датами от до________________ Этим режимом пользуются при внутреннем аудите, когда осуществляется контроль полноты данных и просмотр необходимой информации за определенный период. После ввода и корректировки первичной информации и НСИ бухгалтер по мере необходимости может просмотреть или вывести на печать выходную информацию. Ведомость Кассовая книга формируется кассиром ежедневно на дату ввода информации с обязательным формированием остатков. Ее форма аналогично типовой форме. При работе с этой ведомостью должна быть предусмотрена автоматическая регистрация документов в хронологическом порядке. Для отражения в учете движения денежных средств формируется "Ежедневная ведомость" по счету "Касса" с указанием количества записей. Ежедневная ведомость движения денежных средств за __________ _ г. по счету "Касса" Для осуществления внутреннего аудита предприятия формируют информацию по целевому использованию денежных средств. Для этого производится просмотр или печать по запросу Ведомости использования средств по целевому назначению: Ведомость использования средств по целевому назначению за _____________ 200_ г. Лимит кассы ____

На основании этой ведомости анализируется целевое использование средств, выявляются отклонения и вырабатываются предложения, чтобы больше не допустить нецелевого использования средств. Финансовый учет на предприятиях по счетам бухгалтерского учета осуществляется путем формирования информации по корреспондирующим счетам. Ведомость движения денежных средств в разрезе корреспондирующих счетов по счету "Касса"

Данная ведомость формируется отдельно по кредиту и дебету для получения обобщающей информации по синтетическим счетам. Для осуществления аудита по данным о приходе и расходе денежных средств в аналитическом разрезе по датам совершения хозяйственных операций формируется информация о корреспонденции счетов. Эта информация используется для анализа и формирования рекомендаций по расходованию денежных средств на предприятии. Для обеспечения учета депонированных сумм формируется Ведомость депонированных сумм, предназначенная для учета, контроля и аудита наличия и выдачи депонированных сумм. Данная ведомость формируется автоматически при кассовой обработке каждой платежной ведомости. Ведомость депонированных сумм за период___________ 200__ г.

Итого: Для аналитического учета как выплаченных, так и невыплаченных депонированных сумм служит Карточка депонирования, которая формируются автоматически при вводе данных платежной ведомости. Карточки депонирования хранятся в единой картотеке, независимо от возможного разделения учета депонированных сумм по различным балансовым счетам. При выплате депонированных сумм соответствующие карточки считаются закрытыми и переносятся в архив. Карточка депонирования

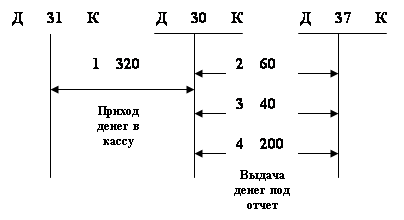

Карточки депонирования, по которым не произведены выплаты, хранятся в картотеке до истечения установленного законодательством срока хранения невыплаченной заработной платы. На основе картотеки депонирования аудитор (бухгалтер) по мере необходимости формирует для контроля информацию по следующим параметрам: — табельному номеру, фамилии, имени, отчеству; — номеру структурного подразделения; — дате депонирования; — сроку истечения исковой давности депонированных сумм; — депонированным суммам; — дате, номеру документа выданных сумм; — счетам бухгалтерского учета. Вопрос №3. Составить структуру данных и логичные равенства дляавтоматизированного формирования корреспонденции счетов хозяйственных операций по учету кассовых выплат работникам предприятия Рассмотрим несколько операций по образованию дебиторской/кредиторской задолженности в результате расчетов с сотрудниками организации в наличной форме. 24 января 2001 г. предприятие «КИТ» по чеку 10104 сняло со счета в банке на хозяйственные нужды и командировочные расходы сумму в 320 грн. Приход денежных средств отражен в приходном кассовом ордере № 1. В этот же день из кассы выданы под отчет сотрудникам предприятия следующие суммы:

Наличные деньги хранятся в кассе предприятия и учитываются на активном счете 30 «Касса». Приход денег в кассу отражается по дебету счета 30, а расход — по кредиту. На рис. 3 показана схема отражения операций задачи на счетах бухгалтерского учета. Первая операция кредитует расчетный счет и дебетует кассу на сумму 320 грн Операции 2-4 кредитуют счет «Касса» и дебетуют счет 37 «Расчеты с подотчетными лицами». Тем самым образуется дебиторская задолженность, которая отражается на счете 37. Для учета расчетов с подотчетными лицами необходимо организовать ведение аналитического учета в разрезе подотчетных лиц сотрудников предприятия. Кроме того, в обязанности кассира входит ведение кассовой книги установленного образца Для ввода кассовых операций по приходу и расходу денежных средств удобен документ «Банк (касса) «Отчет кассира», который входит в комплект стандартной настройки программы. Отчет кассира является листом кассовой книги, в котором отражены операции за один кассовый день. Использование данного документа (расчета) позволит сформировать кассовую книгу, а также автоматизировать ввод проводок по кассовым операциям. Воспользуемся им для ввода операций поставленной задачи. В обязанность бухгалтера входит не только правильно указать данные о лицах и документах, но и определить корреспондирующий счет по каждой кассовой операции, а также выбрать субконто в том случае, если на корреспондирующем счете предусмотрено ведение аналитического учета. В нижней части поля ввода документа имеется служебный реквизит «Провод (1/0)» Его назначение состоит в том, чтобы управлять режимом формирования проводок. Если установить его значение равным нулю, то проводки формироваться не будут. При значении, равном единице, в журнал операций автоматически поместятся проводки по всем операциям, зарегистрированным в данном документе Так, в течение рабочего дня кассир может вводить операции без формирования проводок Тогда в журнале операций будет сохраняться только лишь заголовочная запись документа.

В конце рабочего дня через заголовочную запись можно снова «войти» в документ, проставить в нем признак формирования проводок, что приведет к их фиксации в журнале операций. Печатная форма «Отчет кассира» формируется по нажатии экранной кнопки «Документ». Форма документа, полученная на основании введенных операций, приводится на рис 4 Касса за 24 января 2001г.

Кассир ________ Проверил и документы в количестве Четыре получил Рис 4. Отчет кассира, сформированный в режиме «Документы и расчеты» Итак, перед выходом из режима «Документы и расчеты» проставим признак формирования проводок равным единице, тогда, выйдя в журнал операций, обнаружим в нем помимо заголовочной записи четыре бухгалтерские проводки, полностью соответствующие данным кассовой книги

Список использованной литературы 1. Гужва, В.М. Інформаційні системи і технології на підприємствах [Текст] : навчальний посібник / В. М. Гужва ; Мін-во освіти і науки України, КНЕУ. - К. : КНЕУ, 2001. - 400 с. 2. Гуржій, А.М. Інформатика та інформаційні технології [Текст] : підручник / А. М. Гуржій, Н. І. Поворознюк, В. В. Самсонов. - Х. : Компанія СМІТ, 2003. - 352 с. 3. Іванюта, П. В. Управлінські інформаційні системи в аналізі та аудиті [Текст] : навчальний посібник / П. В. Іванюта ; Мін-во освіти і науки України, Держ. комітет статистики України, Держ. академія статистики, обліку та аудиту, Полтавська філія. - К. : ЦУЛ, 2007. - 180 с. 4. Івахненков, С.В. Інформаційні технології в організації бухгалтерського обліку та аудиту [Текст] : навчальний посібник / С. В. Івахненков. - 4-ге вид., випр. і доп. - К. : Знання, 2008. - 343 с. 5. Клименко, О.В. Інформаційні системи і технології в обліку [Text] : навчальний посібник / О. В. Клименко ; Мін-во освіти і науки України, Полтавський ун-т споживчої кооперац . - К. : ЦУЛ, 2008. - 320 с. 6. Писаревська, Т.А. Інформаційні системи обліку та аудиту [Текст] : навчальний посібник / Т. А. Писаревська ; Мін-во освіти і науки України, КНЕУ. - К. : КНЕУ, 2004. - 369 с. 7. Терещенко, Л.О. Інформаційні системи і технології в обліку [Текст] : навчальний посібник / Л. О. Терещенко, І. І. Матієнко-Зубенко ; Мін-во освіти і науки України, КНЕУ. - К. : КНЕУ, 2005. - 187 с. 8. Шквір, В.Д. Інформаційні системи і технології в обліку [Текст] : практикум / В. Д. Шквір, А. Г. Загородній, О. С. Височай. - К. : Знання, 2006. - 429 с. 9. Шквір, В.Д. Інформаційні системи і технології в обліку [Текст] : навчальний посібник / В. Д. Шквір, А. Г. Загородній, О. С. Височай. - 3-те вид., перероб. і доп. - К. : Знання, 2007. - 439 с. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| 17.06.2012 |

| Большое обновление Большой Научной Библиотеки |

| 12.06.2012 |

| Конкурс в самом разгаре не пропустите Новости |

| 08.06.2012 |

| Мы проводим опрос, а также небольшой конкурс |

| 05.06.2012 |

| Сена дизайна и структуры сайта научной библиотеки |

| 04.06.2012 |

| Переезд на новый хостинг |

| 30.05.2012 |

| Работа над улучшением структуры сайта научной библиотеки |

| 27.05.2012 |

| Работа над новым дизайном сайта библиотеки |