|

Курсовая работа: Анализ в управлении запасами ОАО "Гастелловское"Курсовая работа: Анализ в управлении запасами ОАО "Гастелловское"Содержание Введение 1. Теоретический базис анализа запасов 1.1 Понятие и виды запасов, их роль в обеспечении успешного функционирования предприятия 1.2 Роль и задачи анализа в управлении запасами 1.3 Методический инструментарий анализа запасов 2. Анализ состояния запасов 2.1 Анализ состава и динамики запасов 2.2 Анализ факторов изменения запасов на предприятии 2.3 Анализ обеспеченности предприятия производственными запасами 2.4 Анализ скорости оборота капитала в производственных запасах 3. Оптимизация производственных запасов 3.1 Методический инструментарий определения оптимальной партии заказа и запаса 3.2 Определение оптимальной партии запасов по основным видам товарно-материальных ценностей 3.3 Определение суммы высвобожденных средств из оборота за счет оптимизации запасов Заключение Список использованных источников Приложения Введение С ростом масштабов расширенного воспроизводства все более актуальными становятся вопросы совершенствования нормирования и регулирования запасов. Важное значение приобретает улучшение качественных показателей использования запасов. Этого можно добиться путем экономии материалов и более эффективного их использования. Решения вышеизложенных задач можно достичь, применяя более прогрессивные конструкционные материалы, внедряя новые технологии, заменяя дорогостоящие материалы более дешевыми без снижения качества продукции, сокращая отходы и потери в производственном процессе, а также широко вовлекая в хозяйственный оборот вторичные ресурсы и попутные продукты. Актуальность проблемы оптимизации материальных запасов предприятия и эффективного управления ими обусловлена тем, что состояние запасов оказывает определяющее влияние на конкурентоспособность предприятия, его финансовое состояние и финансовые результаты. Обеспечить высокий уровень качества продукции и надежность ее поставок потребителям невозможно без создания оптимальной величины запаса готовой продукции, а также запасов сырья, материалов, полуфабрикатов, продукции незавершенного производства и других ресурсов, необходимых для непрерывного и ритмичного функционирования производственного процесса. Заниженные запасы материальных ресурсов могут привести к убыткам, связанным с простоями, с неудовлетворенным спросом и, следовательно, к потере прибыли, а также потере потенциальных покупателей продукции. С другой стороны, накопление излишних запасов связывает оборотный капитал предприятия, уменьшая возможность его выгодного альтернативного использования и замедляя его оборот, что отражается на величине общих издержек производства и финансовых результатах деятельности предприятия. Экономический ущерб наносит как значительное наличие запасов, так них недостаточное количество. Поэтому в условиях рыночной экономики менеджер предприятия, руководство и сотрудники его служб снабжения и сбыта, плановой и финансовой служб должны стремиться к эффективному управлению движением материальных и финансовых ресурсов – управлению процессами снабжения и сбыта, запасами и оборотными средствами, вложенными в эти запасы. Наличие оптимальных запасов на предприятии, которое можно обеспечить путем организации управления и контроля за потоками материальных и финансовых ресурсов, за состоянием и уровнем запасов, позволит предприятию бесперебойно функционировать при малом объеме «омертвленных» материальных ресурсов и небольших размерах отвлеченных оборотных средств, вложенных в эти запасы. Это позволит выявить излишние запасы, реализация которых даст возможность снизить издержки по содержанию самих запасов и соответственно повысить эффективность производства. Выполнение курсовой работы на тему «Анализ в управлении запасами» направлено преимущественно на получение практических умений и навыков по рассматриваемому вопросу. Курсовая работа выполнена на основе бухгалтерских и статистических данных сельскохозяйственной организации - ОАО «Гастелловское», которое расположено юго-западнее г. Минска. Территория хозяйства представляет собой единый компактный массив, вытянутый с севера на юг на 10 км и с запада на восток на 8 км. Центр хозяйства - д. Сеница, расположена в 2 км от г. Минска. В 2008 году в хозяйстве получены следующие производственные результаты: производство зерновых 8115 тонны при урожайности 70,9 ц/га; производство семян рапса 686 тонн при урожайности 34,3 ц/га; производство сахарной свеклы 12669 тонн при урожайности 506,8 ц/га. В 2008 году для нужд животноводства заготовлено 1028 тонн сена, 6090 тонн сенажа, 10024 тонн силоса. Поголовье КРС на 01.01.2009 составило 2630 голов, в том числе 1190 коров. Товарность реализации молока находится на уровне 93%. Объем реализации молока в 2008 году составил 6705 тонн. Хозяйство поддерживает высокое качество реализуемого молока. Более 98% молока в 2008 году было реализовано высшим сортом. Валовой прирост КРС в 2008 году составил 355 тонн при среднесуточном приросте 618 гр./сутки. Реализация скота на убой составляет более 300 тонн в год. Объектом исследования выступило ОАО «Гастелловское». Предмет курсовой работы – анализ в управлении запасами. Цель данной работы состоит в исследовании анализа в управлении запасами. Для достижения поставленной цели необходимо решить следующие задачи: - определить понятие и виды запасов, их роль в обеспечении успешного функционирования предприятия; - проанализировать состояние запасов ОАО «Гастелловское»; - разработать рекомендации по оптимизации производственных запасов. При написании работы использовались такие методы, как анализ и синтез, диалектики, статистические методы: группировки, динамических рядов, средних величин, цепных подстановок. Одним из важных факторов повышения эффективности предпринимательской деятельности является эффективное управление материальными запасами. Анализ существующей практики хозяйствования на предприятиях индустриально развитых стран показывает, что общим ориентиром в управлении запасами является их минимизация в допустимых пределах, приводящая к ускорению оборота собственных и привлеченных средств, повышение на этой основе конкурентоспособности, упрочение и расширение своей ниши на рынке товаров, работ и услуг. 1. Теоретический базис анализа запасов 1.1 Понятие и виды запасов, их роль в обеспечении успешного функционирования предприятия Наряду с основными средствами для успешной работы предприятия огромное значение имеет наличие оптимального количества оборотных средств. Оборотные средства постоянно совершают кругооборот, в процессе которого проходят три стадии: снабжение, производство и сбыт (реализация). На первой стадии (снабжение) предприятие на денежные средства приобретает необходимые производственные запасы. На второй стадии (производство) производственные запасы вступают в производство и, пройдя форму незавершенного производства и полуфабрикатов, превращаются в готовую продукцию. На третьей стадии (сбыт) происходит реализация готовой продукции и оборотные средства принимают денежную форму. Таким образом, в состав оборотных производственных средств входят производственные запасы, незавершенное производство и полуфабрикаты и расходы будущих периодов. Производственные запасы — это средства производства, поступившие на склад предприятия — потребителя этих средств производства, но еще не вовлеченные в производственный процесс [12, c.102]. Производственные запасы могут образоваться на предприятии в результате несоответствия объемов поставки объемам разового потребления. Материалы поступают на предприятие, как правило, в количестве, определяемом транзитной нормой или грузоподъемностью одного вагона, автомобиля, контейнера и т. д., но в течение суток может быть потреблено меньшее количество материала. Так, если материал поступает партиями по 5 т (грузоподъемность автомобиля), а среднесуточный расход равен 500 кг, то в момент получения создается десятидневный запас материалов. В целом, основное место производственных запасов занимают сырье и материалы, необходимые для производства. Под сырьем (сырым материалом) понимают всякий предмет труда, на добычу и производство которого затрачен труд и который в процессе переработки изменяет свою натуральную форму, приобретая все новые качественные свойства. Существуют различные группировки сырьевых ресурсов. По характеру участия в изготовлении продукции, то есть в зависимости от той функции, которую выполняет в создании продукции, сырье делится на основное и вспомогательное. К основным видам сырья относятся те, которые составляют основу производимой продукции; вспомогательное сырье участвует в изготовлении продукции, не являясь ее материальной основой, а лишь придает ей определенные свойства, качества, например, улучшает потребительские свойства, товарный вид и т.д. По характеру и размерам затрат труда сырье делится на первичное и вторичное. К последнему относят отходы производства и потребления, которые могут быть повторно вовлечены в производство в качестве исходного сырья. Качественные характеристики сырья определяют применяемую технику, оборудование, технологию, объемы производства, конкурентоспособность продукции, предопределяют все технико-экономические показатели производства, а, следовательно, влияют на уровень эффективности производства. Под материалами понимаются продукты труда, прошедшие одну или несколько стадий предварительной обработки и предназначенные для дальнейшей переработки в процессе изготовления готовой продукции. К материалам как составному элементу материальных ресурсов относятся предметы труда, на получение и производство которых затрачен труд в добывающих и обрабатывающих отраслях. Классификация материалов аналогична классификации сырьевых ресурсов. Различают основные и вспомогательные материалы. Основными называются материалы, которые в натуральной форме входят в состав готового продукта, составляя его материальную основу. Вспомогательные материалы в состав готовой продукции не входят, а только способствуют ее формированию. Топливо являются материальным ресурсом особого рода. По характеру участия в производственном процессе топливо относится к вспомогательному сырью, но в силу существенной значимости в экономике оно выделяется в самостоятельную группу. Топливо содействует процессу производства готовой продукции в форме тепловой энергии, используется в качестве технологического сырья. Топливо можно подразделить на следующие виды: 1) природное топливо - уголь, сланец, торф, газ природный и полезный, газ подземной газификации, дрова; 2) природная механическая энергия воды, ветра, атомная энергия; 3) топливо природных источников - солнца, подземного пара и термальных вод; 4) продукты переработки топлива - кокс, брикеты, нефтепродукты, искусственные газы, обогащенный уголь, его отсевы и т. д.; 5) вторичные энергетические ресурсы, получаемые в основном технологическом процессе - топливные отходы, горючие и горячие газы, отработанный газ, физическое тепло продуктов производства и т.д. Разрыв во времени между моментом поступления материала и началом его производственного потребления также ведет к образованию запасов. При совпадении поступления и потребления надобность в запасах исчезает Предприятие может обойтись без запасов и в случае получения сырья или материалов ежедневно, но при этом возрастут транспортно-заготовительные расходы за счет условно-постоянной части затрат. Таким образом, наличие на предприятии больших запасов создает уверенность в бесперебойной работе, снижает транспортно-заготовительные расходы, а также потери, связанные с простоем предприятия, но в то же время отвлекает из оборота предприятия денежные средства, увеличивает затраты на хранение и содержание запасов. Это противоречие приводит к необходимости установления их оптимального размера. Показатели прибыли и уровня рентабельности, а также образование на предприятиях фондов экономического стимулирования производства способствуют оптимизации запасов и лучшей организации управления ими, заставляют по-новому подходить к методике их нормирования [11, c. 94]. Весь производственный запас средств производства на предприятии сточки зрения факторов, определяющих размер запаса, можно подразделить на текущую, подготовительную, страховую и сезонную части. 1. Текущая часть необходима предприятию для обеспечения бесперебойной работы в интервалах между очередными поставками. 2. Подготовительная часть создается для работы предприятия в период подготовки материалов к использованию и для доставки к рабочим местам. 3. Гарантийная или страховая часть нужна предприятию для обеспечения нормальной работы предприятия на случай возможных перебоев в процессе снабжения или колебаний в объеме производства. 4. Сезонная часть обусловлена сезонными колебаниями в поставке средств производства или в их потреблении. Каждая из перечисленных четырех частей запаса может быть рассчитана в трех взаимосвязанных измерениях [11, c. 95]: а) в натуральном измерении; б) в днях обеспеченности; в) в стоимостном выражении. На предприятии применяется большое количество разнообразных товарно-материальных ценностей. Они используются в производстве по-разному. Одни из них полностью потребляются в производственном процессе, другие - изменяют только свою форму, третьи - входят в изделия без каких-либо изменений, четвертые - только способствуют изготовлению изделий и не включаются в их массу или состав. 1.2 Роль и задачи анализа в управлении запасами Основными источниками контрольных данных являются первичные документы и учетные записи по счетам 10 «Материалы», 41 «Товары», 43 «Готовая продукция», а также соответствующие договоры (купли-продажи, поставок, безвозмездной передачи, учредительные договоры), переписка с поставщиками и другими контрагентами, материалы инвентаризаций, контрольного осмотра складского хозяйства, плановые расчеты материально-технического обеспечения производственной программы на проверяемый период. К счету 10 могут открываться следующие субсчета, отражающие производственные запасы в зависимости от их функциональной роли в производственном процессе и образовании продукта могут быть: - сырье и материалы; - покупные полуфабрикаты и комплектующие изделия, конструкции и детали; - топливо; - тара и тарные материалы; - запасные части; - прочие материалы; - материалы, переданные в переработку на сторону; - строительные материалы; - инвентарь и хозяйственные принадлежности; - специальная оснастка и специальная одежда на складе; - специальная оснастка и специальная одежда в эксплуатации. Кроме вышеперечисленных синтетических счетов и ведомостей по ним источником информации служат данные бухгалтерского баланса, ведомости поступления материальных ценностей, отчетов об остатках, поступлениях и расходе сырья и материалов, формы статистической отчетности 5-з, а также книг складского учета (карточек складского учета). Задачами анализа являются [13, c. 354]: 1) определение средних остатков сырья, материалов и других производственных запасов; 2) изучение динамики изменения величины средних остатков; 3) определение показателей оборачиваемости и длительности одного оборота производственных запасов в целом и по элементам, их динамики и изменения по сравнению с планом; 4) обоснование и количественное измерение факторов изменения показателя оборачиваемости и длительности одного оборота производственных запасов; 5) расчет высвобождения средств за счет ускорения оборачиваемости; 6) обоснование и расчет резервов ускорения оборачиваемости производственных запасов. Поэтому при анализе эффективности используются различные первичные документы: бухгалтерский баланс, данные по синтетическим счетам 10 и др., а также ведомости по данным счетам, книги складского учета и т.д. Анализ производственных запасов необходим для выявления резервов эффективности их использования. В современных условиях возрастает роль материальных ресурсов, которые служат одним из показателей уровня развития средств производства, поскольку значительная часть материальных ресурсов представляет собой полуфабрикаты, изготовленные из искусственных и синтетических материалов. Средства производства давно стали объектами общественной собственности, посредством них в процессе планомерного общественного производства создаются предметы производственного и личного потребления. Эффективное использование средств производства предполагает к наиболее полному удовлетворению материальных и духовных потребностей производства. Важным показателем эффективности использования материальных ресурсов является величина запасов в расчете на единицу выпуска продукции. Интенсификация общественного производства предполагает, что при абсолютном росте величины материальных затрат величина их на единицу продукции должна снижаться за счет сокращения материалоемкости производства, ускорение и транспортировки продукции, улучшения структуры запасов, ликвидации ненужных предприятиям запасов. Комплексное использования природных и материальных ресурсов, максимального устранения потерь и непроизводственных расходов, широкого вовлечения в хозяйственный оборот вторичных ресурсов и попутных продуктов. Улучшению ресурсоснабжения способствует упорядочение первичной документации, широкое внедрение типовых унифицированных форм, повышение уровня механизации и автоматизации учетно-вычислительных работ, обеспечение строгого порядка приемки, хранения и расходования сырья, материалов, комплектующих изделий и т.п., ограничение числа должностных лиц, имеющих право подписи документов на выдачу особо дефицитных и дорогостоящих материалов. Для обеспечения сохранности производственных запасов, правильной приемки, хранения и отпуска ценностей важное значение имеет наличие на предприятии в достаточном количестве складских помещений, оснащенных весовыми и измерительными приборами, мерной тарой и другими приспособлениями. Необходимо также внедрять эффективные формы предварительного и текущего контроля за соблюдением норм запасов и расходованием материальных ресурсов, уделять больше внимания повышению достоверности оперативного учета движения полуфабрикатов, комплектующих изделий, деталей и узлов в производстве. Производственные запасы существенно влияют на финансовые результаты хозяйственной деятельности предприятия, так как занимают наибольший удельный вес в структуре затрат предприятий большинства отраслей производства различных сфер деятельности. Управление запасами представляет собой сложный комплекс мероприятий, в котором задачи финансового менеджмента тесным образом переплетаются с задачами производственного менеджмента и маркетинга. Все они подчинены единой цели – обеспечению бесперебойного процесса производства и реализации продукции при минимизации текущих затрат по обслуживанию запасов. Эффективное управление запасами позволяет снизить продолжительность производственного и всего операционного цикла, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы. Обеспечение этой эффективности достигается за счет разработки и реализации специальной финансовой политики управления запасами. Политика управления запасами представляет собой часть общей политики управления оборотными активами предприятия, заключающейся в оптимизации общего размера и структуры запасов товарно-материальных ценностей, минимизации затрат по их обслуживанию и обеспечении эффективного контроля за их движением. Разработка политики управления запасами охватывает ряд последовательно выполняемых работ, основными из которых являются следующие: - анализ запасов товарно-материальных ценностей в предшествующем периоде; - определение целей формирования запасов; - оптимизация размера основных групп текущих запасов; - оптимизация общей суммы запасов товарно-материальных ценностей, включаемых в состав оборотных активов; - построение эффективных систем контроля за движением запасов на предприятии; - реальное отображение в финансовом учете стоимости запасов товарно-материальных ценностей в условиях инфляции. С точки зрения высшего менеджмента, управление запасами - это балансирование между двумя целями, взаимоисключающими друг друга в своих полярных точках: сокращение совокупных затрат, направленных на содержание запасов, и обеспечение максимальной надежности производственного процесса. Данное утверждение позволяет выделить полезное правило управления запасами: увеличение запасов целесообразно до тех пор, пока предполагаемая экономия превышает затраты по содержанию дополнительных запасов и отвлечение оборотных средств. В нестабильной экономике с большой вероятностью невыполнения условий первоначальных контрактов или возникновением непредвиденных заказов, приведенное выше правило следует также скорректировать на затраты, связанные с отсутствием необходимых материалов или готовой продукции. 1.3 Методический инструментарий анализа запасов Основной задачей анализа товарно-материальных ценностей в предшествующем периоде является выявление уровня обеспеченности производства соответствующими запасами и оценка эффективности их использования. Анализ проводится в разрезе основных видов запасов. На первом этапе анализа рассматриваются показатели общей суммы запасов товарно-материальных ценностей – темпы ее динамики, удельный вес в объеме оборотных активов и т.п. На втором этапе анализа изучается структура запасов в разрезе их видов и основных групп, выявляются сезонные колебания их размеров. На третьем этапе анализа изучается эффективность использования различных видов и групп запасов и их объема в целом, которая характеризуется показателями их оборачиваемости. На четвертом этапе анализа изучаются объем и структура текущих затрат по обслуживанию запасов в разрезе отдельных видов этих затрат. Ретроспективный анализ производственных и товарных запасов может выполняться с использованием жестко детерминированных факторных моделей. В частности, одна из моделей, наиболее распространенных в анализе товарных запасов, имеет вид:

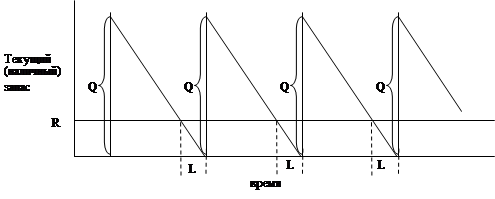

где b время обращения в днях i-й товарной группы; b m однодневный товарооборот i-й товарной группы. Разности между числителем и знаменателем результативного и факторных признаков связаны следующей зависимостью: Δ где Δ Δ Δ Δ Запасы товарно-материальных ценностей, включаемых в состав оборотных активов, могут создаваться на предприятии с разными целями [1]: - обеспечение текущей производительной деятельности (текущие запасы сырья и материалов); - обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции); - накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде (сезонные запасы сырья, материалов и готовой продукции) и т.п. Оптимизация размера основных групп текущих запасов связана с предварительным разделением всей совокупности запасов товарно-материальных ценностей на два основных вида – производственные запасы (запасы сырья, материалов и полуфабрикатов) и запасы готовой продукции. В разрезе каждого из этих видов выделяются запасы текущего хранения – постоянно обновляемая часть запасов, формируемых на регулярной основе и равномерно потребляемых в процессе производства продукции или ее реализации покупателям. Для оптимизации размера текущих запасов товарно-материальных ценностей используется ряд моделей, среди которых наибольшее распространение получила «Модель экономического размера заказа». Она может быть использована для оптимизации размера как производственных запасов, так и запасов готовой продукции. Принцип действия системы с фиксированным объемом заказа основан на определении конкретного момента времени, когда нужно размещать заказ, соответствующий определенному уровню запаса (точке заказа), R, а также размера этого заказа Q. Точка заказа R — это всегда совершенно определенное количество материала. Заказ размером Q размешается в тот момент, когда уровень запаса достигает точки R. Уровень запаса определяется как остаток материалов перед прошлой поставкой, плюс количество полученных материалов при прошлой поставке, минус израсходованное количество. Рассмотрим определение оптимальной величины заказа, используя упрошенную модель, приведенную на рисунке 1.1, и следующие допущения: - потребность в материале постоянна и равномерно распределена по всему периоду; - время выполнения заказа (время с момента выдачи заказа до получения заказанных материалов) неизменно; - цена единицы материалов постоянна; - издержки хранения запасов рассчитываются по средней величине запаса; - затраты на размещение заказа и пуско-наладочные затраты постоянны. - для закупок любых количеств материала имеются необходимые ресурсы и исключается возможность невыполнения заказа. Текущий запас меняется, как показано на рисунке 1.1, изменяются по «пиле» и, при его снижении до уровня R, размещается повторный заказ. Заказанные изделия будут получены через интервал времени i, который в данной модели остается неизменным. Вначале для разработки модели управления запасами необходимо установить функциональную взаимосвязь между интересующими нас переменными.

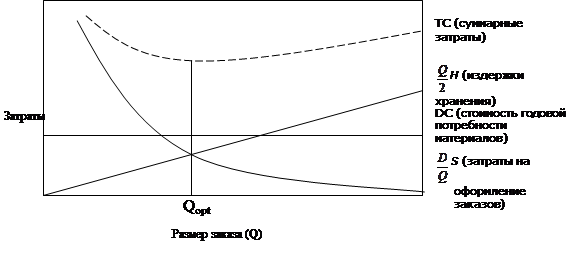

Рис. 1.1 Основная модель системы с фиксированным объемом В данном случае нас интересуют общие затраты на создание запасов, которые можно выразить следующим уравнением: TC = DC+ где TC суммарные годовые затраты; D — годовая потребность в материале; С — цена единицы закупаемого материала; Q количество материала, которое необходимо заказать. S — затраты на размещение одного заказа; R — точка повторного заказа; L — период выполнения заказа; H ¾ годовые издержки хранения единицы среднего запаса материала. Зачастую затраты на хранение определяются как процент от цены материала, т.е. H = iC, где i — процент от цены С. DC в правой части уравнения представляет собой стоимость закупки годовой потребности материала; (D/Q)S — годовые затраты на размещение заказов (фактическое количество размешенных заказов D/Q, умноженное на затраты на размещение одного заказа S), а (Q/2)H — годовые издержки хранения (средний запас Q/2, умноженный на годовые издержки хранения одного изделия H) (рис. 1.2). Затем для разработки модели управления запасами необходимо определить ту величину заказа Qopt, при которой суммарные затраты минимальны. На рис. 1.2 суммарные затраты достигают минимума в точке, где тангенс угла наклона кривой суммарных годовых затрат равен нулю. Для нахождения точки минимальных затрат возьмем производную от суммарных годовых затрат по Q и приравняем ее к нулю.

Рис. 1.2 Зависимости различных составляющих затрат на создание запасов от размера заказа Для рассматриваемого здесь уравнения эти преобразования будут иметь следующий вид: TC

= DC +

Qopt

= Поскольку эта простая модель предполагает, что потребность и время выполнения заказа являются постоянными величинами, резервный (буферный) запас не требуется, и точка повторного заказа, R, определяется как: R=dav * L, (1.5) где dav — средняя дневная потребность в материале (постоянная величина); L время выполнения заказа в днях (постоянная величина). В системе управления запасами с фиксированным периодом запас подсчитывается только в определенные моменты времени, например раз в неделю или раз в месяц. Подсчет величины запаса и размещение заказов на периодической основе желательны в ситуациях, когда поставщики с определенной периодичностью навешают своих потребителей и принимают у них заказы на полную номенклатуру своей продукции либо когда покупатели пытаются комбинировать (объединять) заказы для экономии транспортных расходов. Многие фирмы предпочитают модель управления запасами с фиксированным периодом времени, поскольку она облегчает задачу планирования и учета запасов. Модели с фиксированным периодом времени выдают размеры заказов, разные для различных циклов (в зависимости от нормы потребления). Это, вообще говоря, требует более высокого уровня резервного запаса, чем в системе с фиксированным объемом заказа. Система с фиксированным объемом заказа предполагает непрерывный подсчет наличного запаса, причем заказ размешается сразу же по достижении точки очередного заказа. В отличие от таких систем, в моделях с фиксированным периодом предполагают, что запас подсчитывается только в так называемые контрольные моменты времени. При этом возможно, что исключительно высокое потребление сведет весь запас к нулю сразу же после того, как заказ будет выполнен, и эта ситуация может оставаться незамеченной вплоть до наступления следующего контрольного момента. В таком случае можно оказаться без запаса изделий до поступления очередной партии заказанных изделий (т.е. в течение практически всего контрольного периода Т, плюс время выполнения заказа L). Таким образом, резервный запас должен защищать нас от дефицита изделий не только в течение контрольного периода, но и в течение времени выполнения заказа — с момента размещения заказа до момента получения изделий по этому заказу. В системе с фиксированным периодом очередные заказы размешаются в контрольные моменты через время Т, а резервный запас, который необходимо иметь, равен zsT+L. В этом случае потребность характеризуется случайным распределением со средним значением dav: Q = dav(T + L) + zsT+L - I, (1.6) где q размер очередного заказа; Т - число дней между контрольными моментами; L — время выполнения заказа в днях (с момента размещения заказа до момента получения изделий по этому заказу); dav — прогнозируемая средняя дневная потребность; z — число стандартных отклонений для заданного уровня обслуживания; sT+L — стандартное отклонение потребности в течение контрольного периода и периода выполнения заказа; I — текущий уровень запаса (включает уже имеющиеся изделия). Величину z можно получить по Е(z), которое определяется по формуле: E(z) = dav * Т (1 - Р) / sT+L, (1.7) где E(z) ― ожидаемая величина дефицита изделий; Р — требуемый уровень обслуживания, выраженный долей единицы; dav средняя дневная потребность; Т— количество дней; sT+L — стандартное отклонение потребности в течение контрольного периода и периода выполнения заказа. Рассмотренные модель с фиксированным объемом заказа и модель с фиксированным периодом времени, основанные на равных исходных посылках, все же имеют две общие характеристики — стоимость изделий остается постоянной при любом объеме заказа; процесс очередного размещение заказа предсказуем, т.е. изделия заказывались и помешались в запас в расчете на то, что потребность сохранится. В этом разделе также будут представлены две другие модели. Первая иллюстрирует изменение величины заказа в случае, когда цена единицы изделия меняется в зависимости от объема заказа. Вторая, называемая однопериодной моделью, или иногда статической моделью, представляет собой задачу, в которой определение размера заказа при каждой закупке требует поиска компромиссного варианта. Для этой модели решение отыскивается на основе анализа предельных показателей. Модель со ступенчатой (переменной) ценой учитывает то, что в действительности отпускная цена изделия зависит от объема заказа, причем зависимость цены от размера закупки обычно не прямо пропорциональная, а ступенчатая. Оптимальный объем заказа определяют по наименьшим общим затратам на создание запасов для всех значений ЕOQ и Q при которых происходит скачок цены. Для этого составляется таблица, в которой для всех возможных значении объема заказа (все EOQ и размеры закупок Q, при которых установлен скачок цены) рассчитывают все элементы затрат на создание запаса и находят общие затраты на создание запасов. По минимуму общих затрат определяется оптимальный объем закупки. При этом нужно учитывать, что не все значения EOQ имеют смысл, так как могут находиться в диапазонах цен, отличных от тех, по которым они рассчитаны. Один из практических выполов для моделей со ступенчатыми ценами состоит и том, что ценовые скидки для крупных закупок часто делают экономически оправданным заказ изделий в количествах, превышающих Qopt. Таким образом, применяя данную модель, мы должны особенно тщательно следить за тем, чтобы получить правильный выбор с учетом увеличения потерь от устаревания продукции и затрат, связанных со складированием и хранением. На рисунке 1.3 показана зависимость суммарных затрат на создание запасов в ситуации с тремя уровнями цен. В управлении запасами возникают ситуации, связанные с размещением заказов для покрытия потребности лишь на протяжении одного периода (цикла) Такие задачи, иногда называемые задачами одного периода, или "задачами уличного разносчика газет", можно решать на основе классического экономического подхода анализа предельных показателей. В соответствии анализом предельных показателей оптимальная величин запаса соответствует точке, в которой выгоды, извлекаемые от доставки на склад очередного изделия, оказываются больше возможных потерь из-за отсутствия этого изделия. Разумеется, набор конкретных выгод и затрат зависит от конкретной задачи.

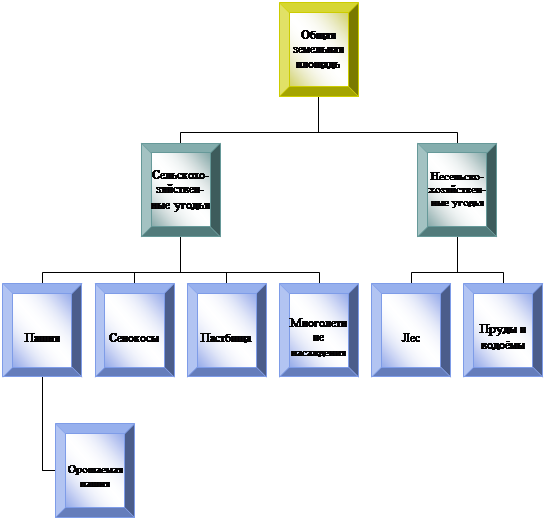

Рис. 1.3 - Зависимости суммарных затрат на создание запасов в ситуации с тремя уровнями цен Например, мы можем сравнивать затраты на хранение с издержками, вызванными дефицитом изделий, или предельные доходы с предельными потерями. Когда хранимые изделия продаются, оптимальным решением, если пользоваться анализом предельных показателей, будет решение хранить такой запас, при котором прибыль от продажи или использования последнего изделия будет не меньше, чем потери в том случае, если это последнее изделие не удастся продать. Математичеки это условие можно представить в следующем виде: МР ≥ ML, (1.8) где МР прибыль от продажи n-го изделия; ML — потери, если n -е изделие останется непроданным. Применение анализа предельных показателей допустимо и в том случае, когда мы имеем дело с вероятностями тех или иных событий. В таких случаях мы сравниваем ожидаемую прибыль и ожидаемые потери. Если рассматривать вероятности, то взаимосвязь "предельна прибыль - предельные потери" принимает следующий вид: P(MP) ≥ (1 - P)ML (1.9), где Р вероятность того, что изделие будет продано; (1 - Р) вероятность того, что изделие не будет продано (поскольку одно из этих событий обязательно произойдет, т.е. либо изделие будет продано, либо нет). Решая неравенство 1.9 относительно Р, получаем: P≥ Это неравенство свидетельствует о том, что нам следует продолжать увеличивать объем запаса до тех пор, пока вероятность продажи последнего добавленного изделия не окажется равной или больше отношения ML / (MP + ML). В сумму потерь можно легко включить ликвидационную стоимость или любые другие выгоды, извлекаемые из непроданной продукции. Это приводит к сокращению предельных потерь. Расчет оптимальной суммы запасов каждого вида (в целом и по основным группам учитываемой их номенклатуры) осуществляется по формуле: Зп = (Нтх * Оо) + Зсх + Зцн, (1.11) где Зп – оптимальная сумма запасов на конец рассматриваемого периода; Нтх – норматив запасов текущего хранения в днях оборота; Оо – однодневный объем производства (для запасов сырья и материалов) или реализации (для запасов готовой продукции) в предстоящем периоде; Зсх – планируемая сумма запасов сезонного хранения; Зцн – планируемая сумма запасов целевого назначения других видов. Основной задачей систем контроля за движением запасов на предприятии, которые являются составной частью финансового контроллинга предприятия, является своевременное размещение заказов на пополнение запасов и вовлечение в хозяйственный оборот излишне сформированных их видов. Среди систем контроля за движением запасов в странах с развитой экономикой наиболее широкое применение получила «Система АВС». Метод ABC требует классификации товарно-материальных запасов на одну из четырех групп А, В, С и D — в соответствии с потенциальной прибылью, связанной с уровнем контроля за товарно-материальным запасом. Повторяющиеся записи учета товарно-материальных запасов необходимо иметь под рукой, особенно для группы А, что требует ежедневной аккуратности и внимательности. Позиции А обычно состоят на 70 процентов из денежной стоимости товарно-материальных запасов. Позиции группы В являются менее дорогостоящими по сравнению с группой А, но тем не менее представляют определенный интерес и требуют непосредственного контроля. Позиции группы С включают наибольшее количество позиций товарно-материальных запасов. Поскольку они, как правило, менее капиталоемкие и имеют ограниченное применение, им уделяется меньше внимания. Для группы С обычно предусматривается безопасный уровень товарного запаса. Авансовые закупки обычно предусматриваются для изделий А и только «за наличный расчет» — для изделий В и С. Позиции группы D соответствуют убыточным позициям, которые не использовались в течение длительного периода времени (например, шесть месяцев). Позиции товара D не должны повторно заказываться до тех пор, пока в них не возникнет потребность. Позиции могут быть переклассифицированы по мере необходимости. Например, «хрупкая» позиция или та, которая часто становится объектом воровства, может быть переклассифицирована из С в А. Для пользования методом ABC следует: - разделить товары на компоненты на основе их долларовой стоимости; - рассчитать годовую денежную стоимость по видам инвентарных запасов (ожидаемое годовое использование единичной стоимости); - классифицировать перечень товарно-материальных запасов в долларовом исчислении от высокого до низкого (например, позиции А равны максимум 30 процентам, позиции В составляют максимум 50 процентов и, наконец, С — 20 процентов). При необходимости оформляется соответствующая запись с маркировкой о принадлежности товарно-материальных запасов. Среди основных факторов, которые могут влиять на присвоение запасам номенклатурной позиции той или иной категории контроля, выделяют следующие. - годовой объем использования (потребления) номенклатурных позиций в стоимостном выражении; - цена единицы номенклатурной позиции; - дефицитность номенклатурной позиции; - доступность ресурсов для производства номенклатурной позиции; - длительность цикла для номенклатурной позиции; - требования к хранению номенклатурной позиции (специальные требования к температурному режиму, влажности и т. п.); - риск кражи; - срок хранения; - издержки вследствие отсутствия номенклатурной позиции на складе в требуемый момент времени; - степень стабильности конструкций изделий, в которых применяется номенклатурная позиция; - другое. После присвоения каждой номенклатурной позиции определенного класса к каждому из классов применяются свои правила контроля запасов. Для номенклатурных позиций класса A рекомендуются следующие правила. 1. Частая оценка прогноза и метода прогнозирования. Любой построенный прогноз несет некоторую ошибку. Чем дороже и дефицитнее номенклатурная позиция, тем дороже обходятся эти ошибки. Как следствие, данное правило означает внимательное отношение к методам построения прогнозов потребности в номенклатурных позициях, мониторинг точности реализации уже построенных прогнозов. 2. Частый, например ежемесячный, циклический подсчет запасов с жесткими допусками. Недопустимо сколько-нибудь существенное отклонение данных о запасах, зафиксированных в информационной системе, от данных согласно проведенному подсчету (который можно назвать еще текущей инвентаризацией). Каждое отклонение, превышающее установленный жесткий допуск, должно расследоваться на предмет выяснения его причин. При этом необходимо отметить, что имеет смысл проводить и традиционную полную инвентаризацию раз в год или раз в полгода. 3. Ежедневное обновление данных в базе данных. То есть для таких номенклатурных позиций необходимо использование системы с непрерывным обновлением данных о запасах. 4. Частое рассмотрение требований спроса, размеров партий, страхового запаса, обычно имеющее результатом относительно небольшие размеры заказов (партий). Необходимо тщательное отслеживание всех параметров планирования, выявление реальных потребностей в номенклатурных позициях. Стремление к небольшим размерам партий может быть продиктовано возможностью снижения как прямых, так и скрытых издержек, связанных с хранением изделий в запасах. 5. Тщательное отслеживание и сокращение длительности цикла. Чем короче длительность цикла, тем ниже потребность в оборотных средствах. И так как основную долю потребности формируют запасы номенклатурных позиций класса A (по крайней мере в части оборотных средств в запасах сырья, незавершенного производства и готовой продукции), то управление длительностью цикла для них окупается сторицей. Для номенклатурных позиций класса B применяются те же меры, что и для номенклатурных позиций класса A, но реже и с большими приемлемыми допусками. Для номенклатурных позиций класса C сформулированы следующие правила. 1. Основное правило: изделия должны быть в наличии. Будет обидно получить срыв исполнения плана сбыта или, что еще неприятнее, производственного плана (ибо дефицит позиций класса C может сорвать планы сбыта и по позициям класса A, в которые эти изделия класса С входят как компонент) из-за нехватки дешевых номенклатурных позиций, хранение запасов которых, пусть даже превышающих объем обычных потребностей предприятия, не влечет за собой сколько-нибудь существенный рост издержек хранения и потребности в оборотных средствах. Можно еще высказаться так: запасов изделий класса C может быть больше, чем нужно, но не должно быть меньше, чем необходимо. 2. Большие размеры партий (заказов) и большой страховой запас. Крупные партии не влекут за собой существенных затрат, связанных с хранением запасов номенклатурных позиций класса C, поэтому имеет смысл экономить преимущественно на подготовительных издержках, заказывая помногу. 3. Хранение на территориях, немедленно доступных для персонала, использующего эти номенклатурные позиции в производственном процессе. Это упрощает процедуру отпуска запасов в производство и устраняет лишнюю бюрократическую бумажную работу, также влекущую за собой определенные затраты. 4. Нечастый (редкий) подсчет запасов (раз в год или в полгода) с большими приемлемыми допусками (вплоть до, например, взвешивания вместо подсчета). Таким образом, анализ ABC уделяет основное внимание наиболее важным моментам — валовой рентабельности, гибким ценам и излишкам или дефициту поставок. 2. Анализ состояния запасов 2.1 Анализ состава и динамики запасов Пройдя долгий путь развития с момента образования коллективного хозяйства в 1930 году, Открытое акционерное общество «Гастелловское» в настоящее время является крупным производителем сельскохозяйственной продукции Минского района и специализируется в направлении молочно-мясного животноводства, развитого семеноводства зерновых культур, производстве картофеля, сахарной свеклы. Открытое акционерное общество «Гастелловское» создано на основании решения общего собрания членов колхоза имени Гастелло Минского района от 04.06.2003г. № 2 путем преобразования колхоза имени Гастелло Минского района, зарегистрированного 31.12.1996г. за №3754, в соответствии с нормами Гражданского кодекса Республики Беларусь и законодательством об акционерных обществах. ОАО «Гастелловское» расположено юго-западнее г.Минска. Территория хозяйства представляет собой единый компактный массив, вытянутый с севера на юг на 10км и с запада на восток на 8 км. Центр хозяйства - д. Сеница, расположена в 2 км от г.Минска. В соответствии с классификацией вся земельная площадь подразделяется на две группы: сельскохозяйственные и несельскохозяйственные угодья. Сельскохозяйственными угодьями являются участки земли, которые систематически используются для определенных сельскохозяйственных целей. В группу несельскохозяйственных угодий включаются земельные участки, которые в данный момент не могут быть использованы для производства сельскохозяйственной продукции. В свою очередь, сельскохозяйственные и несельскохозяйственные угодья группируются следующим образом: 1. Сельскохозяйственные угодья - пашня, залежь, многолетние насаждения, сенокосы, пастбища. 2. Несельскохозяйственные угодья - леса, кустарники, болота; земли под водой, под дорогами, под постройками, улицами, площадями; прочие не пригодные к использованию земли (овраги, пески и т.п.). Пашня - земельные массивы, которые подвергаются регулярной обработке для возделывания различных сельскохозяйственных растений. В площадь пашни включаются площади, занятые сельскохозяйственными культурами, и площади чистых паров. Не включаются в площадь пашни посевы предварительных культур (многолетних трав), которые производятся на распаханных лугах и пастбищах с целью их коренного улучшения, так как после непродолжительного перерыва эти земли вновь будут использованы в качестве сенокосов и пастбищ. Сенокосами называются участки земли, систематически специально используемые для получения сена, сенажа, зеленой травы, травяной муки и других сухих обезвоженных кормов. Пастбища представляют собой участки земли, покрытые травой для подножного корма животных (выпаса). В земельной статистике выделяются пастбища культурные, где проведен комплекс мероприятий по повышению продуктивности пастбищ и выпас скота идет организованно, осуществляется загонная (порционная) пастьба; обводненные - пастбища, обеспеченные поливом водой; пастбища могут также быть суходольные и заболоченные. Многолетние насаждения - это участки земли, занятые сплошными культурными посадками плодово-ягодных, технических и других насаждений (сады, ягодники, виноградники, хмельники и т.п.), от которых продукция получается в течение ряда лет. Все земли несельскохозяйственного назначения служат лишь пространством для размещения и развития отраслей экономики. Общая площадь сельскохозяйственных угодий определяется как сумма плошади пашни, залежей, многолетних насаждений, сенокосов и пастбищ. Это делается для расчета показателей плотности поголовья скота, выхода продукции, обеспеченности сельхозпроизводителей угодьями и т.д. Таблица 2.1 - Земельный фонд ОАО «Гастелловское» на 1 января 2009 г. (га)

Общая земельная площадь составляет 3625 га, из них сельскохозяйственные угодья – 3290 га, пашня – 2876 га. Бал пашни составляет 47,1; бал сельхозугодий - 45,8. На трёх молочно-товарных фермах, оснащённых новейшим итальянским оборудованием для очистки, охлаждения и хранения молока, содержатся 1190 коров. В 2008 году валовой надой молока составил 6930 тонн при удое 5823 кг на корову. На предприятии налажена переработка молока. Запущен в эксплуатацию перерабатывающий цех, соответствующий нормам проектирования и санитарно-гигиеническим требованиям Республики Беларусь. Из высококачественного сырья производится розлив цельного натурального молока, выпускается сметана различной жирности.

Рисунок 2.2 - Структурная схема земельного фонда ОАО «Гастелловское» В растениеводстве основными направлениями деятельности предприятия являются производство элитных семян зерновых культур, товарного картофеля, сахарной свеклы. В 2008 году в хозяйстве получены следующие производственные результаты: - производство зерновых 8115 тонны при урожайности 70,9 ц/га; - производство семян рапса 686 тонн при урожайности 34,3 ц/га; - производство сахарной свеклы 12669 тонн при урожайности 506,8 ц/га. В 2008 году для нужд животноводства заготовлено 1028 тонн сена, 6090 тонн сенажа, 10024 тонн силоса. Поголовье КРС на 01.01.2009 составило 2630 голов, в том числе 1190 коров. Товарность реализации молока находится на уровне 93%. Объем реализации молока в 2008 году составил 6705 тонн. Хозяйство поддерживает высокое качество реализуемого молока. Более 98% молока в 2008 году было реализовано высшим сортом. Валовой прирост КРС в 2008 году составил 355 тонн при среднесуточном приросте 618 гр./сутки. Реализация скота на убой составляет более 300 тонн в год. Определим обобщающие показатели использования основных фондов, характеризующие различные аспекты использования (состояния) основных фондов в целом по предприятию по следующим формулам. Фондоотдача (Фотд) — показатель выпуска продукции на 1 руб. стоимости основных фондов; определяется как отношение объема выпуска продукции (В) к стоимости основных производственных фондов (Ф) за сопоставимый период времени (месяц, год):

Фондоемкость (Фёмк) — величина, обратная фондоотдаче; показывает долю стоимости основных фондов, приходящуюся на 1 руб. выпускаемой продукции:

Фондовооруженность труда (Фв) рассчитывается как отношение стоимости основных фондов (Ф) к среднесписочному числу рабочих на предприятии (Ч): Фв = Ф / Ч. Рентабельность основных производственных фондов (Р) характеризует величину прибыли, приходящуюся на 1 руб. основных фондов, и определяется как отношение прибыли (П) к стоимости основных фондов (Ф):

Производительность труда (Пр) можно определить путем умножения показателя фондоотдачи (Фотд) на показатель фондовооруженности (Фв):

Пр = Фотд * Фв. Зависимость между показателями фондоотдачи и фондовооруженности труда определяется, в свою очередь, зависимостью между ростом объема производства и ростом стоимости основных фондов. Если объем производства опережает рост стоимости основных фондов, то фондоотдача растет, а фондовооруженность или не растет, или растет в меньшей степени. И как следствие этого, рост производительности труда опережает рост фондовооруженности труда, и наоборот. Произведём анализ основных средств на ОАО «Гастелловское» на основании приведённых данных в таблице 2.2. Таким образом, на ОАО «Гастелловское» в 2008 году темп роста выручки от реализации продукции по отношению к 2006 году составил 150,03%, по отношению к 2007 году темп роста составил 141,03%, что свидетельствует об увеличении выручки предприятия по отношению к 2007 и 2006 году и является положительным результатом деятельности ОАО «Гастелловское». Темп роста себестоимости 2008 году по отношению к 2007 году составил 122,23%, что является положительным результатом, так как затраты на рубль продукции сократились на 0,12 рубля по сравнению с 2007 годом, темп роста составил 86,67%, данный результат положительно сказывается на функционирование ОАО «Гастелловское» так как увеличивается прибыль организации. В 2008 году наблюдается увеличение остаточной стоимости основных средств по отношению к 2007 году на 166 млн. руб., или на 100,88% по отношению к 2007 году. На ОАО «Гастелловское» наблюдается сокращение среднесписочной численности работников, так сокращение численности работников в 2008 году по отношению к 2007 году составило 23 человека, сокращение произошло за счёт рабочих на 10 человек. Обобщающие показатели использования основных фондов, характеризующие различные аспекты использования (состояния) основных фондов в целом по предприятию в 2008 году составляют следующее: фондоотдача в 2008 году составила 0,61, темп роста составил по отношению к 2007 году 139,8%, что свидетельствует об положительных тенденциях на предприятии. Фондоёмкость в 2008 году составила 1,63, что составляет 71,53% по отношению к 2007 году данный показатель показывает долю стоимости основных фондов, приходящуюся на 1 руб. выпускаемой продукции или оказанной услуги, таким образом, данный показатель свидетельствует об улучшении деятельности на ОАО «Гастелловское». Фондовооруженность труда в 2008 году составила 73,58 млн. руб., темп роста составил 109,84% по отношению к 2007 году, данный показатель свидетельствует о том, что на ОАО «Гастелловское» происходит увеличение стоимости основных средств по отношению к среднесписочному числу рабочих. Рентабельность основных производственных фондов в 2008 году составила 7,59%, что на 7,22% больше чем в 2007 году. Таблица 2.2 - Анализ основных показателей функционирования ОАО «Гастелловское» за 2006- 2008 года (приложение А, Б, В, Г)

На ОАО «Гастелловское» в 2008 году наблюдается увеличение кредиторской, и сокращение дебиторской задолженностей, коэффициент соотношения кредиторской задолженности по отношению к дебиторской задолженности увеличился на 2,48 по отношению к 2007 году и составил 5,59, по отношению к 2006 году данный коэффициент увеличился на 3,03. Таким образом, как видно из провидённых расчётов, можно сделать вывод, что на ОАО «Гастелловское» использование основных фондов является эффективным, так как анализируемые показатели имеют тенденцию к увеличению по отношению с отчётным 2006 и 2007 годами, данные показатели свидетельствует о том, что 2008 год был самым эффективным по отношению к 2007 году и 2006 году. Проанализируем долю оборотных активов в активе баланса (табл. 2.3): Таблица 2.3 - Доля оборотных активов в активе баланса ОАО «Гастелловское» за 2006-2008 гг, тыс. руб.

Видно, что доля оборотных активов предприятия имеет тенденцию к снижению в 2006 - 2008 годах. Так, доля оборотных активов сократилась на 1,18% по сравнению с долей на 2006 г. Доля оборотных активов на 2007 г. снизилась на 0,56% по сравнению с долей на 2006 г. В целом доля оборотных активов в общей сумме активов предприятия за рассматриваемый период (2006-2008 гг.) сократилась на 0,62%. Можно сделать вывод о том, что за рассматриваемый период маневренность структуры направления использования хозяйственных средств предприятия сократилась. Проанализируем динамику оборотных средств предприятия (табл. 2.4). Таблица 2.4 - Анализ динамики оборотных активов ОАО «Гастелловское» за 2006-2008 гг., млн. руб.

Таким образом, из таблицы видно, что за анализируемый период в оборотных средствах ОАО «Гастелловское» увеличивается в динамике запасы и затраты, так темп роста составил 175,82% в 2008 году по отношению к 2006 году. Темп роста денежных средств составил 266,67% в 2008 году по отношению к 2006 году. А темп роста налогов по приобретённым ценностям составил 59,24% от 2006 года, что свидетельствует о сокращении налогов в динамике оборотных активов ОАО «Гастелловское». Видно, что общая сумма оборотных средств ОАО «Гастелловское» имеет тенденцию к увеличению. Так, сумма оборотных активов предприятия на 2008 год увеличилась по сравнению с 2006 годом на 3097 млн. руб. Это можно оценивать как положительную динамику развития ОАО «Гастелловское». Проанализируем структуру оборотных активов предприятия (табл. 2.5). Таблица 2.5 - Анализ структуры оборотных активов ОАО «Гастелловское» за 2006-2008

Видно, что наибольший удельный вес в структуре оборотных активов занимают запасы и затраты, наблюдается устойчивая тенденция к росту их удельного веса (с 78,96% в 2006 г. до 88,78% в 2008 г.), что является положительным результатом. В течение 3 лет оборотные средства (так же и производственные запасы) занимали второе место в структуре актива ОАО «Гастелловское». Можно также отметить, что с течением времени наблюдается их снижение в относительном выражении на 1,18 процентных пунктов, при росте в абсолютном выражении на 3079 млн. рублей или на 156,37%. 2.2 Анализ факторов изменения запасов на предприятии Изменение товарных запасов может быть вызвано действием многих факторов, таких как уровень выполнения плана поставок товаров предприятиями-изготовителями, объем остатков товаров на начало отчетного периода, недостаточно изученный спрос потребителей, состояние их платежеспособности и др. Необходимо изучить характер и причины влияния каждого фактора и обосновать пути устранения или сокращения отрицательного влияния некоторых из них. При изучении состояния товарных запасов и товарооборачиваемости рассчитываются и анализируются многие показатели. Рассмотрение производственных запасов необходимо начинать с анализа их наличия и динамики. Рассмотрим структуру и динамику производственных запасов на ОАО «Гастелловское» за 2007-2008 гг. (табл. 2.6). Таблица 2.6 - Анализ состава и структуры производственных запасов на ОАО «Гастелловское» за 2007 – 2008 гг., млн. руб.

Запасы и затраты на ОАО «Гастелловское» увеличились на 3270 по сравнению с 2006 годом, темп роста составил 175,82%. В 2008 году увеличение производственных запасов произошло по всем статьям, наибольшее увеличение наблюдается по сырью и материалам - увеличение произошло на 1344 млн. руб., темп роста составил по отношению к 2006 году 181,31%. Статья «Животные на выращивании и откорме» увеличилась на 636 млн. руб., темп роста по отношению к 2007 году сотавило140,35%. Готовая продукция и товары для реализации увеличились на 7 млн. руб., темп роста составил 146,67% по отношению к 2006 году, темп роста к 2007 году составил 244,44%. Так же произведём структурный анализ производственных запасов в таблице 2.7. Таблица 2.7 Анализ производственных запасов на ОАО «Гастелловское» за 2007 – 2008

Среди запасов наибольший удельный вес занимает статья «сырье, материалы и другие аналогичные активы», темп роста их по отношению к 2007 году составил 141,3%, изменение составило 876 млн. руб. по сравнению с 2006 годом. Наименьший удельный вес приходится на готовую продукцию и товары для реализации, их удельный вес составляет 0,29%, темп роста составил 244,44%. Основной удельный вес приходится на сырью и материалы – 39,52%, затем следуют животные на выращивании и откорме – 29,82%, наименьший удельный вес приходится на готовую продукцию и товары для реализации – 0,29%. Таким образом, на ОАО «Гастелловское» увеличение запасов и затрат произошло по всем пунктам, за анализируемый период. 2.3 Анализ обеспеченности предприятия производственными запасами Анализ выполнения плана материально-технического снабжения и эффективности использования производственных запасов занимает особое место в общем анализе хозяйственной деятельности предприятий АПК. От организации материально-технического снабжения во многом зависит ритмичность работы предприятия, качество выпускаемой продукции. Рациональное использование материалов и применение их прогрессивных видов позволяют уменьшить стоимость израсходованных материалов, сократить время обработки, а значит, снизить трудоемкость и фондоемкость продукции, и, в конечном счете, ее себестоимость. Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных ресурсах источниками покрытия. Они могут быть внешними и внутренними. К внешним источникам относятся материальные ресурсы, поступающие от поставщиков в соответствии с заключенными договорами. Внутренние источники – это сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономия материалов в результате внедрения достижений научно-технического прогресса. Необходимо отметить, что на исследуемом предприятии источники покрытия являются внешними, то есть обеспечиваются за счет договорных обязательств поставщиков материальных ресурсов. Анализ обеспечения потребности материальных ресурсов договорами и фактического их выполнения на ОАО «Гастелловское» представлен в таблицы 2.8. Таблица 2.8 - Анализ обеспеченности ОАО «Гастелловское» материалами и сырьвыми запасами в 2008 г.

Согласно данным представленной таблицы, производство не было полностью обеспечено необходимыми запасами в январе, феврале, апреле, май, августе 2008г. Однако, такая ситуация не сказалась на работе предприятия в целом, поскольку в предыдущие месяцы было поставлено значительно большее количество сырья и материалов, чем фактически требовалось. На исследуемом предприятии большое значение придается выполнению плана по срокам поставки (материалов) ритмичности. Нарушение сроков поставки ведет к недовыполнению плана производства и реализации продукции. Для оценки ритмичности применяют коэффициент ритмичности, который определяется суммированием фактического выполнения плана поставки материальных ресурсов, но не более запланированного уровня. Таблица 2.9 - Ритмичность поставок горюче смазочным материалам по кварталам 2008 г.

Таким образом, коэффициент ритмичности равен 98,1%. Недопоставка сырья в первой квартале 2008 г. привела к уменьшению объема производства продукции, а вместе с тем и уменьшению оборачиваемости капитала, уменьшению суммы прибыли, что негативно сказывается на ОАО «Гастелловское». 2.4 Анализ скорости оборота капитала в производственных запасах Анализ оборачиваемости производственных запасов необходим для того, чтобы выявить, насколько эффективно используются данные оборотные средства. При анализе оборачиваемости используются следующие показатели: длительность одного оборота, коэффициент оборачиваемости. Период оборачиваемости сырья и материалов равен времени хранения их на складе от момента поступления до передачи в производство. Чем меньше этот период, тем меньше при прочих равных условиях производственно-коммерческий цикл. Данный показатель определяется по формуле [21, c.539]:

Средние остатки по счетам производственных запасов * дни периода Пз = --------------------------------------------------------------------------------------------- Сумма израсходованных запасов за отчетный период Коэффициент оборачиваемости определяется: Сумма израсходованных запасов за отчетный период Ко = -------------------------------------------------------------------------- Средние остатки по счетам производственных запасов Таким образом, используя данную формулу, рассчитаем длительность оборота производственных запасов в целом и по отдельным их видам. Таблица 2.11 - Анализ оборачиваемости производственных запасов ОАО «Гастелловское» в 2008г., млн. руб.

В 2008 г. моторное масло имело наиболее длительный период оборачиваемости – 42,12 дня, самый короткий –органические удобрения 0,96 дней. Исходя из представленных таблиц, можно отразить динамику оборачиваемости производственных запасов в целом и по отдельным видам (табл. 2.6). Таблица 2.12 - Анализ динамики оборачиваемости производственных запасов ОАО «Гастелловское»

Данные представленной таблицы свидетельствуют о следующем: за два года произошло сокращение периода оборачиваемости в целом производственных запасов, а также органических и минеральных удобрений, бензина и моторного масла. наименьшую длительность оборота имеет такой вид производственных запасов, как органические удобрения, как один из наиболее потребляемых видов запасов в растениеводстве, при чем длительность оборота сократилась до 0,27 дней. 3. Оптимизация производственных запасов 3.1 Методический инструментарий определения оптимальной партии заказа и запаса Производственные запасы, выполняя важную роль в организации производства, вместе с тем представляют собой часть средств производства в данный момент не участвующих в процессе производства. Таким образом, их сокращение за счет вовлечения в производство ведет к повышению эффективности использования оборотных средств. Однако для обеспечения непрерывности процесса производства уменьшение оборотных средств в производственных запасах может быть осуществлено лишь при наличии возможности более быстрого их обновления или относительного снижения потребностей производства путем сокращения материальных затрат на единицу продукции [15, c.82]. Анализ использования оборотных средств показывает, что более быстрое возобновление запасов может быть обеспечено за счет совершенствования материально-технического снабжения, ускорения и удешевления перевозок, улучшения организации складского хозяйства на основе его механизации и автоматизации, внедрения электронно-вычислительной техники. Совершенствование материально-технического снабжения в целях максимального сокращения производственных запасов зависит от масштаба предприятия, его потребности в тех или иных видах материалов и сырья и специфики производства. Так, при постоянном потреблении какого-либо вида сырья и (или) материалов в больших размерах для ускорения оборота, естественно, является прямые длительные экономические отношения между поставщиком потребителем сырья и материалов. Такие отношения позволяют установить твердые сроки и размеры поставок, наиболее выгодные и удобные для обоих предприятий, путем налаживания согласованного ритма производственных процессов [19, c. 96]. В то же время на предприятии всегда имеются определенные виды вспомогательных материалов, запасных частей, малоценных предметов, которые потребляются в относительно небольшом количестве. Применительно к таким видам материалов и т.д. следует придерживаться иной политики: если это не обусловлено производственной необходимостью, не стоит запасаться ими, поскольку это ведет к значительному росту запасов в целом. Одним из важнейших направлений в совершенствовании деятельности снабженческо-сбытовых отделов предприятия по улучшению использования материалов и сокращению запасов является повышение уровня обоснованности планирования и оперативности в работе сверхнормативных и излишних для предприятия товарно-материальных ценностей. Определение потребности в нефтепродуктах и затрат на их приобретение. Нефтепродукты расходуются на выполнение следующих видов работ: 1) полевые механизированные (пахота, культивация, дискование, сев, посадка, уборка урожая и др.); 2) транспортные (внутрихозяйственные и межхозяйственные перевозки, выполняемые тракторами и автомобилями); 3) стационарные механизированные (сушка зерна, приготовление травяной муки, кормоприготовление и др.); 4) ремонт и техническое обслуживание, обкатка машин и т.п. Тракторы, комбайны, автомобили, стационарные машины и установки могут работать на дизельном топливе и бензине, поэтому расчет потребности в нефтепродуктах необходимо вести раздельно по видам топлива. Потребность в дизельном топливе (G„) в объемном или весовом измерении определяют на отдельный период или в целом на год. Расчет потребности ведут по формуле

где Gтp — потребность топлива для работы тракторов, т (л); GK — для работы комбайнов и других самоходных машин, т (л); Gcm — для работы стационарных машин, т (л); Ga — для автомобилей, работающих на дизельном топливе, т (л); Gp— для ремонта и технического обслуживания, обкатки двигателей и других потребностей ремонтно-механической мастерской, т (л). Наиболее точный расчет потребности в дизельном топливе можно сделать по индивидуальным нормам расхода топлива каждой технической единицей, по каждому виду работ, предусмотренных технологией. Вместе с тем в практике планирования широко распространены укрупненные нормы и нормативы расхода дизельного топлива, например, норма расхода топлива на 1 условный эталонный гектар, норматив расхода дизельного топлива на 1 т зерна, картофеля и другой продукции растениеводства или на 1 га возделывания отдельной сельскохозяйственной культуры. Потребность топлива по укрупненным нормативам определяют исходя из запланированных объемов работ и удельного расхода топлива на выполнение этой работы:

где Uj— объем j-й механизированной работы, выполненной тракторами, комбайнами, стационарными машинами и иными техническими средствами, га (усл. эт. га, ч, мото-ч, т); quj — удельный расход топлива на выполнение единицы j-й механизированной работы, л (кг). Расход дизельного топлива на ремонт, техническое обслуживание и обкатку тракторов, комбайнов и автомобилей устанавливается в соответствии с производственной программой работы ремонтной мастерской и нормами расхода топлива на ремонтные воздействия. Планирование потребности топлива для автомобильного транспорта основано на следующих нормах: - линейная норма расхода топлива (на 100 км пробега для автомобиля определенной марки), л; - на 100 ткм (для автомобилей с дизельным двигателем — 1,3 л и с бензиновым — 2 л); - на каждую ездку с грузом автомобилей-самосвалов — 0,25 л (дополнительно к линейным нормам); - на каждую тонну собственной массы прицепа (при работе грузовых автомобилей с дизельным двигателем— 1,3 л, бензиновым — 2 л); - на 1 ч работы специальных автомобилей (автомастерской, пожарной, молоковоза и т.п.). Следует иметь в виду, что нормы расхода топлива для автомобилей увеличиваются при работе в зимнее время, движении по полю, работе в тяжелых дорожных условиях в период распутицы и т.д. В плановых проработках можно исчислить только потребность в дизельном топливе, а в бензине — по среднему их соотношению, сложившемуся в аналогичном периоде в предыдущем году. Расход масел и пластичных смазок на эксплуатацию и техническое обслуживание сельскохозяйственной техники и автомобилей определяют в соответствии с их соотношением к основному топливу (примерно 1:12—15). План завоза топлива предусматривает не только потребность (G„), но и нормативный запас (Gнз). Поэтому массу топлива, подлежащую завозу (G3e) в течение расчетного периода (или года), определяют по формуле

Завоз планируют по периодам (квартал, период посева или уборки урожая), а выборку — по согласованию со снабженческой организацией. Затраты на приобретение каждой партии поставки нефтепродуктов (франко-хозяйство) исчисляют по формуле

где Иmcм — затраты на приобретение нефтепродуктов, тыс. руб.; Цщу — цена приобретения единицы массы j-го нефтепродукта, тыс. руб.; Mmpj — затраты на транспортировку j-го нефтепродукта, тыс. руб.; Hpj — затраты на разгрузку j'-го нефтепродукта, тыс. руб. Для упрощения расчета затрат на нефтепродукты исчисляют комплексную цену 1 т основного топлива (дизельного топлива и бензина), для чего используют соотношение весовых и ценовых показателей расхода основного топлива и смазочных материалов. Комплексная цена основного топлива, как правило, на 8—10% выше цены его приобретения. Нефтепродукты (топливо и смазочные материалы) в хозяйство завозят специализированным транспортом или в специально предназначенной таре и емкостях. Возможно применение централизованного завоза снабженческой организацией, что предусматривает заключение договора поставки. Сельскохозяйственное предприятие может осуществлять доставку нефтепродуктов собственными силами. На каждую партию нефтепродукта оформляется товарно-транспортная накладная, в которой указывается наименование топлива (смазочного материала), его марка, плотность и количество. Она является основным документом для приемки товара. Приняв нефтепродукты и сделав отметку о получении указанного в ней товара, заведующий нефтескладом сдает товарно-транспортную накладную в бухгалтерию хозяйства. Для хранения всего ассортимента получаемых нефтепродуктов используются емкости нефтесклада (резервуары, бочки, мелкая тара). Так, в типовом нефтескладе на 80 м, который обслуживает 1 человек, должны быть установлены резервуарные емкости на 90 м3, в том числе: для дизельного топлива— 35, бензина— 35, котельного топлива — 5 и масел — 15. Они могут быть установлены в надземном или подземном расположении. Небольшие партии топлива и масел допускается хранить в бочках или банках. На нефтескладе должна быть следующая документация: - паспорт нефтесклада и технические паспорта на установленное оборудование; - инструкции по использованию и хранению нефтепродуктов, общей технике безопасности и мерам безопасности при обращении с этилированным бензином; - паспорта и формуляры топливо- и маслораздаточных колонок; - журнал учета ремонта и поверки оборудования нефтесклада. Заправку машин проводят чаще всего закрытым способом с применением специального оборудования. Это позволяет уменьшить простои машин при заправке, предотвратить потери и загрязнение топлива, улучшить условия труда работников заправки и повысить культуру эксплуатации машин. Основными документами для заправки топливом тракторов, автомобилей и других машин являются путевые листы, в которых заправщик отмечает наименование и объем топлива, засвидетельствовав факт выдачи своей подписью. Эту выдачу оформляют в ведомости или заборной карточке, где свою подпись ставит получатель топлива. Учет и отпуск нефтепродуктов на нефтескладе может осуществляться компьютером. В конце каждого месяца заправщик составляет отчет о движении горючего и смазочных материалов по нефтескладу, по каждому механизатору и водителю, получившему нефтепродукты. Отчет сдается в бухгалтерию, которая проводит сличение данных путевых листов и отчета заправщика. Ежемесячно на нефтескладах проводят инвентаризацию остатков топлива и смазочных материалов с учетом их прихода и расхода. Следует признать, что учет и отчетность в нефтехозяйстве трудоемки и неоперативны. Внедрение компьютеризации на нефтескладе и в бухгалтерии хозяйства решает многие проблемы оперативного реагирования на состояние снабжения и расходования нефтепродуктов в сельскохозяйственном предприятии. При организации использования нефтепродуктов необходимо всегда помнить, что топливо и смазочные материалы являются дефицитным материальным ресурсом и дорого обходятся потребителю. Принцип экономного расходования нефтепродуктов должен соблюдаться на всех этапах и стадиях их использования. Экономии топлива способствуют проверки оборудования нефтескладов и его своевременное техническое обслуживание. Опыт эксплуатации оборудования показывает, что нерегулярное их проведение, несвоевременный ремонт приводят к потере 2-3% дизельного топлива, 3—4% бензина и около 5% моторных масел. Имеют место и другие потери, а именно: - отсутствие или неисправность дыхательного клапана в резервуаре хранения бензина вызывает потери топлива, составляющие около 0,5%; - негерметичное закрытие горловины резервуара — потери бензина до 2,5%, дизельного топлива около 1,5%; - неполное заполнение цистерны при транспортировке топлива — потери до 0,5%; - использование одних и тех же транспортных средств для доставки разных видов топлива — потери до 1,5% топлива из-за необходимости промывки емкостей; - заправка сельскохозяйственной техники и автомобилей из ведер — потери до 20 л топлива на одну единицу в год. Причиной значительных потерь топлива и смазочных материалов может быть эксплуатация неисправных машин и механизмов. Доказано, что неисправность или неправильная регулировка одной форсунки дизеля, а также затупившиеся рабочие органы плугов и культиваторов, увеличивающие их тяговое сопротивление, на 15— 20% увеличивают расход топлива. Таким образом, экономное расходование нефтепродуктов и уменьшение их потерь являются важнейшими факторами снижения эксплуатационных затрат на проведение механизированной работы и, в свою очередь, себестоимости сельскохозяйственной продукции. 3.2 Определение оптимальной партии запасов по основным видам товарно-материальных ценностей Определим оптимальную партию заказа потребности в дизельном топливе на обработку поля площадью 150 га (вспашка земли). Наиболее точный расчет потребности в дизельном топливе можно сделать по индивидуальным нормам расхода топлива каждой технической единицей, по каждому виду работ, предусмотренных технологией. Вместе с тем в практике планирования широко распространены укрупненные нормы и нормативы расхода дизельного топлива, например, норма расхода топлива на 1 условный эталонный гектар, норматив расхода дизельного топлива на 1 т зерна, картофеля и другой продукции растениеводства или на 1 га возделывания отдельной сельскохозяйственной культуры. Так как основными тракторами для вспашки является трактор К- 700 и К – 701 то потребная партия заказа на дизельное топливо составит 2145 кг. (13 * 150 * 1,1). 3.3 Определение суммы высвобожденных средств из оборота за счет оптимизации запасов Как уже было отмечено во второй главе, на ОАО «Гастелловское» наблюдается относительная неритмичность поставок сырья и материалов, кроме того, обеспеченность производственными запасами в некоторые месяцы 2008г значительно превышает необходимое количество используемого сырья и материалов. Можно отметить, что превышение запасов над потребностью в эти месяцы компенсируется недостаточным поступлением в другие. Однако при сравнении недостатка и превышения, обнаружилось, что в целом в 2008 г. имелось превышение над необходимостью на 186,3 млн. руб. (3201,1 3014,8) млн. руб. Таким образом, было излишне вовлечено в производственные запасов на сумму 186,3 млн. руб. руб. средств предприятия. Рациональное поступление сырья и материалов в запасы позволило бы иметь годовую оборачиваемость производственных запасов в 1,26, а не 1,55 дней: Кроме этого, ускорение сказалось бы на эффективности работы предприятия за год. То есть, прибыль от реализации, приходящаяся на 1 руб. производственных запасов, выросла и составила бы: Кроме того, ускорению оборачиваемости на анализируемом предприятии может способствовать снижение нормы запасов в днях. Как было уже посчитано, размер влияния составляет 27,9%. Для ускорения оборота оборотных средств в производственных запасах важное значение приобретает механизация и автоматизация складского хозяйства. На многих предприятиях разгрузка прибывших грузов осуществляется достаточно медленно. В результате, ускорение оборачиваемости, достигнутое на одном этапе, например, ликвидация сверхнормативных запасов, поглощается замедлением на последующем, то есть разгрузке грузов, и не дает эффекта в целом [2, c.48]. Применение прогрессивной технологии складской переработки грузов и высокоэффективного оборудования позволяет увеличить оборот действующих складских помещений и площадей. Одновременно снижаются затраты на заготовительно-складские операции, относимые на стоимость заготовляемых материалов. Таким образом, не только ускоряется оборот, но и снижается потребность в оборотных средствах за счет снижения стоимости производственных запасов. Большое значение для ускорения оборота имеет также организация контроля за их состоянием. Испорченные материалы и сырье не годятся для производства высококачественной продукции, а на приобретение новых потребуется отвлечение дополнительных денежных сумм. Таким образом, существенными резервами ускорения оборачиваемости выступают оптимизация соотношения необходимых сырья и материалов с их наличием, а также снижение норм запасов в днях. Изменение времени обращения товаров оказывает влияние на сумму средств, находящихся в обороте предприятия: сокращение времени обращения товаров высвобождает средства из оборота и наоборот. Для расчета суммы средств, высвобожденных из оборота или дополнительно вовлеченных в оборот, необходимо фактическую сумму однодневного оборота товаров (сумму однодневной реализации) умножить на разность между фактическим и плановым временем обращения товаров: