Анализ правоприменительной практики показывает, что работники государственного таможенного комитета, органов внутренних дел, транспортной прокуратуры, налоговой полиции испытывают определенные трудности с возбуждением уголовных дел об уклонении от уплаты таможенных платежей. Опрос практических работников показал, что 86% считают, что это связано со сложностью квалификации1 деяния и доказыванием вины. По мнению С.С. Белоусовой, рассматривавшей проблему налоговых преступлений, это объясняется во многом сложностью применения новых норм, регламентирующих ответственность за уклонение от уплаты налогов, отсутствием компетентного комментария и руководящих указаний2.

На наш взгляд это объясняется также и тем, что квалификация преступлений, связанных с уклонением от уплаты таможенных платежей, имеет некоторые особенности, вызванные спецификой данного деяния.

Преступление, предусмотренное

ст. 194 УК РФ, наиболее часто конкурирует с нормой, заложенной в ст. 188

УК РФ. Сложность решения конкретных вопросов уголовно-право-вой оценки

в процессе расследования и судебного рассмотрения уголовных дел об уклонении

от уплаты таможенных платежей, бусловлена целым рядом факторов. Понятие

«уклонения» не полно раскрыто законодателем.

2 Белоусова С.С. Указ работа. С. 152.

Затрудняют квалификацию налоговых преступлений и недостатки норм, связанные с их конструкцией. Для уголовно-правовой нормы, определяющей ответственность за уклонение от уплаты таможенных платежей, характерна неясность формулировок диспозиций, что существенным образом усложняет правильную правовую оценку совершаемых преступных деяний, затрудняет отграничение таможенно-налоговых преступлений от смежных преступлений, административных правонарушений.

Правильная квалификация преступлений — непременное требование, которому должны следовать лицо, производящее дознание и следствие, прокурор и суд. Она является необходимой предпосылкой справедливого уголовного наказания. Только с учетом должной уголовно-правовой оценки совершаемых общественно опасных деяний может сложиться точное представление о состоянии и структуре преступности в стране в тот или иной период времени. Это имеет решающее значение в выработке уголовно-политических мер борьбы с преступностью на общефедеральном уровне1.

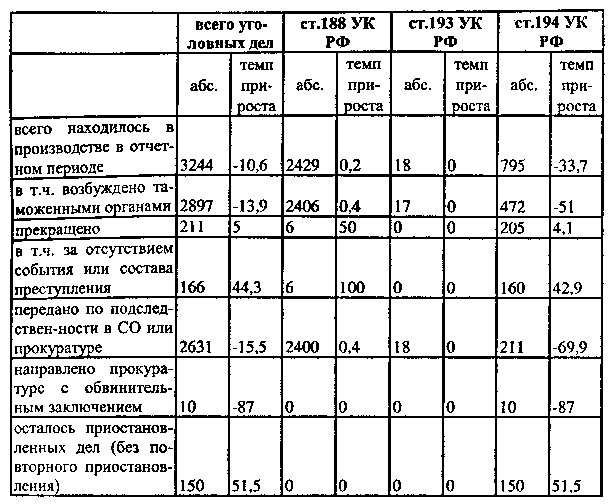

Практика показывает, что

преступление, предусмотренное ст. 194 УК, правильно квалифицировать таможенным

и правоохранительным органам удается не всегда. Правопримени-тель сталкивается

с определенными трудностями при разграничении случаев идеальной совокупности

преступлении и конкуренции уголовно-правовых норм. По мнению начальника

Следственного отдела прокуратуры ЮЗАО г. Москвы, 95% уголовных дел возвращены

судами на доследование по вине следственных органов, основная причина возврата

на доследование заключается в неправильной квалификации2. Применительно

к практике рассмотрения контролирующими органами и судами уголовных дел,

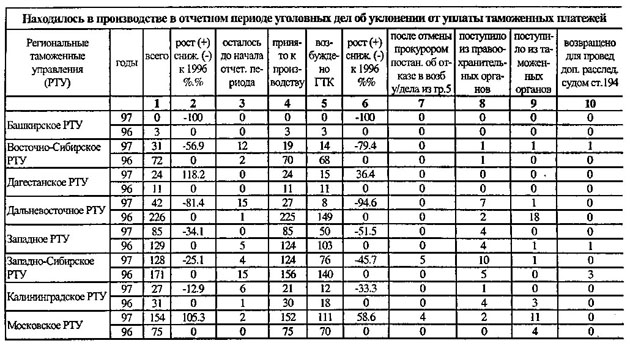

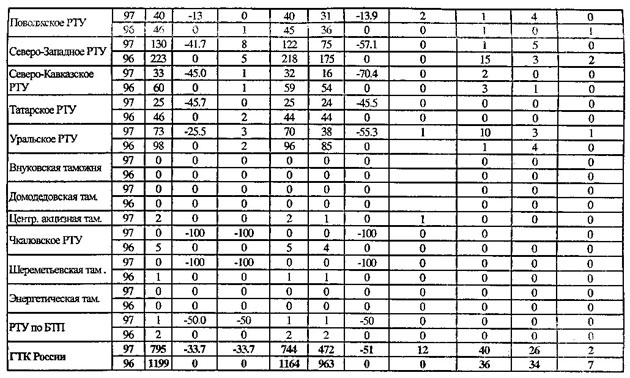

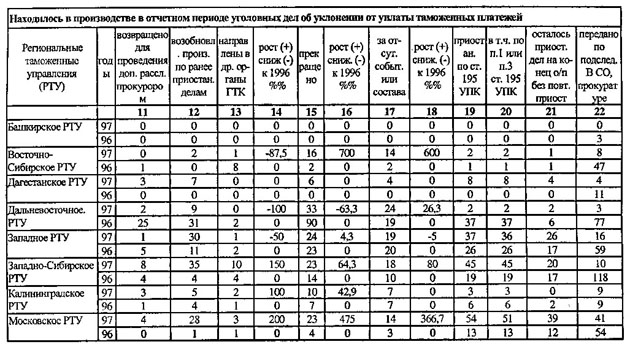

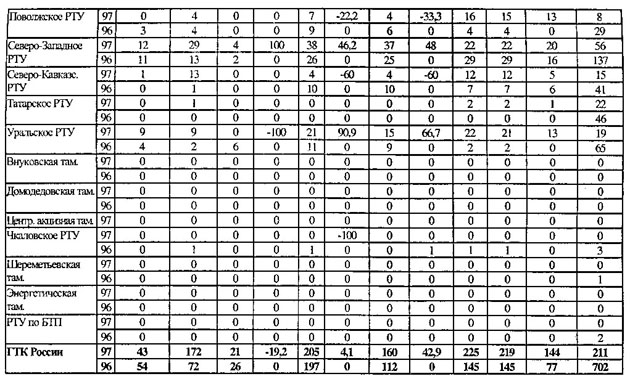

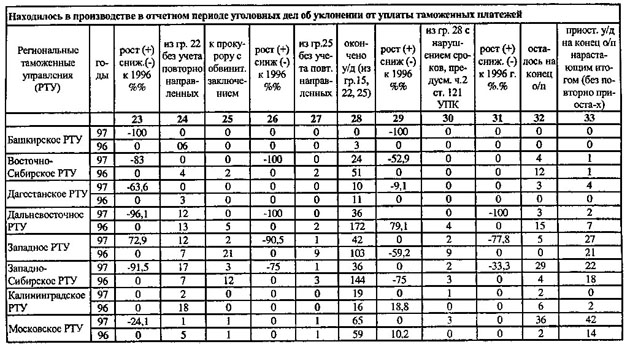

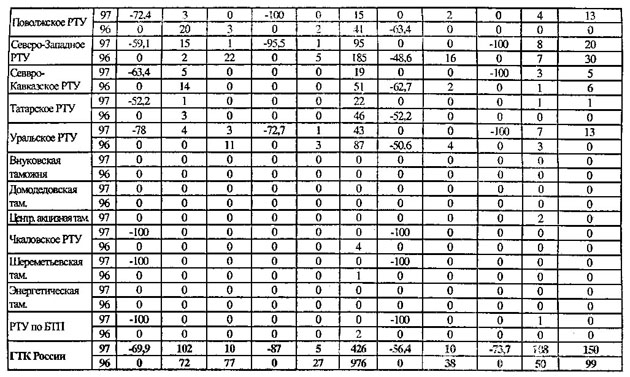

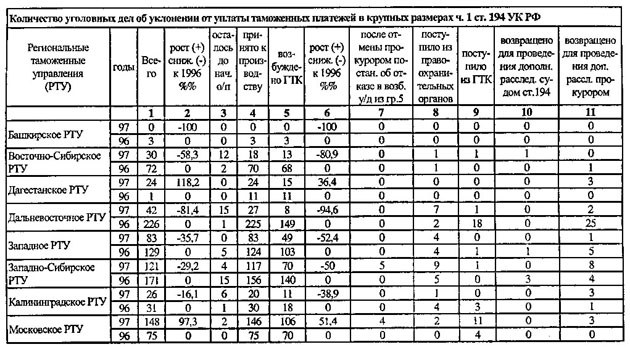

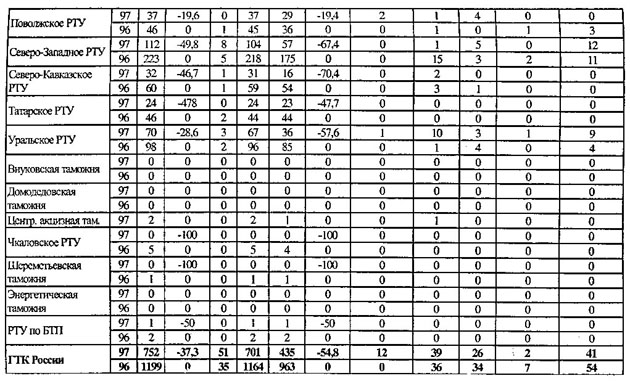

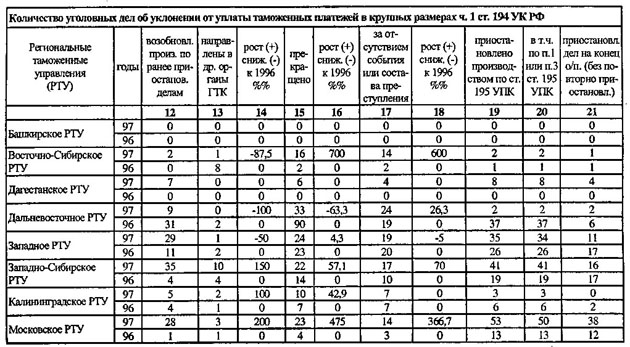

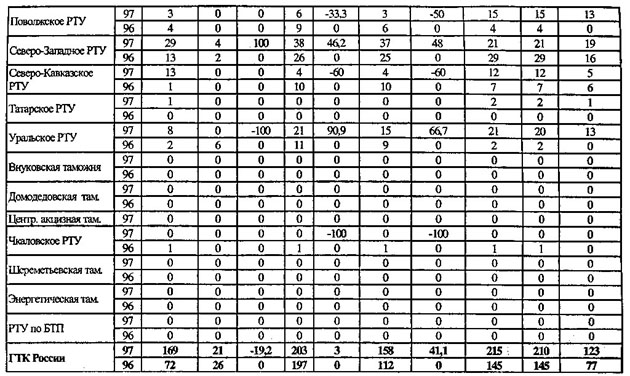

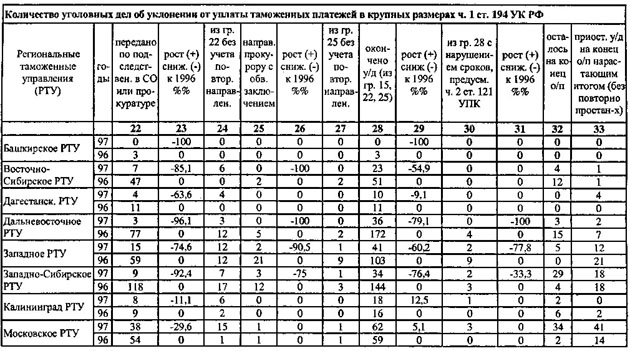

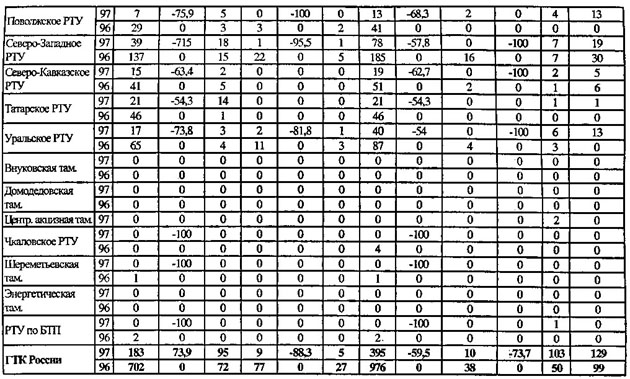

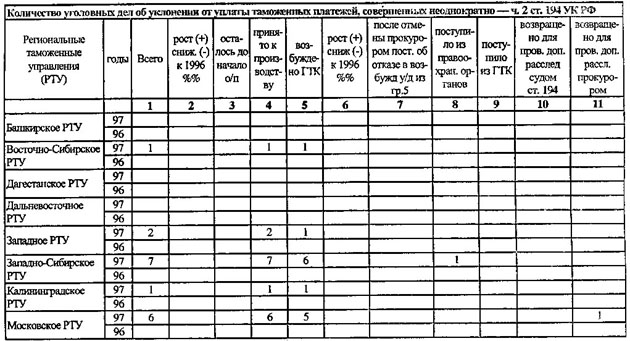

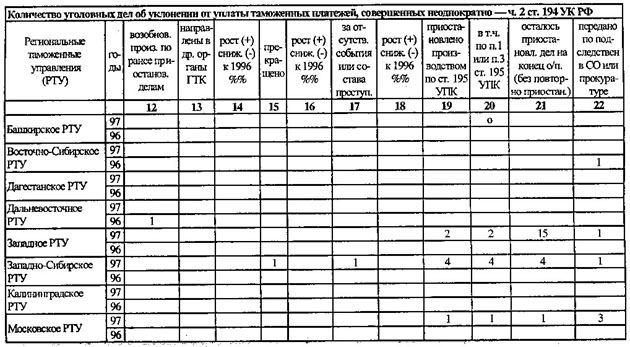

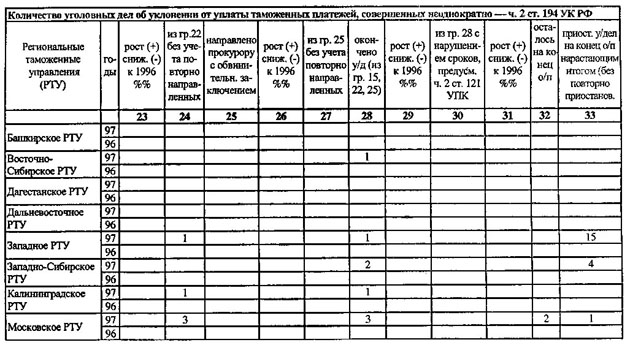

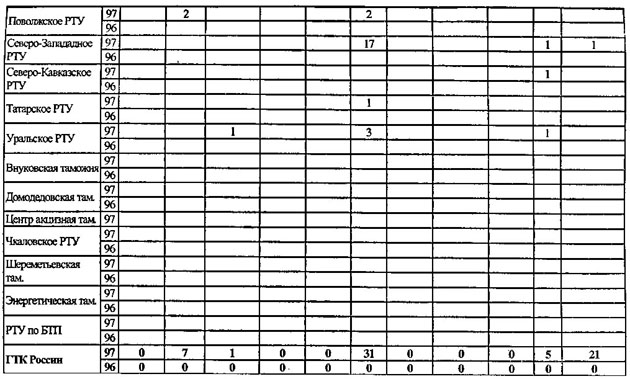

возбужденных по ст. 194 УК РФ, количество возвращенных дел показано в табл.

4, 5, 6.

2 Шит и меч. № 68. 20.06.1997.

Степень общественной опасности в случаях, когда они являются смежными, служит основным критерием, отличающим преступления от других видов правонарушений. Так, Пленум Верховного Суда России № 8 от 4 июля 1997 г. «О некоторых вопросах применения судами Российской Федерации уголовного законодательства об ответственности за уклонение от уплаты налогов» в п. 1 постановления раскрывает применительно к налоговым преступлениям содержание общественной опасности деяния как одного из квалифицирующих признаков. В постановлении Пленума говорится, что «общественная опасность уклонения от уплаты налогов заключается в умышленном невыполнении конституционной обязанности каждого платить законно установленные налоги и сборы (ст. 57 Конституции РФ), что влечет непоступление средств в бюджетную систему России. Необходимость учета общественной опасности подчеркивается в ст. 14 УК РФ, где указано, что деяние признается преступным, если оно совершено: а) виновно; б) запрещено УК под угрозой наказания.

Общественная опасность является

характеристикой результата воздействия деяния на защищаемую определенной

уголовно-правовой нормой группу отношений1. Законодатель в ч.

2 ст. 14 УК РФ также определил, что общественная опасность деяния заключается

в причинении им вреда либо в создании угрозы причинения вреда личности,

обществу или государству. Указанные точки зрения не являются исчерпывающими,

при диктуемых условиях наступление негативного результата обязательно,

так как уклонение от уплаты таможенных платежей опасно в любом случае.

Поэтому для правильной квалификации деяния как преступления, предусмотренного

ст. 194 УК РФ, необходимо учитывать порог суммы платежей, от выплат которых

уклонилось виновное лицо. Для признания деяний преступными необходимо установить

причинную связь с нанесением государству крупного ущерба, т.е. суммы неуплаченного

таможенного платежа, превышающей указанную в приложении к ст. 194 УК РФ.

Законодатель не разъяснил, каким образом должно быть совершено уклонение

от уплаты налогов: в результате одного или множества эпизодов. Например,

органы дознания установили, что декларант неоднократно умышленно уклонялся

от уплаты таможенных платежей. В каждом факте уклонения сумма неуплаченных

платежей не превышает установленное уголовным законом значение, однако

в течении 12 месяцев эта сумма превысила 1000 минимальных размеров платы

труда. Можно ли в подобных случаях складывать мелкие суммы уклонения от

уплаты таможенных платежей квалифицировать как преступление?

В. П. Котин считает, что при выявлении фактов налоговых правонарушений за длительный период следует определить, входят ли эти деяния в состав единого продолжаемого преступления или каждое из них является самостоятельным составом правонарушения (преступления)1,

В таком случае при разграничении преступления, предусмотренного ст. 194 УК РФ, от правонарушений, предусмотренных ст.ст. 282, 283, 284 ТК РФ, следует исходить из общих положений уголовного права в отношении продолжаемого преступления. Законодатель не определил в УК понятие продолжаемого преступления. Поэтому следует обратится к мнению ученых-юристов, исследовавших эту проблему. Мы согласны с мнением Н.Д. Дурманова, что «существование длящихся и продолжаемых преступлений является не юридической фикцией, а юридическим выражением особенностей действия (или бездействия), единого по своей природе, но слагающегося из отдельных составных частей — звеньев»2.

Прежде всего это понятие

систематичности противоправных деяний, которые образуют единое преступление.

Эти противоправные деяния должны быть внутренне связаны между собой единством

намерения и цели, чем и характеризуют поведение субъекта преступления.

Следовательно, систематичность совершения противоправных деяний, которые

в отдельности сами по себе не преступны, в данном случае являются признаком

единого преступления.

2 Дурманов Н.Д. Понятие преступления. — М., 1948. С. 64.

Не потеряло актуальности и мнение С. В. Поздышева, что «единство преступления предполагает прежде всего, единство объекта, на который направляется посягательство ... Единство действия предполагает, далее одно общее решение подвергнуть известному воздействию данный объект, хотя, быть может, по частям и в несколько приемов. Наконец, предполагается одна, хотя, быть может, и распадающаяся на несколько раздельных во времени актов, деятельность, направленная на этот объект»1.

Н.С. Таганцев полагал, что «понятие отдельного преступного деяния имеет своим предположением естественное понятие человеческого действия, проявлением личности во вне, но вместе с тем во многом и отличие от него, получая условное юридическое значение»2. Условность понятия Н.С. Таганцев видел в том, что «понятие единичного преступного деяния во многих отношениях зависит от законного его определения ...»3. Н.С. Таганцев определял, что «единство вины составляет главный признак единого преступного деяния...»4.

По мнению Н.Ф. Кузнецовой,

важнейшими признаками единого преступления являются «единый ущерб» от преступного

действия и «единая форма» вины. «В зависимости от количества причиненных

объекту ущербов принято говорить об единстве или множественности преступлений.

Единое преступление там, где совершенное лицом деяние содержит признаки

одного состава преступления, выполненного один раз, то есть там, где имеется

причинение единого ущерба, одному объекту с одной формой вины и единым

субъектом (одним лицом или соучастниками)»5. Единство преступного

ущерба (последствия) определяется единством объекта посягательства. «Причинение

вредных изменений одному объекту посягательства образует единый ущерб.

Этот единый ущерб может быть нанесен как одним, так и несколькими разнообразными

действиями»6.

На наш взгляд, характеристикой единого преступления является неизменность способа его совершения. В квалификации деяния как единого преступления следует учесть множество видов предмета преступления. Например, в сумму неуплаченных таможенных платежей входят таможенные налоги, сборы, пошлины.

Что касается различных разновидностей множественности преступлений, то они характеризуются причинением объекту посягательства более одного ущерба. «Единый ущерб при одной форме вины, причиненный два и более раза, образует повторность, неоднократность или систематичность преступления. Причинение нескольких ущербов разным объектам дает другой вид множественности преступлений — совокупность преступлений»1.

Понятие «совокупность преступлений» в русском уголовном праве сложилось не сразу; случаи совершения одним лицом нескольких преступлений называлось «стечением преступлений». Профессор Калмыков считал, что «под именем стечения преступлений, разумеется такой случай, когда суд в одно и то же время должен определить наказание за несколько преступлений, совершенных одним и тем же преступником и еще не наказанных»2.

Статья 17 УК РФ дает исчерпывающее

разъяснение понятия «совокупность преступлений». Для правильной квалификации

содеянного как совокупности следует различать однообъектную и разнообъектную

совокупность. Совокупность является однообъектной, когда оба преступления

направлены на причинение вреда или причиняют вред одному и тому же объекту

охраны. Однообъектная совокупность в литературе подразделяется на совокупность

с одинаковой (однородной) формой вины и с различной (разнородной) формой

вины3. Наиболее распространенной является разнообъектная совокупность,

когда одним действием причиняется ущерб различным объектам.

В борьбе с уклонениями от уплаты таможенных платежей вопросы квалификации содеянного в совокупности с другими преступлениями представляют большую сложность. Это связано с неустоявшейся практикой применения новых норм.

Исследование показало, что уклонение от уплаты таможенных платежей редко происходит в «чистом» виде. Как правило, исследуемое деяние является следствием совершения преступлений, связанных с дачей взятки (ст. 291 УК РФ), получением взятки (ст. 290 УК РФ), подделкой, изготовлением или сбытом поддельных документов, государственных штампов, печатей, бланков (ст. 327 УК РФ), мошенничеством (ст. 159 УК РФ), злоупотреблением должностными полномочиями (ст. 285 УК РФ), должностным подлогом (ст. 292 УК РФ) и другими правонарушениями.

Так, 21.04.97 г. вступил в законную силу приговор Октябрьского районного суда г. Улан-Удэ по уголовному делу по обвинению бывших: начальника Северобайкальского таможенного поста К., старшего инспектора этого же поста С., старшего госавтоинспектора РЭО ГАИ Северобайкальского ГОВД С., начальника отдела платежей Бурятской таможни Д. и гражданина Н. Из материалов дела следует, что гр. Н., пытаясь растаможить и зарегистрировать два автомобиля «Опель-Аскона», «Фиат-Ритмо», дал старшему госавтоинспектору РЭО ГАИ С. взятку. Последний обратился начальнику таможенного поста К. Последний поручил своему подчинённому, старшему инспектору этого же поста С., оформить две автомашины по явно ненадлежащим документам и без оплаты таможенных платежей. Старший инспектор таможенного поста С., несмотря на подлог, не отказал начальнику таможенного поста К., так как от последнего зависело получение им квартиры, и выдал два подложных удостоверения госавтоинспектору С. Госавтоинспектор С. передал гр. Н. полученные документы, посоветовав зарегистрировать автомобили в г. Улан-Удэ, где сотрудники РЭО ГАИ МВД Бурятия в регистрации гр. Н. отказали, заподозрив нарушение, и потребовали подтверждения удостоверений в Бурятской таможне. Начальник отдела платежей Бурятской таможни Д., нарушил свои служебные обязанности, заверив подложные удостоверения своей подписью и гербовой печатью таможни1.

Правоприменительная практика квалифицирует как совокупность преступлений случаи, когда сотрудник ГТК выдает декларанту подложные документы заведомо для уклонения от уплаты таможенных платежей в крупном размере (пособничество в уклонении от уплаты таможенных платежей ст. 33 и 194 УК РФ и служебный подлог ст. 292 УК РФ).

В уголовном законе отрицается возможность совокупности тождественных преступлений; ч. 1 ст. 16 УК РФ определяет как неоднократность совершение двух и более преступлений, предусмотренных одной статьей или частью статьи Уголовного кодекса. Совершение двух и более преступлений, предусмотренных различными статьями кодекса, может признаваться неоднократным в случаях, предусмотренных соответствующими статьями Особенной части УК РФ. Федеральным законом «О внесении изменений и дополнений в Уголовный кодекс Российской Федерации» № 92-ФЗ от 25 июня 1998 г., ст. 194 УК РФ отнесена к группе норм, предусматривающих уголовную ответственность за налоговые преступления, включающих в себя также ст. 198 УК и ст. 199 УК РФ.

В правоприменительной практике

имеют место ошибки при отграничении единого преступления от совокупности.

В одних случаях содеянное квалифицируется как одно преступление, в то время

как имеется совокупность. В других случаях содеянное квалифицируется как

совокупность, тогда как имеется единое преступление. Поскольку в соответствии

с общими принципами уголовного права преступные действия, представляющие

более раннюю стадию преступного деяния, поглощаются оконченным более тяжким

преступлением, то правильноее квалифицировать случаи, когда лицо совершит

административно-наказуемое уклонение от уплаты таможенных платежей, а через

некоторое время совершит преступление, предусмотренное ч. 1 ст. 194 УК

РФ, как единое, продолжаемое преступление.

В случае, если сумма неуплаченных таможенных платежей при этом превысит размер особо крупный, то деяние должно квалифицироваться по ч. 2. ст. 194 УК РФ.

От совокупности следует отличать такие случаи, когда при «квалификации содеянного обнаруживается, что на применение к данному случаю претендуют две или более уголовно-правовых нормы, хотя бесспорно имеет место одно преступление и квалифицироваться оно должно по одной из конкурирующих1 норм. В отличие от совокупности преступлений, при конкуренции имеет место одно преступное деяние, которое с большей или меньшей полнотой охватывается признаками каждой из двух или более уголовно-правовых норм.

При конкуренции уголовно-правовых

норм деяние будет правильно квалифицировано лишь в том случае, когда будет

верно избрана та из конкурирующих норм, которая наиболее правильно отражает

социально-правовой смысл содеянного. Квалификация содеянного по совокупности

конкурирующих норм недопустима, так как это привело бы к искусственному

созданию множественности преступлений там, где ее нет, а в ряде случаев

к необоснованному усилению уголовной ответственности виновного.

В.Н. Кудрявцев, отмечал что конкуренция норм имеет место тогда, «когда совершено одно преступление (в отличие от совокупности, повторности и рецидива) которое, однако, одновременно содержит признаки двух (или более) уголов-но-правовых норм»1. А.А. Герцензон под конкуренцией понимает «наличие двух или нескольких уголовных законов, в равной мере предусматривающих наказуемость данного деяния»2.

Конкурирующие нормы находятся между собой в глубокой взаимосвязи, которая заключается в том, что если бы одна из двух конкурирующих норм к моменту применения была отменена, то подлежащий урегулированию случай мог бы быть разрешен на основании оставшейся нормы права.

При квалификации преступных деяний могут встретиться следующие разновидности конкуренции уголовно-право-вых норм:

1) конкуренция общей и специальной норм;

2) конкуренция специальных норм;

3) конкуренция уголовно-правовых норм, изданных в разное время;

4) конкуренция норм уголовного законодательства России с нормами уголовного законодательства иностранных государств;

5) конкуренция норм уголовного права России с нормами международного права.

При конкуренции общей и специальной норм совершенное преступное деяние подлежит квалификации по специальной норме, независимо от того, предусматривает она более тяжкое или менее тяжкое наказание по сравнению с санкцией нормы общего характера. Это положение является общепризнанным в теории уголовного права и судебной практике. Законодатель путем издания специальной нормы подчеркивает большую или меньшую общественную опасность определенной категории преступных действий по сравнению с другими разновидностями таких действий, охватываемых нормой общего характера.

2 Герцензон А.А. Квалификация преступления. — М., 1947. С. 21.

В соотношении общей и специальной норм находятся статьи УК либо части статьи, предусматривающие ответственность за преступление без отягчающих и смягчающих обстоятельств, со статьями либо частями статей, предусматривающими ответственность за деяние при отягчающих или смягчающих обстоятельствах. Например, ч. 1 ст. 194 УК РФ имеет характер общей нормы по отношению к ч. 2. ст. 194 УК РФ.

Наиболее часто практические работники испытывают трудности с разграничением ст. 194 УК РФ и ст.ЕШ УК РФ. Неуплата таможенных платежей и контрабанда — составные элементы блока преступлений во внешнеэкономической сфере. Это преступления, являющиеся специфичными для внешнеэкономической сферы, имеющие, в то же время во многом сходную объективную сторону.

Например, в отделе дознания Северо-Кавказской оперативной таможни г. Ростов-на-Дону, находилось в производстве уголовное дело № 9798419, возбужденное 02.06.97 г. по ч. 4 ст. 188 УК РФ в отношении директора фирмы «Эйн» А. и частного лица Л. По предварительному сговору с целью уклонения от уплаты таможенных платежей в крупном размере они получили на станции, прибывший в адрес Ростовского областного противосиликозного диспансера из Словакии по контракту NO 132/96-7 от 01.11.96 г. груз мясных консервов на общую сумму, согласно товароведческой экспертизы — 529.740.000 руб. Транспортный прокурор, ознакомившись с материалами дела, переквалифицировал указанные деяния на ч. 1 ст. 194 УК РФ, мотивируя свое решение отсутствием в действиях А. и Л. состава, предусмотренного ч. 4 ст. 188 УК РФ. Мы согласны с мнением транспортного прокурора г. Ростова-на-Дону. Во-первых, товар не запрещен к ввозу в Россию и имел сертификат соответствия санитарным нормам. Во-вторых, ввоз произведен легально и подтвержден документами из таможни. В-третьих, из материалов дела следует, что лица А, и Л. виновны только в неуплате таможенных платежей на сумму 132.769.830 руб. (превышает МРОТ в 1 тыс. 590 раз).

Подобных примеров достаточно много. Так, из фабулы уголовного дела № 1803, следует, что в марте 1997 г. в г. Чита у гр. К. неизвестным из кармана куртки было похищено портмоне, в котором находились документы: паспорт, трудовая книжка. В юридической фирме по оказанию правовых услуг «Равно» 27.03.1997 г. гр. Е. и Л. заключили договор: о регистрации в качестве предпринимателя гр. К., при этом для удостоверения личности сотрудникам фирмы был предъявлен похищенный паспорт К. Была заполнена анкета для предпринимателя, в которой Л. указал анкетные данные гр. К. Затем 03.04.1997 г. Е. и Л. получили пакет документов, оформленных на имя К.: свидетельство о государственной регистрации предпринимателя, печать и т.д. С использованием этих документов Л. получил лицензию N° 053823. От имени К. оформили контракты, на основании чего получили в управлении уполномоченного МВЭС РФ по Читинской области паспорта бартерной сделки. Начиная с апреля 1997 г. по июль 1997 г. Е. и Л., используя вышеуказанные документы, представили в Читинскую таможню 41 грузовую таможенную декларацию (ГТД) на товар, стоимость которого составила на общую сумму более чем на 1.240.000 долл. США. Декларантами ГТД являлись К. и Д. — подставные лица. В действиях Е. и Л. предусматривается признаки преступления статьи уклонения от уплаты таможенных платежей, совершенное с недостоверным декларированием, в особо крупных размерах, неоднократно, организованной группой. Несмотря на установление следствием цели данного преступления, которой являлось уклонение от уплаты таможенных платежей в особо крупных размерах, действия виновных были квалифицированы по ч. 4 ст. 188 УК РФ.

В Уголовном кодексе, нормы, предусматривающие ответственность за «Контрабанду» ст. 188 УК РФ и «Уклонение от уплаты таможенных платежей» ст. 194 УК РФ, неполно отражают особенности деяний. Отличие уклонения от уплаты таможенных платежей от контрабанды — особая проблема, отмеченная практиками. Российское уголовное право уже решало такую задачу. Развитие и усложнение экономических процессов изменило акценты уголовной политики. Общественные и экономические процессы заставили законодателя сепарировать некогда единый состав на два самостоятельных состава (ст. 188 «Контрабанда» УК РФ и ст. 194 «Уклонение от уплаты таможенных платежей, взимаемых с организации или физического лица» УК РФ).

Контрабанда в соответствии с диспозицией ст. 188 УК — это перемещение в крупном размере через таможенную границу Российской Федерации товаров или иных предметов за исключением указанных в ч.2 настоящей статьи, совершенное помимо или с сокрытием от таможенного контроля либо с обманным использованием документов или средств таможенной идентификации либо сопряженное с недекларированием или недостоверным декларированием.

В последние годы произошёл качественный скачок в связи со значительным распространением «экономической контрабанды» — незаконного вывоза за рубеж сырья, энергоносителей, металлов, других стратегических важных ресурсов. В контрабандные операции широко вовлекаются как коммерческие структуры и совместные предприятия, так и преступные группировки. Главная цель этих преступлений — корысть, уклоняясь от уплаты таможенных платежей, получить максимальную выгоду.

При изучении уголовных дел установлено, что к уголовной ответственности привлекаются лица, совершившие преступление, связанное с неуплатой таможенных платежей одновременно по ст. 188 «Контрабанда» УК РФ и ст. 194 «Уклонение от уплаты таможенных платежей, взимаемых с организации или физического лица» УК РФ. Так, 12.03.98 г. возбуждено уголовное дело № 3/98 Отделом дознания Томской таможни по признакам ч. 1 ст. 188, ч. 1 ст. 194 УК РФ. Из материалов уголовного дела следует, что в июле 1996 г. через таможенную границу РФ перемещена автомашина «Ниссан Максима» 1996г. выпуска стоимостью

29.715.862руб. При этом не уплачены необходимые таможенные платежи в размере 126.920.979 руб. Впоследствии поддельные документы, оформленные на имя М., проживающего в г. Барнаул были представлены в РЭО ГАИ УВД г. Барнаула, после чего вышеуказанная автомашина зарегистрирована на территории России без уплаты таможенных платежей и продана жителю г. Томска, гражданину К.

Определяющим критерием разграничения статей 194 и 188 УК РФ является предмет преступления (предметом преступления ст. 188 являются товары или иные предметы в крупном размере, а ст. 194 — платежи за перевозимые товары в крупном и особо крупном размере). Кроме того, имеются отличия и в непосредственном объекте преступления.

Во многих странах контрабанда подразделяется на следующие виды:

а) экономическая контрабанда. Предмет преступления — товары, деньги, ценные бумаги и т.д. Объект — экономические интересы в сфере внешней и внутренней торговли;

б) военная контрабанда. Предмет — вооружение, ресурсы. Объект— нарушение режима эмбарго неисполнение международных или двусторонних договоров, а также интересы собственной безопасности;

в) контрабанда предметов, запрещенных к ввозу или вывозу. Предмет— наркотики, алкоголь, орудия преступления. Объект — нравственное, физическое и психическое здоровье населения;

г) экологическая контрабанда.

Предмет

— токсичные или радиоактивные отходы; животные или растения, находящиеся

на грани исчезновения. Объект — экологическая безопасность1.

Уголовный кодекс России не проводит подобного разделения. Состав преступления, предусмотренный ст. 188 УК РФ, объединяет все указанные виды контрабанды, явно перегружая норму деяниями с разными объектами и предметами преступления. В ст. 188 УК РФ содержится описание (законодательная модель) нескольких видов контрабанды. По нашему мнению, такое положение не способствует правильному применению уголовного закона.

Мы считаем более верным позицию законодателя Республики Казахстан, где по ст. 250 УК РК «Контрабанда изъятых из обращения предметов или предметов, обращение которых ограничено» отнесена к главе 9 «Преступления против общественной безопасности и общественного порядка»1. В главе 7 «Преступления в сфере экономической деятельности» предусмотрены две нормы: ст. 209 «Экономическая контрабанда» и ст. 214 «Уклонение от уплаты таможенных платежей»2.

Как показало исследование уголовных дел, неверная квалификация преступления, предусмотренного ст. 194 УК РФ, объясняется:

— недостаточной профессиональной подготовленности правоприменителей — 30%;

— манипулированием нормами уголовного права в целях ужесточения или снижения тяжести наказания — 20%;

— несовершенством норм, устанавливающих ответственность за контрабанду ст. 188 УК РФ и за уклонение от уплаты таможенных платежей ст. 194 УК РФ — 50%.

Мы предлагаем следующие пути

решения проблемы:

2 Там же. С.101,

103.

В УК имеются и другие статьи,

при нарушении которых наносится вред общественным отношениям по поводу

формирования федерального бюджета. Эти нормы с двумя и более равнозначными

основными или дополнительными объектами преступления. Одним из них являются

общественные отношения, складывающиеся в сфере финансовой деятельности

государства по поводу формирования бюджета. Например, в результате совершения

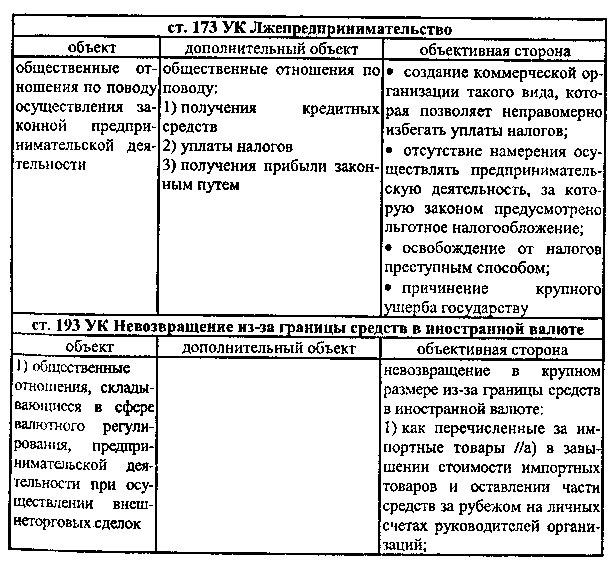

преступления, квалифицируемого по ст. 173 «Лжепредпринимательство», может

быть совершено и уклонение от уплаты таможенных платежей и налогов.

2 Ларичев В.Д. Уголовная ответственность за нарушение налогового законодательства //Гос. и право. № 7.1997. С. 41.

Также по ст. 193 «Невозвращение из-за границы средств в иностранной валюте» может причиняться ущерб в виде упущенной выгоды формированию доходной части бюджета, составным элементом которой являются отчисления от валютных сделок. Невозвращение состоит в невыполнении обязанности перевести средства в иностранной валюте, перечисленных как за импортные товары, так и полученные за экспорт товаров, в уполномоченный банк.

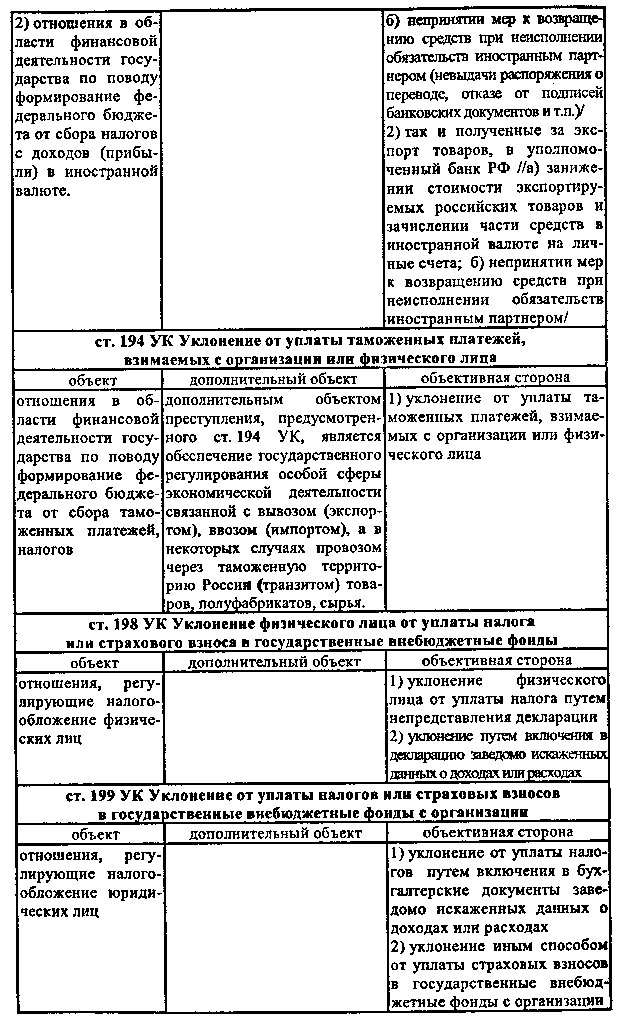

Сравнение этих статей и количество уголовных дел за 1997 г. приведены в табл. 7, 8.

Таблица 7 Сравнительная таблица ст.ст. 173, 193, 194, 198, 199 УК РФ

В обоснование правильности позиции по рассматриваемому вопросу можно привести два аргумента. Во-первых, в соответствии со ст. 15 ст. 194 УК РФ не относится к категории тяжких преступлений. Это и дает основание в соответствующих случаях квалифицировать содеянное по статье, предусматривающей ответственность при смягчающих обстоятельствах. Во-вторых, все сомнения, возникающие при применении уголовно-правовых норм, в частности, при их конкуренции, должны толковаться в пользу обвиняемого (подозреваемого) лица1.

К конкуренции специальных норм также относятся случаи, когда конкурируют специальные нормы с отягчающими признаками различной тяжести. Например, лицо, имеющее судимость по ч. 1 ст. 194 УК РФ, совершает вновь уклонение от уплаты таможенных платежей, но в особо крупном размере. В действиях виновного одновременно усматриваются отягчающие признаки неоднократности, предусмотренные ст. 16 УК и ч. 2 ст. 194 УК РФ. Приоритет в таких случаях должен отдаваться норме с более тяжким отягчающим обстоятельством. Такая квалификация основана на том, что, формулируя норму с более тяжким отягчающим обстоятельством, законодатель учел возможность совершения этого деяния и при условиях, предусмотренных в норме с менее тяжкими отягчающими обстоятельствами.

В период реформирования права особую актуальность

приобрела конкуренция уголовно-правовых норм, изданных в разное время.

Так, с момента криминализации уклонения от уплаты таможенных платежей по

ст. 162-6 УК РСФСР с 01.07.1994 г. вступил в силу 1 января!997 г. новый

УК РФ. В последующем федеральным Законом от 25 июня 1998 г. № 92 «О внесении

изменений и дополнений в Уголовный кодекс Российской Федерации» принята

новая редакция ст. 194 УК РФ. Вопрос о приоритете нормы решается на основании

ст. 54 Конституции РФ и ст. 3 Федерального закона «О ведении в действие

Уголовного Кодекса Российской Федерации» и ст. 10 У К РФ.

Конкуренция уголовно-правовых норм национального законодательства с нормами уголовного права иностранных государств, как правило, преодолевается в соответствии с правилами, устанавливаемыми международными договорами, заключенными РФ с другими государствами. При конкуренции уголовно-правовых норм национального законодательства с нормами международного права приоритет принадлежит норме международного права (ч. 4 ст. 15 Конституции России, ч. 2 ст. 1 УК РФ).