Структура уголовных дел

по фактам уклонений от уплаты таможенных платежей и размер уклонений

ХАРАКТЕРИСТИКА ПРЕСТУПЛЕНИЙ, СОВЕРШАЕМЫХ ПРИ УПЛАТЕ И ОСВОБОЖДЕНИИ ОТ УПЛАТЫ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ, И ЛИЦ, ИХ СОВЕРШИВШИХ

4.1. Криминологическая характеристика преступлений

В новых экономических условиях преступность для достижения своих корыстных целей переориентировалась на направления, приносящие наибольшие дивиденды, в частности, на вывоз из страны стратегического сырья, зачастую по демпинговым ценам; ввоз потребительских товаров, как правило, подакцизных, с нарушениями таможенного законодательства и уклонением от уплаты таможенных платежей. Масштабы противоправных сделок исчисляются многими миллиардами рублей. Оседая в иностранных банках, работают на иностранного производителя и финансируют организованную преступность1.

Криминологическая оценка состояния борьбы

с уклонениями от уплаты таможенных платежей сделана нами по показателям

уголовной статистики России за 1996,1997 и 1998 гг.

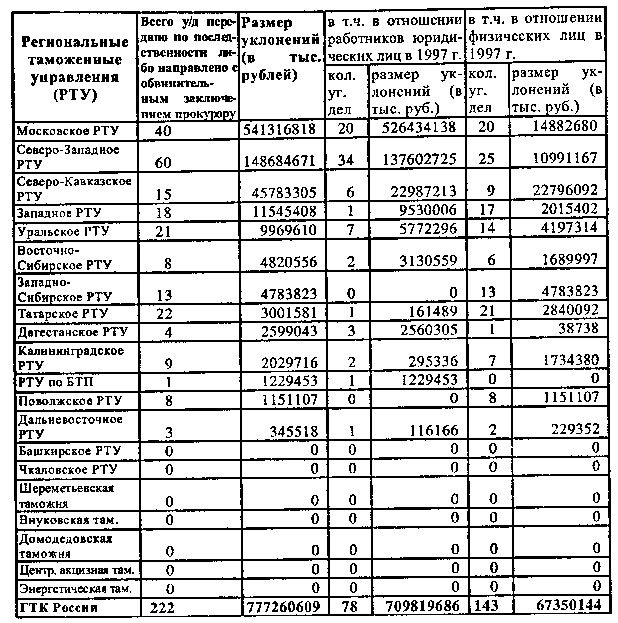

Структура уголовных дел по фактам уклонений от уплаты таможенных платежей и размер уклонений представлена в табл. 9.

Таблица 9

Структура уголовных дел

по фактам уклонений от уплаты таможенных платежей и размер уклонений

За 1997 г. передано по подследственное™ либо направлено прокурору с обвинительным заключением 222 уголовных дела об уклонении от уплаты таможенных платежей. Это на 61,6% меньше, чем в 1996 г. За этот же период отказано в возбуждении уголовных дел по уклонению от уплаты таможенных платежей по 2066 материалам на сумму более 1,7 трлн. руб. (в 1996 г. — 1667 материалов на сумму более 330,9 млрд. руб.)1.

В 1998 г. всего выявлено 798 уголовных дел по ст. 194 УК. Из них— 526 работниками таможенных органов, 129 — работниками подразделений криминальной милиции, остальные — работниками милиции общественной безопасности и следователями органов внутренних дел2.

Как показывает статистика,

в определенной степени отмечается тенденция снижения объема уголовных дел,

возбужденных по уклонению от уплаты таможенных платежей. Однако следует

учитывать отличие реального уровня преступности от зарегистрированного.

Применительно к уклонению от уплаты таможенных платежей справедливо мнение

В.Н. Кудрявцева, что «анализ основных закономерностей и тенденций в динамике

рассматриваемых явлений затруднен, по крайней мере, по трем причинам:

2 Форма № 5. Сведения за 1998 г. «О работе подразделений криминальной милиции по выявлению и раскрытию преступлений экономической направленности».

1) неполный учет правонарушений;

2) несопоставимость данных за различные

периоды из-за изменений в законодательстве и практике его применения';

3) существование латентных (скрытых) правонарушений,

точные размеры которых неизвестны»2.

Учет этих факторов и «поправки» на них позволяет достаточно точно прогнозировать и оценивать тенденции преступности.

В целях анализа причин высокой латентности

этих преступлений изучались материалы о налоговых нарушениях, материалы

об отказе в возбуждении уголовных дел, прекращенные уголовные дела, использовались

экспертные оценки специалистов ГТК и МВД России3. По мнению

С.С. Белоусовой, А.Г. Кота и других исследователей, преступления в сфере

налогообложения обладают повышенной латентностью — выявленное их количество

составляет не более 5% от реально совершаемых уголовно наказуемых фактов

нарушений налогового законодательства4. Данный вывод подтверждается

и результатами нашего анализа.

2 Кудрявцев В.Н. Закон, проступок, ответственность. — М., 1986. С. 267.

3 Восходов С.С. Указ. раб. С. 30-32; Ковалкин АА Указ. раб. С. 77-78; Коне-в АА. Преступность в России и ее реальное состояние. — Новгород, 1993. С. 108-118.; Латентная преступность: познание, политика, стратегия. — М., 1993.

4 Белоусова С.С. Уголовная ответственность за уклонение от уплаты налогов: Дисс. ...канд. юрид. наук. — М.,1996. С. 30; Кот А.Г. Уголовная ответственность за преступления в сфере налогообложения. (По материалам России, Беларуси, Литвы и Польши): Дисс. ...канд. юрид. наук. — М., 1995. С. 52.

Основной причиной, определяющий высокий

уровень латентности преступлений в области таможенного налогообложения,

выступает недостаточно эффективная деятельность правоохранительных органов,

прежде всего ГТК. На наш взгляд это обусловлено рядом факторов:

2 Мы поддерживаем

мнение ученых, считающих, что можно говорить о таможенном праве как об

отрасли (подотрасли либо даже одном из институтов) административного права,

его своеобразной отдельной ветви. Предмет таможенного права — общественные

отношения, носящие комплексный характер. Этот круг отношений обусловлен

содержанием и структурой таможенного дела, которое, собственно, и является

предметом правового регулирования. Таможенное дело по своему составу и

структуре, имеет комплексный характер. Общественные отношения в сфере таможенного

дела могут быть подразделены на группы, отличающиеся значительной спецификой

и регулируемые нормами разных отраслей права: конституционного, административного,

административно-процессуального; гражданского, уголовного, трудового, налогового,

финансового, международного права. Наличие отношений, имеющих комплексный

характер, является объективным фактором, обусловливающим возможность выделения

таможенного права в самостоятельную комплексную отрасль права. Эта объективная

возможность подкрепляется субъективными факторами, т.е. правовом регулятивном

воздействии на эти отношения. Результатом воздействия является приобретение

названными отношениями, юридической «оболочки». Таможенное право — это

комплексная отрасль права, представляющую собой совокупность юридических

институтов и норм, регулирующих отношения в сфере таможенного дела. См.:

Санд-ровский К.К. Предпринимательское право: Курс лекций/Под ред. Н.И.

-Клейна. — М., 1992. С. 4, 19-21; Алексеев С.С. Теория права. — М., 1993.

С. 109; Российское таможенное право: Учебник для вузов. Под ред. Габри-чидзе

Б.Н. - М., Инфра. М-Норма, 1997. С. 53-63.

Одним из условий осуществления

преступного умысла на совершение уклонения от уплаты таможенных платежей

является наличие сговора между неопределенным множеством лиц, распределением

криминальных ролей и доходов. Организованная преступность использует данные

преступления для достижения своих криминальных целей. По мнению сотрудника

ГУОП МВД России А. Алексахина: «В организованной преступности прослеживается

курс на захват собственности и контроль над легальной экономикой. Одними

из стратегических направлений организованной преступности в России является:

Одной из задач правоохранительных органов в рассматриваемой области является борьба с организованной преступностью и коррупцией, связанных с уклонением от уплаты таможенных платежей. Поданным ГИЦ МВД России, в 1997 г. из общего числа лиц, уклонившихся от уплаты таможенных платежей, 28% преступлений совершены группой лиц.

«Особенность группы лиц состоит

в том, что ее преступной деятельности предшествует предварительный сговор,

соглашение между участниками на совместные действия. Каждый член группы

в рамках состоявшегося соглашения осознает совместный характер действий,

полностью или частично выполняет действия, составляющие объективную сторону

преступления»2.

2 Галиакбаров P.P. Квалификация групповых преступлений. — М., 1980. С. 8-30.

Подпадая под классическое определение по структуре, организованные преступные группировки (ОПГ), организованные преступные структуры (ОПС), действующие во внешнеэкономической деятельности (ВЭД) отличаются тем, что имеют четкое разделение ролевых функций: одни занимаются организацией и «маркетингом», вторые занимаются только перевозкой, третьи сбывают продукцию. Наглядной иллюстрацией служат материалы уголовного дела № 9731817, возбужденного по признакам преступления, предусмотренного ч. 2 ст. 194 УК РФ. Из фабулы дела следует, что с 20.07 по 30.09.97 г., из Сирии через Новороссийскую таможню не установленными лицами ввезено на территорию РФ более 400 т. товаров на сумму свыше 144000 долл. Указанный товар в таможню назначения не был доставлен и таможенные платежи в сумме 18.550.786 деноминированных рублей не уплачены, превышение МРОТ составило более 222 тыс. 271 раз. По всем 35 поставкам отправителем груза являлась сирийская фирма «Омар Ваккас», получателем — фирма «Ватер-пол», перевозчиком выступала фирма — «Jordanian Ret. Cars Owners Union For Transport Go» (Амман, Иордания). Установлено, что перевозимый товар принадлежал физическим лицам — гражданам РФ, стоимость груза по документам занижена примерно в 500 раз по сравнению с фактически задержанным товаром, а свидетельства о доставке груза в Московскую автогрузовую таможню являются поддельными. По мнению специалистов ГТК, в указанном факте без пособничества с преступниками сотрудников правоохранительных и таможенных органов уклонение от уплаты таможенных платежей не могло быть совершено. Таким образом, в большинстве случаев уклонение от уплаты таможенных платежей — групповое преступление. Изначально лицо или группа лиц не всегда входят в ОПГ, ОПС. Однако следует говорить о тенденции к вхождению в ОПГ, ОПС. Реализация тенденции происходит:

— эволюционно, когда криминальная деятельность, не встречая должного противодействия, расширяется в соответствии с законами экономики;

— существующая структура ОПГ, ОПС «рекрутирует» лицо или группу лиц, уклоняющуюся от уплаты таможенных платежей, выявив их своими информационными возможностями.

Развитие криминалитета привело

к появлению нового вида организованной преступности — транснациональной.

ГА Зорин и О.В. Танкевич так характеризуют этот вид организованной преступности:

синтетический состав членов групп: специальные — должностные субъекты,

члены организованных транснациональных организаций, члены узкоспециализированных

трансграничных преступных групп; геополитические особенности группы, численность,

масштабы деятельности, степень проникновения во властные структуры, организационная

гибкость, преступная мощь и оперативность реагирования, системы защиты;

отработанность нелегального перемещения: грузов, денег, людей. Транснациональная

преступность — это качественно новое криминогенное явление, характеризуемое

рядом признаков, которые в своей сумме, сложности сочетания, результативности,

высоким уровнем проработки преступных сценариев, многоэтажной системой

защиты ... превосходят все ранее известные формы организованной преступности.

По данным ВНИИ МВД России и ФБР США на территории России и стран СНГ действуют

организованные криминальные силы из США, Италии, стран Восточной Европы,

Колумбии, Мексики, Нигерии, Китая, Вьетнама1. Данные преступные

формирования имеют хорошо налаженные каналы нелегальной доставки на территорию

России криминальной продукции.

По данным ГИЦ МВД России, в 1997 г. из 133 привлеченных лиц к уголовной ответственности по ст. 194 УК РФ принимали участие лица без определенного места жительства 1; граждан других государств и лиц без гражданства 17'. В 75% имеющихся материалов прослеживается деятельное участие в преступлении предусмотренным ст. 194 УК РФ иностранных граждан, лиц с двойным гражданством и лиц без гражданства. Однако объективные трудности в привлечении таких лиц к уголовной ответственности негативно отражаются на статистической информации.

Преступность в сфере экономики

имеет много причин. Одной из них является коррупция. Определений коррупции

существует немало. Всех их объединяет мысль о том, что это девиантное поведение,

выражающееся в нелегитимном использовании господствующей элитой государственных

ресурсов в целях укрепления своей власти или обогащения2. Криминальная

роль коррупционеров в уклонении от уплаты таможенных платежей, заключается

в создании условий для реализации преступного умысла, с использованием

своих служебных возможностей. Практика правоохранительной деятельности

отметила, что среди сотрудников ГТК оказалось немало лиц с коррумпированными

связями. В подразделениях транспортной прокуратуры расследовалось ряд уголовных

дел в отношении сотрудников ГТК, в действиях которых усматриваются признаки

коррупции3.

2 Щетинин В. Одолеем ли коррупцию? //Международная жизнь. 1993. № 2.

3 В г.Бежецке рассматривалось уголовное дело №06126, по ч. 2 ст. 147-1 и ч. 1 ст. 173 УК РФ в отношении старшего инспектора таможенного поста С., который за взятку в виде двух коробок сливочного масла общей стоимостью 812,5 тыс. руб. от сотрудников мясокомбината, выпустил без оформления надлежащих документов и уплаты таможенных платежей из-под таможенного контроля со склада временного хранения груз — 776 коробок сливочного масла на сумму 315.250.000 руб.

Как сказал на пресс-конференции, проведенной 3 августа 1998 г. бывший председатель ГТК России В. Драганов, коррупция в таможенных органах достигла критических масштабов и ставит под угрозу экономическую безопасность страны. Для борьбы со взяточниками в структуре ГТК созданы специальные подразделения. С начала 1998 г. проверены более 7 тысяч сотрудников таможни, в отношении 671 — поставлен вопрос об увольнении в связи с наличием компрометирующих материалов. Более 1700 таможенников переведены на другие участки работы в ГТК. Зафиксировано 102 случая участия таможенников в деятельности коммерческих предприятий и 121 факт оказания сотрудниками ГТК прямого содействия криминальным структурам в уклонении от уплаты таможенных пошлин и платежей; по указанным фактам возбуждено 283 уголовных дела.

Например, при проверке Тверской таможни выяснилось, что в результате допущенных преступлений государство недополучило 7 млн. долл. США, а Бежецкий таможенный пост работал с такой «эффективностью», что его расформировали'.

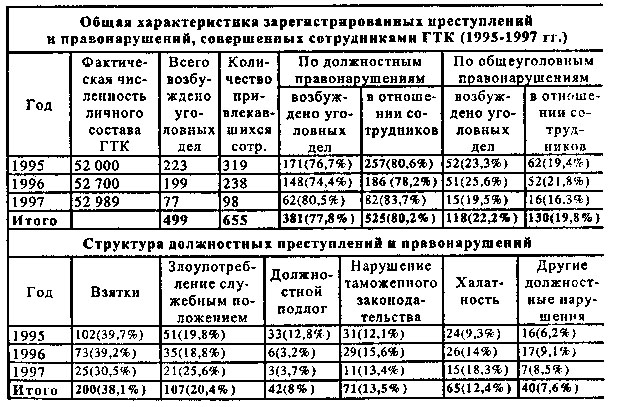

Снижение количества преступлении, предусмотренных ст. 194 УК РФ, происходит на фоне принявшего угрожающий размер уровня пособничества сотрудников ГТК лицам, уклоняющимся от уплаты таможенных платежей, что видно из табл. 10.

Таблица 10

Безусловно, указанное явление создаёт благоприятные условия для совершения преступления, предусмотренного ст. 194 УК РФ. Отличительная особенность должностных преступлений в том, что они совершаются людьми, сами призванными соблюдать и охранять законы1.

Пособничество сотрудников ГТК лицам, уклоняющимся от уплаты таможенных платежей, — это преступления против интересов государственной таможенной службы, которые выражаются в фактах предательства интересов таможенного дела служащими ГТК.

Наиболее распространенное

пособничество, на наш взгляд, осуществляется внесением недостоверных данных

в таможенные документы. Так, по уголовному делу № 560045 руководители ЗАО

«Агростройкомплект», зарегистрированного по адресу г. Омск, оформляли в

течении декабря 1996 г. по февраль 1997 г. товары народного потребления

(ТНП), в таможенном режиме реэкспорта, при котором иностранные товары вывозятся

с таможенной территории России без взимания или с возвратом ввозных таможенных

пошлин и налогов. Однако фактический вывоз товаров не был осуществлен.

В нарушении таможенного законодательства, ТНП, заявленные для реэкспорта,

были реализованы через торговую сеть. В ходе следствия установлено, что

руководитель Д., действуя в интересах ЗАО «Агростройкомплект», обратился

к начальнику Исилькульского поста Омской таможни П. с просьбой найти работающего

сотрудника таможни, который согласился бы оформить таможенные декларации

о вывозе ТНП в режиме реэкспорта без проведения таможенного контроля и

без представления товаров на таможенный пост. П. предложил начальнику смены

автоперехода Исилькульского поста К. «проштамповать» таможенные декларации

без проведения контроля. К. неоднократно фиктивно оформлял таможенные декларации

в режиме реэкспорта и свидетельства о подтверждении доставки ТИП под таможенным

контролем, заверяя данные документы личной номерной печатью Омской таможни.

Правоприменительная практика квалифицирует как совокупность преступлений случаи, когда сотрудник ГТК выдает декларанту подложные документы заведомо для уклонения от уплаты таможенных платежей в крупном размере (пособничество в уклонении от уплаты таможенных платежей ст. 33 и 194 УК РФ и служебный подлог ст. 292 УК РФ).

Каждая седьмая преступная группировка для достижения своих замыслов использует подкупленных чиновников. На эту «статью расходов» приходится от 30 до 50% преступно нажитых капиталов1. Таким образом, в особую проблему выделяется необходимость обеспечения собственной безопасности подразделений ГТК. Однако данный спектр вопросов не рассматривается в монографии, и мы ограничимся лишь констатацией проблемы.

Совокупность указанных причин

приводит к существующему положению дел. Несмотря на широкую распространенность

фактов нарушения таможенного законодательств, применение уголовных норм,

устанавливающих ответственность за уклонение от уплаты таможенных платежей,

представляется недостаточным2.

2 Так, в 1996 г. УВД Камчатской области по фактам совершения таможенных и других налоговых преступлений возбуждено и направлено в суд 147 уголовных дел, что составляет 55% от общего количества законченных производством. Увеличилось количество отказных материалов по делам, прекращенных на основании ст. 5 п.п. 1, 2 УПК, что составляет 19% к общему числу расследуемых дел и 22% к числу оконченных производством. Материальный ущерб по оконченным производством делам составил 26 млрд. руб., возмещено на 207 млн. руб. По преступлениям, совершенным в рыбной отрасли материальный ущерб составил свыше миллиарда рублей, возмещено лишь 47%. Выборочные исследования показали, что из первичных материалов возбуждается уголовных дел по 30,5% фактов, в 69,5% принимается решение об отказе в возбуждении уголовного дела, из них за отсутствием события или состава преступления — в 20%. Постановления об отказе в возбуждении уголовных дел выносятся в основном в результате перевода уголовно наказуемых деяний в разряд административных правонарушений в силу их «малозначительности». В некоторых случаях в категорию малозначительных попадали скрытые доходы, исчисляемые десятками миллионов рублей. Например, в ходе совместных проверок выявлены факты расчетов за реализованную продукцию через счета подставных предприятий, без отчисления таможенных платежей в федеральный бюджет. О распространенности этого способа укрытия от налогообложения говорит тот факт, что на 07.05.97 г. было зафиксировано 141 предприятие, предоставившие нулевую годовую отчетность и 151 предприятие, не сдавших финансовые отчеты за 1996 г. //Акт межведомственной инспекции Камчатской области. (УВД Вх. № 527 от 02.04.97).

3 Сведения ГИЦ МВД России за 1997 г.

Ознакомление с причинами бездействия ст. 194 УК РФ показало существование своеобразной противозаконной практики. После установления фактов неуплаты таможенных платежей, налога (независимо от суммы), если лицо (физическое, юридическое) вынужденно выполняло уплату таможенных платежей, оно несло административную ответственность.

Проведенное исследование показало, что для создания видимости активной работы широко практикуется необоснованное и преждевременное возбуждение уголовных дел по ст. 194 УК РФ без актов документальных ревизий, либо по заведомо непригодным актам, что приводит к прекращению дел. Качество и эффективность проводимых расследований остаются в основной массе низкими. Понятно, что тяжелое положение дел с преступностью в целом, определяется глубокими социальными и экономическими причинами, но низкая раскрываемость преступлений остается проблемой правоохранительных органов. Мы уже отмечали, что в последние годы все более профессиональным и организованным преступникам противостояли все менее квалифицированные служители закона (см. табл. 12).

Необходимым элементом криминологической характеристики любого преступления является личность преступника. По данным ГИЦ МВД России за совершение уклонений от уплаты таможенных платежей в 1997 г. привлечено к уголовной ответственности 47 человек, освобождено от уголовной ответственности 86 чел3.

Возрастная характеристика

лиц, уклонившихся от уплаты таможенных платежей выглядит следующим образом

(в % от числа изученных уголовных дел):

|

|

|

|

|

|

|

|

|

|

Исследование показало, что лица, совершающие преступления, предусмотренные ст. 194 УК РФ, характеризуются высоким образовательным уровнем.

Образовательный уровень в

%:

|

|

|

|

|

|

|

|

На наш взгляд, причиной создавшегося положения является то, что для признания субъектом указанного преступления в большинстве случаев лицу, необходимо занимать материально ответственную должность. Профессиональные требования заведомо определяют наличие высокого образовательного и интеллектуального уровня к лицу занимающему должность руководителя коммерческой структуры, главного бухгалтера и т.д.

В 82% случаев инициатива уклонения от уплаты таможенных платежей и налогов исходила от руководителей, которые зачастую являлись и владельцами предприятий. При этом руководитель предприятия зачастую не ставил в известность бухгалтера о совершенных им финансово-хозяйственных операциях. Бухгалтерские работники действуют на основе трудового договора или по совместительству, т.е. не участвуют в распределении прибыли предприятия, и следовательно, в меньшей степени заинтересованы в сокрытии объектов таможенного налогообложения.

В отдельных работах отечественных криминологов важный вывод, что по своим нравственно-психологическим характеристикам лица, совершающие экономические (в частности, уклонение от уплаты таможенных платежей) преступления, в меньшей степени, чем другие категории преступников, отличаются от законопослушных граждан1.

Побудительным мотивом занятия противоправной деятельностью в сфере таможенного налогообложения, выступает, как правило, корысть, стремление к материальному благополучию.

Показательно, что 53% лиц, совершивших экономические преступления умышленно, имеют склонность к так называемым «завышенным стандартам потребления»2.

Последний факт интересно

объясняет теория аномии, т.е. достижения цели недопустимыми, незаконными

средствами. Аномия относится к основным понятиям современной уголовной

социологии постиндустриальных стран и в своем первоначальном значении означает

«безнорматив-ность». Эта теория исходит из следующей гипотезы. Те, кому

истэблишмент не дает шансов достичь легальным путем благосостояния и признанных

в обществе престижных целей (реализовать ценностные ориентации), вынуждены

стремиться к ним часто посредством противозаконных способов. Эмиль Дюркгейм

(родоначальник французской социологической школы права) считал, что во

времена социальных переворотов ослабевает чувство ответственности перед

коллективом, перед обществом. Прежние нормы и меры контроля становятся

неэффективными; в таком состоянии человек не признает ограничений, установленных

государством. Он склоняется к выполнению своих притязаний часто противозаконными

методами3.

2 Рогов И.И. Указ. раб. С. 21.

3 Кайзер Гюнтер. Криминология. Введение в основы. — М., 1979. С. 198.

На слабую психическую устойчивость к преступному поведению влияют участившиеся проявления правового нигилизма. По мнению большого числа предпринимателей, в сфере современного российского бизнеса невозможно работать, не нарушая законы (дача взятки, сокрытие доходов, сокрытие расходов по оплате труда, пребывание под «крышей» мафиозных структур и т.п.)1. Все чаще ОВД при проверке предприятий и организаций выявляют их связи с преступными группировками, с общеуголовной преступностью. Только в 1996 г. вскрыто свыше 1100 таких фактов.

Одной из причин создавшегося положения с уклонениями от уплаты таможенных платежей следует признать высокий уровень налогообложения в России. Несовершенство таможенного и налогового законодательства, рост уклонений от уплаты таможенных платежей и налогов прямо противоречат интересам экономической безопасности страны, негативно воздействуют на процесс перехода к цивилизованным рыночным отношениям. По сильно отличающимся оценкам, в бюджет не поступает от 30 до 50% подлежащих уплате таможенных платежей и налогов. Это объясняется тем, что управляемость экономикой утрачена; поэтому снижается эффективность функционирующих предприятий и отраслей. Отсутствует хозяйственно и законодательно отработанная система внешнеэкономических связей, постоянно изменяется таможенное законодательство.

Негативные тенденции, сложившиеся

во ВЭД, существуют и в настоящее время. Кризисные явления в экономике,

необходимость выполнения обязательств государства в социальной сфере требуют

привлечения средств в бюджет государства. Стабилизационные меры, подготовленные

Правительством России подразумевают рост налогообложения внешнеэкономических

операций. Однако в условиях реформируемой экономики необходимость постоянной

оптимизации условий таможенного налогообложения очевидна. Необоснованные

льготы или запреты — питательная среда для злоупотреблений и преступлений,

связанных с уклонением от уплаты таможенных платежей. В настоящее время

постановлением Правительства РФ снижена ставка совокупного таможенного

платежа при ввозе в страну автомобилей физическими лицами и одновременно

предусмотрена отмена таможенных льгот при ввозе в РФ автомобилей физическими

лицами.

Упрощенный порядок регистрации хозяйствующих субъектов как одну из причин уклонения от уплаты таможенных платежей и налогов отмечают и в МВД России. Он создал благоприятные условия для криминальной среды. Наряду с существующими 2,5 млн. предприятий и 2,2 млн. граждан, занимающихся частным предпринимательством, ежегодно образуются и ликвидируются сотни тысяч предприятий с одноименными названиями, представляемыми ложными сведениями об учредителях, владельцах, уставных фондах, юридических адресах. Это позволяет им бесконтрольно осуществлять нелегальные хозяйственные и финансовые операции, укрытие доходов от налогообложения.

Таким образом, современная криминологическая ситуация с уклонением от уплаты таможенных платежей определяется:

1) совокупностью отражаемых

судебной статистикой различных форм налоговых преступлений, в том числе

и уклонений от уплаты таможенных платежей;

2) наличием значительного

количества преступлений латентных, неизвестных правоохранительным органам

ГТК и МВД России;

3) появлением новых способов

уклонения от уплаты таможенных платежей как ответ на действия федеральной

власти по установлению порядка и правил таможенного налогообложения;

4) усложнением внутренней

структуры преступных групп, привлечением для совершения преступления

коррумпированных лиц и сотрудников ведомств, в функциональные обязанности которых входит борьба с экономическими преступлениями, в частности, с уклонением от уплаты таможенных платежей; 5) корыстью — основным мотивом уклонений от уплаты таможенных платежей.

Россия, перейдя к построению рыночной экономики, отказавшись от жесткой монополии государства на внешнюю торговлю, столкнулась с факторами, провоцирующими к совершению преступлений во внешнеэкономической сфере. Субъективные факторы связаны с ошибками, совершенными управленческим аппаратом федеральных органов на пути экономических преобразований. К объективным факторам относятся: