Одним из основных направлений деятельности правоохранительных органов по борьбе с экономическими преступлениями является выявление готовящихся и совершаемых преступлений. Проблема своевременного выявления и раскрытия этих преступлений одна из наиболее сложных и социально важных при обеспечении законности и правопорядка. Несвоевременное выявление и раскрытие одновременно является причиной роста экономической преступности, поскольку безнаказанность порождает новые опасные преступления, если они длительное время не раскрываются или остаются нераскрытыми.

Достижение данной цели в полном объеме возможно только в результате получения упреждающей информации о готовящемся или совершаемом преступлении и принятия по ней необходимых оперативно-розыскных мер.

Непременным условием выявления преступлений является своевременное обнаружение признаков подготовки или совершения этого преступления. Признаки — это определенные приметы, данные, особенности, по совокупности которых можно узнать, определить или описать предмет или явление. Отдельно взятый признак, указывающий на возможность совершения правонарушения, еще не является доказательством его планирования или совершения. Эти признаки следует оценивать в совокупности с другими фактами и обстоятельствами. Поэтому, установив те или иные отклонения, нарушения, следует выяснять причину их возникновения — явились ли они следствием стечения обстоятельств или непрофессионализма, или здесь просматриваются умышленные действия по подготовке и совершению преступлений.

Основой правильной организации работы по

раннему обнаружению признаков таможенных преступлений и, в частности, уклонения

от уплаты таможенных платежей являются:

Рассмотренные выше элементы оптимальной

технологии работы тесно взаимосвязаны, каждый из них важен, незаменим и

подлежит исполнению.

Значение информационно-аналитической работы в борьбе с правонарушениями требует развернутого обоснования, но ее ведение на должном уровне в правоохранительных органах продолжает оставаться актуальной проблемой.

Информационно-аналитическая работа включает в себя систематический сбор, накопление сведений и их анализ. Источниками информации, содержащей сведения о признаках подготавливаемого или совершенного мошенничества, могут быть самыми разнообразными. Это традиционные гласные источники информации, такие как:

Большую помощь в выявлении возможных правонарушений оказывает надежность технологии системы таможенного контроля в регионе. Хорошая постановка работы по отработке и согласованию технологических схем декларирования и предъявления грузов таможне неизбежно ставит участников ВЭД и декларантов перед необходимостью до поступления грузов представить таможенному органу различные документы по внешнеторговым операциям, а тем самым открывается реальная возможность обнаружения различных нарушений, включая и их криминальные формы.

Сопоставление различной документации обнаруживает отсутствующие документы, недостающие сведения, многочисленные взаимные несоответствия данных, зафиксированных в представленных и дополнительно полученных документах и пр.

Важно предотвратить типичные ошибки, встречающиеся в работе по проведению предварительного изучения документов, согласований «технологических схем» декларирования, предъявления и пропуска грузов.

В ряде случаев участники ВЭД осуществляют своего рода разведывательные, зондажные обращения участников ВЭД в таможенные учреждения с просьбами о консультациях по различным вопросам порядка декларирования и предъявления грузов, предпринимаемые исключительно в целях выяснения возможности реализации противоправных операций по перемещению грузов через данную таможню, установить подготовленность таможенного персонала к разоблачению тех или иных вариантов нарушений.

Разведывательно-поисковая работа оперативных сотрудников по установлению признаков преступлений осуществляется по трем основным направлениям:

Сведения из биографии проверяемого лица или данные о его репутации могут указывать на возможную причастность проверяемого к совершению мошеннических операций. Такими данными могут являться, например:

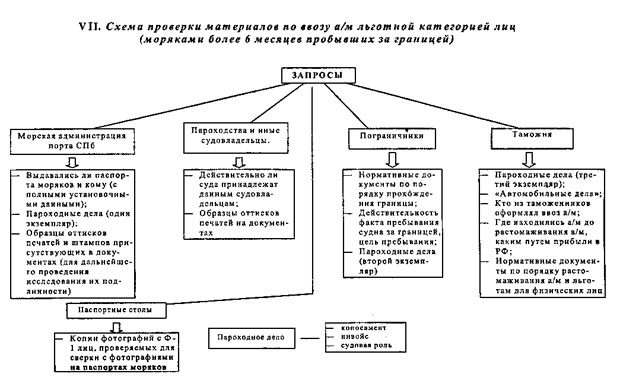

В практике оперативно-розыскной деятельности может поступить информация о причастности к проведению противоправных операций по уклонению от уплаты таможенных платежей не конкретного физического лица, которого ещё предстоит установить, а целого коммерческого предприятия.

Основными поисковыми признаками такой фирмы могут являться сведения как о самом предприятии, так и о характере его деятельности.

Информацией, указывающей на возможную причастность данной фирмы к проведению таких операций является, например:

Подделка документов сводится, как правило:

Общими признаками, указывающими на сомнительный характер документов, и дающими повод для проведения более тщательной проверки являются:

Первоначальные действия при обнаружении признаков таможенных правонарушений, их общий перечень и порядок реализации определяются:

а) непосредственное обнаружение признаков правонарушений при работе с документами, поступившими в таможенный орган до декларирования и предъявления грузов (лицензии и иные разрешения, прочие документы;

б) иные случаи таких обнаружений (например, при проведении совместно с другими правоохранительными органами мероприятий по выявлению правонарушений в сфере внешнеэкономической деятельности и пр.).

2. Непосредственное обнаружение признаков правонарушений в процессе таможенного контроля конкретных грузов:

а) непосредственное обнаружение признаков правонарушений в ходе таможенного контроля;

б) непосредственное обнаружение признаков правонарушений при контроле с использованием собственной базы данных оперативной и информационно-аналитической работы таможни;

в) непосредственное обнаружение признаков правонарушений с использованием ориентировочных материалов других таможен;

г) обнаружение признаков правонарушений при проверке данных, поступивших из других правоохранительных органов;

д) обнаружение признаков правонарушений при проверке данных из других источников информации

3. Обнаружение признаков правонарушений после пропуска грузов и транспортных средств:

а) непосредственное обнаружение признаков правонарушений сотрудниками таможни;

б) обнаружение признаков правонарушений другими правоохранительными органами. Например, в описанном ранее случае о приобретении автомашины «Вольво — 850 GLT 2,5» в Германии и постановке на учет в ГИБДЦ без уплаты таможенных платежей, как якобы приобретенной в Белоруссии, признаки правонарушений были обнаружены при следующих обстоятельствах. При задержании директора электросети С., являвшегося отцом А., за совершение преступления и проведении у него обыска сотрудниками аппарата БЭП в служебном кабинете были обнаружены германские документы, свидетельствующие о приобретении автомашины в г. Эссен (Германия). В дальнейшем было установлено, что данный автомобиль поставлен на учет сыном С. Алексеем, как приобретенный в г. Бресте (Белоруссия). При этом сотрудникам ГАИ были предъявлены для оформления комплект белорусских документов на автомобиль. Полученные данные свидетельствовали о возможном совершении преступления, что и было затем подтверждено в ходе дальнейшей проверки; в) сообщения о таможенных правонарушениях, полученных из иных внешних источников (ведомства, учреждения, организации, должностные лица, граждане).

При непосредственном установлении признаков правонарушений работниками таможни проводятся различные мероприятия по проверке сведений, указывающих на вероятность правонарушения. Обязательной проверке во всех случаях подлежат следующие обстоятельства:

Направляются сообщения в другие таможенные органы и испрашиваются необходимые установочные сведения, осуществляется обмен оперативной информацией с другими таможенными учреждениями.

Поддерживается взаимодействие и разрабатывается план мероприятий с другими правоохранительными органами.

Основную роль играет правильная работа с имеющимися документами и своевременность истребования всех необходимых дополнительных данных, материалов, документов.

Для выявления нарушений необходимо обеспечить тщательную проверку наличия всех документов и их подлинность, других важных обстоятельств, касающихся организации, следки, характера груза, документов о полномочиях на их декларирование, проверить соответствие сведений, указанных в документах, фактическим данным и результатам контроля (внешний осмотр груза и пр.). Объектами пристальной проверки должны выступать все виды документации и ГТД, подвергнутые перекрестному сопоставлению содержащихся в них данных (ГТД, лицензия, контракт, регистрационные документы, финансовые, товаросопроводительные, товаро-транспортные и др. документы).

Внешний осмотр и даже первичный досмотр не всегда дают полную информацию, поэтому планируются и проводятся углубленный досмотр с участием специалистов, повторный и дополнительные досмотры. Досмотровая группа поддерживает непрерывный контакт с подразделением по борьбе с контрабандой и нарушениями таможенных правил, сотрудники которого ведут сбор ориентирующей информации, оказывают практическую помощь.

Важное значение в выявлении преступлений должно уделяться оперативно-розыскным мероприятиям. Как по-

казывает практика, слагаемые эффективности оперативно-розыскных мероприятий направленных на выявление и пресечение деятельности ОПГ, специализирующихся на совершении таких преступлений, как уклонение от уплаты таможенных платежей, взимаемых с организации или физического лица, складываются уже в процессе предварительного сбора, анализа и обобщения оперативной информации и дополняются рациональным использованием привлекаемых оперативных сил и средств. Немаловажную роль играет согласованность во взаимодействии и обмен оперативной информацией с правоохранительными органами стран ближнего и дальнего зарубежья.

Так, линейным отделением внутренних дел (ЛОВД) на одной из российской пограничной с Казахстаном станции получена оперативная информация о том, что на таможенном автопереходе (Российско-Казахстанская граница) сотрудники таможни проводят оформление автотранспорта и груза в отсутствии последних. Совместно с отделом собственной безопасности (ОСБ) этой таможни была проведена негласная проверка журнала учета доставки товаров, где производилась регистрация товаров, находящихся под таможенным контролем. В ходе проверки установлено, что в адрес фирм Республики Казахстан поступает большое количество промышленных товаров стран изготовления США и Германии. Во всех случаях таможенным перевозчикам значился АООТ «Автокомбинат-1».

Через ОСБ Курганской таможни были сделаны запросы в адрес государственного таможенного Комитета Республики Казахстан в отношении указанных фирм. Полученный ответ, свидетельствовал о том, что в банке данных таможенного Управления, фирмы указанные в запросах не значатся, контракты на поставку товаров из США и Германии не заключались.

В ходе проведения оперативно-розыскных мероприятий (ОРМ), была осуществлена выборка автотранспорта АООТ «Автокомбинат-1» по журналу учета прохождения автотранспорта, с указанием даты, номера автомобиля, прицепа, данных водителя, вида товара с целью зашифрованного опроса водителей. Также было произведено изъятие в таможне документов контроля доставки товаров, где перевозчиком значился «Автокомбинат-1».

При анализе этих документов установлено, что в период с 1996 по 1997 г.г. в документы таможенного оформления внесены сведения о том, что 35 автомобилей АООТ «Автокомбинат-1» с товаром более 100 раз выезжали с территории Российской Федерации в Казахстан через таможенный пост. При проверке журнала «Свидетельств о доставке товаров под таможенным контролем» установлены 11 сотрудников таможни, причастных к внесению ложных сведений в официальные документы.

В ходе дальнейших ОРМ были установлены житель пограничного города К., жители близлежащего к таможенному переходу населенного пункта и сотрудники таможни Б. И К., посещавшие пункт таможенного перехода по вопросам, не связанным с таможенным оформлением. Проведенной проверкой таможенных переговоров была установлена связь между данными лицами, а также большое количество телефонных переговоров К. с г. Москвой. При последующей проверке выяснилось, что номера телефонов в г. Москве являются служебными и домашними номерами руководства фирмы ЗАО «Транссервис» и АООТ «Автокомбинат-1».

В целях проведения необходимых следственно-оперативных мероприятий, была создана оперативно-следственная группа в составе следователя транспортной прокуратуры, О/У ОРО, ОЭП ЛОВД пограничной станции и сотрудника таможни. В результате проведенных мероприятий установлено, что ЗАО «Транссервис», в лице генерального директора 3. в 1996 г. заключил договор о совместной деятельности с АООТ «Автокомбинат-1». После того, как АООТ «Автокомбинат-1» получил лицензию таможенного склада и таможенного перевозчика, 3. вступила в преступный сговор с руководителями фирмы «Альфа» и предложила им следующую схему ввоза на территорию

Российской Федерации товаров без уплаты таможенных платежей:

1. Товар по документам направляется из государств Западной Европы и США в адрес одной из вымышленных коммерческих фирм Республики Казахстан.

2. Товар следует до таможенного терминала в городе Рига (Латвия), где перегружается на автомашины «Автокомбината-1» и доставляется в г. Москву на таможенный склад АООТ «Автокомбинат-Ь.

3. На складе производится замена пломб на контейнерах, выписываются новые путевые листы и товаротранс-портные накладные на подставные фирмы и товар, реализуется без уплаты таможенных платежей и пошлины.

При дальнейшей разработке данного канала «ложный транзит» выявлено, что сотрудники таможенного поста вносили в официальные документы ложные сведения. По данным фактам возбуждены уголовные дела. К уголовной ответственности привлечено 23 сотрудника таможни. Сумма причиненного ущерба составила 52 млн. деноминированных рублей.

Анализ уголовных дел и дел оперативного учета показывает, что основными признаками «ложного транзита» являются:

I. Способы правонарушений при постановке на учет автотранспортного средства:

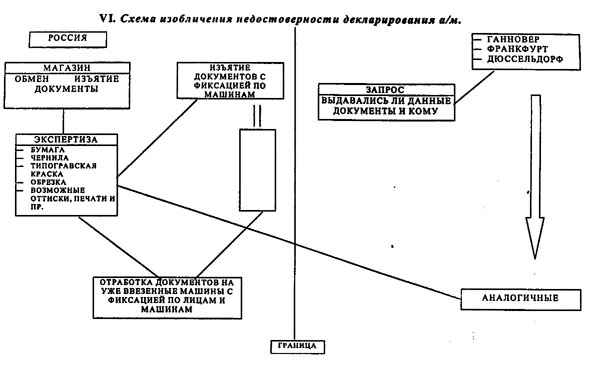

А. Подделка ПТС. Основным условием, создающим условия для совершения преступлений по подделке и использовании поддельных ПТС — отсутствие единой компьютерной сети банков данных ГАИ и таможни, обеспечивающих проверку путем стыковки подлинности документов.

Отсутствие степеней защиты бланка ПТС, кроме номерной. Номер ПТС при проверке а/м с транзитными номерами ни о чем не говорит сотруднику ГАИ на посту, в электронной базе данных ГАИ проверяющий не получит ответа по соответствию ПТС данной а/м.

Б. Перебивка идентификационных номеров на агрегатах автотранспортного средства, доступных для осмотра.

Имеет место в случаях, когда ввезена автомашина стоимостью не менее 20000 долларов, т.к. перебивка номеров дорогостоящая услуга. Перебить правонарушителям надо до сотни номеров, т.к. на отдельных агрегатах а/м находится до 25 номеров. Способ выявления — тщательный досмотр номеров а/м в труднодоступных для просмотра агрегатов,

расположенных в частях а/м, которые указаны в специальных катачогах-справочниках фирм производителей. Эти данные производители направляют в дорожную полицию цивилизованных стран.

В. Постановка на учет вновь ввезенного и нерастаможенного автотранспортного средства под марку ранее ввезенного и поставленного на учет в ГАИ в законном порядке. По оперативной информации, покупка документов на разбитую а/м обходится правонарушителю приблизительно в 500 долларов США. Способ выявления — тщательный досмотр автомобиля и стыковка документов в ГАИ и таможне. В результате проверки может оказаться, что машина 1998 года выпуска стоит на учете в ГАИ как машина более раннего года выпуска, хотя, как правило, той же модели и цвета. Удостоверение ввоза в этом случае будет либо фальсифицированным, либо дублирующим другой автомобиль, либо на ранее ввезенный.

Г. Постановка на учет а/м задолго до ввоза с целью использования льготы, распространяющейся на повторный ввоз, якобы ранее ввозившегося в РФ, а потом вывезенного за границу автотранспортного средства (С 2000 г. все льготы практически отменены).

Д. Постановка на учет угнанного за рубежом автотранспортного средства. В ряде случаев осуществляется изъятие из базы данных ГАИ сведений об угоне а/м за рубежом заинтересованным должностным лицом ГАИ. Условием, способствующим этому, является отсутствие стабильной практики проверки всех автомобилей через Интерпол.

Е. Новейший способ мошенничества по ввозу дорогостоящих а/м. «Коммерсант» из России с большим трудом, но находит жуликов в фирме-производителе. С конвейера сходит 2 идентичных а/м с одинаковыми номерами всех агрегатов, при этом одна оформляется на 15000 долларов

дешевле как бы собранная с дефектами. Одна продается обязательно не в РФ. А якобы с дефектами везется «коммерсантом» в Россию, где в автосалоне продается по полноценной стоимости. Несложно подсчитать, что прибыль с 10 а/м 150 тысяч долларов, а со 100 — 1,5 миллиона долларов. Данная схема связана с налоговыми нарушениями фирмы-производителя и фирмы-заказчика в России и по оперативной информации достаточно сложно решается в Европе и США, как и все вопросы, связанные с выявлением и документированием преступлений по производству и продаже автомобильного транспорта, поскольку эта сфера, охваченная криминальным влиянием во всем мире, как одна из самых доходных.

П. Пояснительная записка

по вопросам оформления автомашин иностранного производства, ввозимых в РФ.

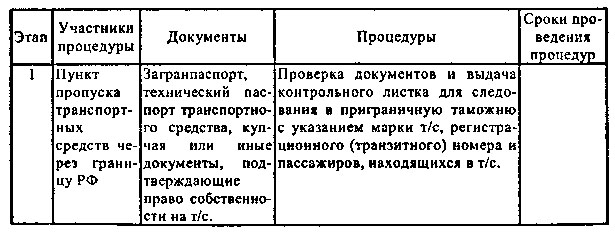

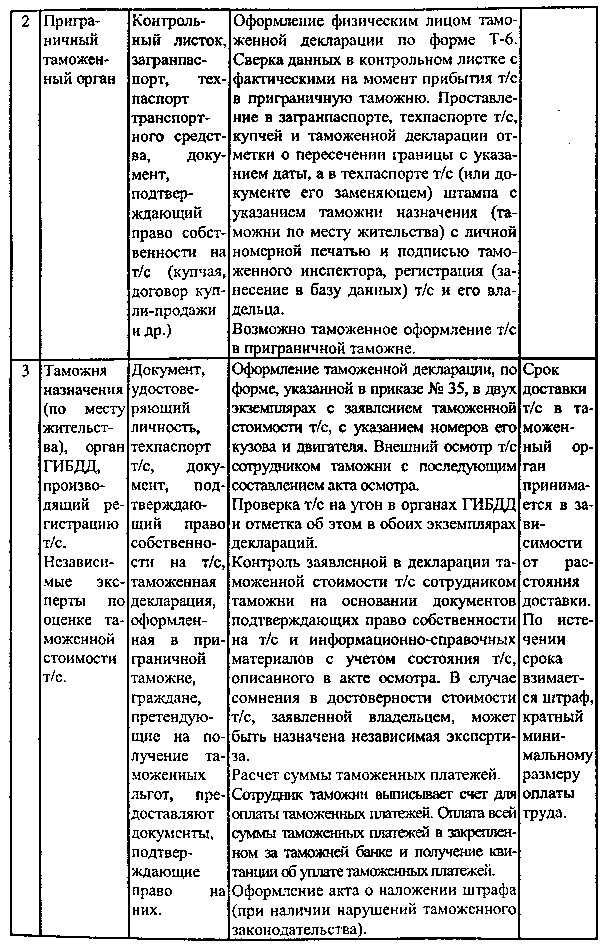

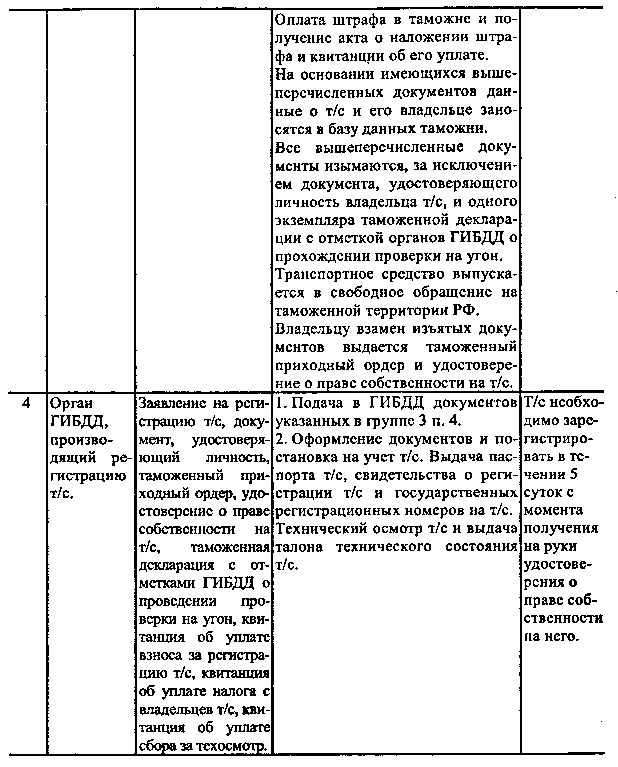

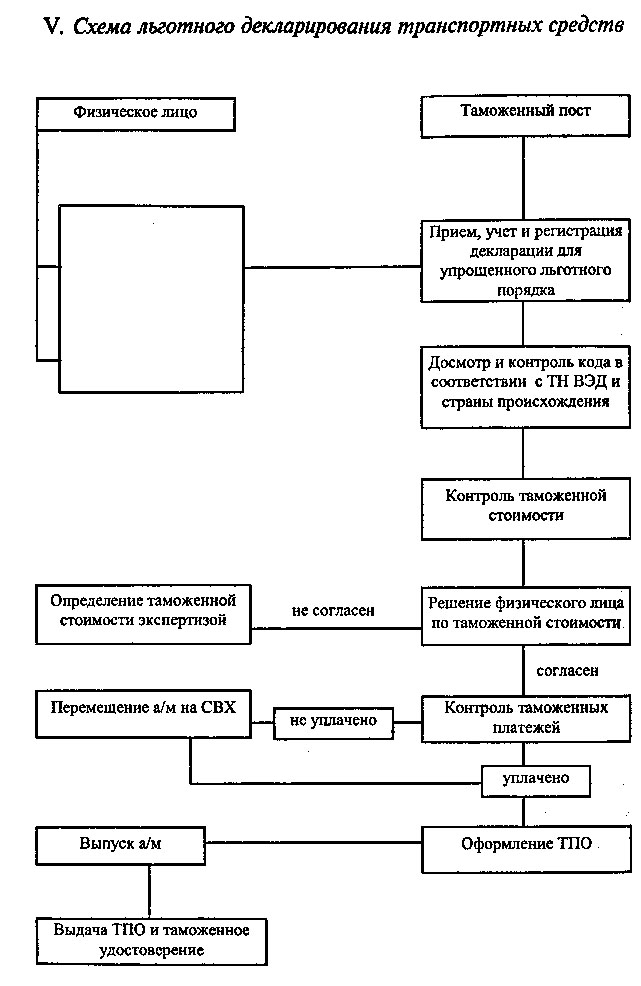

Процедура ввоза транспортных средств (т/с) в РФ установлена «Общими правилами перемещения через таможенную границу РФ транспортных средств физическими лицами, введенными в действие приказом ГТК РФ для реализации постановления Правительства РФ от 10 июля 1999 года № 783 «Об утверждении Положения о перемещении товаров физическими лицами через таможенную границу Российской Федерации. Данная процедура приведена в табл. 11.

Таблица 11

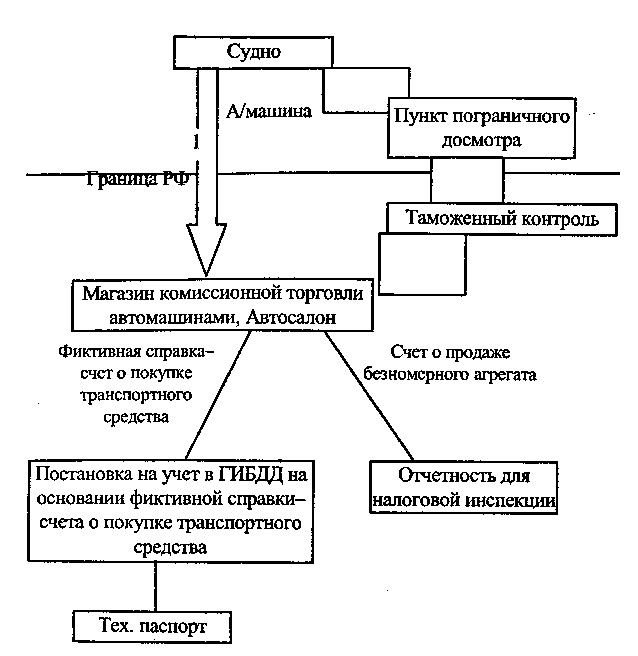

III. Вариант легализации автотранспортных средств, ввезенных контрабандным путем

IV. Особонности определения таможенной стоимости транспортных средств, ввозимых на территорию России из-за рубежа.

Таможенная стоимость транспортного средства (т/с) заявляется его владельцем в таможенной декларации по форме, приведенной в приложении к «Обшим правилам перемещения через таможенную границу РФ транспортных средств физическими липами» и заполняемой в таможне по месту жительства, которая контролируется инспектором внутренней таможни на основании документов, подтверждающих право собственности на т/с, паспорта т/с, стоимости, заявленной владельцем в таможенной декларации, акта осмотра т/с, справочных и информационных материалов, а также других документов, позволяющих объективно оценить стоимость т/с.

В том случае, если инспектор таможни делает обоснованное заключение о том, что таможенная стоимость т/с занижена, то экспертная оценка стоимости проводится на основе международных справочников и каталогов по ценам на первичном и вторичном рынке т/с.

При определении стоимости т/с в таможенных целях эксперт по оценке должен проанализировать техпаспорт т/с, документы, подтверждающие право владения, отчет об оценке т/с с проведением инструментального контроля. Далее экспертом проводится осмотр т/с. По результатам осмотра составляется акт, в котором описываются техническое состояние и пробег т/с. При составлении акта обязательно должны быть учтены характеристики т/с, приведенные в заграничном техпаспорте. В случае заявления владельцем о наличии серьезных технических неисправностей возможно за счет владельца провести дополнительную диагностику т/с. По результатам проведенного осмотра эксперт делает оценку стоимости т/с с учетом поправок на страну происхождения, модификацию, техническое состояние. Далее составляется заключение об оценке стоимости т/с.

В случае, если цену т/с, подтвержденную документально, отказывается признать отдел таможенного оформления и таможенного контроля таможни, то владелец т/с на основании ст. 16 Закона РФ «О таможенном тарифе» вправе обжаловать решение таможенного органа, производящего оформление т/с, в таможенном органе вышестоящего уровня с просьбой признать стоимость т/с, приложив все имеющиеся подтверждающие документы. В случае отказа таможенных органов признать заявленную таможенную стоимость т/с декларант вправе обжаловать решение таможенных органов в судебном порядке.

С получением информации о возможном времени и месте совершения преступления принимаются меры к реализации материалов с задержанием подозреваемых в момент или после совершения преступления с последующим проведением неотложных оперативно-следственных мероприятий.

В случае подтверждения первичной оперативной информации принимается решение о возбуждении уголовного дела, если в ходе проверки получены достаточные данные, указывающие на наличие признаков преступления, после чего осуществляются следственные действия.